Учетная политика для целей бухгалтерского учета: что учесть в 2020 году?

Содержание:

- Как утвердить, изменить или дополнить учетку

- Внесение изменений в учетную политику

- Структура учетной политики

- Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

- о принятии учетной политики для целей налогового учета

- Учетная политика для целей налогообложения

- Нужно ли ежегодно утверждать учетную политику

- Рекомендуемые правила при составлении учетной политики

- Обязательные приложения к учетной политике (рабочий план счетов, формы первичных документов и др.)

- Как ПБУ 1/2008 детализирует процесс внесения изменений

- Порядок учета расходов на продажу

- Требования контролирующих органов

- Как формируется учётная политика в организации, нормативное регулирование процесса

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

ВАЖНО!

В ПБУ закреплено, каким документом оформляются изменения, вносимые в учетную политику организации, — только приказом руководителя или иного лица, уполномоченного на принятие решений.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

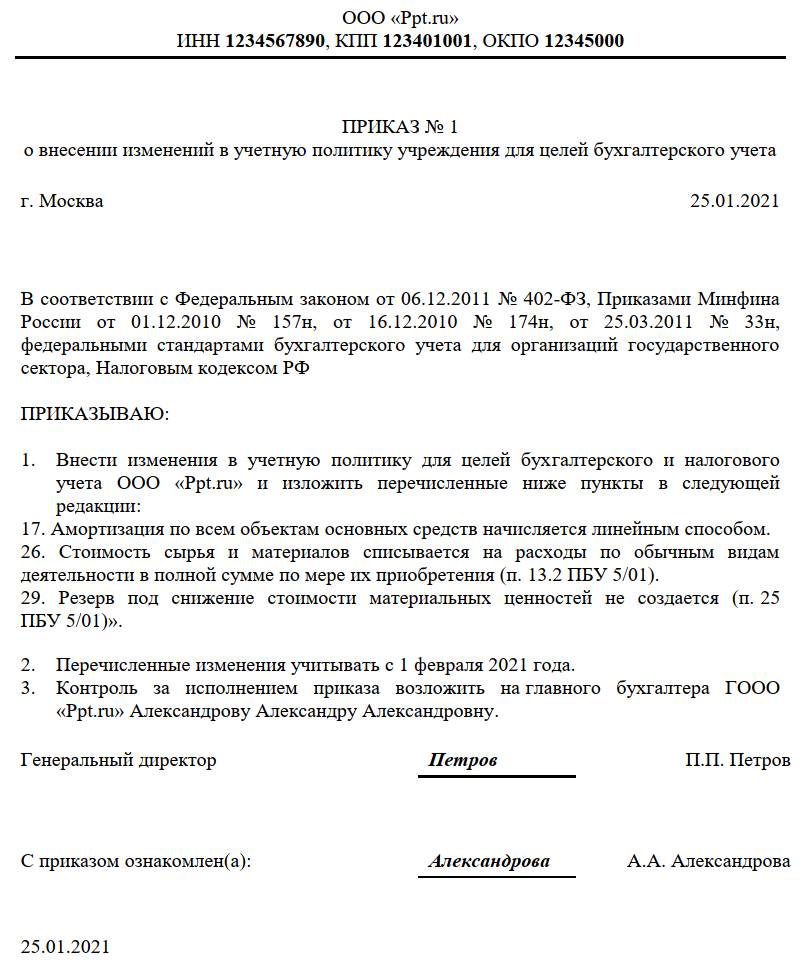

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим образцы распорядительной документации.

О внесении изменений в УП

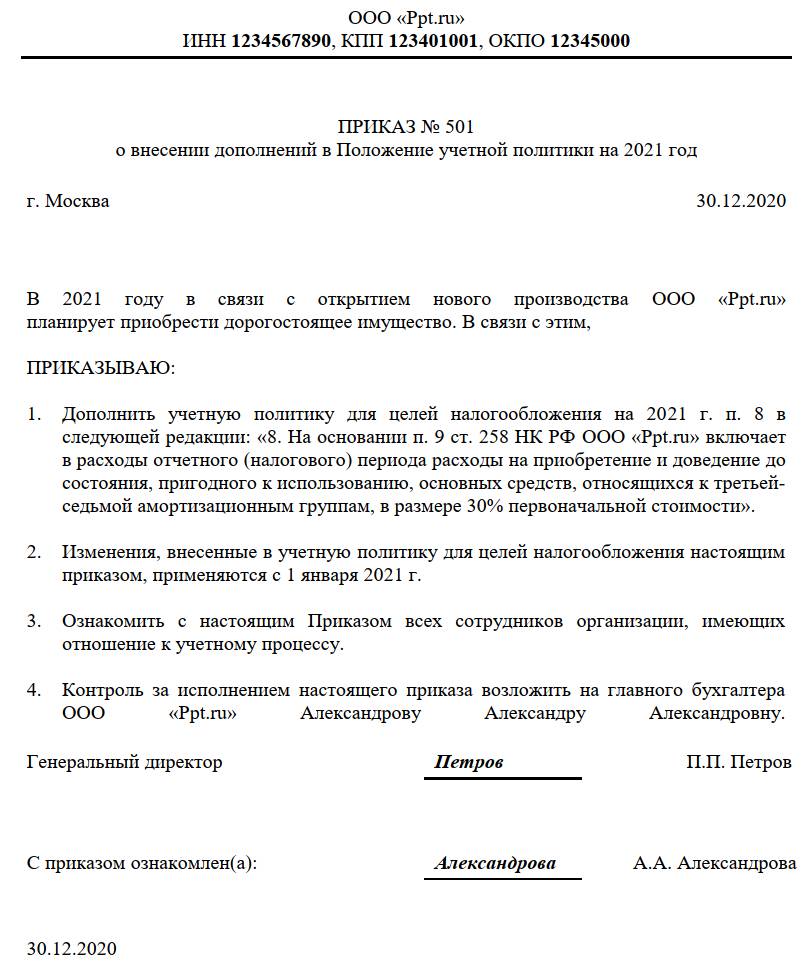

Если документ не корректируется, а дополняется, составляется распоряжение о внесении дополнений в УП.

Следует учитывать следующее:

- изменение УП допускается по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или если в законодательство внесены соответствующие исправления.

Надо учесть, что корректировать документ разрешается только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Внесение изменений в учетную политику

Вносить изменения в учетную политику государственного (муниципального) учреждения можно в строго определенных случаях, установленных Законом о бухгалтерском учете. К таким случаям относятся (п. 6 ст. 8 Закона о бухгалтерском учете, п. 12 Стандарта «Учетная политика»):

-

изменение законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов и нормативных правовых актов, регулирующих бухгалтерский учет;

-

разработка или выбор учреждением способа ведения бухгалтерского учета, применение которого позволит представить в бухгалтерской (финансовой) отчетности достоверную и более уместную информацию;

-

существенное изменение условий деятельности учреждения, включая его реорганизацию, изменение возложенных на него полномочий и (или) выполняемых им функций.

Учетная политика меняется с начала отчетного года, если иное не обуславливается причиной ее изменения. Изменение учетной политики в течение отчетного года согласовывается с органом, осуществляющим функции и полномочия учредителя, и финансовым органом соответствующего публично-правового образования.

Отметим, что любое изменение учетной политики должно быть оформлено распоряжением или приказом руководителя учреждения.

Стандарт «Учетная политика» предусматривает ретроспективный и перспективный способы применения изменений в учетной политике.

|

Перспективный способ |

Ретроспективный способ |

|

Измененная учетная политика применяется к фактам хозяйственной жизни, возникающим после даты соответствующего изменения учетной политики |

Измененная учетная политика применяется к фактам хозяйственной жизни таким образом, как если бы она применялась с момента возникновения соответствующего факта хозяйственной жизни. Ретроспективное применение измененной учетной политики выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год (предшествующие годы). Ретроспективное применение измененной учетной политики не является практически возможным, если оценка в денежном выражении последствий такого изменения (п. 19 Стандарта «Учетная политика»):

В случае ретроспективного применения измененной учетной политики утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (предшествующие годы) не подлежит пересмотру, замене и повторному представлению пользователям отчетности. Когда ретроспективное применение измененной учетной политики невозможно, учреждение применяет перспективный способ |

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности и (или) движение денежных средств учреждения, оцениваются в денежном выражении. Оценка в денежном выражении (стоимостном выражении) последствий изменения учетной политики производится на дату, с которой применяются указанные изменения.

Последствия изменения учетной политики, вызванного изменением законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов и иных нормативных правовых актов органов, регулирующих ведение бухгалтерского учета, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим нормативным правовым актом.

Если указанными нормативными правовыми актами не определяются требования по отражению последствий изменения учетной политики, такие последствия приводятся в бухгалтерском учете и отчетности путем ретроспективного применения измененной учетной политики. При этом подлежат корректировке показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (входящие остатки) по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также – в случае возможности корректировки – показатели связанных статей бухгалтерской (финансовой) отчетности за самый ранний год, предшествующий году, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели. Информация о корректировке сравнительных показателей предшествующего года (предшествующих годов) раскрывается в бухгалтерской (финансовой) отчетности отчетного года.

Суммы корректировок сравнительных показателей отражаются записями по счетам бухгалтерского учета в периоде, в котором изменилась учетная политика.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

Нужно ли ежегодно утверждать учетную политику

Когда в учетной политике организации разработанные положения соответствуют действующему законодательству, то ссылаясь на нее можно выиграть споры с проверяющими органами. Однако, если учетная политика будет противоречить законодательству, то положения ее можно считать недействительными.

Кроме того, налоговая может доначислить налоги. Поэтому организациям нужно тщательно следить за тем, какая политика у них действует в настоящее время и соответствуют ли ее положения действующим законодательным актам.

В статье подробно разберем цели учетной политики, а также какие положения в ней следует предусмотреть для того, чтобы избежать споров с налоговыми органами.

Ежегодно менять или составлять новую учетною политику не нужно. Сделать это потребуется только тогда, когда произошли изменения в законах. К примеру, Налоговый кодекс предусмотрел для компаний выбрать один из способов учета.

Составить политику заново потребуется, например, когда компания меняет способ учета. Однако утверждать учетную политику каждый раз вовсе не обязательно. Для этого можно внести нужные изменения, издав соответствующий приказ.

Изменения в учетную политику требуется вносить только в том случае, если они касаются тех способов учета, которые применяет организация. Например, организация не создает резервов в налоговом учете. Тогда даже при появлении новых правил по их созданию прописывать это в учетной политике не нужно (

Следует помнить, что оштрафовать на не внесение изменений в учетную политику не могут. Главное, чтобы учет в организации осуществлялся по новым правилам.

Для того, чтобы внести изменения в политику, действовать нужно следующим образом:

- Первоначально готовят текст, содержащий изменения и их обоснование;

- Определяют дату вступления изменений в силу;

- Проверяют не нарушается ли время применения отдельных методов;

- Подготовленные изменения утверждают приказом руководителя.

Обязанность по ведению бухучета существует у каждой организации, независимо от того, является ли она малым бизнесом. Однако, операции компании вправе отражать разными способами.

Такие способы, применительно к своей организации и нужно закрепить в учетной политике, а значит составлять такой документ нужно абсолютно всем компаниям.

Штраф за то, что в организации нет учетной политики составляет 200 рублей. Но, налоговые органы при проверке могут произвести свой расчет расходов, так как утвержденного способа в учетной политике компании не существует.

Учетная политика и бухгалтерская программа

Некоторые компании не уделяют особого внимания учетной политике и используют разработанные шаблоны ежегодно. Кроме того, изменения в законодательстве такие организации также не вносят.

Настроенная бухгалтерская программа по такой учетной политике будет формировать операции по устаревшим алгоритмам. Распространена также и такая ситуация, когда в политику изменения внесли, а в программу нет. Такая ошибка в учете является одной из самых распространенных.

Последствия по таким ошибка достаточно серьезные, компании могут грозить штрафы приличных размеров.

https://youtube.com/watch?v=Z84MsYRFYV4

Расхождения наиболее часто встречаются при проверке:

- Прямых расходов, а именно порядок их списания;

- Способа учета запасов;

- Списания транспортных расходов.

Учетная политика для целей налогообложения

Для налогообложения учетная политика представляет собой способы ведения учета, которые в себя включают: первичное наблюдение, стоимостное измерение, группировку показателей текущую и итоговую.

Приказ об утверждении учетной политики составляется в произвольной форме, так как законодательно утвержденной формы нет.

Кто должен разрабатывать учетную политику тоже не имеет значения, сделать это может не только бухгалтер (причем, как главный, так и рядовой), но и руководитель (

Прямые расходы в учетной политике

Организации, оплачивающие налог на прибыль, должны закрепить в учетной политике все прямые расходы. Перечень расходов должен совпадать с тем списком, который есть в бухгалтерской программе.

Если два этих перечня совпадать не будут, то учтенные в программе расходы будут списаны как косвенные. Примером могут служить расходы на заработную плату.

Если в учетной политике сказано, что вся зарплаты относится к прямым расходам, а в программе только зарплата подразделения, то разница будет списана в косвенные расходы.

Рекомендуемые правила при составлении учетной политики

Сформулируем общие правила, которые рекомендуем соблюдать организации при составлении учетной политики.

Во-первых, из нескольких вариантов, допускаемых гл. 25 НК РФ, надо выбрать один, наиболее подходящий способ учета имущества или хозяйственной операции. Если законодательство не предусматривает возможности выбора, то писать о таком способе необязательно.

Во-вторых, следует указывать варианты учета только тех операций, которые организация совершает или собирается совершить в ближайшее время. Отражать способы учета всех операций, по которым налоговое законодательство предоставляет право выбора, необязательно. Если какая-то операция появится впервые, налогоплательщик может внести в учетную политику дополнения, которые начнут действовать сразу же.

В-третьих, если методика применения какого-либо способа не прописана в налоговом законодательстве, ее можно:

-

позаимствовать из бухгалтерского учета. Например, в соответствии с НК РФ при продаже товаров налогоплательщику предоставлено право выбора одного из трех методов списания товаров: по стоимости каждой единицы, по стоимости первых по времени приобретений (ФИФО), по средней стоимости. Порядок списания товаров первыми двумя методами вопросов не вызывает (он следует из названия). А вот методику списания по средней стоимости можно позаимствовать из бухучета и указать в налоговой политике следующее: оценка товаров по средней себестоимости производится в порядке, аналогичном тому, который применяется в бухучете;

-

разработать самостоятельно и отразить в учетной политике. Например, как в случае с учетом выручки от реализации продукции с длительным технологическим циклом изготовления (более года), когда договорами не предусмотрена поэтапная сдача работ (услуг). Согласно НК РФ, ст. 316 НК РФ для целей налогообложения выручка должна распределяться с учетом принципа равномерности признания дохода, однако в самой гл. 25 НК РФ порядок распределения не прописан, поэтому его нужно разработать самостоятельно.

В-четвертых, налогоплательщику стоит максимально сблизить бухгалтерскую и налоговую учетную политику. Это поможет избежать возникновения разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Конечно, полностью сделать аналогичными два вида учета вряд ли удастся, однако отдельные статьи расходов можно учитывать по одинаковым правилам.

В-пятых, согласно ст. 313 НК РФ, в случае если в регистрах бухгалтерского учета недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета нужными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

* * *

Итак, в учетной политике нужно раскрыть позиции организации по тем нормам, которые оставляют право выбора за ней, а в случае противоречий и неясностей в налоговом законодательстве – выработать свой способ определения доходов и расходов, тщательно обосновывая свой выбор и применяя термины и понятия, заимствованные из других отраслей права.Если налогоплательщик подробно и аргументированно изложит в учетной политике не урегулированные законодательством положения, это поможет минимизировать его налоговые риски.

Обязательные приложения к учетной политике (рабочий план счетов, формы первичных документов и др.)

В законодательстве отсутствует понятие «обязательные приложения к учетной политике». Большинство фирм в качестве таких приложений утверждают следующие документы:

- рабочий план счетов;

- схему документооборота;

- формы первичных учетных документов.

Именно они в числе других составных элементов учетной политики названы в п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина РФ от 06.10.2008 № 106н.

Быстро составить учетную политику вам помогут образцы, которые подготовили эксперты «КонсультантПлюс». Получите бесплатный доступ и сможете скачать нужные вам примеры УП со всеми необходимыми приложениями, например, для производственной компании или для оптовой торговли.

Вынос именно этих элементов в состав приложений продиктован следующими факторами:

- форматом информации — к примеру, схема документооборота обычно оформляется в виде таблицы с большим числом строк и столбцов;

- значительным объемом специфичной информации, представленной в виде одной таблицы, например рабочий план счетов состоит из синтетических счетов бухучета, детализированных счетами аналитического учета;

- изменчивостью состава — это характерно для утверждаемых в составе учетной политики форм первичной учетной документации (при необходимости компания может разрабатывать новые формы и удалять неприменяемые или утратившие свое практическое значение).

Для придания законной силы приложению, потребуется:

- разработать его;

- упомянуть о нем в тексте учетной политики;

- утвердить приложение (если приложение разработано или изменено позднее даты утверждения учетной политики — отдельным приказом ввести его в работу).

О форме регистров бухучета, которые можно утвердить в составе приложений к учетной политике, узнайте из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

О том, кому разрешено применение упрощенного учета, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Порядок учета расходов на продажу

Для торговых компаний перечень затрат, которые можно отнести на расходы на продажу, значительно расширен по сравнению с предприятиями, занятыми в производственных сферах. При этом существуют такие расходы, в отношении которых следует определиться с вариантами учета, раскрыв их в УП:

- Расходы на доставку товаров на склад торговой компании при закупках. Данный вид ТЗР может учитываться:

- в себестоимости товаров (об этом — в предыдущем разделе);

- в составе расходов на продажу на счете 44 (если по условиям деятельности такие расходы целесообразно учитывать отдельно от покупной стоимости товаров).

При этом затраты на доставку товаров покупателям относятся к расходам на продажу в любом случае.

ОБРАТИТЕ ВНИМАНИЕ! ТЗР, включенные в себестоимость товара, учитываются для целей налогообложения по факту продажи этого товара, а ТЗР, отраженные в составе расходов на продажу, принимаются для целей налогообложения разово в величине, полученной расчетным путем за определенный период

- Списание расходов на продажу по истечении периода (обычно месяца) может происходить 2 способами:

- в накопленной за период сумме полностью;

- с распределением накопленной суммы расходов: относящаяся к фактически проданным товарам часть списывается, а на 44-м счете формируется остаток, соответствующий доле расходов, приходящейся на остаток товаров на складе.

- Затраты на фасовку и упаковку товаров своими силами имеют такие же варианты учета, как и расходы на доставку товаров на склад:

- включаются в себестоимость;

- включаются в расходы на продажу.

О том, что обусловливает различие в учете ТЗР и транспортных расходов на продажу, читайте в материале «Транспортные расходы — это прямые или косвенные расходы?».

Требования контролирующих органов

Как правило, компании формально подходят к формированию УП, т.е. издают соответствующий документ, не особенно вникая в его содержание и не заботясь о полноте отражения в ней вопросов, подлежащих раскрытию.

Но в этом случае предприятие оказывается беззащитным перед проверяющими, например, налоговыми органами. Если реально применяемые процедуры не описаны в УП, налоговый орган может поставить под сомнение применяемые методы учета или решить, что учет тех или иных объектов просто отсутствует. Например, налоговый орган может сделать вывод об отсутствии у налогоплательщика раздельного учета НДС (п. 4 ), если порядок его ведения не приведен в УП. И в лучшем случае вы докажете в суде, что реально он осуществлялся. Но надо будет еще доказать, что он велся правильно. Однако при наличии соответствующих положений уже налоговый орган будет обязан доказывать, что они не соответствуют законодательству. Почувствуйте разницу.

В заключение хочется отметить, что при возникновении налогового спора решающим аргументом в арбитражном суде могут стать именно положения учетной политики.

Образец структуры УП для целей бухгалтерского учета (производство, ОСН)

Образец структуры УП для целей налогового учета (производство, ОСН)

Как формируется учётная политика в организации, нормативное регулирование процесса

Данный документ относится к системе локальных актов, принимаемых внутри предприятия. Учетная политика организации формируется на основании приказа Минфина № 106н от 06.10.2008 г.

Законодатель определяет главного бухгалтера как исполнителя, ответственного за разработку УП. При этом, ему нужно знать как порядок создания документа, так и сроки, в которые следует вложиться.

Если по закону обязанность по разработке УП возлагается на главного бухгалтера, ответственность за качество составления документа лежит на руководителе компании.

Временные рамки для создания УП следующие:

- 90 дней с даты регистрации компании, если речь идёт о политике бухгалтерского учёта.

- Не позднее даты окончания первого налогового периода.

Перед составлением УП предприятие должно определиться с вектором развития, создать стратегический план краткосрочных и долговременных целей. В связи с этим, имеет смысл привлечь коммерческого директора, менеджера по развитию к созданию документа.

Перед оформлением текстовой части документа нужно:

- Сформировать перечень налогов и сборов, плательщиком которых считается компания.

- Проанализировать пути оптимизации налогов.

- Проанализировать и оценить факторы, способные повлиять на выбранный способ ведения бухгалтерского учёта.

- Выделить перечень объектов, в отношении которых вводится учётная политика.

- Для каждого учетного действия, осуществляемого предприятием, необходимо определить ссылку на источник права.

Законодатель не определяет унифицированной формы, которой нужно придерживаться при разработке УП. На данном этапе администрация вправе использовать другой локальный акт – положение о документообороте. При этом не допускается, чтобы созданный документ противоречил действующему законодательству.

Формируя учётную политику, важно учесть порядок финансирования ремонта основных средств, начисления износа, отражение основных фондов. Проект рассматриваемого документа подлежит анализу и согласованию с юридическим отделом, начальниками других структурных подразделений

Итоговый вариант документа утверждается приказом генерального директора

Проект рассматриваемого документа подлежит анализу и согласованию с юридическим отделом, начальниками других структурных подразделений. Итоговый вариант документа утверждается приказом генерального директора.

В дополнение к УП подлежат утверждению:

- Технология обработки учётной информации, правила бухгалтерского документооборота.

- План счетов бухучёта. В этом документе рекомендуется прописывать коды и названия субсчетов, используемых компанией для ведения синтетического и аналитического учётов.

Созданная политика актуальна в течение одного года. По мере развития может меняться ее содержание, поэтому разработка по схеме «один раз и навсегда» не имеет смысла.

Впрочем, если за время деятельности компания не изменила бизнес–направления, порядка учёта и налогообложения, то утверждать новую УП не требуется.

При этом нужно знать, что внесение изменений в УП и дополнение содержания – не равнозначные действия.

Если предприятие, к примеру, приобретает лицензию на новый вид деятельности, имеет место дополнение к существующей УП. При этом закон не устанавливает лимитов на расширение содержания. При расширении бизнеса главбуху достаточно прописать новые способы ведения учета операций, способы оценки товаров, порядок ценообразования.

В соответствии с положением Минфина, учётная политика организации корректируется в случаях:

- Изменения буквы закона.

- Выбора организацией новых методов бухучёта.

- Реорганизации компании.

Если администрация приняла решение внести изменения, оно должно быть отражено в приказе или распоряжении, вместе с причинами и последствиями корректив.