В каких случаях оформляется и сдается нулевая сзв-м

Содержание:

- Пример

- Сроки сдачи

- Какими способами и куда сдавать

- Какую отчетность сдают индивидуальные предприниматели?

- Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

- Инструкция: как правильно заполнить СЗВ-М на учредителя без зарплаты

- Порядок заполнения

- Сдают ли «нулевую» СЗВ-М

- СЗВ-СТАЖ без работников: сдавать в ПФР или нет

- Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

- Надо ли сдавать СЗВ-М, если нет сотрудников

- Нулевая форма СЗВ-М в ПФР

- Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

- СЗВ – М для индивидуальных предпринимателей, использующих труд наемных работников

- Полезный совет

- Когда и в каком виде работнику нужно выдать справку СЗВ-М на уволенных

- Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Сроки сдачи

Подавать отчет страхователи должны за каждый прошедший месяц. Сдать бланк нужно успеть не позже 15 числа месяца, который следует за отчетным. Если последний день подачи СЗВ-М выпадает на выходной день, то происходит перенос срока на первый рабочий день, который следует за выходным. То есть, если день предоставления отчетности выпадает на субботу или воскресенье, то граничный термин подачи переносится на понедельник, если это день не является праздничным.

Несмотря на продление сроков и на то, что теперь бухгалтер имеет больше времени для подготовки отчетности, многие затягивают с подачей документа в ПФР и предпочитают делать это в самый последний день. Подобное поведение является рискованным, поскольку сотрудник Пенсионного фонда может обнаружить ошибку или неточность в отчете и по этой причине отказать в его приеме.

Что касается подачи отчета до окончания отчетного периода, то подобное действие допускается в рамках действующего законодательства, однако, также является нежелательным. Это связано с тем, что новый сотрудник может быть принят на работу не только в начале или середине месяца, но и в самый последний его день. В этом случае придется подавать повторную дополняющую отчетность в ПФР.

Какими способами и куда сдавать

Сама отчётность СЗВ-М разрабатывается в файле XML в кодировке UTF-8. Сдавать документ нужно в конце каждого месяца, но не позднее 15 числа. Если дата выпадает на выходной, тогда она переносится на следующий идущий день после 15 числа.

Электронный отчёт подаётся при помощи оператора по ТКС, заверенный УКЭП. Временем представления считается число, записанное в уведомлении от оператора о предоставлении электронного документа.

Форма СЗВ-М может подаваться одним из следующих способов:

- традиционным способом на бумаге;

- в электронном формате.

Обратиться с бумажным отчётом в Пенсионный фонд разрешается

- по почте;

- личным визитом;

- через уполномоченного лица.

Если же численность рабочего персонала превышает 25 человек, отчётность подаётся только в электронном формате и никак иначе. Сведения подтверждаются усиленной квалифицированной электронной подписью.

Составляем и представляем новую форму СЗВ-М с помощью данного видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Какую отчетность сдают индивидуальные предприниматели?

Индивидуальные предприниматели наравне с юридическими лицами ведут свою деятельность в различных областях экономики. В зависимости от того, на какой системе налогообложения находится предприниматель, сдается определенная отчетность в налоговую инспекцию.

Кроме налоговой инспекции существует масса отчетов в другие контролирующие органы. На общих основаниях предприниматели отчитываются и в Пенсионный фонд

Те работодатели, которые понимают важность информации для будущей пенсии своих сотрудников, аккуратно сдают всю необходимую отчетность. Однако здесь есть свои исключения

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п). Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Бланк СЗВ-М

Скачать

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может. Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?»

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Инструкция: как правильно заполнить СЗВ-М на учредителя без зарплаты

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016.

Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату.

Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии, расскажем далее.

Отчет необходимо предоставлять ежемесячно, в период до 15 числа месяца, следующего за отчетным. Он создается данными категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

Показатели дохода работника за период в документе не прописываются. Подается ли СЗВ-М на директора-учредителя без зарплаты, рассмотрим более детально.

В каких случаях форма подается на учредителя

Если один из организаторов предприятия лишь номинально задействован в управлении, он не несет конкретных функций в учреждении, с ним не подписано трудовое соглашение либо договор гражданско-правового характера, сведения в ПФР на него не подаются.

Таким образом, СЗВ-М на директора-учредителя без зарплаты не направляется в территориальное отделение Пенсионного фонда, так как он не является работником, предприятие не оплачивает его услуги и, соответственно, он не получает ежемесячное вознаграждение, которое облагается страховыми взносами (Письмо ПФР № ЛЧ-08-19/10581 от 27.07.2016).

Если учредитель не получает зарплату, то сведения о нем сдавать в ПФР не нужно!

Подается ли на руководителя организации

В данной ситуации все зависит от наличия трудового договора с управленцем.

В случае если соглашение о работе подписано и директор получает вознаграждение за выполнение своих прямых обязанностей и управленческих функций, то он должен быть включен в отчетность о застрахованных лицах наравне с остальными сотрудниками (Письмо ПФР № ЛЧ-08-26/9856). Когда руководитель с оформленным трудовым соглашением не получает заработную плату, то на него подаются нулевые сведения о застрахованных лицах.

Если же с управленцем договор не заключался и ежемесячное вознаграждение за выполнение надлежащих функций ему не выплачивается, то СЗВ-М на директора без зарплаты не направляется в территориальное отделение Пенсионного фонда РФ.

Даже если такой руководитель действительно напрямую задействован в функционировании организации, но не подкрепляет свою деятельность трудовым соглашением и не получает заработную плату, отчетность по нему предоставлять не требуется.

Бывают и обратные ситуации, когда руководитель получает облагаемую страховыми взносами заработную плату без заключения трудового соглашения. В таких случаях отчетность на директора подается в ПФР на общих основаниях (ч. 1 ст. 7 212-ФЗ).

Если директор работает без трудового договора и не получает заработную плату, включать его в отчет для ПФР не нужно.

Пример отчета на директора

Приведем пример формы для ситуации, когда из официальных работников, оформленных по трудовому договору, есть только руководитель (генеральный директор или учредитель). Такой отчет нужно сдавать независимо от того, получает ли он зарплату.

Скачать

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с отчетом СЗВ-М на бухгалтера без зарплаты. Если трудовой договор с таким сотрудником не подписан и он не получает доход, то форма в Пенсионный фонд не предоставляется. Если же соглашение о сотрудничество заключено, однако деятельность организации приостановлена и начисления не ведутся, то подается нулевая форма.

Если работник оформлен по трудовому договору, но деятельность организации приостановлена, то сдайте нулевую форму!

Таким образом, отчет не подают те предприятия, в которых не оформлен ни один работник. Учреждение также вправе не предоставлять СЗВ-М, если директору не начисляется зарплата. В остальных случаях данная отчетность является обязательной для всех организаций-страхователей.

Пример «нулевой» СЗВ-М

Отличие от обычной формы заключается в том, что не заполняется информация о застрахованных лицах. Все остальные данные нужно внести.

Скачать

Порядок заполнения

Как указано выше, также утвержден порядок заполнения формы СЗВ-М (приложение 2 к Постановлению № 103п). Стоит отметить, что такой порядок впервые представляет собой отдельное приложение. Все необходимые пояснения по заполнению прежней формы содержались в самой форме.

Данный порядок включает общие требования к заполнению и способу представления формы СЗВ-М (в отличие от прежней формы):

1) форма СЗВ-М может быть подана в виде электронного документа или на бумажном носителе;

2) в случае представления формы СЗВ-М на бумажном носителе страхователь заполняет ее чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и каких-либо сокращений;

3) документ, подаваемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Поля «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указываются полностью) обязательны для заполнения;

4) форма СЗВ-М в виде электронного документа представляется страхователем по форматам, утвержденным Постановлением Правления ПФ РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В новой форме СЗВ-М указывается следующая информация:

|

Раздел |

Отражаемые сведения |

|

1 «Реквизиты страхователя» |

|

|

2 «Отчетный период» |

Номер месяца (согласно календарю) в формате ММ и год, за который подаются сведения, в формате ГГГГ |

|

3 «Тип формы (код)» |

Один из типов представляемой формы:

|

|

4 «Сведения о застрахованных лицах» |

В таблице, приведенной в этом разделе, отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Графы данного раздела заполняются в следующем порядке:

|

* * *

С 30.05.2021 вступает в силу новая форма СЗВ-М, утвержденная Постановлением № 103п. Ее реквизиты практически совпадают с реквизитами прежней формы. Наверное, единственным отличием является возможность указания в новой форме не только сокращенного, но и полного наименования страхователя.

Также в бланке новой формы отсутствуют пояснения по заполнению того или иного поля. Все требования к составлению новой формы содержатся в порядке заполнения формы, приведенном в отдельном приложении к Постановлению № 103п.

В новой форме, составляемой на бумажном носителе, не допускаются помарки, исправления и какие-либо сокращения.

Приведем новую форму СЗВ-М.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС

Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

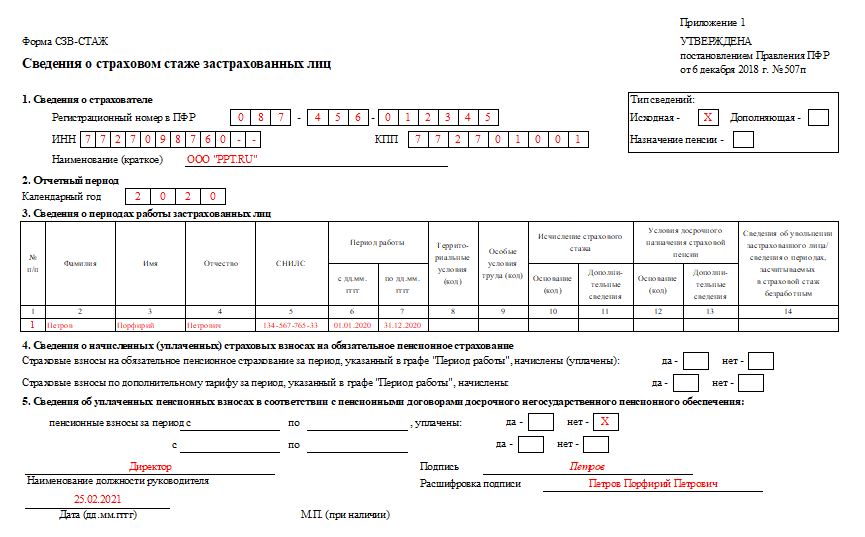

СЗВ-СТАЖ без работников: сдавать в ПФР или нет

СЗВ-СТАЖ сдают все организации с наемными работниками. По закону нулевым СЗВ-СТАЖ быть не может. Даже если в организации есть только генеральный директор, который является единственным учредителем, сдается нулевая отчетность по СЗВ-СТАЖ для организаций по упрощенной системе за 2021 год или по другим системам налогообложения. Годовая форма СЗВ-СТАЖ не предусматривает сдачу отчета с пустыми полями, необходимо указывать данные того, кто фактически работает. Если не заполнить табличную часть (будут отсутствовать записи о застрахованных лицах), то отчет не пройдет логический контроль ПФР и его не примут.

Еще один вопрос, который беспокоит руководство организаций, не ведущих хозяйственную деятельность, — нужно ли сдавать нулевую СЗВ-СТАЖ за 2020 год, если выплат не было, — да, и тут необходимо учесть особенность заполнения данных. Если в организации трудится единственный учредитель на должности генерального директора без трудового договора, он не получает зарплату. Что в этом случае ставить в графе 11 раздела 3 отчета СЗВ-СТАЖ? В случае отсутствия выплат страховых взносов за работника при оформлении им отпуска без сохранения заработной платы в этой графе ставят отметку «НЕОПЛ». Но если с генеральным директором не заключен трудовой договор, то и отпуск за свой счет ему не оформлен. Специалисты рекомендуют в такой ситуации тоже ставить отметку «НЕОПЛ» по страховым взносам. У специалистов Пенсионного фонда не возникнет вопросов в связи с отсутствием страховых взносов за стажевый период, указанный в отчете. Вот так выглядит отчет СЗВ-СТАЖ на единственного учредителя-руководителя:

Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

Сдается ли нулевой СЗВ-М при отсутствии штата и деятельности компании в целом?

В предыдущем разделе был сделан обоснованный вывод о том, что СЗВ-М нулевым быть не может — как минимум, в нем должны содержаться персонифицированные сведения на руководителя (единственного учредителя).

Тогда возникает еще один вопрос: можно ли вообще не представлять СЗВ-М, если нет начислений — в отчетном периоде деятельности не было, директор не получал доходов? Ответ на этот вопрос дает судебная практика.

Компания не сдала СЗВ-М и ПФР ее оштрафовал. В свое оправдание компания ссылалась на то, что у нее нет работников, а директор (один из учредителей) в отчетном месяце не получал доход.

Суды всех инстанций поддержали ПФР — штраф правомерен, компания была обязана сдать СЗВ-М с данными о директоре. А невыплата ему вознаграждения правового значения не имеет (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Для представления в ПФР отчета по форме СЗВ-М не важно, заключен с директором трудовой договор или нет. Отчитаться всё равно придется даже при отсутствии деятельности (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, письмо Минтруда от 16.03.2018 № 17-4/10/В-1846)

Ситуация, когда трудовой договор с директором (единственным учредителем) не заключен, не столь однозначна. Однако менее рискованно отчитаться.

Надо ли сдавать СЗВ-М, если нет сотрудников

В первую очередь необходимо уточнить, кто же все-таки обязан сдавать эту форму отчета? Пенсионным фондом обязанность по сдачи отчетности по форме СЗВ М вменяется только тем организациям, которые стали страхователями, то есть подписали договор с ПФР на отчисление страховых взносов и зарегистрировались в системе ОПС.

А также обязанность по сдаче отчетности по этой форме возникает и у тех страхователей, у которых в отчетный месяц заключались, действовали или прекращали свое действия такие договоры как:

- трудовой;

- гражданско-правового характера;

- соглашение об отчуждении авторского права;

- подряда и др.

Даже сели сотрудники, в связи с приостановлением деятельности предприятия, были распущенны в бессрочный отпуск, и соответственно заработная плата не выплачивалась, обязанность страхователя по отчетности не исключается. В данном случае он обязан подать СЗВ М нулевой (в плане отчислений), с указанием всех данных застрахованных (без таки данных как ФИО, ИНН и СНИЛС форма не принимается).

Образец заполнения формы

Есть и такие ситуации, когда заработную плату задерживают, к сожалению, в России это до сих пор практикуется (и очень часто). Но даже если работодатель задерживает выплаты заработной платы, производить отчисления в ПФР и подавать отчет СЗВ М он обязан, так как начисления вознаграждений все равно ведется, иначе будут применены штрафные санкции.

Нулевая форма СЗВ-М в ПФР

Если в компании имеется хоть один работник, с которым заключен трудовой договор либо договор гражданско-правового характера, то сдавать СЗВ-М нужно. Причем должность этого работника не имеет значения. Данная оговорка напрямую касается директоров и управляющих компаний.

В отчетность включают сведения о застрахованных лицах, с которыми в отчетный период были заключены трудовые договоры или договоры ГПХ. Даже если в текущем месяце отсутствует обязанность исчислить и уплатить страховые взносы по таким сотрудникам, СЗВ-М сдать придется. Например, если работники отправились в длительный отпуск за свой счет, то за них отчитываются в Пенсионный фонд на общих основаниях.

ВАЖНО!

Если в отчете указать сведения о застрахованном лице с ошибкой, то за это выпишут штраф 500 рублей. Аналогичное наказание предусмотрено и за каждого специалиста, которого забыли указать в отчетной форме.. Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М

Это придется сделать и в следующих случаях:

Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М. Это придется сделать и в следующих случаях:

- Деятельность ИП или компании приостановлена.

- Деятельность имеет сезонный характер и наступил мертвый сезон.

- В компании нет сотрудников, только директор.

- С единственным директором не заключен трудовой договор.

- Начисления в пользу сотрудников отсутствуют.

- Иные случаи, предусмотренные законодательством.

Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

Если в штате предприятия есть только бухгалтер в единственном лице, занимающий позиции и финансового работника, и кадрового, то вопрос «Кто сдает СЗВ-М?», конечно, не возникнет. Этот бухгалтер и будет формировать данную отчетность.

В крупных компаниях на момент внедрения этого отчета у многих появился вопрос: а кто сдает СЗВ-М — отдел кадров или бухгалтерия? В каком подразделении собирается вся необходимая для отчета информация?

Как правило, большинство компаний используют программу 1С для учета данных своих сотрудников. Доступ к этой программе есть и у финансового отдела, и у кадрового персонала. У каждого сотрудника есть права на просмотр той информации, которая нужна ему для работы. То есть увидеть реквизиты работников может и бухгалтер-расчетчик, и сотрудник отдела кадров.

Законодательно этот момент не прописан, и стоит полагать, данный вопрос должен решить руководитель предприятия, назначив ответственное за сдачу лицо.

ВАЖНО! Штраф за несвоевременную подачу данных или за подачу недостоверной информации составляет 500 руб. за каждого сотрудника

Так что руководитель должен быть уверен в профессионализме назначенного человека, чтобы избежать получения штрафов на фирму. Подробнее о штрафах читайте здесь.

Существует один нюанс, говорящий, на наш взгляд, в пользу отдела кадров как специалистов, более подходящих для формирования этого отчета.

Например, сотрудник был принят на работу 28 февраля 2021 года. СНИЛС у данного сотрудника еще не оформлен. Соответственно, для регистрации этого работника в системе персонифицированного учета из отдела кадров будет сформирован запрос в ПФР на предоставление номера СНИЛС. В среднем ответ на этот запрос приходит только через 3 недели. И срок представления информации будет пропущен, ведь отчет мы должны были сдать до 15-го марта.

См. также:

- «Как сдать СЗВ-М, если у сотрудника нет СНИЛС»;

- «СНИЛС отменили — что взамен?».

На данный момент ПФР вроде обещает, что этот процесс будет ускорен, но пока никаких официальных поправок не принято. И по всей видимости, именно сотрудник отдела кадров будет первым на предприятии, обладающим информацией о наличии или отсутствии СНИЛС и, соответственно, о возможности включения нового работника в отчет СЗВ-М. И сможет при получении заветного номера сразу подать форму СЗВ-М с признаком «Дополняющая».

Чтобы понять, кто сдает СЗВ-М и какие еще признаки необходимо в ней указывать, давайте разберемся в этой форме.

СЗВ – М для индивидуальных предпринимателей, использующих труд наемных работников

В случае, когда индивидуальный предприниматель не может вести свою деятельность самостоятельно и ему требуется помощь, появляются наемные работники.

В течение 30 дней с момента появления первого трудоустроенного сотрудника, нужно зарегистрироваться в фонде социального страхования как работодатель. Что касается Пенсионного фонда, такая обязанность предпринимателя была отменена с 2017 года.

С этого момента у предпринимателя появляется обязанность сдавать отчетность по сотрудникам, а том числе и СЗВ – М. Регистрационный номер индивидуального предпринимателя в системе ПФР будет применяться при сдаче отчетов и перечислении взносов за наемных работников.

Индивидуальный предприниматель заполняет форму отчета на общих основаниях, вносит информацию в те же обязательные поля формы, что и юридические лица.

Таким образом, действия предпринимателя при появлении наемных работников следующие:

- Трудоустраиваем сотрудника

- Сообщаем о данном факте в фонд социального страхования и получаем регистрационный номер

- Сдаем ежемесячно форму СЗВ – М и другие отчеты по сотрудникам по мере необходимости

Полезный совет

Тот факт, что разработчики формы СЗВ-М не включили ИНН в группу обязательных сведений, не означает, что графу с ИНН можно всегда оставлять пустой.

Если вам не известен ИНН сотрудника, лучше лишний раз уточнить и проверить данные. Воспользуйтесь для этого сервисом ФНС:

Чтобы воспользоваться этим сервисом, вам понадобятся следующие данные о сотруднике:

- Ф.И.О.;

- дата рождения;

- серия и номер, дата выдачи документа, удостоверяющего личность.

Нужно заполнить обязательные поля формы запроса и отправить его, нажав на кнопку «Отправить запрос». Если ваш сотрудник состоит на учете в налоговых органах с присвоением ИНН, сервис мгновенно выдаст ответ: «Информация об ИНН найдена» — и укажет этот ИНН.

Подробнее о работе сервиса «Узнать ИНН» рассказываем здесь. Теперь в вашем распоряжении есть ИНН, который можно в СЗВ-М. Если сервис не нашел данные об ИНН, смело оставляйте это поле в отчете пустым.

Какой бы результат ни выдал вам сервис ФНС по проверке ИНН, сделайте скриншот экрана с результатом. Это поможет вам в последующем обосновать свои действия по незаполнению ИНН сотрудника в СЗВ-М, если у ПФР возникнут претензии по неполноте представленных персонифицированных сведений.

Когда и в каком виде работнику нужно выдать справку СЗВ-М на уволенных

В копии СЗВ-М при увольнении сотрудника следует указать только его фамилию и его данные. Информацию по другим сотрудникам указывать нельзя, так как она относится к персональным данным и не подлежит разглашению.

В графе 3 вы в обычном порядке укажете тип «Исходная», а в графе 4 — информацию по работнику.

Смотрите пример заполнения СЗВ-М при увольнении в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как правило, заполнение отчета в различных учетных программах позволяет сформировать СЗВ-М уволенным сотрудникам на одно застрахованное лицо.

Подробнее о том, как формируется отчет в 1С, например, читайте в статье «Как в 1С сделать отчет СЗВ-М».

Кроме того, необходимо получить от работника подтверждение о получении отчета на руки. Есть несколько способов сделать это.

- Можно брать с сотрудников письменное подтверждение. Примерное содержание такое: «Я, Иванов Иван Иванович, подтверждаю, что в соответствии с ст. 11 закона от 01.04.1996 № 27-ФЗ при расторжении трудового договора получил копии СЗВ-М на 15 листах за все время работы».

- Можно распечатать все СЗВ-М по сотруднику в двух экземплярах и при выдаче попросить сотрудника расписаться на втором экземпляре. Впрочем, если этих экземпляров будет достаточно много, то это довольно затратно по времени.

- Можно завести журнал по выдаче копий СЗВ-М и брать росписи с работников при выдаче документов, указывая и причину выдачи. Это, наверное, самый простой и действенный способ получить подтверждение.

Больше о составлении справки СЗВ-М для уволенных сотрудников читайте в нашей статье «Как сделать выписку из СЗВ-М».

Что касается установленных сроков передачи документа на руки сотруднику, то они следующие:

- Ежемесячно — вместе с представлением отчета в ПФР.

- СЗВ-М при увольнении — в день увольнения сотрудника.

Нужно ли при увольнении выдать на руки работнику форму СЗВ-М, которая в ПФР еще не направлена? Ответ на этот вопрос вы найдете в КонсультантПлюс, бесплатно получив пробный полный доступ к системе.

- При оформлении документов на пенсию — в течение 10 дней с момента подачи работником письменного заявления.

Если в день увольнения сотрудник отсутствовал, рекомендуем, отправить ему уведомление о необходимости получения СЗВ-М на руки. Также можно направить запрос о согласии сотрудника в отправке СЗВ-М почтой. Таким образом будет возможность доказать, что использованы все доступные средства для исполнения обязанности по выдаче сведений из формы СЗВ-М увольняемому работнику.

С нюансами оформления и представления СЗВ-М вас познакомят материалы:

- «Верховный суд РФ начал отменять штрафы за уточнения в СЗВ-М»;

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М».

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Рассмотрим положения Письма ПФР от 06.05.2016 № 08-22/6356. В нем говорится о том, что при применении нормы п. 2.2 ст. 11 Федерального закона № 27-ФЗ работающими лицами считаются граждане, перечень которых содержится в ст. 7 Федерального закона № 167-ФЗ, т.е. трудоустроенные на основании трудового договора. К таковым относятся и руководители ООО, являющиеся учредителями или единственными участниками, а также членами ООО. Директор (единственный учредитель) также застрахован в ПФР, за него уплачиваются страховые взносы, он обладает пенсионными правами. Вывод – форма СЗВ-М на директора-учредителя должна представляться.

В Письме Минтруда РФ от 07.07.2016 № 21-3/10/В-4587 говорится о том, что если руководитель ООО, являющийся также единственным учредителем, подписывал трудовой договор, он должен быть отнесен к работающим лицам в целях применения норм Федерального закона № 167-ФЗ. В ст. 16 ТК РФ сказано, что трудовые отношения между нанимателем и подчиненным появляются после того, как сотрудник будет фактически допущен к осуществлению трудовой деятельности (в случаях, когда трудовой договор ненадлежащим образом оформлен) с ведома или по поручению работодателя (или уполномоченного им лица). Выводы в письме делаются следующие – представлять сведения по форме СЗВ-М на директора единственного учредителя ООО необходимо, как и на членов организации и владельцев имущества. Такие же выводы сделаны в Письме ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.