Валютный своп бирже

Содержание:

- Что делать, если открытые позиции держатся от месяца и более?

- От чего зависит размер свопа на бирже форекс?

- Как действовать в случае, если вы торгуете держа позиции от месяца и более?

- Что такое кредитный дефолтный своп и как он работает

- Основные характеристики операций

- Как посмотреть своп по валютной паре

- Цели использования валютных свопов.

- Нюансы

- Возможности для дохода

- Простой пример кредитного свопа

- Что такое своп?

- Что значит свап двигателя

- Плюсы и минусы свапнутого мотора

- Как рассчитать своп индекса овернайт

- Общие сведения о недоставочных свопах (NDS)

- Использует

- Как появляются swap-пункты?

Что делать, если открытые позиции держатся от месяца и более?

При открытии позиций в долгосрочной торговле (2 недели – месяц и более) свопы начинают оказывать заметное влияние на результаты торгов.

К примеру, если своп на покупку EURUSD составляет -1.31 пункта, то в течение 30 календарных дней поддержания открытой позиции общий убыток составит почти 40 пунктов. При месячном диапазоне, редко доходящем до 150 пунктов, доля swap в превышает 25%. В экзотических парах проявление эффект свопов более впечатляющее – при 31 пункте на сделку в течение месяца итог составляет более 900 пунктов.

Для тех, кто интересуется долгосрочными инвестициями резонно придерживаться следующих рекомендаций:

- При открытии сделок производит сравнение расчетного значения своп с потенциальным результатов торговли (последний оценивается по показаниям месячного или более длительного диапазона движения на исторических данных).

- Отдавать предпочтение swap-free счетам, при условии планируемого заключения ограниченного числа контактов.

- Производить выбор активов для покупки не только на основе данных о прибыльности, волатильности и результатов фундаментального или технического анализа, но и с учетом дополнительных прибылей или убытков (комиссий при открытии позиций, размеров оплаты за перенос и пр.).

- Использовать стратегии с компенсацией размеров swap за счет открытия хеджирующих позиций по другим инструментам.

Таким образом, своп (swap) – плата за перенос открытой позиции на следующие торговый день может оказывать существенное влияние при долгосрочной торговле. Трейдеру обязательно оптимизировать размеры дополнительных прибылей/убытков, что возможно при знании механизмов образования и расчета swap, знание их текущей величины для торговых активов.

От чего зависит размер свопа на бирже форекс?

Единая формула для расчёта свопа по валюте представлена ниже.

Расчёт для примера в предыдущем разделе:

- – Покупаем 1 лот (т.е. 100 000 единиц) GBPUSD, цена пары при переносе — 1,28000, комиссия брокера — 0,25%.

– SWAP = (100000 * (1,25 + 0,25) / 100) * 1,28 / 365 = 5,26 USD.

В результате, при переносе позиции спишут своп 5,26 USD.

Дополнительно swap можно проверить сразу в терминале MetaTrader в разделе «Спецификация». Достаточно нажать по интересующему инструменту правой клавишей мыши и выбрать нужный пункт.

Далее, ищем поля со свопами.

Формула для расчёта по CFD также зависит от спецификации контракта из условий договора. Пример для CFD на индексы.

Расчёты по CFD на STOXX50 (процент годовых или ставка по свопу у брокера на покупку = 3):

- – Покупаем 1 лот STOXX50 (10 контрактов) по 3427;

– SWAP = 3 / 100 / 360 * 3427 * 1 * 10 = 2,7 USD.

В итоге, при переносе платим своп 2,7 USD.

Пример для CFD по фьючерсам.

Расчёты по сделке BRN (нефть):

- – Покупаем 1 лот BRN (100 баррелей) по 75, у брокера swap равен 3, что в пунктах = 3 * 0,01 = 0,03;

– SWAP = 0,03 * 1 * 100 = 3 USD.

Как видите, есть существенная разница при подсчётах свопа на разных типах инструментов. Брать актуальные ставки для расчётов не имеет большого смысла, более верным будет посмотреть спецификацию инструментов на сайте брокера и вставить готовую цифру в формулу.

Как действовать в случае, если вы торгуете держа позиции от месяца и более?

В этом случае вам пригодятся бессвоповые счета. В настоящие время практически все брокеры предоставляют возможность создать такой счёт. При его открытии нужно просто указать, что вы хотите счет без свопа. Но при этом стоит помнить, что будет взиматься повышенная комиссия за позицию. Так как брокеру нужно компенсировать свои убытки.

Таким образом если вы не держите позиции открытыми дольше месяца, то на свопы можно внимание не обращать. Если конечно вы торгуете не экзотическими валютными парами, а основными

Если же вы относите себя скорее к инвесторам и держите позиции открытыми по несколько месяцев, то вам стоит присмотреться к бессвоповым счетам.

Для тех, кто хочет углубиться в вопрос свопов, можно в интернете посмотреть таблицу процентных ставок Центробанков мира. Вбиваете эту фразу в поисковик. И вам выдаются сайты, на которых есть такая информация:

Для примера, я зашёл на сайт FXSTREET.

В таблице имеются данные Европейского ЦБ, Австралийского, Канадского, Индонезии и т. д. Все данные здесь есть. Можно рассмотреть текущую ставку, предыдущее значение, а так же дату по изменению процентной ставки.

Что такое кредитный дефолтный своп и как он работает

Итак, если говорить о кредитном дефолтном свопе простыми словами – это разновидность страхового инструмента. Например, банк хочет выдать кредит своему клиенту, но не уверен в его платежеспособности. Если клиент не сможет вернуть долг, то у банка возникнут проблемы. Поэтому банк прибегает к помощи третьей стороны – покупает у него кредитный дефолтный своп. Теперь банк будет платить страховщику некую премию, а страховщик обязуется выплатить кредит клиента, если тот допустит дефолт.

Итак, при оформлении КДС присутствуют три стороны:

- заемщик, получающий кредит или выпускающий облигации (т.е. должник);

- инвестор (кредитор), выдающий кредит либо скупающий облигации (чаще всего – банк);

- страхователь (или страховщик) – он продает CDS, позволяя инвестору застраховать свои риски.

CDS существует отдельно от долговых обязательств, т.е. заемщик даже может не знать, что его кредит застрахован. Стоимость CDS будет зависеть от кредитного качества должника и не обязательно соответствует сумме страховки.

Инвестор, в свою очередь, может продать CDS кому-либо еще, если у него появилась уверенность в платежеспособности контрагента – либо если просто понадобились деньги (или же инвестор решил сократить количество платежей по CDS).

Таким образом, кредитный дефолтный своп – это договор, в соответствии с которой одна из сторон может минимизировать свои кредитные риски. КДС не бесплатный – сторона выплачивает комиссию (разовую или постоянную) поставщику свопа.

Есть две разновидности кредитных свопов, разница между которыми заключается в характере исполнения обязательств в случае наступления страхового события:

- Банк-страхователь выплачивает инвестору разницу между номинальной стоимостью CDS и фактическим размером обязательств. Например, должник обязан вернуть 1 млрд долларов, а CDS стоит 200 млн долларов. Следовательно, инвестор получит 800 млн долларов, если наступит страховой случай (т.е. дефолт заемщика).

- Банк-страхователь выкупает у инвестора актив по рыночной стоимости, т.е., проще говоря, покупает долг. И впоследствии уже имеет дело непосредственно с должником. Как правило, эта форма свопа используется при наличии залогового имущества.

Размер платежа по контракту CDS измеряется в базисных пунктах и называется CDS-спредом. Периодичность платежей и размер спреда обговариваются в спецификации контракта.

Основные характеристики операций

Банк России устанавливает следующие условия заключения сделок валютного свопа: дату заключения сделок, даты обмена по первой и второй частям, базовый курс, процентную ставку по рублям, процентную ставку по денежным средствам в иностранной валюте, а также в соответствии с общей рыночной практикой объявляет своп-разницу. В качестве базового курса используется центральный курс по соответствующей валютной паре, рассчитываемый НКО «Национальный Клиринговый Центр» (АО) на дату проведения торгов Публичного акционерного общества «Московская Биржа ММВБ-РТС» (далее — Московская Биржа). Процентные ставки устанавливаются решением Совета директоров Банка России. Величина своп-разницы рассчитывается следующим образом.

где

- СР — величина своп-разницы, выраженная в рублях, округленная до 4 десятичных знаков;

- БКCUR — базовый курс, в качестве которого используется центральный курс по соответствующей валютной паре, рассчитываемый НКО «Национальный Клиринговый Центр» (АО) на дату проведения торгов Московской Биржи;

- ПСRUB — процентная ставка по рублям, установленная Советом директоров Банка России, в процентах годовых;

- ПСCUR — процентная ставка по денежным средствам в иностранной валюте, установленная Советом директором Банка России, в процентах годовых;

- Д — число календарных дней со дня расчетов по первой части валютного свопа (исключая день расчетов по первой части сделки) по день расчетов по второй части валютного свопа (включая день расчетов по второй части сделки);

- ДГRUB — число календарных дней в календарном году (365 или 366). В случае, если части валютного свопа приходятся на календарные годы с различным количеством дней, то отношение Д / ДГRUB вычисляется исходя из фактического количества дней, приходящихся на каждый год.

Как посмотреть своп по валютной паре

Посмотреть значение свопа можно в торговом терминале Metatrader4 у каждого брокера. Стоит отметить, что у разных брокеров значения по одной и той же валютной паре могут отличаться

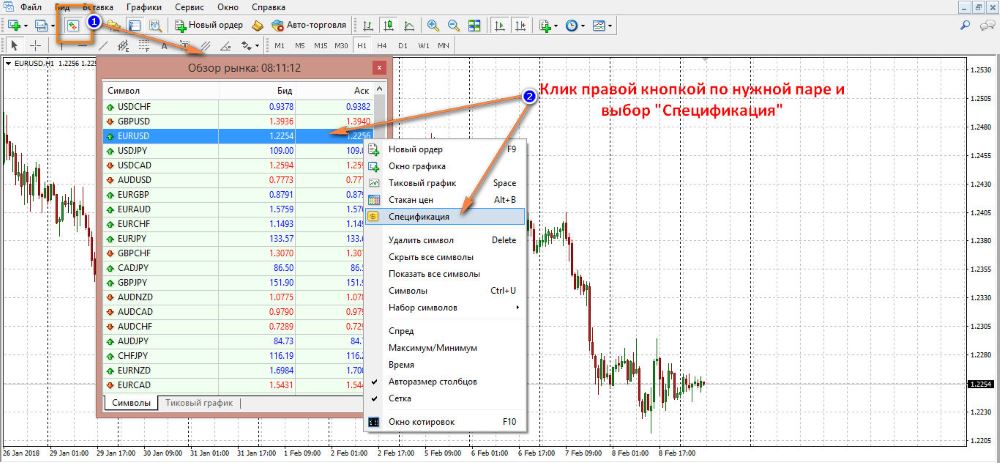

Это нетрудно объяснить, так как в формулу выше встроена комиссия, которая у каждого брокера своя — но так как своп по самым торгуемым парам обычно значительно меньше спреда, на этот момент обычно не обращают внимание. Итак, чтобы посмотреть значение по нужной паре, нажимаем кнопку «Обзор рынка» и кликаем правой кнопкой по нужной паре в открывшемся окне

Затем выбираем пункт «Спецификация»

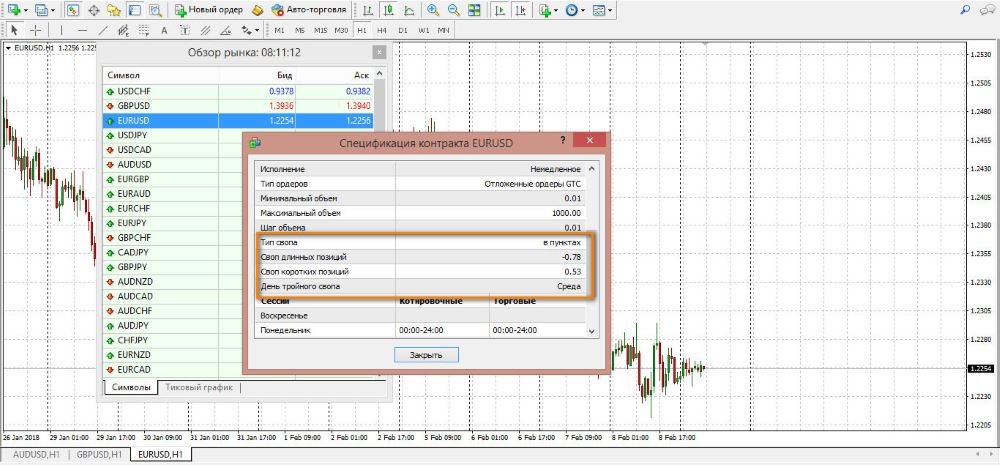

После этого откроется окно спецификации, где можно увидеть следующие значения:

Также можно увидеть, что процентный своп начисляется в пунктах, и что его значение меньше спреда

Как видно, при сделке на buy своп составит -0.78 пунктов. Это означает, что если трейдер будет держать сделку открытой в течение десяти суток, то общий убыток от свопа в среднем составит 7.8 пунктов или 78 долларов при торговле по данной паре объемом 1 лот. В среднем — поскольку своп начисляется или вычитается неравномерно. Соответственно, если сделка будет sell, то трейдеру будет начислен положительный своп в размере 0.53 пункта за сутки.

Еще один момент, который стоит затронуть — день тройного свопа. В данном случае из скриншота видим, что это среда

Из названия понятно, что разница ставок в этот день (со среды на четверг) начисляется в тройном размере, неважно — положительная или отрицательная. Происходит это из-за учета выходных, когда рынок не работает, но процент все равно начисляется

В данном случае учитываются прошедшие суббота и воскресенье. Для длинной позиции

Тройной своп=3*своп=3*(-0.78)=-2.34 пункта

Цели использования валютных свопов.

Банки используют валютные свопы для различных целей. Например:

- Для спекуляции на разнице процентных ставок;

- В целях управления потоками наличности в дилинговом зале;

- Для обслуживания внешних и внутренних клиентов;

- Для проведения арбитражных операций — для извлечения прибыли из разницы цен на финансовые инструменты.

Рыночные трейдеры используют валютные свопы для спекуляции на разнице в обменных курсах.

Форвардные трейдеры получают доход от спекуляции на процентных ставках валют.

Как заработать на свопах, а не потерять деньги подробней разбирается в статье «Свопы (swap) на форексе…»

Нюансы

Со среды на четверг начисляется Х3 значение свопа на форекс – за выходные дни, в течение которых начисление не происходит (ну или не должно происходить – тут уже брокеры кто во что горазды). В независимости от того, когда был вход в рынок – сейчас в среду или же на прошлой неделе в пятницу – своп всё равно будет начислен в тройном размере.

Кстати, по этой причине можно заметить, что в среду вечером рынок может совершать пусть и не очень масштабные, но всё же значимые колебания, также как и сразу после начала новых торговых суток. То есть часть тех, кто был в рынке выходят как раз для того, чтобы избежать его начисления, и затем входят повторно. Применять такое не рекомендуется, так как перед самым пересменком торговых суток значительно снижается ликвидность, и раздвигается спред, что может привести к незапланированным тратам.

Возможности для дохода

Можно ли зарабатывать на свопах, спросите вы? Это, я вам скажу, очень актуальный вопрос. Заработок вполне возможен и способы появились сравнительно давно. Эта целая отдельная отрасль, а называется кэрри — трейдинг.

За короткий промежуток времени, конечно же, не получится заработать состояние, так как на Форексе есть еще и спред. Это понятие мы уже разбирали с вами в предыдущей статье.

Своп всегда меньше спреда, который взимается единожды, а свопы начисляются каждый день. Поэтому если держать сделку на протяжении долгого времени при положительном свопе, то спред перекроется и трейдер сможет получить выгоду.

Но есть и проблема, ведь рынок в это время не стоит на месте. А значит, если вы открылись на увеличение в целях накопить свопы, а в это время бычий тренд сменил медвежий, то денег вам не видать, как собственных ушей.

Для того, чтобы заработать, вы должны придерживаться следующих этапов:

- Определить валютные пары, по которым начисляются самые крупные свопы и определить необходимый тип сделки.

- Изучить графики ценовых колебаний недельной давности и выявить тип тренда, сделать прогноз, опираясь на технические методы анализа. Рекомендуется воспользоваться комплексным подходом. С помощью технического анализа вы сможете определить более подходящую точку для открытия торговой ставки в определенном направлении.

- Изучить начальные данные и определить, куда смотрит рынок. Даже на недельном графике появляются движения, которые противоречат фундаментальной аналитике. Не стоит открывать в этом случае долгие ставки. Самым оптимальным вариантом станет, когда технический и фундаментальный анализ совпадают.

- Выявить ценовые значения.

- Составить прогноз, на протяжении какого времени рынок будет двигаться в нужном направлении, пока не вернется на исходную. При этом необходимо учесть волатильность.

Простой пример кредитного свопа

Для того чтобы дать простое объяснение понятию кредитный дефолтный своп, рассмотрим его на наглядном примере.

Допустим, ваш сосед по дому решил приобрести новый автомобиль и обратился за кредитом в один из коммерческих банков. Банк рассмотрел его заявку, признал его вполне благонадёжным плательщиком и выдал запрашиваемый кредит.

Сосед приобрёл автомобиль, а банк решил дополнительно застраховать свою инвестицию и обратился к вам с предложением взять на себя ответственность за своего соседа (на тот случай если вдруг он не сможет выплачивать взятый кредит).

Перед вами естественно встаёт вопрос: А зачем оно вам вообще надо? Зачем брать на себя лишнюю ответственность? Но дело в том, что банк предлагает за эту услугу определённое вознаграждение.

Допустим, вы очень хорошо знаете своего соседа и уверены в том, что он погасит взятые на себя кредитные обязательства без всяких проблем. Почему бы в таком случае не принять предложение банка и не получить за это вознаграждение в виде хороших комиссионных?

Принимая это предложение, вы становитесь продавцом CDS (кредитного свопа), а банк его у вас покупает (выступает в роли покупателя CDS). Теперь вы будете получать от банка свои комиссионные, но в том случае если вдруг, по каким либо причинам, ваш сосед не сможет выплатить свой кредит, выплачивать его придётся вам.

Как и другие финансовые инструменты, кредитный своп можно перепродавать. Например, вы нашли человека (назовем его, мистер Y), который готов нести ответственность по кредиту соседа за меньшую сумму комиссионных (допустим, он знает соседа и состояние его дел куда лучше вашего, а потому более уверен в его платёжеспособности). Передав ему ответственность за соседа, вы будете получать в свой карман разницу между той суммой, которую платит банк и той, которую получает мистер Y. Уже ничем при этом, не рискуя.

Или, например, в том случае, когда вы узнали, что сосед потерял свою работу, и испугались того, что он не в состоянии будет гасить свой кредит, вы также можете попытаться передать ответственность за него другому лицу. Предположим, что тот же мистер Y готов взять на себя эти обязательства, но за большую сумму комиссионных (растёт риск, растёт и комиссионное вознаграждение за его сопровождение). Теперь вам осталось выбирать между двух зол:

- Тем, чтобы доплачивать разницу в комиссионных из своего кармана;

- Тем, чтобы выплатить всю сумму кредита в случае банкротства соседа (что стало весьма вероятным в свете последних событий).

Что такое своп?

Своп (англ. Swap) – плата, взимаемая брокером за перенос позиции с одних торговых суток, заканчивающихся в в 22:00 по Гринвичу, на следующие, при этом она зависит от выбранного торгового инструмента, объёма сделки и дня недели.

В основе этого явления лежит сложный рыночный механизм, основой которого является процентная ставка по каждой из валют. То есть конечный размер платы или начислений может очень сильно варьироваться, а в отдельном случае даже приносить стабильный доход.

О том как образуется своп, и как происходит его расчет, читайте далее. Для тех кому лень читать, можно посмотреть неплохой видеоматериал, в котором парень доступным языком объясняет что такое swap на форекс.

Что значит свап двигателя

В переводе с английского swap означает «замена». То есть свап двигателя – это установка нового агрегата вместо штатного двигателя. Причем это может быть как такая же точно силовая установка, так и более мощная.

В первом случае замена проводится, как правило, при полном выходе из строя первоначального ДВС на аналогичный, как новый, так и контрактный. Это позволяет избежать длительного и дорогостоящего капитального ремонта, поиска и заказа запчастей и последующей трудоемкой их сборки воедино. Нередко полностью поменять мотор выходит не только быстрее, но и дешевле.

Во втором случае на машину устанавливается более мощная модификация ее мотора, например, от «заряженной» версии модели, либо вообще посторонний двигатель. Это трудоемкий процесс, который в большинстве случаев требует проведения и других работ – замены трансмиссии, перепрограммирования ЭБУ, прошивки штатной программы управления ДВС. Без этого автомобилю будет крайне сложно, а в большинстве случаев и невозможно реализовать прибавку крутящего момента и мощности.

Особенно сложно проходит свап двигателя на машинах с автоматический или роботизированной КПП. Их перенастройка на новый режим работы нередко просто невозможна, поэтому проще заменить «автомат» на ручную КПП. Однако на практике это может превратиться в очень сложный и затратный процесс.

Плюсы и минусы свапнутого мотора

В погоне за увеличению мощности ДВС, вы должны быть готовы к некоторым трудностям. Чаще, более мощный мотор имеет более большие габаритные размеры. Поэтому в ряде случаев, приходится расширять место под капотом, проводить много операций по переносу некоторых устройств и расположению их в других местах.

Развесовка автомобиля может изменить динамику управления

Особенно важно, при увеличении мощности агрегата, заменить и тормоза на более мощные. Тормоза должны быть сильнее двигателя

Под замену отправляются или электронный блок управления (ЭБУ), датчики, проводка.

Установка турбонаддува или свап на более мощный мотор, форсирование движка — все это требует усиление конструкции и качественная проверка всех деталей.

Как рассчитать своп индекса овернайт

При расчете долларовой выгоды банка от использования свопа индекса овернайт используются девять шагов.

Первый шаг умножает ставку овернайт для периода, в котором применяется своп. Если своп начинается в пятницу, период свопа составляет три дня, потому что транзакции не рассчитываются по выходным. Если своп начинается в другой рабочий день, период свопа составляет один день. Например, если ставка овернайт составляет 0,005%, а своп вводится в пятницу, эффективная ставка будет 0,015% (0,005% x 3 дня), в противном случае – 0,005%.

На втором этапе расчета эффективная ставка овернайт делится на 360. Отраслевые практики диктуют, что при расчетах свопа овернайт в году используется 360 дней вместо 365. Используя указанную выше ставку, расчет на втором этапе составляет: 0,005% / 360 = 1,3889 x 10 ^ -5.

Для третьего шага просто добавьте к этому результату единицу: 1,3889 x 10 ^ -5 + 1 = 1,00003889.

На четвертом шаге умножьте новую ставку на общую сумму кредита. Например, если основная сумма ссуды овернайт составляет 1 миллион долларов, в результате будет получено следующее вычисление: 1.00003889 x 1000000 долларов = 100000013,89 долларов.

На пятом шаге вышеуказанные вычисления применяются к каждому дню ссуды, при этом основная сумма кредита постоянно обновляется. Это делается для многодневных кредитов, если ставка меняется.

Шестой и седьмой этапы аналогичны второму и третьему. Ставка, которую используют свопы индекса овернайт, должна быть разделена на 360 и прибавлена к 1. Например, если эта ставка составляет 0,0053%, результат будет: 0,0053% / 360 + 1 = 1,00001472.

На шаге 8 увеличьте эту ставку, равную количеству дней в ссуде, и умножьте на основную сумму: 1.00001472 ^ 1 x 1000000 = 100000014,72 долларов.

Наконец, вычтите две суммы, чтобы определить прибыль, полученную банком от использования свопа: 1 000 014,72 долл. США – 1 000 013,89 долл. США = 0,83 долл. США.

#С

Общие сведения о недоставочных свопах (NDS)

Беспоставочные свопы используются транснациональными корпорациями для снижения риска того, что им не будет разрешено репатриировать прибыль из-за валютного контроля. Они также используют NDS для хеджирования риска резкой девальвации или обесценивания в ограниченной валюте с небольшой ликвидностью, а также во избежание непомерно высоких затрат на обмен валюты на местном рынке. Финансовые учреждения в странах с валютными ограничениями используют NDS для хеджирования своих кредитов в иностранной валюте.

Ключевые переменные в NDS:

- условные суммы (то есть суммы транзакции)

- две задействованные валюты (беспоставочная валюта и валюта расчетов)

- даты расчетов

- контрактные ставки на своп, и

- фиксирующие ставки и даты – конкретные даты, когда спотовые ставки будут получены из авторитетных и независимых рыночных источников.

Использует

Валютные свопы имеют множество применений, некоторые из них перечислены:

- Для обеспечения более дешевого долга (путем заимствования по наилучшей доступной ставке, независимо от валюты, а затем обмена на долг в желаемой валюте с использованием обратной ссуды).

- Для хеджирования (уменьшения риска) колебаний форвардного обменного курса.

- Чтобы защититься от финансовых потрясений, позволяя стране, охваченной кризисом ликвидности, занимать деньги у других в собственной валюте, см. Своп ликвидности центрального банка .

Кросс-валютные свопы являются неотъемлемым компонентом современных финансовых рынков, поскольку они являются мостом, необходимым для оценки доходности на стандартизированной долларовой основе. По этой причине они также используются в качестве инструмента построения при создании кривых дисконтирования с обеспечением для оценки будущего денежного потока в данной валюте, но с обеспечением в другой валюте

Учитывая важность обеспечения для финансовой системы в целом, кросс-валютные свопы важны как инструмент хеджирования, позволяющий застраховаться от существенного несоответствия обеспечения и девальвации.

Первый пример хеджирования

Например, компания из США, которой требуется заимствовать в швейцарских франках, и компания из Швейцарии, которой необходимо заимствовать аналогичную приведенную стоимость в долларах США, могут уменьшить свою подверженность колебаниям обменного курса, организовав одно из следующих действий:

- Если компании уже взяли займы в валютах, в которых каждой из них требуется основная сумма, то риск уменьшается только за счет обмена денежных потоков, так что финансовые затраты каждой компании выражаются в национальной валюте этой компании.

- В качестве альтернативы компании могут брать займы в своих собственных национальных валютах (и при этом каждая из них может иметь сравнительные преимущества ), а затем получать основную сумму в желаемой валюте с помощью свопа только на основную сумму .

Второй пример хеджирования

Предположим, что British Petroleum Company планирует выпустить пятилетние облигации на сумму 100 миллионов фунтов стерлингов под 7,5% годовых, но на самом деле ей требуется эквивалентная сумма в долларах, 150 миллионов долларов (текущая ставка доллара США за фунт стерлингов составляет 1,50 доллара США за фунт стерлингов), для финансирования своего нового нефтеперерабатывающего завода. в США. Предположим также, что американская компания Piper Shoe Company планирует выпустить облигации на сумму 150 миллионов долларов под 10% и сроком погашения пять лет, но на самом деле ей нужно 100 миллионов фунтов стерлингов, чтобы открыть свой распределительный центр в Лондоне. Чтобы удовлетворить потребности друг друга, предположим, что обе компании обращаются в своп-банк, который заключает следующие соглашения:

Соглашение 1:

British Petroleum Company выпустит 5-летние облигации на сумму 100 миллионов фунтов стерлингов с выплатой 7,5% годовых. Затем он доставит 100 миллионов фунтов стерлингов своп-банку, который передаст их американской компании Piper для финансирования строительства своего британского распределительного центра. Компания Piper выпустит 5-летние облигации на сумму 150 млн долларов с выплатой 10% годовых. Затем компания Piper передаст 150 миллионов долларов своп-банку, который передаст их британской нефтяной компании, которая будет использовать эти средства для финансирования строительства своего нефтеперерабатывающего завода в США.

Соглашение 2:

Британская компания со своим американским активом (нефтеперерабатывающий завод) выплатит 10% процентов по 150 миллионам долларов (15 миллионов долларов) своп-банку, который передаст их американской компании, чтобы она могла заплатить своим держателям облигаций США. Американская компания со своим британским активом (распределительным центром) выплатит 7,5% процентов от 100 миллионов фунтов стерлингов ((0,075) (100 миллионов фунтов стерлингов) = 7,5 миллионов фунтов стерлингов) своп-банку, который передаст их британцам. компании, чтобы она могла платить своим британским держателям облигаций.

Соглашение 3:

При наступлении срока погашения британская компания заплатит 150 миллионов долларов своп-банку, который передаст их американской компании, чтобы она могла заплатить своим держателям облигаций США. При наступлении срока погашения американская компания заплатит 100 миллионов фунтов стерлингов своп-банку, который передаст их британской компании, чтобы она могла заплатить своим британским держателям облигаций.

Как появляются swap-пункты?

Центральные Банки стран утверждают учетные ставки по своим валютам на бирже. В результате одни валюты стоят дешевле, другие – дороже. Например, в процессе совершения операции по продаже EUR за USD трейдер реализует евро по низкой ставке, взамен получает доллары по более высокой ставке.

Минимальный период кредитования – 24 часа, то есть за сутки начисляются проценты за используемые средства. После продажи EUR за USD за каждые сутки нахождения в данной позиции ЦБ будет платить комиссию. При совершении обратной сделки, то есть покупки евро за доллары, трейдеру придется ежедневно платить за перенос незавершенной транзакции на следующие сутки.

Рассмотрим порядок совершения операции с валютной парой EUR/USD. После нажатия кнопки «Открыть ордер» выполняются следующие действия:

- оформляется кредит в ЦБ США с уплатой процента;

- доллары обмениваются на евро через ЦБ Европы;

- полученная сумма остается на счетах ЕЦБ, на нее набегают проценты как на депозит.

Разница между выплаченными и начисленными процентами и является валютным свопом. Он начисляется за перенос незакрытой позиции на другой день. Если ставки обоих банков равны, комиссия будет нулевой.