2‑ндфл: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию

Содержание:

- Сколько действителен документ?

- Что делать, если работодатель отказывается выдать справку

- Когда сдавать форму 4-ФСС за I квартал 2020 года

- Применяемые сроки сдачи 2-НДФЛ

- В каких случаях справку 2-НДФЛ составлять не нужно

- Корректирующая Справка 2-НДФЛ

- Шаг 4. Заполняем приложение в 2-НДФЛ

- Передача справок по ТКС

- Справка 2-НДФЛ: срок годности

- Для чего нужна справка 2-НДФЛ

- Куда сдавать

- Сколько действует справка 2 НДФЛ

- Правила заполнения формы 6-НДФЛ

- Форма и сроки сдачи справки 2-НДФЛ в 2021 году

Сколько действителен документ?

В ст. 23 НК РФ указано, что нет ограничений по сроку действия справки о налогах с доходов физлиц. Но на практике бывают случаи, когда в организациях, куда подается бумага, устанавливается ограниченный временной период. На предприятии может действовать срок распорядка документооборота.

Чтобы подтвердить платежеспособность, компания должна выдать справку, удовлетворяющую следующим параметрам:

- Актуальность сведений. Обычно нужна бумага, учитывающая все суммы, полученные работником, а также отданные государству за полгода.

- У принимающего не должно возникнуть вопросов и сомнений, относящихся к отсутствию корректировки данных.

Кредитные организации обычно устанавливают срок действия справки. Часто 2-НДФЛ действительна около 10-30 дней. При этом срок в каждом банке может быть разный.

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Когда сдавать форму 4-ФСС за I квартал 2020 года

Срок представления расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (форма 4-ФСС) за I квартал 2020 года продлен до 15 мая 2020 года. Об этом предупреждает работодателей ФСС на своем сайте в бегущей строке.

В информации от 10.04.2020 ведомство поясняет, что с 1 апреля 2020 года Федеральный закона от 01.04.2020 № 102-ФЗ внес поправки, в том числе в закон об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний (от 24.07.1998 № 125-ФЗ).

В частности, статья 2 закона № 125-ФЗ дополнена нормой, в соответствии с которой Правительство РФ наделяется правом издавать нормативные правовые акты, предусматривающие в период с 01.01.2020 по 31.12.2020 включительно:

- продление сроков уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов;

- другие условия смягчения финансовой нагрузки на страхователей по уплате страховых взносов, пеней и штрафов и иное.

На основании этих норм Правительство РФ своим постановлением от 02.04.2020 № 409 утвердило меры по обеспечению устойчивого развития экономики, которые вступили в силу с 6 апреля 2020 года.

Указанным постановлением продлен до 15 мая 2020 года срок представления расчетов по страховым взносам за I квартал 2020 г. Данная норма касается не только формы РСВ, но и 4-ФСС.

В «1С:Предприятии 8» необходимые изменения будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Применяемые сроки сдачи 2-НДФЛ

Срок подачи 2-НДФЛ для юридических лиц и ИП – 1 апреля года, который наступил за отчетным. Данный срок обязателен к соблюдению, за невыполнение этого условия на отчитывающееся предприятие налоговые органы могут наложить штраф от 200 до 500 рублей. Неправильно внесенные данные также могут спровоцировать штраф 200 рублей.

Требуется учитывать, что, как налоговый агент, частный предприниматель или юридическое лицо обязаны отчитаться в данной форме перед государством, а вот взыскать сумму налога с физического лица у налогового агента не всегда возникает возможность. По таким выплатам отчитываться тоже придется в обязательном порядке, но по не удержанным суммам налога срок подачи 2-НДФЛ за 2020 год — 1 марта 2020 года, до этого же времени налоговый агент обязан сообщить физическому лицу о необходимости выплатить сумму налога государству.

В каких случаях справку 2-НДФЛ составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ для налоговой составлять не нужно:

| Ситуация | Разъяснение |

| Были сделаны выплаты, которые по закону освобождены от уплаты подоходного налога | Доходы, которые по закону освобождены от НДФЛ, в справку 2-НДФЛ записывать не нужно. К таким доходам относятся алименты, пособия по беременности и т.д. (ст. 217 НК РФ). |

| Сотрудникам были выданы подарки или оказана материальная помощь декретницам | Подарки и материальная помощь, не превышающие 4000 руб. в течение календарного года НДФЛ не облагаются (п. 28 ст. 217 НК РФ). |

| Было куплено имущество у физического лица | Например, организация купила у своего сотрудника ноутбук. Удерживать НДФЛ, в данном случае, не нужно (п. 2 ст. 226 НК РФ). Физические лица должны самостоятельно отчитываться за такие доходы и подавать декларацию 3-НДФЛ (ст. 228 НК РФ). |

| Были сделаны выплаты индивидуальным предпринимателям | НДФЛ с выплат сделанных предпринимателям удерживать не нужно (т.к. предприниматели должны самостоятельно исчислять и уплачивать подоходный налог).

Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.). |

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Шаг 4. Заполняем приложение в 2-НДФЛ

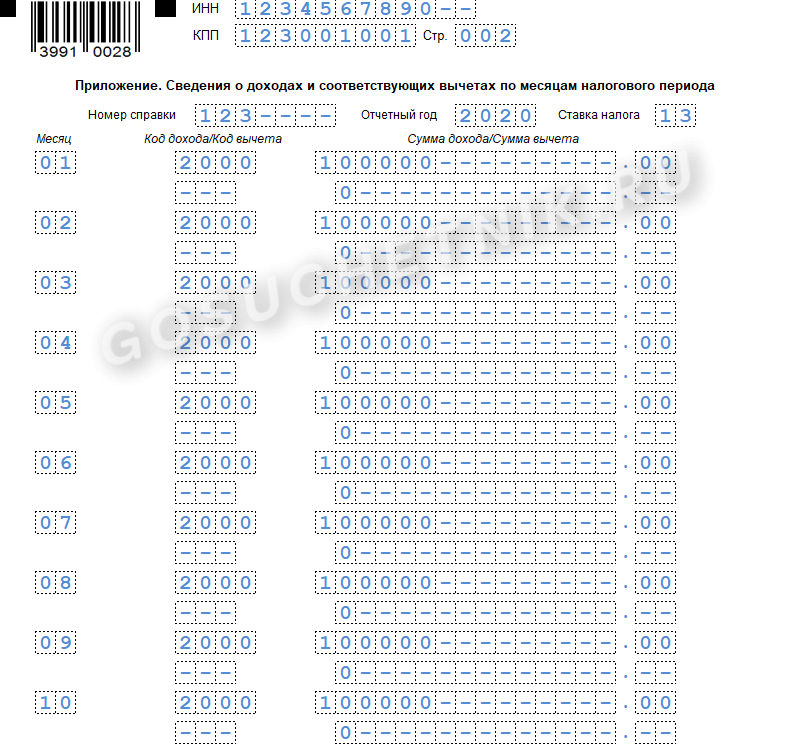

Вторая страница справки 2-НДФЛ — это помесячная расшифровка данных разделов №2 и №3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию вносите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Передача справок по ТКС

С 1 января 2021 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

сформировать сведения в соответствии с утвержденным электронным форматом;

обеспечить шифрование и дешифрование информации с использованием шифровальных средств;

сформировать усиленную квалифицированную электронную подпись при отправке и ее проверку при получении информации.

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

на следующий день подтвердит дату получения электронных документов соответствующим извещением;

в течение 10 дней направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Справка 2-НДФЛ: срок годности

Астрал

2 сентября 2021 9542

Налоги

Если нужно подтвердить свой официальный доход, то лучше всего с этим справится справка 2-НДФЛ. Ее могут потребовать банки при оформлении кредита или налоговая для предоставления вычета. А еще она может пригодиться при начислении пенсии, вычислении суммы алиментов, при приеме на работу.

Получить ее достаточно легко:

- 1. Запросите справку в бухгалтерии. Ее обязаны выдать в течение трех дней. Справка подписывается главным бухгалтером или директором и заверена печатью.

- 2. Зайдите на портал Госуслуг и перейдите в личный кабинет налогоплательщика. В этом случае 2-НДФЛ заверяется электронно-цифровой подписью.

Но бывает так, что владелец справки передумывает брать кредит в этом году. Или человек увольняется, и справка будет лежать в ящике несколько месяцев. Будет ли она действительна? Сколько действует справка 2-НДФЛ, в законе не сказано. Срок годности этого документа определяет организация, которая запрашивает справку.

2-НДФЛ для банка

Лариса захотела купить в кредит новенький Пежо. Банк запросил справку 2-НДФЛ для подтверждения доходов. Девушка взяла справку в бухгалтерии, но на нее свалилась куча дел по работе. С момента запроса справки прошло две недели. Может ли Лариса по-прежнему воспользоваться своей справкой?

Срок действия справки 2-НДФЛ для банка зависит от требований самой кредитной организации. Как правило срок действия — 30 календарных дней с даты выдачи работодателем. Для ипотеки действуют другие условия — справка работает только 10 календарных дней.

Справка 2-НДФЛ нужна не всегда. Лариса берет большой кредит на большую покупку. Но если бы она захотела купить холодильник и оформить кредит через магазин, то справка ей не понадобилась бы. Также 2-НДФЛ не нужна для экспресс-кредитов, микрозаймов и при залоге в ломбарде.

Все условия кредита лучше согласовать с менеджером банка. Неправильная или просроченная справка может стать причиной отказа в займе.

2-НДФЛ для налоговой

Алексей хочет получить медицинский вычет. В прошлом году ему пришлось сделать дорогостоящую операцию. Он собрал все документы, запросил 2-НДФЛ, заполнил декларацию. Но Алексея одолевают сомнения: операция была в прошлом году, а подается на вычет он только сейчас. Не откажут ли ему в возвращении денег?

Срок действия справки для налоговой не ограничен. Ее можно представить в инспекцию и через месяц, и через два, и через шесть после того, как ее заверил работодатель. Однако есть одно условие: за вычетом в инспекцию можно обратиться в течение трех лет после окончания года, в котором возникло право на него. То есть Алексей вполне может вернуть себе 13% от стоимости операции.

На заметку работодателям:

справку 2-НДФЛ нужно предоставлять в ФНС ежегодно. До 1 апреля следует отчитываться в случае, если налог с доходов физлиц удержали. До 1 марта – если налог удержать не получилось.

2-НДФЛ для других ведомств

Где еще нужна справка?

Несколько важных моментов:

- Паспортно-визовая служба устанавливает срок действия справки 2-НДФЛ в зависимости от страны, куда необходимо оформить визу.

- Справку для соцзащиты рекомендуется брать не ранее чем за месяц до обращения в органы.

Сроки действия 2-НДФЛ для других ведомств уточняйте в их справочных службах. Астрал

2 сентября 2021 9542

Статья была полезна?

100% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайтаCackle

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ признается универсальным документом, потому что:

- с одной стороны, это форма отчетности перед налоговыми органами;

- с другой – она входит в пакет документов, необходимых физлицу для представления по требованию различных учреждений, для обоснования дохода.

Какие способы применения данного отчета встречаются на практике, можно узнать из статьи «Зачем и куда нужна справка 2-НДФЛ?.

Как получить справку 2-НДФЛ? Юрлица самостоятельно заполняют и распечатывают ее по запросу физлица. Если справка НДФЛ необходима учащемуся высшего учебного заведения, ее получение осуществляется в деканате, а работающее лицо получает ее у работодателя.

О том, где еще запросить указанную бумагу, читайте в материале «Где можно взять (получить) справку 2-НДФЛ?».

Куда может понадобиться справка? В любую инстанцию, где требуются сведения о доходах. Например, оформляя заем в кредитной компании, обязательно вместе с заявкой на кредит подается справка 2-НДФЛ, в которой банк может увидеть платежеспособность будущего должника.

Подробнее читайте в материалах:

- Справка 2-НДФЛ по форме банка;

- «Проверка банками справки 2-НДФЛ для кредита.

Иногда компания запрашивает от сотрудника заявление на имя руководителя с приложением справки 2-НДФЛ. Например, такая ситуация может возникнуть при поступлении гражданина на новое место работы.

Как запросить данную форму и на что надо обратить внимание при ее подготовке, рассказывается в материале «Образец заявления на выдачу справки 2-НДФЛ». Если же организация воспротивилась оформить справку НДФЛ, рекомендуем ознакомиться с публикацией «Порядок выдачи справки 2-НДФЛ работнику»

Если же организация воспротивилась оформить справку НДФЛ, рекомендуем ознакомиться с публикацией «Порядок выдачи справки 2-НДФЛ работнику».

А о том, на основе каких данных формируют справки 2-НДФЛ работодатели, читайте в материале Как составить отчетность и посчитать НДФЛ за год?.

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений | Выберете инспекцию самостоятельно: | Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Сколько действует справка 2 НДФЛ

Так же, как и для выдачи справки 2-НДФЛ, по срокам её действия не существует строгих рамок. Если подавать документ в налоговую администрацию, то законодательство предусматривает внесение корректировок. Исходя из этого, следует: если справка оформлена давно, то корректировки обязательно будут. В случае с запросом справки от юридических лиц других инстанций (банков, визового центра и т. д.), срок действия справки 2-НДФЛ устанавливается запрашиваемой организацией.

Для банковского кредита

Если вам требуется кредит, то и справка о доходах обязательно понадобится. Срок действия справки определяется конкретным банком, поэтому не существует стандартного периода времени действительности документа.

При получении справки с места работы обязательно учитывайте эти сроки. Не стоит брать её заблаговременно, лучше непосредственно перед походом в банк. В зависимости от требуемой суммы кредитования, справка должна содержать доход за определенный срок:

- кредит до 300 000 – за последние 4 месяца;

- до миллиона – максимум за 8 месяцев;

- свыше 1 000 000 – за 1-3 года.

Срок действия справки 2 НДФЛ для ипотеки

Ипотечное кредитование относится к долгосрочному займу, требующему больших капиталовложений со стороны банковского учреждения. Именно поэтому в справке 2 НДФЛ должна быть информация о доходах за несколько лет. Хотя для некоторых организаций достаточно и нескольких месяцев. Справка для ипотеки действует на протяжении минимум 10-ти суток, максимум – 30-ти.

Справка 2 НДФЛ: срок действия для налоговой администрации

Налоговая администрация относится к государственной структуре, которая основывается на законодательстве России. Именно поэтому существуют строгие рамки подачи и сдачи справки 2-НДФЛ. Более подробно о сроках расписано в статье 230 Налогового Кодекса Российской Федерации.

Каждый работодатель обязан перевести на счет ИФНС сумму налога на каждого сотрудника компании не позднее 1 апреля того года, который следует за отчетным сроком. Справка 2 НДФЛ должна содержать информацию за целый год. Следовательно, срок действия данной справки для налоговой организации составляет такой же период – календарный год. После подписания оформленной справки, подать её в налоговую можно на протяжении 1-2 месяцев.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Форма и сроки сдачи справки 2-НДФЛ в 2021 году

Федеральный закон от 29 сентября 2021 № 325-ФЗ изменил сроки подачи отчетности по НДФЛ, начиная с 2021 года. Справки 2-НДФЛ за 2019 год нужно представить не позднее 1 марта 2021 года. Но поскольку 1 марта 2021 года это воскресенье, крайний срок сдачи 2-НДФЛ переносится на понедельник, 2 марта.

Напомним, ранее для сдачи таких справок был установлен более поздний срок – не позднее 1 апреля.

Справки 2-НДФЛ для сдачи в налоговую инспекцию и справки 2-НДФЛ для сотрудников различаются. Справка для сотрудников – «сокращенный» вариант справки 2-НДФЛ с признаком «1». В ней на одном листе отражают только необходимые сведения о налоговом агенте, физлице — сотруднике, его доходах и вычетах.