Открытие расчетного счета: тонкости процедуры для ооо и ип

Содержание:

- Справка

- Открытие банковского счета

- Заполнение страницы А (форма №С-09-1)

- Как банк сообщает об открытии расчетного счета

- Подготовка уведомления

- Представление заявителю сведений о его банковских счетах

- Документы

- Об открытии каких счетов банки отчитываются в налоговую

- Представление заявителю сведений о его банковских счетах

- История документа

- Оформление справки в банке

Справка

По закону, правоохранительные органы при необходимости имеют право затребовать от налоговых органов или самих банков информацию о наличии у субъекта тех или иных расчетных счетов. Затребовать у финансового учреждения информацию о р/с налогоплательщика может также и сама ФНС. На деле такой документ может быть получен только двумя способами:

- подача заявления в банк;

- отправка заявки в местную ИФНС.

В первом случае справка из банка об открытии расчетного счета придет к получателю только после того, как он в произвольной форме составит заявление и отправит его в банк. Во втором случае действия идентичны. Само оформление таких справок длится относительно недолго. На проверку и оформление данных должным образом может уйти пять дней. Но из-за присутствия в работе государственных и негосударственных структур нерациональной бюрократии весь процесс может растянуться на срок от 5 до 30 дней. На данный момент органы исполнительной власти борются с подобными проволочками, которые поглощают время добросовестных граждан и субъектов хозяйствования.

Открытие банковского счета

-

Время получения 20 мин. Рейтинг

Подробнее Подробнее

- 0 р открытие счета и подключение интернет-банка

- Бухгалтерия — бесплатно всегда: расчет и оплата налогов и страховых взносов

- Сайт в подарок + 1 год бесплатного хостинга и обслуживания

- 9 000 Р в подарок на рекламную кампанию + бесплатная настройка

- Подарки от партнёров на сумму свыше 300 000 руб

-

Время получения 20 мин. Рейтинг

Подробнее Подробнее

- 0 р открытие счета и подключение интернет-банка

- Скидки и бонусы от партнеров ВТБ

-

Время получения 20 мин. Рейтинг

Подробнее Подробнее

- 0 р открытие счета

- Без визита в банк

- До 220 000 ₽ на сервисы партнеров

-

Время получения 30 мин. Рейтинг

Подробнее Подробнее

- 0 р оформление пакета документов для регистрации ИП или ООО и открытие расчётного счёта в Точке

- Бонус для клиентов до 270 000 ₽ от партнеров на развитие бизнеса

- Готовый бизнес за 7 дней без визита в налоговую.

-

Время получения 30 мин. Рейтинг

Подробнее Подробнее

- 0 р открытие счета и карта для бизнеса

- Бонус для клиентов до 160 000 ₽ от партнеров на развитие бизнеса

Чтобы предприниматель или организация смогли открыть р/с, им необходимо:

- выбрать подходящий банк;

- запросить перечень документов, необходимых для открытия счета;

- собрать и отправить нужные для открытия бумаги;

- написать заявление на открытие р/с;

- дождаться уведомления из банка о начале функционирования нового банковского счета.

Расчетный счет имеет очень важное значение для своего владельца. Он дает ему множество преимуществ, а именно:

- обеспечивает сохранность денежных средств;

- дает возможность осуществления операций с безналичным расчетом;

- предоставляет право выплачивать взносы в ПФ РФ и иные страховые службы без непосредственного посещения этих инстанций.

Ранее, с 01.01.2010 года все юридические лица и частные предприниматели обязывались направлять извещение об открытии р/с в налоговую службу, а также в:

- Фонд социального страхования;

- Пенсионный Фонд;

- Фонд обязательного медицинского страхования РФ.

До 2010 года с момента начала работы новоиспеченной банковской ячейки клиент-владелец должен был направить извещение об открытии расчетного счета в ИФНС. Как уже упоминалось выше, с первых дней 2010 года после уведомления налоговой службы, субъект хозяйствования отправлял сообщение также и в указанные органы страхования.

За несоблюдение прописанных законом норм нарушители несли ответственность перед государством. Ранее, если налогоплательщик не захотел или забыл уведомить контролирующие органы об открытии счета, то на него налагался административный штраф размером от 5000 рублей.

Процедура открытия р/с обычно длится от пары часов до нескольких дней. Когда она заканчивается, банк сообщает об этом своему клиенту. Тот, в свою очередь, должен был направить сообщение в ИФНС об открытии расчетного счета в течение недели с момента начала работы ячейки. Также нельзя было забывать о Пенсионном Фонде и ФСС.

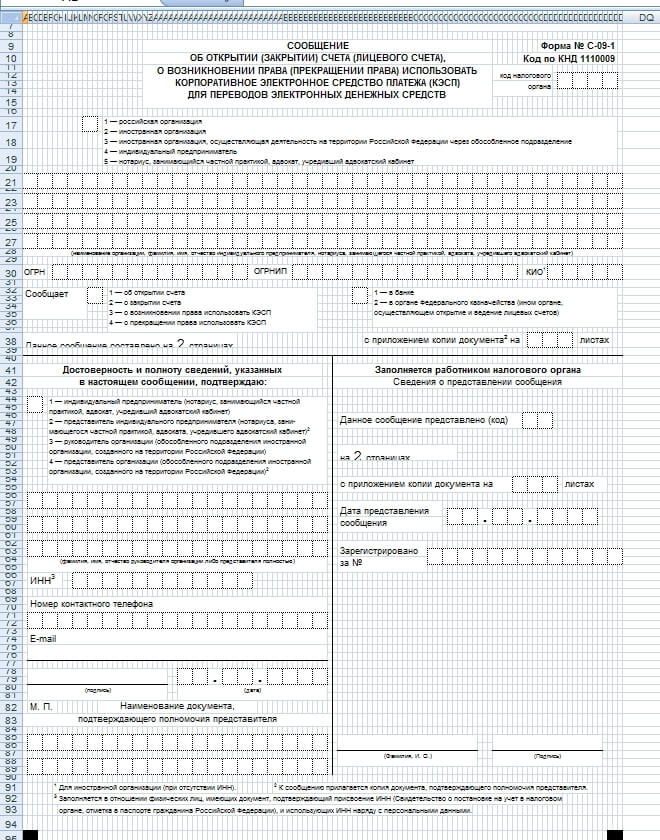

Заполнение страницы А (форма №С-09-1)

Форма заполнения сообщения №С-09-1 в Фонд страхования людей является оригинальным бланком для оповещения государственных органов о создании р/с.

Предусмотренный в налоговом кодексе закон предусматривает:

- Отправку документа от ИП или юридических лиц по месту проживания;

- Уведомление нужно подать не позднее семи дней после открытия счёта.

Документ формы № С-09-1 включает в себя четыре листа формата А4.

Первый лист: Титульный

- На верхней строке листа нужно написать ИНН и КПП. При написании сообщения об открытии счета ИП указывается только ИНН.

- Справа наверху обязательным является указание когда органа налоговой инспекции, в которую отправляется заявление.

- При заполнении следующей строки нужно указать либо цифру «1», если отправитель является представителем организации, или же цифру «4», если отправитель – индивидуальный предприниматель.

- После этого вписывается название компании/ФИО предпринимателя.

- Заполняются строки информации об отправляющем уведомление лице.

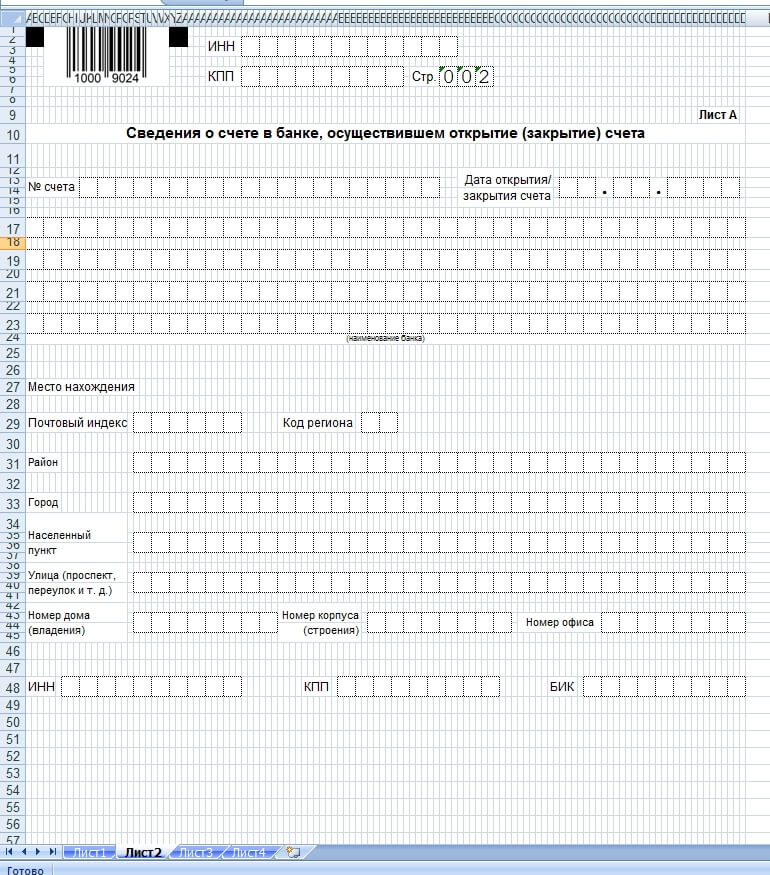

Второй лист (лист А)

- Сверху необходимо написать номер открытого расчётного счёта, а затем указать дату.

- После этого пишутся сведения о банке. Название необходимо брать из «книги государственной регистрации кредитных организаций».

- После пишутся сведения о расположении банка.

- На последней строке нужно указать данные ИНН, КПП и БИК.

- В самом низу проставляется подпись.

- После бланк сдают в орган налоговой.

Третий лист заполняется в том случае, если счёт открыт в федеральном казначействе.

Четвёртый по счёту лист подлежит заполнению в том случае, если появилось/закончилось право на перевод финансов в электронном виде.

Как банк сообщает об открытии расчетного счета

Как мы уже можем сделать вывод, в настоящее время именно банки обязаны сообщать в ФНС о том, что организация или предприниматель открыли расчетный счет. Сделать это они должны в срок до 5 рабочих дней. Порядок действий банка при уведомлении ФНС об открытии расчетного счета следующий:

- В первую очередь между организацией или предпринимателем, обратившимся в банк за открытием счета, и самим банком заключается договор на РКО.

- В Книге регистраций фиксируется запись об открытии счета. Такая запись содержит информацию о клиенте (компании или предпринимателе), дату заключения договора на РКО (реквизиты договора), а также цель получения данных реквизитов. В последствии в эту Книгу будут внесены сведения о предоставлении информации в ФНС (дата уведомления налоговой об открытии расчетного счета).

- Уведомление об открытии счета банк направляет в налоговую посредством интернет. Сообщение направляется в орган, относящийся к банку по месту регистрации. Если счет открывается в филиале банка, то сначала этот филиал оповещает об открытии счета головной офис, а только после этого данные направляются в налоговый орган. Однако, независимо от того, открыт ли счет в головном офисе или в филиале банка, информация об открытии счета в ИФНС должна быть передана в 5-дневный срок.

Бухгалтер банка самостоятельно заполняет форму уведомления об открытии счета. В нее вносится следующая информация:

- код налоговой, в которую направляется уведомление;

- наименование банковской организации (ее филиала), в котором открыт счет;

- адрес банка (филиала), в котором заключен договор на РКО;

- реквизиты банка (регистрационный номер, ИНН/КПП, БИК, ОГРН);

- наименование организации или предпринимателя, открывшего счет в банке;

- данные свидетельства о постановке на учет в налоговом органе (клиента банка);

- реквизиты договора на расчетно-кассовое обслуживание;

- номер расчетного счета и дата его открытия;

- контактные данные представителя банка, его должность.

В настоящее время клиенту, открывшему расчетный счет в банке, не нужно заполнять уведомление в ФНС самостоятельно. Теперь такая обязанность возлагается только на кредитные организации. Именно они в 2021 году сообщают об открытии счета, а также несут всю ответственность за несвоевременную или неактуальную предоставленную информацию. Таким образом, если банк не уведомит налоговую об открытии расчетного счета в положенный по закону срок 5 дней, то ответственность будет нести сотрудник банка, который отвечает за отправку таких уведомлений. На него будет наложен штраф в размере от 1000 до 2000 рублей. Штраф также будет наложен и на саму кредитную организацию. В соответствии со

Подготовка уведомления

До второго мая 2014 года каждое юридическое или физическое лицо, в качестве индивидуального предпринимателя прошедшее все этапы государственной регистрации, после завершения процедуры оформления счета в банке обязано было направлять письмо в ИФНС об открытии р/с. С начала прошлого года в налоговое законодательство были внесены значительные изменения, которые полностью отменили данную норму.

Уведомление в налоговую – это форма С-09-1. Оформлялась она только в двух экземплярах, каждый из которых состоял из двух листов. Первый лист предназначен для заполнения данными об индивидуальном предпринимателе или юридическом лице. На втором листке указывались реквизиты обслуживающего банка.

Хозяйствующим субъектам перед тем, как сообщить в налоговую об открытии р/с, не нужно было уплачивать сумму государственной пошлины или заверять эту бумагу у нотариуса. Также важным моментом являлся сам срок подачи этой формы. Ровно семь рабочих дней – период времени, за который налогоплательщик должен успеть отправить уведомление в налоговую инспекцию. За просрочку – административный штраф в размере от 5000 рублей.

Почему сумма штрафа была не фиксированная, а «плавающая»? А вот почему. В соответствии с законодательной базой Российской Федерации, любой субъект хозяйствования имеет право в одном банковском учреждении оформить не один, а сразу несколько расчетных счетов. В местное отделение ИФНС необходимо было направлять не общее уведомление для всех р/с, а на каждый отдельное. Иными словами, предприниматель оформил в банке сразу два расчетных счета. Значит, заявителю необходимо подготовить сразу два бланка уведомления по форме С-09-1 отдельно для каждого действующего р/с. В случае, если налогоплательщик решил уклониться от данной нормы, то штраф взимался также по каждому счету отдельно.

Если юридическое лицо или индивидуальный предприниматель не знали, как оповестить налоговую об открытии расчетного счета, или были не в состоянии выполнить эту задачу самостоятельно, сделать это можно было при помощи различных консалтинговых или аутсорсинговых компаний, которые занимались подготовкой и подачей в указанные инстанции всех необходимых документов.

Как оформить уведомление?

Данное сообщение в налоговые органы имело строго определенную форму. Заполнять ее можно было как вручную, так и при помощи компьютерной техники. При заполнении от руки необходимо было придерживаться следующих правил:

- Заполнять форму С-09-1 только ручкой с синими чернилами.

- Все буквы должны быть печатными. Для каждой отведена отдельная клеточка, поэтому растягивание одной буквы на несколько пустых квадратов или зажимание нескольких букв в один не допускается.

- По поводу пустых клеточек необходимо было узнавать в территориальном отделении ИФНС, в которое вы собирались подавать заявление. Например, в Москве местная налоговая инспекция требовала, чтобы не было пустых клеток. Для их устранения рекомендовалось ставить прочерки.

Еще одним вариантом отправки уведомления была почтовая связь. Рекомендовалось оформлять послание в форме ценного письма с описью вложения. В данной ситуации время отправки ценного письма определяли по штемпелю. Поставить его нужно было на обоих экземплярах документа. Тот вариант, который оставался у отправителя, и становился подтверждением того, что заявитель отправил документы вовремя.

Далее в обязательном порядке необходимо было уведомить об открытии р/с еще Пенсионный Фонд и Фонд социального страхования. В противном случае для нарушителя также был предусмотрен штраф в размере от 5000 рублей. Однако с 02.05.2014 данные нормы полностью устранены. Теперь при открытии р/с в банке его владельцу нет необходимости сообщать об этом в вышеупомянутые инстанции.

Справочные документы

Существовал еще один очень важный документ – справка об открытых расчетных счетах из налоговой службы. Этот документ мог быть получен двумя способами, например, личным обращением в отделение банка или в отделение налоговой службы по месту регистрации.

К первой форме чаще всего прибегали представители все той же ФНС. Для того, чтобы получить документ, необходимо было всего лишь составить заявление в произвольной форме и отправить его в банк или в налоговую инспекцию. Заявка должна была содержать в себе основную информацию о налогоплательщике, наименование банка, где открыт счет, в какой валюте он работает и прочее. Конкретный срок для выдачи подобной справки нормативно не был закреплен. Однако процедура могла длиться от пяти дней до одного месяца. Теперь же банковское учреждение самостоятельно оповещает все государственные органы, в том числе и налоговую инспекцию, об открытии юридическим лицом или ИП счета.

Представление заявителю сведений о его банковских счетах

^

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ).

В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный

№ 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают

Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Документы

Часто все необходимые документы уже имеются в распоряжении банка, ведь организация или предприниматель обслуживались в ней и передавали все требуемые бумаги при открытии расчетного счета. Однако, нередко ситуация может оказаться нестандартной, и потребуются дополнительные документы.

Избежать необходимости тратить время на подготовку дополнительных бумаг при закрытии счета поможет заранее подготовленный пакет документов, в который включаются:

- приказ о закрытии счета с указанием лица, имеющего право на выполнение этой операции;

- полученная менее 30 дней назад выписка из реестра юр. лиц;

- протокол/решение учредителей (при необходимости);

- документы, подтверждающие изменения в учредительных документах, если ранее они не представлялись;

- паспорт заявителя;

- чековая книжка (карта).

Если счет закрывается при прекращении деятельности организации по причине банкротства, то занимается этим конкурсный управляющий. От него потребуется паспорт и копия акта, подтверждающего назначение на должность.

Индивидуальному предпринимателю достаточно лично подать заявление в офис финансовой организации и сдать чековую книжку или карту.

Письмо о закрытии расчетного счета

Заявление о закрытии счета можно заполнить непосредственно в офисе банка или подготовить заранее, используя установленную форму. Часто образец документа также можно найти на официальном сайте финансового учреждения. Использование стандартных форм позволяет свести к минимуму неточности и ошибки.

В документе должны содержаться следующие данные:

- название организации или Ф.И.О. предпринимателя;

- реквизиты счета, который требуется закрыть;

- ссылка на номер и дату договора РКО;

- информация о чековой книжке (если выдавалась);

- реквизиты для возврата денег или указание на выдачу остатка наличными;

- подпись уполномоченного лица и печать (при наличии).

Об открытии каких счетов банки отчитываются в налоговую

Банки обязаны представлять в ФНС данные об открытии счетов не позднее 3 дней с момента оказания услуги.

Открытие счетов организациям и индивидуальным предпринимателям в силу ст. 5 федерального закона «О банках и банковской…» от 02.12.1990 № 395-1 является одной из банковских операций. При этом открывать и использовать банковские счета могут следующие категории лиц:

- Индивидуальные предприниматели, которые зарегистрированы в установленном законом порядке, что подтверждается наличием сведений о регистрации в ЕГРИП.

- Российские организации, созданные и зарегистрированные в соответствии с действующим законодательством, что подтверждается наличием записи в ЕГРЮЛ.

- Филиалы зарубежных юридических лиц, аккредитованные на территории РФ и поставленные на учет в налоговом органе — информация о них также содержится в ЕГРЮЛ.

- Нотариусы.

- Адвокаты.

- Физические лица, не зарегистрированные в установленном порядке в качестве ИП. Основная особенность открытия счета физическим лицом заключается в использовании денежных средств в личных целях.

Хозяйствующие субъекты, ИП и физические лица вправе самостоятельно уведомить налоговые органы об открытии банковских счетов, однако это не является обязательным.

Содержание справки о наличии счетов, представляемой банками в ФНС

Содержание справки, содержащей сведения о наличии у хозяйствующих субъектов счетов в кредитных учреждениях, регламентировано Приказом ФНС России от 31.12.2019 № ММВ-7-2/679@ (далее — Приказ). В случае направления налоговым органом запроса кредитное учреждение в силу п. 2 ст. 86 НК РФ обязано представить соответствующую справку в течение 3 дней (рабочих).

Отметим, что запрос может быть направлен налоговыми органами как в рамках отдельного контрольного мероприятия, так и в совокупности с иными формами налогового контроля. Кроме того, в силу п. 1.1 ст. 86 НК РФ банки обязаны направлять в ФНС по месту своего нахождения информацию об открытии любого банковского счета любым клиентом.

Справка из банка должна содержать:

- Наименование банка, предоставившего сведения, ИНН, КПП, БИК.

- Сведения о налоговом органе, в адрес которого направляется информация, сведения о запросе из ФНС.

- Информацию о хозяйствующем субъекте, в отношении которого предоставляются сведения, в том числе:

- для юрлиц — полное наименование, ИНН (для иностранных — КИО) и КПП;

- для ИП — Ф. И. О., ИНН.

- Информацию о наличии счетов с указанием номера, вида и цифрового обозначения валюты, датах открытия и закрытия (если счета закрывались).

- Указание даты, по состоянию на которую сформированы сведения.

- Подпись и печать уполномоченного лица кредитной организации (как правило, дополнительно указываются также данные о лице, сформировавшем сведения).

Форма документа утверждена Приказом. Данная форма является обязательной для кредитных учреждений при предоставлении сведений по запросам ФНС.

В случае истребования сведений иными лицами кредитные учреждения вправе как руководствоваться внутренними регламентами и инструкциями, так и составить справку в произвольном виде.

***

Таким образом, справка об открытии счетов в кредитных организациям может быть предоставлена широкому кругу заявителей, которыми могут быть как сами владельцы счетов, так и государственные органы (суды, судебные приставы и т. д.). Поскольку информация имеется и у ФНС, и у кредитных организаций, запрос может быть подан и в налоговые органы, и в банки.

Еще больше материалов по теме в рубрике: «Банк».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Представление заявителю сведений о его банковских счетах

Заявителю – гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ). В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный № 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее – запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам

Такую информацию заявитель может запросить у банка, в котором открыт счет

Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

История документа

До начала действия Федерального закона №212 от 1 мая 2014 года на юридическом лице лежала обязанность оповещать налоговые органы обо всех открытых банковских счетах. С 01/05, 2014 года ситуация изменилась и предоставлять сообщение об открытии счёта в налоговую стало необязательно. Теперь предпринимателям не нужно мучиться вопросом, как это сделать, и что им грозит за просрочку уведомления. Принятый закон значительно облегчил жизнь предприятия. Но всё же эта статья расскажет, как это было раньше, как заполнялись бланки и какие штрафные санкции накладывались на фирму в случае игнорирования такой обязанности.

Оформление справки в банке

Получить сведения можно в обслуживающих кредитных организациях. Обществу достаточно направить письменный запрос персональному менеджеру. Банк обработает обращение и выдаст справку об открытых расчетных счетах в кратчайший срок.

Документ формируют на основании регистрационных реестров. Обязанность финансовых объединений вести учет и вносить в книгу записи об открытии или закрытии счетов установлена п. 1.3 Инструкции ЦБ РФ № 153-И. Унифицированного бланка нет. В качестве базиса используется форма, утвержденная приказом ФНС РФ № ММВ-7-2/519@. За предоставление сведений может удерживаться комиссия. Сколько стоит оформление справки, клиенты узнают из тарифного плана. Сбербанк РФ, например, выдает электронные выписки бесплатно. Заказать документ предложено в онлайн-кабинете или мобильном приложении.

Клиентам «Тинькофф» справки оформляют в онлайн-режиме. Стоимость зависит от типа запрашиваемой информации и стартует с отметки в 290 рублей. При выборе отдельных тарифов комиссию не удерживают.

Сроки определяются локальными правилами кредитных организаций. Интернет-сервисы действуют автоматически и формируют файлы мгновенно. Изготовление справок на бумажных носителях занимает от одного до нескольких дней.

Третьим лицам данные о расчетных счетах банки не раскрывают. Кредитные организации обязаны придерживаться требований о конфиденциальности (ст.26 закона 395-1). Запрет не действует при обращении за сведениями в порядке принудительного взыскания. Судебный пристав или кредитор с исполнительным листом могут получить информацию в течение 7 рабочих дней (п. п. 8 и 10 ст. 69 закона 229-ФЗ).

Отличием банковской справки является ограниченность. Финансовое учреждение вправе выдать информацию только из собственного реестра. Полной картины у заявителя не будет. Если предприятие заключило договоры с несколькими банками, исчерпывающие данные сможет выдать только ИФНС.

Таким образом, сведения о расчетных инструментах ООО являются конфиденциальными. Запросить их можно в налоговой инспекции или банке. При этом заявитель обязан указать цель, а также подтвердить наличие у него доступа к данным. Обращения рассматриваются в общем порядке – не более 30 дней. Исключения составляют лишь запросы, направленные в рамках исполнительного производства. На их обработку закон 229-ФЗ отводит всего 7 суток.