Приходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Ведение кассовой дисциплины в 2021 году

- Сдача налички работником

- Что это такое

- Банковский ордер. Форма ОКУД 0401067

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Отражение операций в бухгалтерском учете

- Как правильно подшить кассовую книгу

- Порядок применения расходного ордера

- Порядок оформления

- Оформление РКО при увольнении

- Порядок заполнения расходного кассового ордера

- Штрафные санкции

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Сдача налички работником

Зачастую компании не пользуются услугами специальных инкассаторских служб, и самостоятельно перевозят деньги для зачисления на банковский счет. Как в таком случае оформить документы и сделать проводки в учете? Подтверждающим факт перевоза средств документом при этом выступает РКО. В ордере среди прочих обязательных данных необходимо указать ФИО ответственного сотрудника; данные его паспорта. При получении налички работник должен расписаться в ордере.

После того, как деньги поступят на счет, организации выдается банковская квитанция. Этот бланк прилагается к РКО. Проводки бывают двух видов:

- При поступлении средств на р/счет в день перевозки – Д 51 К 50.

- При зачислении налички на следующую рабочую дату – Д 57 К 50 (в момент передачи средств работнику), Д 51 К 57 (в момент сдачи финансов на счет).

Что это такое

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- оформление (отражающих движение наличных денег в кассе);

- соблюдение (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения подотчетным лицам (работникам);

- соблюдение между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Бесплатное бухгалтерское обслуживание от 1С

Банковский ордер. Форма ОКУД 0401067

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте Российской Федерации и иностранной валюте, открытому в этой кредитной организации (филиале), в случаях, если плательщиком или получателем является сама кредитная организация (филиал).

Банковский ордер составляется кредитной организацией (филиалом) на бумажном носителе или в электронном виде. Банковский ордер оформляется по форме 0401067. Поля, предназначенные для проставления значений каждого из реквизитов в банковском ордере, обозначены номерами в приложении 2 к настоящему Указанию. Описание полей (реквизитов) банковского ордера приведено в приложении 3 к настоящему Указанию. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных Указанием ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», перечень которых устанавливается кредитной

Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для его подписания.

Кредитная организация устанавливает порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечивает контроль его целостности и подтверждение подлинности.

Банковский ордер, составленный на бумажном носителе, бумажная копия банковского ордера, составленного в электронном виде, не должны превышать формата A4. В случаях, когда корреспондирующие счета и суммы по счетам не могут быть размещены на одном листе формата A4, применяется многостраничная форма банковского ордера.

Порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц с указанием в банковском ордере общего количества страниц устанавливается кредитной организацией.

Банковский ордер может быть использован при осуществлении расчетных операций, по которым один счет клиента или кредитной организации (филиала) — плательщика (получателя) корреспондирует с несколькими счетами кредитной организации (филиала) или клиентов-получателей (плательщиков). В этом случае соответствующие наименования и номера счетов плательщиков (получателей) и суммы по ним указываются отдельными строками.

К выписке из лицевого счета клиента прилагается банковский ордер, отражающий операции, проведенные по указанному лицевому счету.

При отсутствии или недостаточности денежных средств на банковском счете клиента-плательщика составленный на бумажном носителе банковский ордер помещается в картотеку расчетных документов, не оплаченных в срок. Допускается частичная оплата банковского ордера платежным ордером формы 0401066 в порядке, предусмотренном для платежного поручения Положением Банка России N 2-П. Информация, указанная в свободных полях банковского ордера, переносится в поле «Назначение платежа» платежного ордера в порядке, установленном кредитной организацией.

Порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента устанавливается кредитной организацией с учетом требований законодательства Российской Федерации, в том числе нормативных актов Банка России.

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Отражение операций в бухгалтерском учете

При передаче наличных денежных средств из кассы учреждения инкассаторам и последующем зачислении этих средств на лицевой счет учреждения в бухгалтерском учете бюджетного учреждения отражаются следующие операции:

1. Выбытие денежных средств из кассы учреждения при передаче их инкассаторам (п. 77 Инструкции № 174н):

Дебет счета 0 201 23 510

Кредит счета 0 201 34 610

2. Поступление (зачисление) на лицевой счет учреждения инкассированных наличных денег:

а) если денежные средства перечисляются в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 201 23 610

б) если денежные средства перечисляются не в один операционный день, в учете отражается:

– поступление на счет 40116 денежных средств, не зачисленных на лицевой счет учреждения в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 210 03 561

Кредит счета 0 201 23 610

– зачисление денежных средств на лицевой счет учреждения (п. 115 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 210 03 661

По указанным операциям одновременно составляются записи по забалансовым счетам 17, 18 (по статьям 510, 610 КОСГУ соответственно).

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по .

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Порядок оформления

Представленный документ оформляется коллективно. В процессе берут участие следующие сотрудники:

- главный бухгалтер предприятия;

- назначенный руководителем сотрудник кассир или бухгалтер, который выполняет работу согласно выпуску распорядительного листа и по согласованию с главным бухгалтером;

- если отсутствуют назначенные работники, то все действия с РКО может производить лично руководитель.

Порядок оформления образца должен включать подписи всех ответственных работников — директора компании, главного бухгалтера или бухгалтера подчинении, кассира, если последние отсутствуют. Если все операции кассы ведутся лично руководителем, например, в случае с индивидуальным предпринимателем, то он сам обязан подписывать все кассовые документы.

Порядок оформления РКО включает возможность выполнения его в бумажном виде или с применением электронных методов, которые используются для обработки данных (программное обеспечение и компьютерная техника). В последнем случае, РКО, созданный на ПК, требуется распечатать в бумажном виде. Подразумевается, что конечный документ в любом случае будет оформлен на бумаге.

РКО должен иметь проставленную дату, которая соответствует той, когда деньги выдаются. В конечном варианте не должны иметь место исправления и редактирования исходного текста.

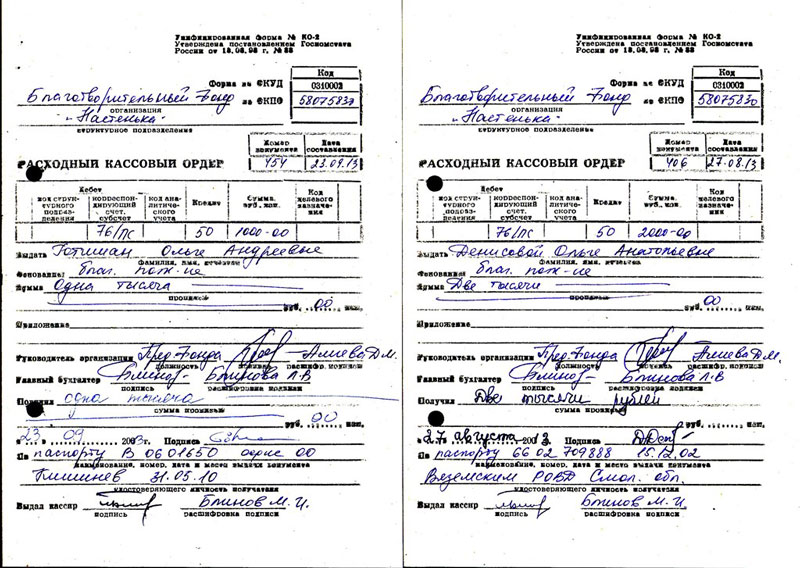

Правильный пример заполнения

Правильный пример заполнения

Оформление РКО при увольнении

Довольно распространенным вопросом можно назвать возможность использования РКО при увольнении сотрудника. Некоторые бухгалтера хотят подобным образом рассчитать бывшего сотрудника, в том числе и за неиспользованный отпуск.

У подобного способа есть довольно большое количество особенностей:

- В графе основания не может указываться лишь заработная плата.

- Данный метод применяется только в случае указания два конкретных основания для выдачи средств: зарплата и денежная компенсация за неиспользуемые ранее отпуска.

Специалисты рекомендуют в подобном случае создать 2 РКО, в которых и будут указываться соответствующие причины передачи денежных средств. Это требуется для того, чтобы с большей точностью определить статьи расхода и движения денежных средств в организации.

Как правило, в подобной более точной отчетности заинтересован непосредственно сам владелец бизнеса, так как за счет указания конкретных причин выдачи средств удобнее видеть статьи расхода.

Сроки хранения рассматриваемых документов составляют пять лет, так как они относятся к первичным. Стоит учитывать, что неправильное оформление или отсутствие РКО приводит к наложению штрафных санкций на все предприятие при проведении проверки.

Полезно знать! В некоторых случаях размер штрафа составляет 10 000 рублей. Под грубые нарушения также подходит ситуация отсутствия всех первичных документов.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).