Заполняем расходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Как заполнить РКО

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Образец заполнения расходного кассового ордера в 2018 году по форме КО-2

- Инструкция по оформлению расходно-кассового ордера

- Как правильно заполнить РКО?

- Применение формы КО-2 и образцы документации

- Как оформляются операции

- Когда применяется

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2021). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

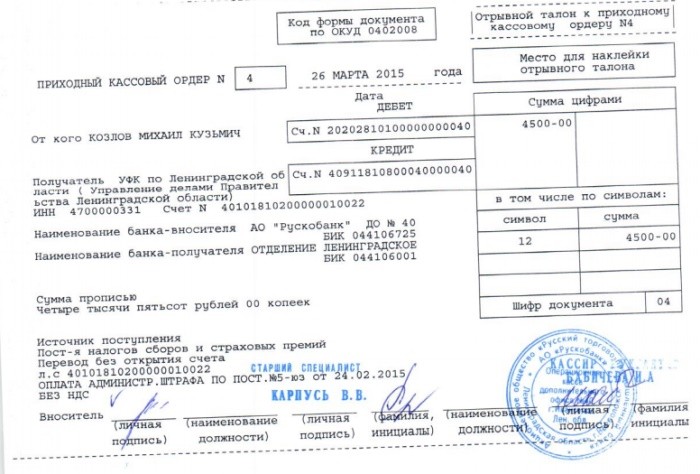

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Образец заполнения расходного кассового ордера в 2018 году по форме КО-2

Ниже на примере рассмотрим образец заполнения РКО.

Оформление документа начинается с проставления полного названия компании, а рядом в таблице — присвоенного ей кода ОКПО.

Расходный ордер может быть оформлен в каком-либо отдельном подразделении. Тогда, его название заносится в отдельную графу «Структурное подразделение» в бланке. Иначе в данной графе необходимо проставить прочерк.

Рядом с наименованием бланка находится поле, в которое необходимо записать номер документа, а затем дату его составления. Дату нужно внести в формате ДД.ММ.ГГГГ.

Далее следует таблица. В нее сначала нужно занести информацию по бухгалтерскому учету — счета корреспонденции по дебету и кредиту, номер подразделения, если он присвоен, счет аналитики.

Аналитический счет заносится в расходный ордер только в том случае, когда данные счета используются на предприятии. Иначе, заполнять его не нужно.

Дальше в таблицу записывается цифрами сумма денежных средств к выдаче.

Завершающее поле в данной таблице – «Код целевого финансирования». Его необходимо заполнять только в том случае, когда данные коды разработаны и используются в компании.

В поле «Выдать» необходимо записать полные Ф.И.О. человека, которому выдаются денежные средства. Наименование компании-получателя сюда не записывается.

В поле «Основание» записывается причина, почему необходимо произвести выдачу средств из кассы. Например, здесь можно указать «Оплата материалов», «Оплата услуг», «В подотчет», «Выдача зарплаты» и т. д.

В поле «Сумма» необходимо продублировать сумму прописью, которая выдается из кассы.

В поле «Приложение» указываются данные о документе, на основании какого выполняется выдача. Например, здесь могут быть указаны реквизиты заявления работника, платежной ведомости, отгрузочных документов и т. д.

Важно: на заполненном документе должны поставить свои подписи руководитель и главный бухгалтер субъекта бизнеса. Данным действием они подтверждают, что документ составлен верно, а также дают разрешение на выполнение операции.. Ниже получатель средств без сокращений от руки вписывает сумму прописью

После этого ему необходимо проставить подпись

Ниже получатель средств без сокращений от руки вписывает сумму прописью. После этого ему необходимо проставить подпись.

Ниже получатель средств без сокращений от руки вписывает сумму прописью. После этого ему необходимо проставить подпись.

Затем кассир вносит в бланк данные документа, который был предъявлен для определения личности. Обычно в качестве такого документа используется паспорт.

После указания всех этих данных заполненный расходник подписывает кассир.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

Как правильно заполнить РКО?

Заполнение бланка необходимо производить в тот же день осуществления фактического расхода наличных кассовых средств.

Недопустимо наличие в РКО исправлений. Составляется в одном экземпляре и хранится в кассе в подтверждение произведенной операции.

Заполнение реквизитов бланка РКО:

- Код ОКПО – статистический код организации, если нет — прочерк;

- Наименование организации заполняется полностью, также допустимы сокращения, утвержденные ее Уставом;

- Указывается структурное подразделение, выписавшее ордер (при отсутствии подразделения, эта графа прочеркивается);

- Все кассовые ордера регистрируются в журнале (форма № КО-3), номер и дата документа соответствуют записи в нем;

- В графе «Дебет» кодируется:

- структурное подразделение (если нет — прочерк);

- корреспондирующий счет расхода наличных из кассы;

в случае применения аналитического учета его код (в ином случае – прочерк);

- В графе «Кредит» отражается бухгалтерский счет учета — 50 (касса);

- Указывается сумма расхода в рублях и копейках;

- В «Основании» прописывается информация, на какие нужны эти средства были выданы;

- В строках «Сумма» и «Получил» указывается сумма прописью с заглавной буквы без отступа от начала. Недопустимо сокращение слов «рубль» и «копейка», копейки проставляются цифрами. Оставшееся свободное место строки прочеркивается;

- В строке «Приложение» указываются сведения о первичной документации, на основании которых наличные средства были выданы из кассы компании.

Все подписи должны иметь расшифровки. Получивший денежные средства прописывает полностью сумму, проставляет дату получения и заверяет подписью.

Применение формы КО-2 и образцы документации

Оформление формы КО-2 осуществляется во всех случаях, когда имеет место выдача наличных из кассы. При оформлении документа необходимо учитывать такие особенности их составления:

- при сдаче наличности в банк обязательно указывают такой факт в графе, предназначенной для отражения назначения. Так, напротив строки «Основание» необходимо будет указать «Инкассация»;

-

при выдаче денег под отчет необходимо учитывать определенный порядок предоставления наличности.

В первую очередь получатель оформляет заявление, в котором отражается направление использования получаемой суммы, а также ее размера и продолжительности периода, до какого оставшаяся сумма должна быть возвращена в кассу, а за потраченную предоставлена отчетная документация;

- когда средства выдаются для личного использования и предназначены для расходов на работника (выделение средств на командировку), в таком случае в графе «Основание» прописывают «Для личных нужд»;

- при выдаче наличных, необходимых для использования на нужды организации всегда приводят ту цель, на которую они будут использоваться. Формулировка должна полностью совпадать с какой-либо из перечня допустимых (в соответствии с указанием 1843-У);

- если фирма зарегистрирована в качестве ИП даже при отсутствии наемных работников расходование средств из кассы должно оформляться документально. То есть если физ. лицо сам себе выдает средства для любых целей, то он должен составлять РКО.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).. Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем

Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы. Стандартный вид печати

Стандартный вид печати

Стандартный вид печати