Открытие ип в 2020 году

Содержание:

- Уставный капитал

- Шаг 2. Определитесь, какой код ОКВЭД будет у вас основным

- Титульный лист

- Какие изменения можно вносить в устав

- Налог на прибыль организаций

- Коды ОКВЭД для операций с недвижимым имуществом

- Совмещение режимов

- Уголовная ответственность за незаконное предпринимательство

- Порядок регистрации юридического лица

- Шаг 1. Собираем документы

- Согласие собственника квартиры на регистрацию ООО

- Получить лицензию, если ваш вид деятельности относится к лицензионным

- Шаг 2. Выберите форму заявления для подачи сведений о смене видов ОКВЭД

- Что такое система налогообложения?

Уставный капитал

Все участники общества должны внести первоначальный вклад в активы компании. Уставный капитал (УК) обеспечивает работу предприятия на первом этапе, а также служит гарантией для кредиторов. Законом определён минимальный размер УК, в общем случае это 10 000 рублей. Для некоторых сфер бизнеса капитал установлен в большем размере. Минимальный УК нужно внести только деньгами, а всё, что выше, можно внести имуществом или дополнить любой суммой денег.

Большинство ООО открывается с минимальным капиталом. Нередко этого бывает достаточно, но порой его приходится увеличивать, и причин для этого немало. Например, требование инвесторов, необходимость получить лицензию или желание продемонстрировать свою платёжеспособность. Ведь чем выше УК, тем надежнее выглядит фирма в глазах потенциальных контрагентов, а значит, у неё больше возможностей для сотрудничества. Несмотря на то что уставный капитал является страховкой для кредиторов, он не обязан лежать мертвым грузом на банковском счёте. Эти средства можно использовать для текущей работы компании.

Шаг 2. Определитесь, какой код ОКВЭД будет у вас основным

Основным кодом ОКВЭД считается тот, по которому вы получаете или планируете получать максимальный доход. От того, какой код ОКВЭД у ИП является основным, зависят тарифы на страхование работников от профзаболеваний и несчастных случаев на производстве. Предприниматели-работодатели при изменении основного кода ОКВЭД должны подавать в ФСС справку-подтверждение основного вида деятельности. Сделать это надо не позднее 15 апреля по итогам прошлого года. ИП без работников такую справку не подают, даже если основной вид деятельности у них изменился.

Если ваш основной вид деятельности не изменился, то вносить в заявление Р24001 надо только дополнительные коды ОКВЭД.

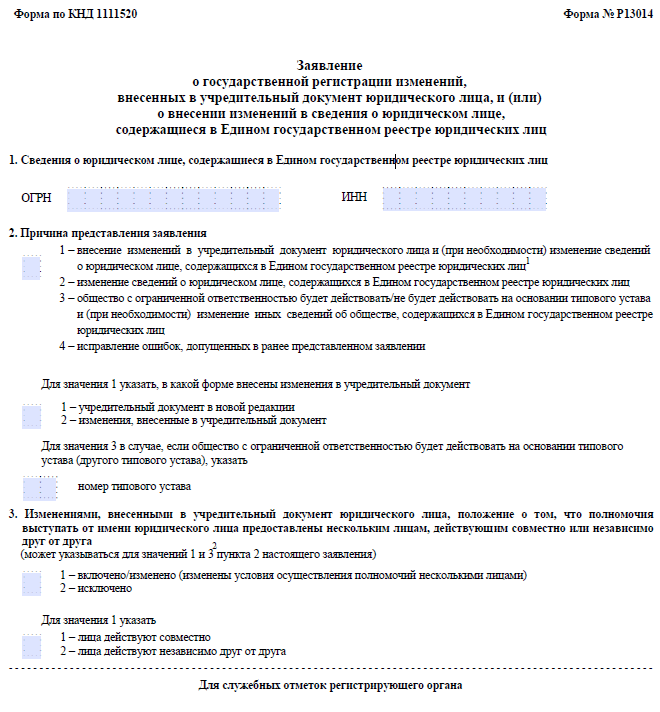

Титульный лист

На титульном листе новой формы Р13014 указывают только регистрационные коды юридического лица – ОГРН и ИНН, название вписывать не надо.

Затем надо выбрать код причины подачи заявления:

- изменяется устав или устав и одновременно сведения в ЕГРЮЛ;

- устав не меняется, изменения вносятся только в сведения в ЕГРЮЛ;

- ООО переходит на типовой устав (либо отказывается от типового устава) или переходит на типовой устав (либо отказывается от типового устава) и одновременно вносит изменения в сведения в ЕГРЮЛ;

- исправление ошибок, допущенных в предыдущем заявлении.

Если проставлена цифра «1», то в следующем поле надо выбрать, в каком виде представлен изменённый устав:

- если устав полностью в новой редакции;

- если изменения к уставу оформлены в виде отдельного документа.

В пункте 3 на титульном листе надо сделать отметку, что в устав вносятся, исключаются или изменяются сведения о нескольких руководителях ООО.

При включении или изменении полномочий директоров указывают цифру «1», а при исключении возможности руководства несколькими лицами – цифру «2». В первом случае ниже надо сделать уточнение о том, как будут действовать несколько директоров – «1» (если совместно) или «2» (если независимо).

Какие изменения можно вносить в устав

Регистрация изменений в устав может быть обязательной или добровольной. Ситуации, в которых новая редакция необходима, перечислены в законе. Среди них:

- изменение фирменного наименования;

- смена юридического адреса (исключение – если в уставе указан только населённый пункт, а новый адрес находится в его пределах);

- увеличение или уменьшение уставного капитала;

- добавление новых видов деятельности, если в уставе нет оговорки, что ООО вправе заниматься любыми разрешёнными направлениями бизнеса.

Кроме того, участники вправе пересмотреть условия сотрудничества, предусмотренные в первоначальном варианте устава.

Итак, что же можно поменять в учредительном документе и зафиксировать это в новой редакции? Это и есть те самые диспозитивные нормы:

- возможность выйти из общества (учтите, что устав ООО с одним учредителем не может дать такого права, потому что выход единственного участника не допускается);

- преимущественное право на приобретение доли в ООО;

- необходимость согласия на отчуждение доли другим участникам или третьим лицам;

- право перехода доли к наследникам и правопреемникам;

- изменение порядка голосования по отдельным вопросам деятельности общества;

- порядок заверения протоколов общих собраний участников (нотариально или другие способы фиксации).

Предположим, что сначала устав предусматривал возможность для участника выйти из общества. Но сейчас компания инвестировала крупные суммы на покупку дорогого оборудования. В этом случае внезапный выход участника из ООО и необходимость выплаты ему реальной стоимости доли может помешать развитию бизнеса. Значит, надо внести в устав запрет на выход и соответствующим образом это оформить.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Коды ОКВЭД для операций с недвижимым имуществом

68.10 Покупка и продажа собственного недвижимого имущества

68.10.1 Подготовка к продаже собственного недвижимого имущества

68.10.11 Подготовка к продаже собственного жилого недвижимого имущества

68.10.12 Подготовка к продаже собственного нежилого недвижимого имущества

68.10.21 Покупка и продажа собственного жилого недвижимого имущества

68.10.22 Покупка и продажа собственных нежилых зданий и помещений

68.10.23 Покупка и продажа земельных участков

68.20 Аренда и управление собственным или арендованным недвижимым имуществом

68.20.1 Аренда и управление собственным или арендованным жилым недвижимым имуществом

68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

68.31 Деятельность агентств недвижимости за вознаграждение или на договорной основе

68.31.1 Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе

68.31.11 Предоставление посреднических услуг при купле-продаже жилого недвижимого имущества за вознаграждение или на договорной основе

68.31.12 Предоставление посреднических услуг при купле-продаже нежилого недвижимого имущества за вознаграждение или на договорной основе

68.31.2 Предоставление посреднических услуг по аренде недвижимого имущества за вознаграждение или на договорной основе

68.31.21 Предоставление посреднических услуг по аренде жилого недвижимого имущества за вознаграждение или на договорной основе

68.31.22 Предоставление посреднических услуг по аренде нежилого недвижимого имущества за вознаграждение или на договорной основе

68.31.3 Предоставление консультационных услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе

68.31.31 Предоставление консультационных услуг при купле-продаже жилого недвижимого имущества за вознаграждение или на договорной основе

68.31.32 Предоставление консультационных услуг при купле-продаже нежилого недвижимого имущества за вознаграждение или на договорной основе

68.31.4 Предоставление консультационных услуг по аренде недвижимого имущества за вознаграждение или на договорной основе

68.31.41 Предоставление консультационных услуг по аренде жилого недвижимого имущества за вознаграждение или на договорной основе

68.31.42 Предоставление консультационных услуг по аренде нежилого недвижимого имущества за вознаграждение или на договорной основе

68.31.5 Предоставление посреднических услуг при оценке недвижимого имущества за вознаграждение или на договорной основе

68.31.51 Предоставление посреднических услуг при оценке жилого недвижимого имущества за вознаграждение или на договорной основе

68.31.52 Предоставление посреднических услуг при оценке нежилого недвижимого имущества за вознаграждение или на договорной основе

68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

68.32.3: Деятельность по технической инвентаризации недвижимого имущества

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот – перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю – на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем обращаться к специалистам, которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Уголовная ответственность за незаконное предпринимательство

Если нелегальный бизнес нанёс ущерб государству или гражданам, предприниматель рискует понести уголовную ответственность за незаконное предпринимательство. Под статьи Уголовного кодекса подпадает извлечение незаконного дохода в крупном (1,5 млн рублей и более) или особо крупном размере (6 млн рублей и более). Обвинение по такого рода делам — задача полиции и прокуратуры.

За незаконную предпринимательскую деятельность УК РФ предполагает следующие наказания:

- за причинение ущерба в крупном размере — штраф до 300 тысяч рублей или в размере заработка нарушителя за два года; Также наказанием для физического лица за незаконную предпринимательскую деятельность могут стать 180-240 часов обязательных работ или лишение свободы на срок 4-6 месяцев.

- за причинение ущерба в особо крупном размере — штраф до 500 тысяч рублей или в размере заработка нарушителя за три года; лишение свободы на срок до пяти лет вкупе со штрафом до 80 тысяч рублей или в размере шестимесячного дохода.

Штраф за незаконную предпринимательскую деятельность может дополниться санкциями за сопутствующие правонарушения: незаконное использование в бизнесе чужих товарных знаков, обман покупателя, торговля контрафактом.

Порядок регистрации юридического лица

Чтобы зарегистрировать юридическое лицо, нужно проделать следующие шаги:

Придумайте фирменное наименование ООО, которое не противоречит букве закона. Не забывайте, что названия на иностранных языках и аббревиатуры разрешают использовать исключительно в качестве дополнительных. Подробнее об этом и других нюансах читайте в нашем материале, посвященном наименованию ООО.

Определитесь с юридическим адресом. Воспользуйтесь сервисом проверки адресов массовой регистрации юридических лиц, чтобы избежать отказа.

Выберите коды ОКВЭД, описывающие деятельность создаваемой вами компании. Чтобы упростить эту задачу и не упустить ни одного кода, который может оказаться полезным впоследствии, воспользуйтесь подборкой кодов ОКВЭД по направлениям бизнеса.

Определитесь с суммой уставного капитала ООО. Минимальная сумма уставного капитала — 10 тысяч рублей (для некоторых типов бизнеса — больше). Если минимальная сумма не делится поровну на всех учредителей без остатка, увеличьте ее до подходящей цифры. Внести уставный капитал можно вплоть до четырех месяцев с дня регистрации в налоговом органе юридического лица, но чем быстрее, тем лучше.

Оформите решение учредителя или протокол общего собрания и договор об учреждении ООО. Образцы документов вы найдете на нашем сайте. Здесь же можно оформить полный пакет документов с помощью бесплатного сервиса, тем самым избежав опечаток и неточностей, не нарушив хронологию и правила сокращений.

Подготовьте устав ООО. Учредители ООО могут воспользоваться типовым уставом или взять готовый устав из нашего сервиса и отредактировать его в соответствии со спецификой организации. Чтобы ничего не упустить при оформлении устава, стоит воспользоваться бесплатной услугой проверки регистрационных документов.

Заполните форму Р11001. Образец заявления о государственной регистрации юридического лица вы найдете на нашем сайте

Обратите внимание: ошибки в заявлении чаще всего приводят к отказам в регистрации компании, поэтому не рекомендуем оформлять этот документ вручную. Воспользуйтесь специальной программой ФНС или подготовьте заявление вместе с прочими документами в нашем онлайн-сервисе

Распечатав заявление, не подписывайте его. Сделать это нужно на глазах у сотрудника регистрирующего органа или при нотариусе.

Внесите оплату государственной пошлины в банке. В 2021 году госпошлина за регистрацию юридического лица — 4000 рублей. Сумма должна быть поровну разделена между учредителями.

Подготовьте , если планируете платить налоги по этой системе. В большинство налоговых инспекций достаточно представить два экземпляра, но некоторые ИФНС требуют три.

Проверьте документы и подавайте их в свою ИФНС. Если не получается сделать это лично, отправьте вместо себя доверенное лицо, предварительно посетив нотариальную контору. В таком случае понадобится сделать особую отметку в заявлении о государственной регистрации юридического лица.

Долго ожидать решения по вашему вопросу не придется: в 2021 году на регистрацию юридического лица в общем случае уходит не более трех рабочих дней (если нет объективных причин продлить срок рассмотрения документов).

Сведения о государственной регистрации юридических лиц вносятся в ЕГРЮЛ. Проверить информацию в реестре регистрации юридических лиц можно у нас на сайте через форму поиска.

Шаг 1. Собираем документы

Регистрация ИП осуществляется путем подачи заявления в налоговый орган по месту прописки будущего предпринимателя. Прежде чем отправляться в налоговую инспекцию, нужно собрать и правильно оформить комплект документов. Для этого вам понадобятся:

- паспорт;

- ИНН;

- заявление по форме Р-21001;

- квитанция об оплате госпошлины.

Документ, удостоверяющий личность

При обращении в налоговую вам нужно будет предъявить паспорт, а также его копию, приложенную к заявлению. Откопируйте все страницы паспорта, на которых есть записи и отметки. Листы сшейте и пронумеруйте. На оборотной стороне сшива приклейте бумажку с указанием количества листов и проставьте заверительную надпись.

Если в паспорте отсутствует штамп о прописке, необходимо приложить документ, свидетельствующий о регистрации по месту нахождения.

Иностранные граждане, желающие получить статус ИП, предъявляют копию паспорта, переведенную на русский язык и нотариально заверенную, а также разрешение на проживание и работу на территории РФ.

Если документы вы будете подавать не лично, а посредством почты или через представителя, копию паспорта необходимо заверить в нотариате.

Свидетельство ИНН

Идентификационный номер налогоплательщика присваивается индивидуально каждому физическому лицу по его заявлению. Если до начала ведения предпринимательской деятельности вы были наемным работником, скорее всего, у вас на руках уже имеется свидетельство ИНН физического лица: при трудоустройстве его требуют практически все работодатели. Сделайте копию ИНН и возьмите ее с собой.

Если номер налогоплательщика вам ранее никогда не присваивался, вы его получите после регистрации вместе с другими документами: вас поставят на налоговый учет как ИП. Проверить наличие ИНН можно на портале ИФНС России, и, если его все-таки нет, заполнить заявление и приложить к общему списку необходимых бумаг.

Заявление о регистрации ИП

Заявление о госрегистрации индивидуального предпринимателя подается на бланке, утвержденном Правительством РФ (по форме Р-21001). В данную форму могут ежегодно вноситься изменения, актуальные бланки лучше брать на официальном сайте ИФНС.

Самое главное при заполнении заявления – избежать ошибок и помарок, так как любая неточность является поводом для отказа в рассмотрении ваших документов. Паспортные должны вписываться в бланк в точном соответствии с документом, удостоверяющим личность.

Рассмотрим порядок заполнения формы № Р-21001:

- Фамилия, имя, отчество заявителя полностью.

- ФИО на латинице для иностранных граждан.

- Буквенное обозначение пола заявителя («М» или «Ж»).

- Дата рождения и сведения о месте рождения из паспорта.

- Гражданство (выбор из предложенных вариантов).

- Адрес регистрации будущего предпринимателя.

- Номер стационарного телефона (при наличии) в семизначном формате.

- Число видов экономической деятельности, которыми будет заниматься ИП.

- Реквизиты паспорта.

- Блоки №10–12 предназначены для заполнения несовершеннолетними и иностранными заявителями.

- ИНН физического лица и подпись.

В заявление вносят перечень, состоящий из основного и дополнительных кодов деятельности и их наименований. Заполненное заявление нужно подписать, пронумеровать и сшить, а затем отнести к нотариусу на заверку (если не сможете пойти в налоговую сами). Если документы в инспекцию будет подавать представитель, необходимо оформить соответствующую нотариальную доверенность. Также есть возможность зарегистрировать ИП через интернет.

Платежный документ на госпошлину

Внесение государственной пошлины за регистрацию ИП подтверждается предоставлением квитанции об оплате, приходным банковским ордером, терминальным чеком или любым другим платежным документом, удостоверяющим перечисление заявителем в бюджет установленной суммы. На сегодняшний день она составляет 800 рублей. Реквизиты для перечисления можно уточнить в налоговой по месту жительства.

Таким образом, перечисленные документы – это все, что нужно для открытия ИП на первоначальном этапе. Следует отметить, что неполный пакет документов либо допущенная при оформлении ошибка не являются основанием для возврата государственной пошлины. Это означает, что при повторной подаче заявления оплачивать регистрацию придется заново

.

Согласие собственника квартиры на регистрацию ООО

Если вам нужен адрес регистрации ООО в квартире, необходимо подтвердить, что собственник этой квартиры не против того факта, что за этим адресом будет закреплена новоиспечённая компания и по нему будет вестись некая предпринимательская деятельность. Если жильё не приватизировано, то за получением согласия необходимо обращаться в муниципалитет. Если речь идёт об ипотечном жилье, для регистрации ООО в квартире понадобится согласие банка.

Документом, способным подтвердить согласие на регистрацию ООО по домашнему адресу, выступает копия свидетельства о праве собственности на жилплощадь, а также согласие собственника в свободной форме. Некоторые ФНС ставят условием, чтобы письмо собственника квартиры для регистрации ООО заверял нотариус.

По закону согласия собственника квартиры на регистрацию ООО вполне достаточно, однако случается, что в регистрирующих органах требуют подтвердить согласие ещё и всех прописанных в квартире лиц. Стоит заранее осведомиться в регистрирующем органе, какие документы считаются подтверждением юридического адреса и в каком виде их принимают.

Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить здесь.

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность

Напоследок краткий обзор того, чего нельзя делать с ИП:

- ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. Покупатель, если он намерен дальше вести бизнес, должен быть зарегистрирован как ИП или ООО. Документы, где фигурирует имя предпринимателя-продавца (лицензии, разрешения, согласования, договоры и др.), придётся переоформить на нового собственника, а это не всегда просто.

- ИП нельзя переименовать. Изменения в наименовании ИП допускаются, только если изменились паспортные данные самого физического лица. Например, при смене фамилии в браке. А просто так назваться другим именем или придумать звучный псевдоним/название нельзя. Можно зарегистрировать товарный знак или знак обслуживания, который использовать в рекламе, но в официальных документах ИП все равно будет фигурировать под полным именем физического лица.

- Нельзя одновременно зарегистрировать два и более ИП. Регистрация предпринимателя осуществляется на его ИНН физлица, который не меняется за всю жизнь, независимо от смены имени. Если вы действующий предприниматель, налоговики это сразу увидят, поэтому в открытии нового ИП откажут. Хотите иметь несколько несвязанных бизнесов – регистрируйте компании, только надо остановиться на числе 10, после этого учредитель признается массовым.

- ИП нельзя передать или получить в аренду. Это равносильно аренде паспорта или трудовой книжки. Предложения такие в интернете есть, причём, стараются убедить, что здесь всё в рамках закона: покажут копии или оригиналы свидетельства о регистрации ИП, выпишут доверенность и даже подпишут договор о совместной деятельности. Вот только такой договор вправе заключать коммерческие субъекты, а не физлица, поэтому юридической силы он не имеет. Всё, что вы заработаете, будет принадлежать «арендодателю», пытаться что-то доказать можно только через суд.

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Другие статьи из нашего блога на Хабре:

Шаг 2. Выберите форму заявления для подачи сведений о смене видов ОКВЭД

Если смена кодов ОКВЭД в организации влечет за собой изменение устава, то форма заполняется с указанием причины «внесение изменений в учредительный документ». Например, в вашем уставе указан такой закрытый перечень видов деятельности:

- оптовая торговля;

- грузоперевозки;

- экспедиторская деятельность.

При этом в уставе нет фразы, позволяющей организации заниматься другими видами деятельности, не запрещёнными законодательством РФ. Предположим, вы открыли продуктовый магазин, значит, новый код ОКВЭД будет связан с розничной торговлей. Этого вида деятельности нет в перечне, и в уставе не прописана возможность заниматься другой разрешенной деятельностью. В этом случае изменение кодов ОКВЭД потребует изменения устава и оплаты госпошлины в размере 800 рублей.

Смена кодов ОКВЭД без внесения изменений в устав не требует уплаты госпошлины, а в качестве причины изменений указывается «изменение сведений, содержащихся в ЕГРЮЛ».

На то, чтобы сообщить в ИФНС об изменении кодов ОКВЭД, у вас есть семь рабочих дней с момента принятия соответствующего решения, иначе вы рискуете получить штраф в размере 5 000 рублей по ст. 14.25 КоАП РФ.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |