Расчетная ведомость т-51: в каком случае применяется, образец заполнения в 2021 году

Содержание:

- Платежная ведомость: назначение и применение

- Алгоритм заполнения

- Порядок использования унифицированных форм

- Ответственность за нарушение порядка ведения и сохранности кадров документов

- Дефектные ведомости

- Расчетная ведомость Т-51 в 1С ЗУП 3.0

- Налог на доходы физических лиц

- Классификация ведомостей по заработной плате

- Порядок применения ведомости расчетной ведомости

- Правила оформления

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Общие правила заполнения и хранения документов

- Первая страница

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- В каком случае применяется унифицированная ведомость Т-49

- Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

https://youtube.com/watch?v=mshdR82RC_o

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

Алгоритм заполнения

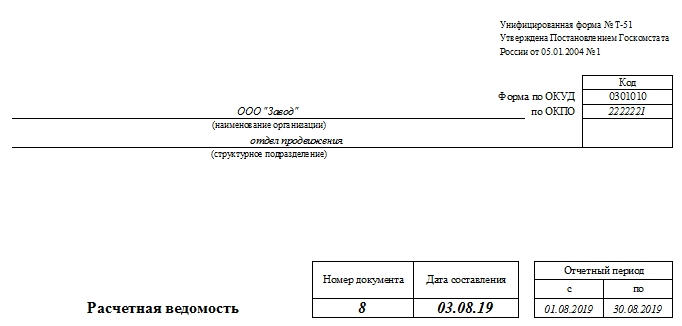

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

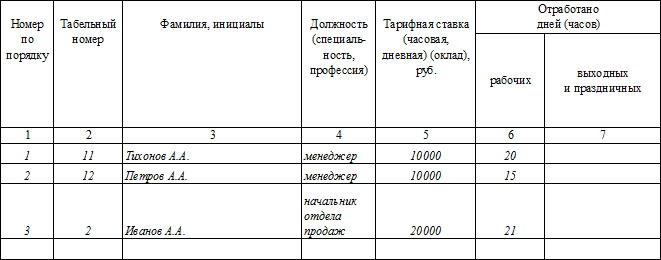

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Порядок использования унифицированных форм

Для расчета и выплаты зарплаты Постановлением № 1 предусмотрены три формы ведомостей:

- Т-49 — расчетно-платежная;

- Т-51 — расчетная;

- Т-53 — платежная.

Если организация приняла решение использовать для расчета и выплаты зарплаты форму Т-49, то в составлении документов по формам Т-51 и Т-53 нет необходимости. Такой порядок не совсем удобен. Ведь документ содержит сведения о начислениях и выплатах всем сотрудникам, поэтому при получении денег любой работник получает доступ к сведениям о размере оплаты труды всех остальных сотрудников.

В свою очередь, если для начисления оплаты труда используется бланк Т-51«Расчетная ведомость», то для выплаты зарплаты через кассу предприятия необходимо оформить платежную ведомость Т-53. Для оформления выплат безналичным путем оформляются документы в соответствии с требованиями банка, в котором организация открыла зарплатный проект для своих сотрудников.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Расчетная ведомость Т-51 в 1С ЗУП 3.0

Рассмотрим, как заполняются колонки в Расчетной ведомости Т-51.

В расчетной ведомости есть поля, в которых указано: что начислено, что удержано и сумма к выплате. По новой методологии в 1С ЗУП 3.0 сумма к выплате заполняется фактически выплаченными суммами. Создав ведомость на выплату в программе 1С ЗУП 3.0, определяется сумма к выплате. Эта сумма идет в 18 колонку расчетной ведомости и в расчетные листочки в раздел Сумма к выплате:

16 и 17 колонка в Расчетной ведомости Т-51 – это сальдо на начало месяца. Факт того, что сотрудникам было переплачено или недоплачено в текущем месяце, можно увидеть в Расчетной ведомости Т-51 за следующий месяц:

Основной запрос к зарплатной программе 1С ЗУП 3.0 состоит в том, что пользователь должен убедиться: все что начислено – выплачено. В 1С 8.3 Бухгалтерия 3.0 по бухгалтерскому сальдо не понятно – все ли выплачено, потому что, например, зарплата за январь выплачивается в феврале и на начало месяца присутствует сальдо на счете 70. Анализируя 70 счет, невозможно определить, всем ли сотрудникам выплачено то, что начислено. Поэтому для 1С ЗУП 3.0 разработали механизм «зарплатного сальдо». И это удобно, потому что в 1С ЗУП 3.0 видно: если нет задолженности – значит все сделано верно.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания налога на доходы физических лиц (НДФЛ) из суммы оплаты труда. Ставка налога составляет 13 % от облагаемого дохода.

Часто у сотрудников возникают вопросы о порядке удержания налога из заработной платы. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К часто встречающимся из них относятся:

- пособие по беременности и родам;

- выходное пособие;

- командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

- материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то вам положен стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого и второго ребенка вы получите вычет в размере 1400 рублей, и 3000 на третьего и каждого последующего.

Для того чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение еще раз напомним о необходимости разработки простого и понятного для рядового работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Порядок применения ведомости расчетной ведомости

Для начисления зарплаты могут использоваться расчетная, расчетно-платежная ведомости, а также табель по учету времени работы формы Т-12.

Для начисления зарплаты могут использоваться расчетная, расчетно-платежная ведомости, а также табель по учету времени работы формы Т-12.

В основном, компании в своем документообороте предпочитают использовать расчетку, для которой Росстатом установлена стандартная форма т 51.

Предприятие может на ее основе создать свой бланк данной ведомости, скорректировав под особенности своей деятельности.

Использование того или иного документа на предприятии закрепляется в его учетной политике.

По итогам за месяц бухгалтер-расчетчик составляет расчетную ведомость.

Данный бланк не предусматривает отдельных граф для осуществления выплат зарплаты, поэтому при перечислении используются реестры на зарплату, форма которых определяется каждым банком, а при наличных расчетах — платежная ведомость.

Внимание! Малые предприятия, а также хозяйствующие субъекты, где зарплата выдается, в основном, из кассы, могут применять такой документ, как расчетно-платежная ведомость форма 49. Она является сочетанием форм 51 и 53, и позволяет в одном документе и рассчитать вознаграждение работнику за его труд, и выплатить его.. Данный документ значительно упрощает документооборот по оформлению зарплаты, но на больших предприятиях его использование затруднительно из-за большого количества содержащейся в нем информации

Данный документ значительно упрощает документооборот по оформлению зарплаты, но на больших предприятиях его использование затруднительно из-за большого количества содержащейся в нем информации.

На основе расчетной ведомости также могут выписываться расходные ордера по кассе. Однако, при значительном количестве получателей денег, рекомендуется все же применять платежную ведомость.

Внимание! Кроме этого, в форме 51 определяется сумма НДФЛ по каждому работнику и в целом за месяц. Компания или ИП-работодатель в установленные сроки должны определенные в ней суммы налога перечислять в бюджет за работников, за квартал составлять 6-НДФЛ, по итогам года — 2-НДФЛ.. Данные расчетной ведомости используются также при определении взносов по обязательному и добровольному страхованию во внебюджетные фонды, а также заполнении соответствующих отчетов

Данные расчетной ведомости используются также при определении взносов по обязательному и добровольному страхованию во внебюджетные фонды, а также заполнении соответствующих отчетов.

Месячные ведомость сшиваются в папке за год. К ней могут идти приложения — расчеты отпускных, пособий по нетрудоспособности, компенсаций и т.д.

Правила оформления

Бланки содержат разную информацию — Т49 незначительно больше, потому что подразумевает проведение расчётов. Поэтому порядок их заполнения отличается. Общие рекомендации таковы:

- форму можно распечатать и каждый раз заполнять от руки, но с точки зрения экономии времени, будет полезнее заготовить шаблон на компьютере (информация о должностях, тарифных ставках и окладах будет постоянно дублироваться);

- в книжных и канцелярских магазинах можно купит распечатанные формы в удобном для заполнения формате А3;

- ведомость заверяется подписью руководителя;

- при получении денег наличными сотрудники расписываются в ведомости;

- при безналичном расчёте подписи работников необязательны, они заменяются банковскими уведомлениями о перечислении средств.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

Загрузка формы Расчетная ведомость

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Общие правила заполнения и хранения документов

Основаниями для заполнения бланка являются:

- штатное расписание;

- личная карточка, оформленная на работника;

- отгулы;

- табель учета рабочего времени;

- отпуска и прочие.

Каждый документ заполняется с двух сторон — на титульном листке указывается информация об организации, данные об отчетном периоде и совокупной сумме, подлежащей выплате, а на оборотной находится таблица, где составляется список работников и указывается заработная плата.

Если ведомость состоит из нескольких страниц, то каждый лист нумеруется и они соединяются в один документ. После того, как ведомость составлена, она заверяется руководителем и только после этого может быть передана кассиру, который начнет выдачу денежных средств.

Право на подпись есть у главного бухгалтера, составившего ведомость и у руководителя (его заместителя или уполномоченного на совершение данного действия лица).

После выдачи заработной платы сотрудникам кассир по истечении пяти дней платежную ведомость должен закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

После выдачи заработной платы сотрудникам кассир по истечении пяти дней платежную ведомость должен закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

Это делается в таком порядке:

- если кто-либо не забрал свою зарплату по какой-либо причине, напротив его имени пишется слово «депонировано»;

- производится подсчет суммы выплаченных и не выплаченных средств, которые выставляются на последнем листе;

- ставится подпись кассира;

- выписывается расходно-кассовый ордер (РКО), где указывается сумма выданных денег;

- номер РКО проставляется в ведомости.

Затем ведомость возвращается в бухгалтерию, где ее сшивают с кассовыми документами.

Данная документация — первичная, поэтому срок ее хранения составляет 5 лет.

Получение сотрудником зарплаты: по кассовому ордеру (ведомости) и на карточку – смотрите в ролике:

Первая страница

Первый лист является титульным — на нем отражается основная информация о работодателе, периоде выплаты заработной платы и ее общей сумме.

Платежная ведомость, первая страница

Здесь следует указать такие реквизиты:

- Наименование организации, а также структурного подразделения, если бланк заполняется только в отношении его сотрудников. Указывается согласно учредительным документам, можно добавить сокращенную форму.

- Код ОКПО. Номер присвоен Росстатом и содержится в информационном письме.

- Корреспондирующий счет. Обычно это счет 70 «Расчеты с персоналом по оплате труда».

- В кассу для оплаты в срок. Здесь следует указать две даты — текущую и крайнюю для произведения выплаты ЗП.

- Сумма. Указывается общая сумма, которая передается для выплаты заработной платы. Сумма пишется сначала прописью, а затем цифрами.

- Номер документа и дата его составления.

- Расчетный период. Это первый и последний дни периода, за который начислена заработная плата.

Также на первом листе ставятся подписи руководителя организации и главного бухгалтера, если он есть в организации.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

В каком случае применяется унифицированная ведомость Т-49

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки.. Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51

Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку.

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

В соответствии с приказом ФНС от 10.10.2016 № ММВ-7-11/551@ в конфигурацию ЗУП 2.5.115 и УПП 1.3.90 включен регламентированный отчет «Расчет по страховым взносам», который страхователи обязаны сдавать ежеквартально начиная с 1 квартала 2017 года. На практике бухгалтера столкнулись с крайне неудобной навигацией по Разделу 3 «Персонифицированные сведения о застрахованных лицах». Необходимо нажимать кнопку «Перейти» для сверки данных по физ. лицу. Если физ. лиц в отчете больше 1000, эта процедура становится крайне затрудненной. Мой отчет позволяет вывести расчетные данные ячеек из РСВ в одном удобном отчете.

5 стартмани

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани