Проверка первичных документов: как не допустить ошибок

Содержание:

- Планирование документооборота компании

- Регистры бухгалтерского учета: перечень

- Отсутствие в документах обязательных реквизитов

- Что такое первичная документация в бухгалтерии

- Требования к заполнению первичной документации в бухгалтерии

- Часто задаваемые вопросы

- Классификация бухгалтерских документов по экономическому признаку

- Как настроить в программе отчеты по проблемным первичным документам

- Распорядительные бумаги

- Личный состав

- Возможность обмена документами с контрагентами

Планирование документооборота компании

Для порядка и скорости ведения бухучета утверждают срок и порядок передачи бухгалтерам прошедших проверку и обработку ПД. Чтобы рационально организовать учет, обеспечить правдивость информации, быстро найти отвечающих за выполнение задачи и место, где затерялся документ, вводится график документооборота, в нем указываются:

- срок и место подачи документа,

- работники, оформившие и сдавшие ПД;

- учетные записи, проводившиеся на основании переданных бумаг;

- место и время хранения “первички”.

Так, бухгалтер получит документы, проверенные:

- по форме;

- арифметически;

- по содержанию.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

|

Инвентарные карточки:

|

|

Ведомости:

|

|

Книги:

|

|

Журналы:

|

|

Реестры:

|

|

Карточки:

|

|

Описи:

|

|

Ведомости:

|

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Отсутствие в документах обязательных реквизитов

Федеральным законом предусмотрено всего 7 обязательных реквизитов, которые должны быть в первичных документах.

Наибольшее внимание налоговые инспекторы обращают на подписи ответственных лиц, наименование операции и наименование организации, составившей документ. Отсутствие подписи покупателя в товарной накладной может свидетельствовать о том, что товар не отгружен

А факсимильные подписи в первичке с большой вероятностью обернутся претензией со стороны налоговиков

Отсутствие подписи покупателя в товарной накладной может свидетельствовать о том, что товар не отгружен. А факсимильные подписи в первичке с большой вероятностью обернутся претензией со стороны налоговиков.

ФНС скорее всего не признает расходы компании, если в товарных чеках нет перечня купленных товарно-материальных ценностей. Например, сомнение вызовет формулировка «Запчасти на сумму 2 300 рублей». Такие чеки лучше сразу заменить у продавца, попросив уточнить конкретные наименования запчастей. Помимо того, что первичные документы с дефектами в реквизитах могут стать причиной исключения сумм из расходов компании, налоговики могут доначислить НДФЛ подотчетному лицу, которое предоставило чек с нарушениями (определение Верховного Суда РФ от 09.03.2016 № 302-КГ16-450).

Иногда суды встают на сторону налогоплательщика и разрешают учесть товары, которые указаны в чеке обобщенным названием (постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Чтобы не тратить время на суды, безопаснее принимать к учету чеки, заполненные согласно требованиям законодательства. Это касается и других первичных документов.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Образец первичной бухгалтерской документации – авансового отчета.

Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Часто задаваемые вопросы

Вопрос №1. Причисляются ли к бухгалтерским документам черновики, записки, вырезки из корреспонденции, просьбы работников выдать аванс?

Нет, данные сведения не подлежат бухучету.

Вопрос №2. Нужно ли начальству согласовывать с главным бухгалтером список служащих, имеющих право подписания первичной документации?

Да, бухгалтер должен знать обо всех работниках, имеющих право подписи ПД.

Вопрос №3. При утрате или гибели ПД, нужно ли сообщать об этом в налоговую?

Нет, это делать необязательно. Все равно наступит административная ответственность или наложение штрафа. Кроме того, все затраты, подтвердить которые документально не удастся, учтены при оплате налогов не будут.

Классификация бухгалтерских документов по экономическому признаку

Бухгалтерские документы и их классификация по экономическому признаку подразумевает дальнейшее выявление подгрупп. Так, можно обозначить следующие признаки классификации бухгалтерских документов по экономическому признаку:

- назначение;

- отражение и охват хозяйственных операций;

- количество учитываемых позиций;

- место составления;

- способ исполнения.

Рассмотрим подробнее каждый признак.

При классификации бухгалтерских документов по назначению можно выделить четыре вида бухгалтерских документов:

- распорядительные документы;

- исполнительные или оправдательные документы;

- документы бухгалтерского оформления;

- комбинированные документы.

К распорядительным документам относятся бухгалтерские документы, содержащие указания руководства компании по хозяйственным операциям. Это приказы, доверенности и распоряжения.

Исполнительными документами являются бухгалтерские документы, подтверждающие факт осуществления хозяйственных операций. Это на акты на списание ценностей, накладные, платежные требования, а также отчеты кассиров. Материально-ответственные лица используют этот вид бухгалтерских документов для осуществления выдачи и получения материальных ценностей.

Определение 5

Документами бухгалтерского оформления являются документы, которые служат для обобщения и использования в учетном процессе распорядительных и исполнительных документов.

Это мемориальный ордер, группировочная ведомость, карточка, расчет, справка.

Комбинированные документы служат для осуществления нескольких последовательных операций. Это авансовый отчет или кассовый ордер. Так, к примеру, расходные авансовые ордеры включают в себя подпись, указания распорядителей кредитов о выдаче денежных средств, подтверждения о выдаче денежных средств из кассы, а также о получение этих денежных средств.

При классификации бухгалтерских документов по порядку отражения операций можно выделить два вида документов:

- первичные бухгалтерские документы;

- сводные бухгалтерские документы.

К первичным документам относятся бухгалтерские документы, отражающие конкретные хозяйственные операции и образующие основу настоящего учета. Это может быть накладная, кассовый ордер, чек или счет-фактура.

К сводным документам относятся бухгалтерские документы, составляющиеся на основе первичных документов, и суммирующие первичные документы. Это кассовые отчеты, отчеты о расходе материалов и т.д.

При классификации бухгалтерских документов по способу охвата можно выделить два вида документов:

- разовые бухгалтерские документы;

- накопительные бухгалтерские документы.

К разовым документам относятся бухгалтерские документы, в которых отражается выполнение хозяйственной операции за один прием. Это чек или платежное требование.

Накопительные бухгалтерские документы составляются не в один рабочий этап и отражают однородные операции за определенный период времени. Это накопительные ведомости, табель учета рабочего времени и лимитно-заработные карты.

При классификации бухгалтерских документов по количеству учитываемых позиций принято выделять два вида документов:

- однострочные бухгалтерские документы;

- многострочные бухгалтерские документы.

К однострочным относятся документы, в которых есть всего одна учетная позиция.

Определение 6

Многострочные бухгалтерские документы – это все расчетно-платежные ведомости.

При классификации бухгалтерских документов по месту составления принято выделять:

- внутренние бухгалтерские документы;

- внешние бухгалтерские документы.

К внутренним бухгалтерским документам относятся документы, отражающие факт совершения хозяйственной операции внутри компании. Это накладная, кассовый ордер и т.д.

Внешними бухгалтерскими документами принято называть документы, отражающие взаимоотношения компании со своими партнерами по экономической деятельности. Эти документы приходят в компанию от партнеров. Это платежные поручения и счет-фактура.

И последний способ классификации бухгалтерских документов по экономическому признаку – способ исполнения. Здесь выделяют два способа:

- ручной;

- механизированный.

Под механизированным способом понимается подготовка документа на компьютере.

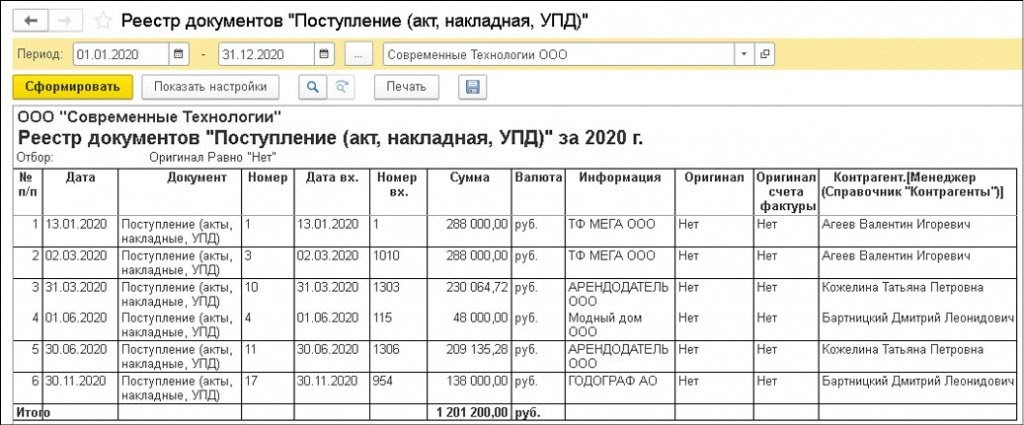

Как настроить в программе отчеты по проблемным первичным документам

Когда пользователь привяжет к каждому контрагенту конкретного ответственного сотрудника, можно создавать отчеты по проблемной первичной документации. К примеру, этот момент относится к документам, по которым не поступили оригиналы или которые оформлены с нарушением требований законодательства. В сформированном отчете будут указываться сотрудники, которые несут ответственность за работу с конкретным контрагентом.

Чтобы создать список, нужно зайти в перечень документов на поступление через раздел «Покупки», потом «Поступление (акты, накладные, УПД)». Далее нужно нажать команду «Еще» и затем «Настроить список».

Когда откроется форма настроек, во вкладке «Отбор» пользователь ставит отбор по документам, по которым нет оригиналов:

- левая часть — выбирается графа «Оригинал» и нажимается кнопка «Выбрать»;

- правая часть — в появившейся строке в графе «Вид сравнения» ставится значение «Равно», в графе «Значение» указывается «Нет».

Во вкладке «Группировка» с левой стороны формы нужно в доступных полях выбрать графу «Контрагент», раскрыть реквизиты через щелчок мышью по пиктограмме «+», а далее выбрать реквизит «Менеджер». При нажатии кнопки «Завершить редактирование» производится возврат в перечень документов на поступление. И в этом случае список группируется по контрагентам, по которым нет оригиналов первички.

Для сохранения этих настроек нужно выбрать команду «Еще», а потом — «Сохранить настройки».

Для печати отчета выделяется любая строка с документом на поступление и нажимается кнопка «Печать» и далее «Реестр документов».

Важно! Команда на печать не выполняется, если выделять строку с дополнительным реквизитом (менеджером).

Список документов на поступление, по которым нет оригиналов, сформируется с даты документа, который пользователь выделил курсором. Интервал заполнения отчета можно поменять в командной строке. Дополнительно произвести настройку печатной формы отчета можно при нажатии «Показать настройки».

В настройках во вкладке «Оформление» устанавливаются флажки по требуемым показателям. Именно они будут указаны в печатной форме отчете. Создать ее можно по кнопке «Сформировать».

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

План счетов бухучета в 2021 году

Новые сроки уплаты НДС в 2021 году

Распорядительные бумаги

Эта категория включает в себя распоряжения и приказы начальства. С помощью их руководитель реализует полномочия по управлению предприятием, предусмотренные в Уставе компании. Распоряжения разделяются на две группы. К первой относят акты по основной деятельности фирмы. Ими, в частности, являются распоряжения по производственным вопросам, порядку проведения аттестаций, инструкции и так далее. Во второй группе находятся распоряжения по личному составу. К ним относят акты об увольнении, приеме на работу, переводе, предоставлении отпусков, дисциплинарных взысканиях, поощрениях. Документы первой группы охватывают деятельность предприятия в целом и к работе кадрового подразделения относятся косвенно. Другая категория бумаг непосредственно связана с деятельностью персонала. В большинстве своем — это унифицированные кадровые документы. Их бланки утверждаются Госкомстатом. К документам, отражающим деятельность персонала, относят:

- трудовую книжку;

- справку о рабочей деятельности;

- трудовой договор;

- копии приказов об увольнении и зачислении в штат.

Эти документы предназначены для максимально полной иллюстрации трудового стажа работника. Он, в свою очередь, будет иметь значение и для назначения ему пенсии в будущем, и для расчета пособия по нетрудоспособности во время его деятельности на предприятии. Копии приказов других работодателей выступают в качестве основания для внесения в трудовую книжку записей о совместительстве, оформления ее дубликата.

Личный состав

Кадровые документы, включающие в себя сведения о сотрудниках, создаются в ходе работы подразделения с персоналом. Такие бумаги всегда тесно связаны с конкретным служащим предприятия. Они отражают информацию о профессиональной деятельности сотрудника, его квалификации, результатах труда, условиях зачисления в штат, стаже и так далее. К таким документам, в частности, относят:

- Распорядительные бумаги, подтверждающие трудовую деятельность гражданина.

- Информационно-расчетные документы.

- Официальную внутреннюю переписку.

- Книги/журналы регистрации и учета.

Документы каждой группы имеют свою специфику. Они предназначаются для различных целей, разрабатываются, вводятся в действие, утверждаются по соответствующим порядкам.

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С