Приходный ордер по форме м-4

Содержание:

- Где применяется ПКО

- Порядок оформления журнала регистрации ПКО и РКО

- Для чего нужен журнал регистрации ПКО и РКО

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Основные правила хранения и заполнения журнала — штрафные санкции

- Ведение кассовой дисциплины в 2021 году

- Как изменились правила приема-выдачи денежных средств?

- Образец заполнения М-4

- Создайте документ

- Кассовые документы

- Онлайн-кассы

- Заполнение журнала регистрации кассовых ордеров

Где применяется ПКО

Независимо от организационно-правовой формы, каждое предприятие обязано вести бухгалтерский и налоговый учет. От распоряжений руководства и выбранной системы (УСН, ЕНВД, КСНО) зависит полнота его ведения. В любом случае основанием для внесения бухгалтерской информации в отчетность являются задокументированные хозяйственные операции. Приходный кассовый ордер является первичным бухгалтерским документом, отражающим движение денежных средств в кассе предприятия. Все организации, осуществляющие операции с наличностью, обязаны фиксировать перемещение средств по счету 50 «Касса». Для поступления конкретных сумм применяют приходные кассовые ордера, для расходных операций – расходные. Параллельно для учета наличности устанавливается ККМ. Данные учета по активному балансовому счету 50 и журнала регистрации кассовых чеков должны быть сопоставимы на конец каждого рабочего дня.

Порядок оформления журнала регистрации ПКО и РКО

Журнал регистрации кассовых ордеров имеет некоторые особенности составления и оформления. К ним относят следующие:

- Данный способ учета устанавливается на определенный промежуток времени, утвержденный внутренними документами или уставом компании.

- Страницы журнала должны быть пронумерованы, прошнурованы, опломбированы бумажной пломбой и содержать печать компании. Кроме того, также может предусматриваться наличие на пломбе подписей руководителей отделов.

- Если документ заполняется от руки, то допустимо использование только шариковой ручки или чернил синего цвета.

- На титульном листе журнала должна содержаться следующая информация: наименование документ, наименование компании или ее структурного подразделения, дата начала внесения данных, дата закрытия журнала, а также ФИО и должность ответственного за заполнение журнала сотрудника.

- Основная часть журнала представлена одинаковыми листами с таблицей. В таблице содержится информация о реквизитах и основных показателях ПКО и РКО.

Информация в таблицу заносится по определенным строкам и столбикам и представлена следующими пунктами:

- Дата составления ПКО. Дата составления и проведения ПКО должны совпадать с датой фактического оприходования денежных средств.

- Номер ведомости. Обычно присваивается по порядку для подобных документов организации.

- Сумма денежных средств, указанная в ПКО. Указывается та сумма денег, которая согласно ПКО была внесена в кассу компании.

- Примечание. В этой части отражают некоторые особенности, которые сопровождают оформление документа. Указывается лицо, от которого была получена определенна сумма денег, иные причины оприходования, источник поступления средств и т.д.

- Дата составления РКО. При внесении даты составления РКО следует учитывать, что непроведенные операции не подлежат отражению в данном журнале. Некоторые ответственные сотрудники стараются оформить данные документы заранее, но это может привести к том, что потребуется возвращать неиспользованные деньги. Внесение записи в журнал после нужно будет устранять, а это делать категорически запрещено.

- Номер документа согласно внутренней порядковой нумерации РКО. Как правило, компания с нового календарного года обнуляет нумерацию ордеров и начинает ее заново.

- Сумма денежных средств, выданных из кассы. Основанием для выдачи денежных средств может быть оплата поставщикам, инкассация и иные расходы. В журнале запрещены какие-либо округления, указанная в журнале сумма должна совпадать с той, что указана в РКО.

- Комментарии, сопровождающие расход денежных средств и указывающие на причину оформления РКО. Указывается кому выданы деньги, а также характер использования средств.

Заполняя журнал, необходимо соблюдать сквозную нумерацию документов по приходу и расходу денежных средств. Например, если расходник зарегистрирован под номером 21, то следующий за ним должен идти под номером 22. Так происходит дополнительный контроль правильности ведения учета и составления документов. Ошибки при заполнении документа недопустимы. Если журнал не заполняется автоматически с помощью учетной программы, то возможны некоторые ошибки, возникающие в следствие человеческого фактора.

Для чего нужен журнал регистрации ПКО и РКО

Существующее положение о наличном денежном обращении (закон от 10.07.2002 № 86-ФЗ) предусматривает единые правила, которые обязательны для выполнения и организациями, и банками. Согласно ст. 34 этого закона Банк России устанавливает порядок ведения кассовых операций фирмами, которые должны иметь кассу для получения и выдачи наличных денег. Незадействованные в обороте средства следует хранить в банке.

При расчете наличными за товары и услуги принимающей деньги организацией должна применяться контрольно-кассовая машина для фиксации полученной суммы. При этом оформляют приходный кассовый ордер (ПКО, форма КО-1). Если полученная сумма превышает лимит остатка в кассе, то излишек должен быть сдан в банк. Для этого оформляют расходный кассовый ордер (РКО, форма КО-2). ПКО оформляют и при получении денежных средств из банка для выдачи зарплаты, подотчетных сумм, командировочных расходов. РКО оформляют при выдаче денег на эти цели конкретным работникам фирмы.

Порядок ведения кассовых операций оговорен в указании ЦБ РФ от 11.03.14 № 3210-У, вступившем в силу с 01.06.2014. Согласно этому указанию все операции по выдаче или приему денег фиксируются в первичных документах (ПКО и РКО), после чего они должны быть отражены в журнале регистрации (форма КО-3). Все эти формы утверждены Госкомстатом (постановление от 18.08.1998 № 88).

С требованиями к первичным документам можно ознакомиться в статье «Первичный документ: требования к форме и последствия ее нарушения».

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Основные правила хранения и заполнения журнала — штрафные санкции

Чаще всего книгу учета ведет работник бухгалтерии организации, иногда кассовый сотрудник. Но в любой ситуации это исполнитель, который назначается письменным приказом генерального директора компании к исполнению определенных обязанностей. С данным сотрудником также заключается соглашение материальной ответственности.

Офомрление журнала регистрации

Относительно периода хранения, регистрационный журнал – типовой управленческий документ, поэтому находится в архиве организации на протяжении пяти лет (после окончания конечной даты ведения книги). На основании ФЗ от 2011 года №402 предприятие обязано создать надлежащие условие для хранения отчетности компании, чтобы предоставить ее контролирующим органам по любому их требованию.

При возникновении возможных спорных ситуаций и разбирательств в суде, подобные бумаги хранятся на предприятии до закрытия дела или выяснения определенных обстоятельств. Нарушителям, допустившим нарушения в учете денежных операций и кассовой дисциплины, грозит ответственность:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

- сотрудникам компании – 4 000 – 5 000 рублей;

- компаниям, а также всем предпринимателям – 40 000 – 50 000 рублей.

https://youtube.com/watch?v=qjbTfygmUaU

Чтобы избежать возможных проблем и ответственности относительно осуществления кассовых операций с наличными средствами, необходимо четко соблюдать все инструкции ведения журнала учета приходных, расходных документов.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Как изменились правила приема-выдачи денежных средств?

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У кассир при приеме денежных банкнот теперь обязан удостовериться в их платежеспособности.

Напомним, признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данному документу платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

-

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

-

монета имеет мелкие механические повреждения.

Другими словами, кассир в настоящее время может принимать лишь банкноты, имеющие незначительные повреждения. К примеру, он не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Кроме того, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение № 630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

Согласно п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

-

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

-

посторонняя надпись, состоящая из двух и более знаков;

-

посторонний рисунок, оттиск штампа;

-

контрастное пятно диаметром 5 мм и более;

-

разрыв (разрывы) края банкноты длиной 7 мм и более;

-

сквозное отверстие, прокол диаметром 4 мм и более;

-

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

И еще: ранее (то есть до 30.11.2020) кассир при выдаче наличных денег из кассы в силу пп. 6.1 п. 6 Указания № 3210-У обязан был провести идентификацию получателя по предъявленному им паспорту или другому документу, удостоверяющему его личность в соответствии с требованиями законодательства РФ, либо по предъявленным получателем доверенности и документу, удостоверяющему его личность.

В настоящее время у кассира отсутствует обязанность по проверке документов, удостоверяющих личность получателя наличных денег, поскольку абз. 3 и 4 пп. 6.1 п. 6 Указания № 3210-У утратили силу. Сейчас при выдаче денег из кассы кассир должен лишь удостовериться в том, что они выдаются лицу, указанному в расходном кассовом ордере (новая редакция пп. 6.1 п. 6 Указания № 3210-У).

Образец заполнения М-4

При заполнении бланка М-4 трудностей возникнуть не должно. Вначале вносим в шапочную часть ордера:

- порядковый номер документа;

- наименование, ОКПО компании и название подразделения, принимающего материалы.

Затем заполняем таблицу, в которой указываем:

- дату составления (приемки материалов);

- код вида операции;

- номер или название склада;

- название и код поставщика;

- наименование компании, осуществляющей страхование грузов;

- аналитические и синтетические реквизиты счета главной книги, на котором планируется отражать материалы — обычно это счет 10 «Материалы»;

- номер документа, на основании которого осуществлялась поставка материальных ценностей.

Если каких-то реквизитов нет, например вида операции или кода поставщика, то на этом месте ставится прочерк.

Далее переходим к заполнению основной таблицы ордера. В ней построчно указываем описания материалов:

Подпишитесь на рассылку

- название;

- номенклатурный (учетный) номер;

- единицу измерения.

И напротив каждого вида материала проставляем:

- их количество по документам поставщика и фактически принятое — значения этих столбцов должны быть равны;

- стоимость материальных ценностей без НДС, с НДС и сумма НДС;

- номер паспорта — заполняется, только если в составе материалов есть драгоценные металлы и камни;

- номер записи в складской карточке материала — этот реквизит обычно заполняется не сразу, а после того, как материальные ценности были приняты и отмечены в складской картотеке.

После заполнения всех необходимых полей основной таблицы суммируем количественные и стоимостные характеристики материалов и отражаем их в строке «Итого».

Создайте документ

- Перейдите в раздел «Бизнес/Закупки/Расходы» на вкладку «Поступления» или «Документы/Входящие» в зависимости от конфигурации СБИС.

- Нажмите +Документ и выберите «Поступление».

- Проверьте данные:

- организацию;

- дату. Она должна быть та же, что и в бумажном документе. Если период закрыт или в оприходовании требуется поставить дату фактического получения, укажите дату принятия к учету;

- склад — устанавливается согласно настройкам. Чтобы его изменить, нажмите название и выберите склад из справочника.

- В поле «Поставщик» укажите контрагента.

- Если в документе выделен НДС и прилагается счет-фактура, на панели НДС установите «НДС включая», если нет — «без НДС».

- Как определяется состояние документа «с НДС»/«без НДС»?

Кассовые документы

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

Расходный кассовый ордер

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Бизнес и учет

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Заполнение журнала регистрации кассовых ордеров

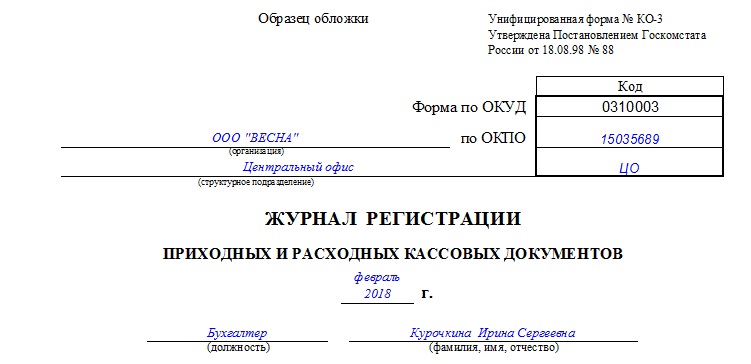

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.