Оценка нма при признании в учете в соответствии с ias 38

Содержание:

- Что делать со «старыми» НМА?

- Подходы к оценке НМА

- Деловая репутация организации

- Бухучет переоценки нематериальных активов

- На каких счетах учитывать нематериальные активы?

- Что такое оценка нематериальных активов

- Как оценивают НМА

- Нематериальные активы: что к ним относится?

- Виды нематериальных активов

- Отражение амортизации НМА в бухгалтерском учете

- Объекты нематериальных активов

- Состав нематериальных активов (НМА)

Что делать со «старыми» НМА?

До 1 января 2001 года

многие организации учитывали в составе нематериальных активов полученные права

(не исключительные) на использование бухгалтерских программ и баз данных,

приобретенные лицензии на отдельные виды деятельности, отдельные квартиры в

жилых домах и другие объекты, которые с 1 января 2001 года согласно ПБУ 14/2000

не являются нематериальными активами. Что же делать с теми объектами, срок

полезного использования которых закончится после 1 января 2001 года? По логике

их нужно перечислить со счёта 04 на те счета, на которых они должны учитываться

в соответствии с ПБУ 14/2000 (бухгалтерские программы, базы данных и лицензии —

на счёт «Расходы будущих периодов», отдельные квартиры в жилых домах

— на счёт «Основные средства» и т. д.). Однако позиция Минфина РФ в

данной и аналогичных ситуациях заключается в том, чтобы оставить всё так, как было

ранее. Однако если вышеуказанные объекты будут приобретаться после 1 января

2001 года, они должны отражаться в бухгалтерском учёте в соответствии с

методикой ПБУ 14/2000. Таким образом, в ближайшем будущем большинство

организаций не будут иметь на своём балансе никаких нематериальных активов.

Напомним, что п. 4 ПБУ 14/2000 к нематериальным активам относит исключительные

права на объекты интеллектуальной деятельности, организационные расходы и

деловую репутацию организации, и эти три вида активов будут у небольшого числа

организаций

Подходы к оценке НМА

Каждый из существующих методов оценки НМА рассматривается с позиции следующих подходов:

- Затратный. В соответствии с этим подходом стоимость НМА оценивается исходя из затрат, необходимых для воспроизводства или замены актива за минусом начисленного износа. Конечно, для НМА физический износ, как для материальных активов не характерен. По отношению к НМА используется такое понятие, как временной и моральный износы. Временной износ может совпадать с временем полной амортизации НМА, но они могут и различаться. Он будет зависеть только от норм законодательства и лицензионных договоров. Моральный износ связан с появлением уже более современных НМА.

- Рыночный. Для оценки НМА рыночный подход применяется только условно. Особенно, если оцениваются неликвидные и неотчуждаемые активы. Применяется он в том случае, если у компании-покупателя есть выбор этих активов из числа подобных, выполняющих такие же функции.

- Доходный. Этот подход в последнее время получил наибольшее распространение. Он заключается в установлении связи между свойствами (техническими, экономическими и т.д.) НМА, а также будущим доходом от использования этого НМА в хозяйственной деятельности компании. Основной предпосылкой этого подхода является то, что экономическая ценность НМА а настоящее время обусловлена ожиданием дохода с него в будущие периоды времени.

Деловая репутация организации

Предметом договора

купли-продажи могут быть не только отдельные виды ценностей (основные средства,

материалы, товары и т. п.), но и предприятие в целом. Согласно статье 559 ГК РФ

«по договору продажи предприятия продавец обязуется передать в

собственность покупателя предприятие в целом как имущественный комплекс, за

исключением прав и обязанностей, которые продавец не вправе передавать другим

лицам». Образующаяся при этом разница между суммой, уплачиваемой продавцу

за организацию, и суммой всех активов и обязательств по бухгалтерскому балансу

организации на дату её покупки (приобретения) называется деловой репутацией

организации.

При приобретении объектов

на аукционе или по конкурсу деловая репутация организации определяется как

разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной)

стоимостью проданной организации.

Вышеуказанная разница (то

есть деловая репутация организации) может быть как положительная, так и

отрицательная. В первом случае — это надбавка к цене, уплачиваемая покупателем,

в ожидании будущих экономических выгод. Во втором случае — это скидка с цены, предоставляемая

покупателю в связи с отсутствием факторов наличия стабильных покупателей,

репутации качества, навыков маркетинга и сбыта, деловых связей, опыта

управления и т. п.

Положительная деловая

репутация учитывается у покупателя в качестве отдельного инвентарного объекта

нематериальных активов и амортизируется в течение 20 лет (но не более срока

деятельности организации) путём равномерного уменьшения её первоначальной

стоимости.

Отрицательная деловая

репутация учитывается у покупателя как доходы будущих периодов и равномерно

относится на финансовые результаты как операционный доход.

На наш взгляд, методика

расчёта деловой репутации организации, изложенная в пунктах 27 и 28 ПБУ

14/2000, является некорректной. Согласно ей, нужно из покупной цены организации

вычесть все её активы и обязательства на дату покупки. На самом деле из

покупной цены организации нужно вычитать разность между активами и

обязательствами, иначе говоря — сумму чистых активов организации. Покажем это

на небольшом примере (см. таблицу 1).

Таблица

1. Бухгалтерский баланс организации на дату её покупки.

(тыс.руб.)

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

Внеоборотные активы |

2000 |

Капитал |

3500 |

|

Оборотные активы |

3000 |

Обязательства |

1500 |

|

Баланс |

5000 |

Баланс |

5000 |

Покупная

цена организации – 5 600 тыс. руб.

Деловая

репутация организации:

а)

по методике ПБУ 14/2000:

5

600 – 5 000 – 1 500 = -900

б)

по нашей методике:

5

600 — (5 000 – 1 500) = +2 100

Бухучет переоценки нематериальных активов

Изменение нематериальных активов подразумевает или дооценку (увеличение стоимости), или уценку (уменьшение стоимости).

Дооценка НМА

Дооценка проводится в том случае, если рыночная стоимость НМА больше начальной. Если раньше актив не уценивался, размер дооценки необходимо включить в добавочный капитал (счет 83). Если же он уценивался, дооценку нужно отразить на счете 91. Превышение дооценки над суммой уценки фиксируется на счете 83.

Пример

В декабре 2016 года фирма выполнила переоценку товарного знака. Начальная стоимость составляла 300 000 руб. Амортизация составила 1000 000 рублей. Остаточная стоимость составила 200 000 рублей (из начальной стоимости нужно вычесть амортизацию). Рыночная стоимость равна 500 000 рублей.

Коэффициент изменения стоимости равен 1,5 (начальная цена делится на остаточную).

Перерасчетная стоимость объектов составит 450 000 рублей (300 000 * 1,5).

Размер дооценки равен 150 000 рублей (450 000 – 300 000).

Новый размер амортизации составит 150 000 рублей (100 000 * 1,5).

Доначисленная амортизация равна 50 000 руб.

Выполняются следующие проводки:

- ДТ04 КТ83. Увеличение начальной стоимости активов.

- ДТ83 КТ05. Дооценка по амортизации.

Стоимость активов должна быть зафиксирована в балансе за 2016 год (строка 1110).

Если НМА был уценен в прошлые периоды, проводки будут следующими:

- ДТ04 КТ91/1. Сумма дооценки актива, соответствующая размеру прошлой уценки.

- ДТ91/2 КТ05. Объем дооценки амортизации, соответствующий прошлой уценке.

- ДТ04 КТ83. Размер дооценки сверх размера прошлой уценки.

- ДТ83 КТ05. Сумма дооценки амортизационных начислений больше размера прошлой уценки.

Новая стоимость в данном случае также будет зафиксирована на балансе по строке 1110.

Уценка активов

Уценка активов проводится в том случае, если рыночная цена НМА меньше той, по которому учтен объект. Выполняется она по той же схеме, что и при дооценке: определяется коэффициент, на него умножается первоначальная стоимость. Если актив не дооценивался в прошлые периоды, уценка учитывается на счете 91 (субсчет 2 «Прочие траты»). Если дооценка выполнялась, сумма учитывается на счете 83. Если размер уценки превышает размер прошлой дооценки, разница фиксируется на счете 91-2.

Если актив не дооценивался ранее, выполняются эти проводки:

- ДТ91/2 КТ04. Уменьшение начальной стоимости активов.

- ДТ05 КТ91/1. Уценка амортизационных платежей.

Если дооценка проводилась ранее, выполняются эти проводки:

- ДТ83 КТ04. Сумма уценки актива, соответствующая сумме прошлой дооценки.

- ДТ05 КТ83. Сумма уценки амортизации по активу, соответствующая сумме дооценки.

- ДТ91/2 КТ04. Размер уценки объекта сверх размера прошлой дооценки.

- ДТ05 КТ91/1. Размер уценки амортизации сверх размера прошлой дооценки.

Новая стоимость активов фиксируется на балансе (строка 1110).

Проверка НМА на обесценивание

Проверка НМА на обесценивание – это также право, а не обязанность фирмы. Проводится она в порядке, оговоренном в МСФО. Предварительно актив тестируется на наличие признаков обесценивания. НМА признается обесцененным в том случае, когда балансовая стоимость больше суммы, которая образуется после продажи. Уценка путем обесценивания проводится редко. Связано это с тем, что в ПБУ не даны правила по осуществлению этого мероприятия.

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

| Право | Счет учета | Пример |

| Исключительное право | 0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)»0 102 XR 000 «Опытно-конструкторские и технологические разработки»0 102 XI 000 «Программное обеспечение и базы данных»0 102 XD 000 «Иные объекты интеллектуальной собственности» | Исключительное право на ПО — счет 0 102 ХI 000;Исключительное право на селекционное достижение — счет 0 102 ХN 000;Исключительное право на товарный знак — счет 0 102 ХD 000;Исключительное право на изобретение — счет 0 102 ХN 000 |

| Неисключительное право | 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»0 111 6I 000 «Права пользования программным обеспечением и базами данных»0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» | Неисключительное право на антивирус — счет 0 111 6I 000;Неисключительное право на полезную модель — счет 0 111 6N 000;Неисключительное право на электронный архив — счет 0 111 6I 000;Неисключительное право на литературное произведение — счет 0 111 6D 000. |

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Что такое оценка нематериальных активов

Оценка НМА – это установление денежного эквивалента полезности активов для достижения компанией производственных результатов своей деятельности. Оценка НМА отличается от оценки основных средств из-за некоторых их особенностей:

- Большим разнообразием видов активов, каждый из которых может иметь оригинальные оценочные критерии.

- Отсутствием их материально-физической формы.

- Трудностью в их соотношения с результатами коммерческого использования.

Что такое оценка нематериальных активов, расскажет видео ниже:

Состав

НМА оцениваются по фактически понесенным на их приобретение затратам, состав которых может состоять из:

- Выплат продавцу за получение исключительного права на результаты использования актива (по договору).

- Таможенные сборы при получении НМА из-за границы.

- Суммы, затраченные на патенты или иные выплаты при приобретении актива.

- Вознаграждения посредникам, участвовавшим в приобретении НМА, а так же оплата информационных и консультативных услуг, произведенных во время этого процесса.

- Другие выплаты для обеспечения использования данного объекта.

При создании нематериального актива своими средствами и силами в состав оценки включают:

- Оплату работников, причастных к его созданию.

- Выплаты сторонним организациям за сопутствующие услуги.

- Расходы на содержание и амортизацию основных средств, используемых при его создании.

Классификации

- Первоначальная оценка. В ее состав могут входить указанные выше затраты на получение НМА.

- Последующая оценка. Появляется в результате изменения первоначальной стоимости объекта.

- Переоценка. Проводится не чаще раза в год и может быть в виде дооценки или уценки.

- Обесценивание. Может возникнуть в результате полной амортизации актива.

Проблемы

Проблемы в оценке интеллектуальной собственности состоят в том, что в данном случае оцениваются права, а не материальные объекты

Поэтому важно правильно определить:

- Рамки этих прав.

- Срок действия.

- Условия.

Цели

Оценка необходима для:

- Покупки или продажи данных объектов.

- Покупки или продажи лицензий на право использования НМА или принудительного лицензирования.

- Использования активов в уставном капитале.

- Оценки стоимости данного бизнеса.

- Акционированием или реформированием компании.

- Финансовой отчетности.

Как оценивают НМА

Оценить нематериальный актив — значит рассчитать рыночную стоимость не существующего в физическом мире понятия. Сделать это довольно сложно, поэтому существуют разные методы к оценки. Используются статистические, математические, технические приемы, экспертиза НМА и документов, подтверждающих их наличие и право собственности компании.

НМА зачисляются на баланс юридического лица по их первоначальной стоимости.

Первоначальная стоимость актива рассчитывается в зависимости от того, каким путем он был приобретен в собственность:

- Покупка — стоимость равна сумме цены покупки и сопутствующих затрат;

- Создание — стоимость равна сумме затрат на его создание;

- Внесен в уставной капитал юридического лица — стоимость определяется учредителями;

- Получен в дар — стоимость определяется по договоренности одариваемого и дарителя;

- Обмен на другой НМА — стоимость определяется по бухгалтерским документам.

Математические способы оценки нематериальных активов:

- Сравнительный. Основан на сравнении двух сходных по характеристикам нематериальных активов. Аналитики ищут актив с известной стоимостью, похожий по характеристикам на тот, который необходимо оценить, и на основании известной цифры выводят цену второго актива. При заметном отличии характеристик сравниваемых активов вводятся различные коэффициенты.Способ не всегда применим, так как зачастую сложно найти сходный актив с известной ценой для сравнения.

- Затратный. Стоимость НМА рассчитывается путем сложения затрат на его приобретение. Этот способ удобен при оценке купленных или созданных предприятием активов. Но он не всегда применим в прочих случаях, например, когда один актив неотделим от других

- Доходный. Стоимость НМА рассчитывается на основе прибыли, которую предприятие получило за счет его использования. Полученная подобным методом цифра как правило является приблизительной.

Допустим, вы решили оценить товарный знак своей фирмы. Реальная стоимость товарного знака превышает сумму потраченных на его создание средств, потому что складывается через несколько лет после его регистрации. Выбирайте доходный метод расчета стоимости актива для получения верной цифры.

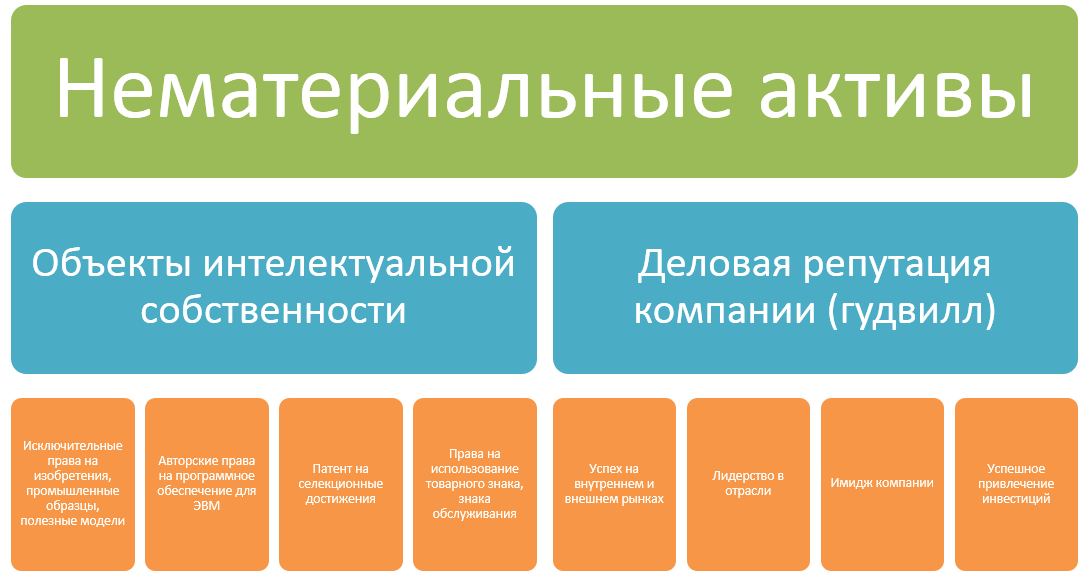

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

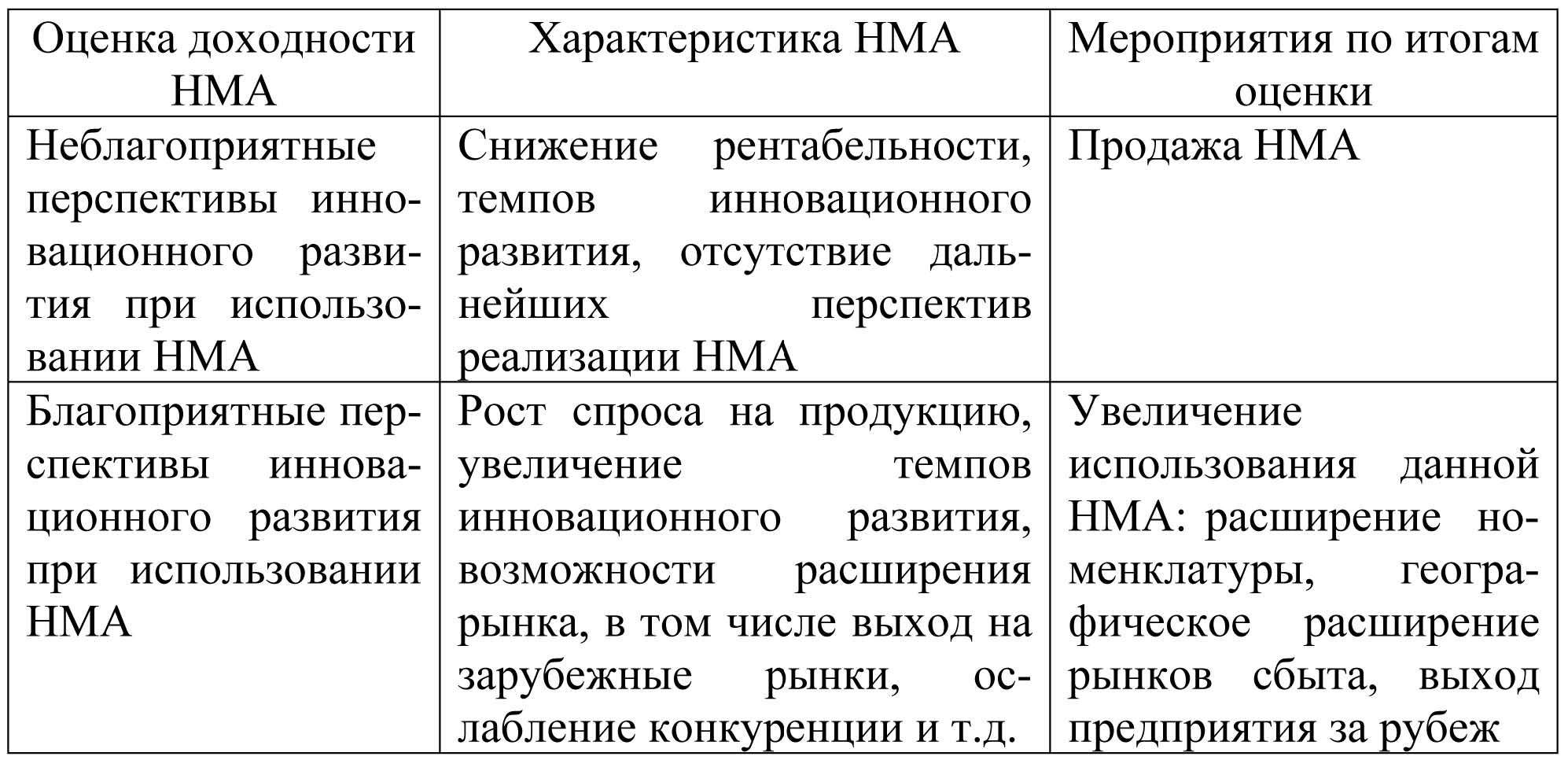

Таблица: Оценка доходности нематериальных активов.

Таблица: Оценка доходности нематериальных активов.

Виды нематериальных активов

Исходя из определенных назначений, а, равно как и от функций, выполняемых во всей функциональной деятельности, отмечают следующие виды любых нематериальных активов, среди которых:

- интеллектуальную собственность;

- отложенные ресурсные затраты;

- деловую репутацию (или – гудвилл).

Интеллектуальная собственность представляет из себя специальную категорию нематериальных активов, в том числе означает собой определение прав на общие результаты интеллектуальной работы. Зачастую интеллектуальную собственность разделяют на авторское право, промышленную собственность подобно и на смежные с ним права.

К промышленной собственности можно отнести права например на изобретения, любые полезные модели, промобразцы, знаки обслуживания или товарные знаки, названия мест изготовления товаров, права по переводу недобросовестной конкуренции.

Авторское право касается изобретений науки, произведения литературы, искусства, как и любые аудио, радио или видео записи, включая программные продукты и различные базы данных.

Авторское право касается изобретений науки, произведения литературы, искусства, как и любые аудио, радио или видео записи, включая программные продукты и различные базы данных.

Смежные права содержат в себе права исполнителей, изготовителей фонограмм, а равно как и организаций эфирного вещания, аналогично и кабельного.

Отложенные затраты касаются любых организационных расходов, касающихся образования юрлица, признанные в согласии с учредительными документами вложением участников (или учредителей) в уставный (иначе говоря складочный) капитал, а равно как и избытки на осуществление, таким же образом как и приобретение НИОКР для применения в собственном производстве.

Деловая репутация образуется в ходе процесса осуществления хозяйственной (или предпринимательской) работы и представляет из себя ряд положительных, относящихся к конкретному предприятию и совместных с ними обстоятельств (или преимуществ):

- наиболее выгодное географическое положение;

- отлаженная рабочая система сбыта, а равно как и снабжения;

- качество любых производимых товаров;

- своя известность на рынке;

- налаженные деловые связи;

- высокотехнологическое рабочее производство;

- наличие «ноу-хау»;

- запасы человеческих ресурсов, профессиональный уровень служебного персонала, а равно как и его высокие моральные качества и другое подобное этому.

Нематериальный актив (или иначе говоря, гудвилл) появляется только в ходе выявления факта купли-продажи предприятия как одного общего имущественно-финансового комплекса и фиксируется в балансе предприятия-покупателя.

Нематериальные активы могут образовываться в организации, а в противном случае приобретаются со стороны. Затем вносятся создателями в счет их личных вкладов в уставный капитал определенного предприятия; быть получены в виде вкладов в общую работу или в виде безвозмездной передачи.

Нематериальные активы вполне могут использоваться в роли источника дополнительного дохода организации (также всегда остается возможность их продать, а порой и внести в виде взноса при организации совместной деятельности или в уставный капитал иных компаний).

Отражение амортизации НМА в бухгалтерском учете

Как в Положении по

ведению бухгалтерского учёта и бухгалтерской отчётности, так и в ПБУ 14/2000

говорится о двух способах отражения в бухгалтерском учёте амортизационных

отчислений по нематериальным активам:

1) Путем накопления этих

отчислений на счете 05»Амортизация нематериальных активов”:

Дебет

счетов по учёту затрат (20, 25, 26, 44 и др.) Кредит 05

2) Путем уменьшения

первоначальной стоимости нематериального актива:

Дебет

счетов по учету затрат (20, 25, 26, 44 и др.) Кредит 04

В обоих вышеуказанных

документах амортизацию положительной деловой репутации предлагается отражать

вторым способом, а отрицательную деловую репутацию относить на финансовые

результаты как операционный доход. И то и другое предлагается делать в течение

20 лет. Этот же срок установлен в ПБУ 14/2000 для начисления амортизации по

организационным расходам (путём равномерного уменьшения их первоначальной

стоимости).

Применение одного из

способов отражения в бухгалтерском учёте амортизации по группе однородных

нематериальных активов производится в течение всего срока полезного

использования.

Если амортизационные

отчисления по каким-либо нематериальным активам отражаются в учёте путем

уменьшения их первоначальной стоимости, и после полного погашения этой

стоимости данные объекты продолжают использоваться, они должны отражаться в

бухгалтерском учёте в условной оценке, принятой организацией, с отнесением

суммы оценки на финансовые результаты.

Пример

1

Нематериальный

актив, стоимость которого полностью погашена, организацией планируется

использовать ещё 1 год. Организация условно оценила его в 24 000 руб., что

отражается бухгалтерской записью

Дебет

04 Кредит 91 – 24 000 руб.

В дальнейшем ежемесячно

будет составляться проводка:

Дебет

счетов по учёту затрат (20, 25, 26 ,44 и др.) Кредит 04 – 2 000 руб.

Объекты нематериальных активов

Права на результаты интеллектуальной деятельности дают владельцам некоторые привилегии и, как правило, создают для них некоторую прибыль. В международной практике при использовании этих прав в производственной деятельности предприятия употребляют понятие «нематериальные активы» (неосязаемые активы).

По происхождению нематериальные активы квалифицируют как права, возникающие из соглашений, заключенных для создания или приобретения конкретного вида нематериальных активов с целью получения договаривающимися сторонами некоторых экономических выгод.

В российском законодательстве к нематериальным активам относят используемые в хозяйственной деятельности в течение периода, превышающего 12 мес., и приносящие доход права, возникающие из:

- авторских и иных договоров на произведения науки, литературы и искусства, на объекты смежных прав, программные продукты, базы данных и др.;

- патентов на изобретения, промышл. образцы, селекционные достижения;

- свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- коммерческой или служебной тайны;

- прав на «ноу-хау» и др.

Кроме того, нематериальные активы включают:

- организационные расходы,

- результаты законченных НИОКР и проектно-изыскательских работ,

- гудвилл (деловую репутацию организации).

В зависимости от назначения и функций, выполняемых в производственной деятельности, выделяют следующие виды нематериальных активов:

- интеллектуальную собственность,

- промышленная собственность,

- отложенные затраты,

- авторское право,

- деловую репутацию (гудвилл).

Интеллектуальная собственность — специальная категория нематериальных активов, представляет собой права на результаты интеллектуальной деятельности. Интеллектуальную собственность подразделяют на промышленную собственность, авторское право и смежные с ним права.

К промышленной собственности относятся права на:

- изобретения,

- полезные модели,

- промышленные образцы,

- товарные знаки,

- знаки обслуживания,

- наименования мест происхождения товаров,

- права по пресечению недобросовестной конкуренции.

Авторское право распространяется на произведения науки, литературы, искусства, аудио-видео-радио записи, в том числе программные продукты и базы данных. Смежные права включают права исполнителей, производителей фонограмм и организаций эфирного и кабельного вещания.

Отложенные затраты охватывают организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, а также затраты на осуществление и приобретение НИОКР с целью их использования в собственном производстве.

Деловая репутация складывается в процессе хозяйственной (предпринимательской) деятельности и представляет собой ряд положительных, присущих конкретному предприятию и неотделимых от него обстоятельств (преимуществ):

- выгодное географическое расположение;

- отлаженная система сбыта и снабжения;

- качество производимых товаров;

- известность на рынке;

- деловые связи;

- высокотехнологичное производтство;

- наличие «ноу-хау», человеческие ресурсы, профессиональный уровень персонала и его высокие моральные качества и т.д.

Нематериальный актив (гудвилл) возникает только в результате купли-продажи предприятия как единого имущественно-финансового комплекса и отражается в балансе предприятия-покупателя.

Нематериальные активы могут:

- создаваться на предприятии или приобретаться со стороны;

- вноситься учредителями в счет их вкладов в уставный капитал предприятия;

- быть получены как вклад в совместную деятельность или в порядке безвозмездной передачи.

Нематериальные активы используют как источник дополнительного дохода предприятия (их можно продать, внести как взнос при организации совместной деятельности или в уставный капитал других предприятий).

Создание, использование, приобретение (продажа) и выбытие нематериальных активов осуществляются на основании гражданско-правовых договоров. В зависимости от вида нематериальных активов это могут быть:

- договор о создании и передаче научно-технической продукции;

- договор о выполнении НИОКР;

- авторский или лицензионный договор;

- учредительный договор;

- договор о передаче «ноу-хау» и т.д.

Далее:

- нематериальные активы,

- нематериальные поисковые активы,

- материальные активы,

- материальные поисковые активы,

- монетарные активы,

- немонетарные активы,

- финансовые активы,

- внеоборотные активы,

- прочие внеоборотные активы,

- амортизируемые активы,

- операционные активы,

- оборотные активы,

- чистые оборотные активы.

Состав нематериальных активов (НМА)

Чтобы отнести объект в разряд НМА, необходимо, чтобы он приносил для предприятия финансовую выгоду. Также фирма должна иметь права на эксплуатацию такого объекта и не должна планировать его отчуждение в течение 12 месяцев. Что входит в нематериальные активы?

Не включаются в состав НМА:

- расходы на создание юр. лица, внесенные в качестве вклада в уставный капитал

- квалификация, интеллектуальные и профессиональные качества сотрудников компании

К НМА не относятся объекты, в отношении которых у предприятия отсутствует документарное подтверждение прав владения и использования. Какие компании приходят на ум в первую очередь? Очевидно Apple, если говорить о технологической сфере. Однако тут могут быть компании и из других сфер, например пищевой: Coca-Cola или McDonald’s. Такие компании часто обладают экономическим рвом, отделяющим их от конкурентов.