Срок подачи патента, скачать заявление на патент

Содержание:

- Перечень разрешенных видов деятельности

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

- Нулевая ставка

- Плюсы и минусы патентной системы налогообложения

- Работа с Классификатором

- Влияние вида деятельности на расчет налога к уплате

- Оплата налога

- Как узнать код КВПДП в личном кабинете ИП

- Первый лист заявления на ЕНВД — сведения об ИП

- Пример расчета стоимости патента

- Новые виды деятельности на ПСН

Перечень разрешенных видов деятельности

| 1 | ремонт и пошив изделий из меха, трикотажных изделий |

| 2 | ремонт и пошив обуви |

| 3 | парикмахерские и косметические услуги |

| 4 | химчистки и прачечные |

| 5 | изготовление и ремонт металлогалантереи |

| 6 | ремонт бытовой аппаратуры |

| 7 | ремонт мебели |

| 8 | фотоателье, фото- и кинолаборатории |

| 9 | техобслуживание автомобилей |

| 10 | грузоперевозки автотранспортом |

| 11 | пассажирские перевозки автотранспортом |

| 12 | ремонт жилья |

| 13 | монтажные, сантехнические и сварочные работы |

| 14 | остекление балконов и лоджий, стекольные работы |

| 15 | образование (курсы и репетиторство) |

| 16 | няни, гувернантки |

| 17 | прием вторсырья |

| 18 | ветеринары |

| 19 | аренда и наем собственных помещений |

| 20 | народные художественные промыслы |

| 21 | прочее производство |

| 22 | производство и реставрация ковров |

| 23 | ремонт ювелирных изделий |

| 24 | чеканка и гравировка |

| 25 | звукозапись |

| 26 | уборка |

| 27 | дизайн интерьера |

| 28 | занятия по физкультуре и спорту |

| 29 | носильщики |

| 30 | платные туалеты |

| 31 | повара-надомники |

| 32 | водная перевозка пассажиров |

| 33 | водная грузоперевозка |

| 34 | сбыт с/х продукции |

| 35 | обслуживание с/х производства |

| 36 | озеленение |

| 37 | охотоводство |

| 38 | медицина и фармацевтика (наличие лицензии обязательно) |

| 39 | частные детективы (наличие лицензии обязательно) |

| 40 | прокат |

| 41 | экскурсии |

| 42 | проведение обрядов |

| 43 | ритуальные услуги |

| 44 | сторожи и вахтеры |

| 45 | розничная торговля стационарная (площадь не более 50 кв. м по каждому объекту) |

| 46 | розничная торговля нестационарная |

| 47 | общепит стационарный (площадь не более 50 кв. м по каждому объекту) |

| 48 | общепит нестационарный |

| 49 | скотоводство |

| 50 | кожевенное производство |

| 51 | сбор растений |

| 52 | переработка фруктов и овощей |

| 53 | производство молочной продукции |

| 54 | производство рассады |

| 55 | производство хлеба |

| 56 | рыболовство и рыбоводство |

| 57 | лесоводство |

| 58 | переводы |

| 59 | сиделки |

| 60 | утилизация отходов |

| 61 | производство памятников из камня |

| 62 | ИТ |

| 63 | ремонт компьютеров |

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление на получение патента по форме 26.5-1

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

| ИНН | Узнать свой ИНН на сайте налоговой. |

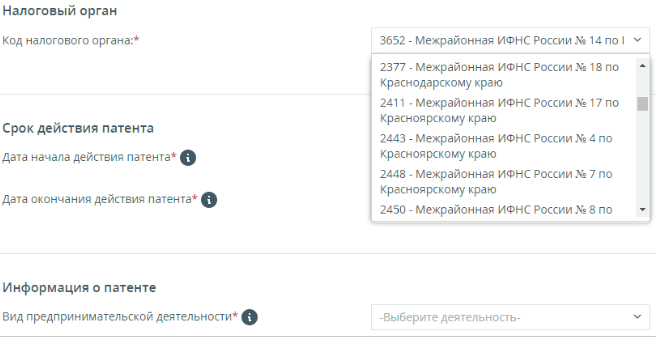

| Код налогового органа | Если бизнес по патенту ведёте в своём регионе, укажите код налоговой по месту прописки. Если в другом — код любой налоговой этого региона. Узнайте код на сайте налоговой. |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента | Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП.

В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю | Если ставите «1», повторно указывать ФИО ИП не нужно.

Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Название и код предпринимательской деятельности определяется по специальному классификатору. Удобнее всего найти в нём нужные данные через поиск на странице (CTRL+F) по названию региона.

Например, если вы репетитор из Екатеринбурга:

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы

Остальные виды деятельности — лист «Сведения о месте осуществления предпринимательской деятельности». Заполните столько листов, сколько адресов используете для бизнеса. Узнать код ОКТМО можно на сайте налоговой.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Плюсы и минусы патентной системы налогообложения

К преимуществам можно отнести:

- возможность выбирать срок;

- возможность купить несколько свидетельств на различные виды работы в разных регионах;

- отсутствие отчетности и необходимости подавать декларацию;

- отсутствие взносов на соцстрахование (платится 20% на медицинскую и пенсионную страховку).

Стоимость свидетельства разная, в некоторых регионах этот вид налогообложения достаточно дорогой.

Недостатки патентного налогообложения:

- доступен только для ИП;

- ограниченный перечень сфер деятельности;

- ограничение на количество работников распространяется на все работы;

- для предприятий общепита и розничной торговли существует ограничение по площади 50 м2;

- необходимость вести учет доходов по каждому виду работы;

- налог платиться в виде предоплаты;

- нельзя учесть расходы по страховым взносам.

Прежде, чем менять систему налогообложения, желательно определить, выгодно ли это. Найдите калькулятор для вашего региона и рассчитайте объем выплат для каждого вида налога.

Начните со сферы деятельности и установите, из каких систем вы можете делать выбор. Для ИП патент легко заменяется ЕНВД, если в конкретном регионе эта система применяется. Если рассматривать количество работников, то более выгодны условия по ЕНВД и УСН. Лимит предполагаемой прибыли более выгодный по УСН. Если большинство клиентов платят НДС, то самая выгодная система ОСНО. Если вы выбираете УСН, учтите, что все расходы придется подтвердить документально. Рассчитайте нагрузку на все системы, чтобы избежать лишних финансовых расходов.

Учтите так же, что при наличии нескольких сфер деятельности вы можете для каждой из них выбрать отдельную системы налогообложения. Патентное налогообложение разрешается совмещать с ЕНВД и УСН. Постарайтесь учесть все нюансы для вашего региона.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Влияние вида деятельности на расчет налога к уплате

Налоговая база по ЕНВД – вмененный доход. Это сумма выручки, которую, по мнению государства, может получить коммерческая структура, располагающая теми или иными активами.

На «вмененку» переводят ООО и ИП, занятые деятельностью, которую сложно контролировать. Часто издержки от администрирования налогов традиционными методами выше, чем фискальные поступления в бюджет

Чтобы оптимизировать затраты на надзор над налогоплательщиками, государство не «вдается в детали», а обращает внимание на внешние показатели работы организаций

В законодательстве сформулировано допущение, что большее количество физического показателя позволяет получить большую сумму выручки. Что конкретно принимать за «единицу отсчета» – зависит от направления деятельности ООО или ИП. Это может быть количество сотрудников, число автотранспортных средств в распоряжении коммерческой структуры, торговые метры площади и т.д.

Для каждой сферы ведения бизнеса установлена базовая доходность (БД) – сумма выручки, которую предприниматель или компания может получить, обладая единицей физического показателя. Точные значения БД даны в Налоговом Кодексе, их можно уточнить в «своей» ИФНС. Они рассчитаны на основе общей конъюнктуры рынка и не учитывают индивидуальные особенности деятельности коммерческой структуры.

Если реальный доход ООО или ИП превышает вмененный, структура экономит на налогах и может пустить освободившиеся средства на развитие бизнеса. Если организация терпит убытки или работает «в ноль», то бюджетные платежи становятся для нее дополнительной нагрузкой.

Рассмотрим значения базовой доходности для разных направлений экономической деятельности:

| Вид деятельности | Что принимается за физический показатель | Каково значение БД в соответствии с НК РФ (тысяч рублей) |

| Услуги населению (ремонт обуви, прачечная, химчистка, починка часов и ювелирных изделий и т.д.) | Количество сотрудников, включая самого предпринимателя | 7,5 |

| Ветеринария | Число работников, в том числе сам ИП | 7,5 |

| Транспортировка грузов | Число применяемых машин | 6 |

| Перевозка пассажиров | Одно место в маршрутном такси или автобусе | 1,5 |

| Ремонт и техоблуживание авто | Количество работников, включая предпринимателя | 12 |

| Розничная коммерция | Метр квадратный торгового зала (без учета складских и подсобных помещений) | 1,8 |

| Услуги по предоставлению квартир и комнат для временного проживания | Один квадратный метр сдаваемого помещения | 1 |

| Размещение рекламной информации на транспортных средствах | Количество авто, на которых нанесена реклама | 10 |

| Разносная торговля | Число сотрудников ООО или ИП, включая самого владельца | 4,5 |

| Деятельность кафе и ресторанов | Один квадратный метр торгового зала (без учета склада и подсобок) | 1 |

Оплата налога

^

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное получение»

Как узнать код КВПДП в личном кабинете ИП

Есть ещё один вариант, который возможен, если вы оформили доступ в личный кабинет ИП на сайте ФНС.

Сначала зайдите на вкладку «Все сервисы» и выберите «Смена системы налогообложения». Далее переходите по ссылке «Заявление на получение патента».

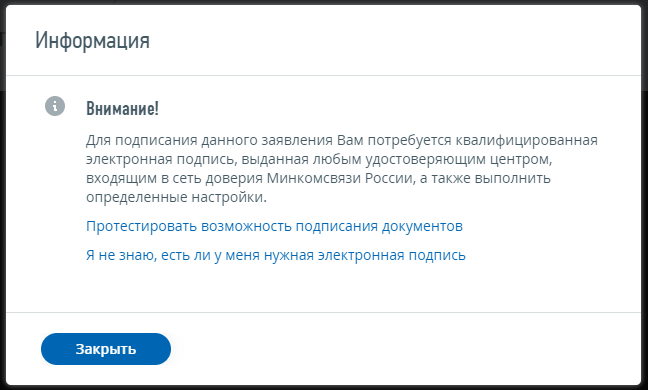

Система предупредит вас, что заявление на патент можно подать только при наличии квалицированной электронной подписи.

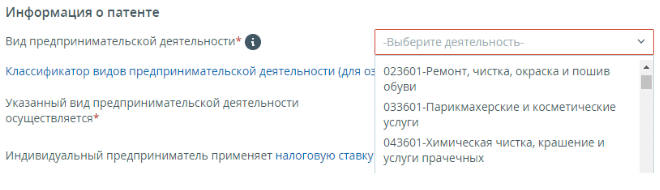

Если ЭЦП у вас есть, то можно сразу подать заявление онлайн. Но даже если электронной подписи нет, с помощью этого сервиса можно узнать нужный вам код. Поэтому закройте окно предупреждения и переходите к выбору вида деятельности по выбранному направлению.

В выпадающем списке вы найдёте не только описание, но и идентификационный код для выбранного направления бизнеса и региона.

Например, ремонт, чистка и окраска обуви в Воронежской области имеет идентификационный код 023601.

И наконец, идентификационный код для заполнения заявления на патент можно узнать в ИФНС по месту деятельности. Для этого надо обратиться в инспекцию лично или по телефону.

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

| ИНН для ИП ИНН-КПП для ООО | Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО | Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО | Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД | Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора аренды помещения или дату первого договора с поставщиком. Если переходите на ЕНВД с другой системы налогообложения, то датой будет 1 января.

Помните, что заявление подают в течение 5 дней. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю | Для ИП: Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность.

Для ООО: Если ставите «3», укажите ФИО руководителя. Если ставите «4», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Новые виды деятельности на ПСН

Одно из главных нововведений, которое вступит в силу с 1 января 2021 года, заключается в фактической отмене закрытого перечня видов деятельности, в отношении которых может применяться ПСН. По новым правилам конкретные сферы применения ПСН определят сами регионы. В НК РФ же (будущая редакция п. 2 ст. 346.43) закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. Данный перечень, закрепленный в НК РФ, является открытым, и регионы могут его дополнять и изменять по собственному усмотрению.

При этом даже в ориентировочный, приблизительный перечень, установленный на федеральном уровне, были добавлены новые виды деятельности. В частности, к видам деятельности, подпадающим под ПСН, были отнесены следующие:

- деятельность стоянок для транспортных средств;

- услуги по уходу за домашними животными;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как видно, в обновленный перечень вошли, в том числе, и те виды деятельности, которые сейчас могут осуществляться в рамках применения ЕНВД. Например, услуги автостоянок (предоставление во временное владение и пользование мест для стоянки автомобилей, а также по хранению транспортных средств, за исключением штрафных стоянок).

Сделано это для того, чтобы плательщики, которые с 2021 года утратят право на применение ЕНВД в связи с отменой данного спецрежима, смогли заниматься привычной деятельностью, но уже в рамках ПСН.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Принят закон, максимально расширяющий сферу применения ПСН и сближающий данную систему налогообложения с ЕНВД.

2. С 2021 года конкретные сферы применения ПСН будут определять регионы. В НК РФ закрепляется примерный перечень видов деятельности, подпадающих под патент, на который региональные власти могут ориентироваться при принятии собственных законов о применении ПСН. В обновленный перечень вошли те виды деятельности, которые сейчас могут осуществляться в рамках ЕНВД, чтобы плательщики, которые с 2021 года не смогут ЕНВД в связи с его отменой, могли заниматься привычной деятельностью, но уже в рамках ПСН.

3. Смягчены условия применения патента заведениями общепита и розничными торговыми точками, и предпринята попытка максимально сблизить ЕНВД и ПСН в целях удобства налогоплательщиков, утрачивающих право на применение «вмененки».

4. Установлен перечень видов деятельности, которые нельзя осуществлять в рамках ПСН. Этот запрет абсолютный и региональные власти не могут разрешить применять ПСН в отношении «запрещенной» деятельности.

5. С 1 января 2021 года ИП вправе уменьшать стоимость патента на сумму уплачиваемых им страховых взносов.

6. Плательщикам, которые в IV квартале 2020 года применяли ЕНВД, закон разрешает в 2021 году приобрести патент с применением понижающего коэффициента, равного 0,5.