Куда вложить деньги, чтобы получать ежемесячный доход?

Содержание:

- 10 финансовых ошибок, которые сольют ваши накопления

- Как выбрать дивидендные акции

- Бинарные опционы

- Вложения в ПАММ-счета

- Диверсификация рисков

- Организация досуга

- Накопительное страхование жизни

- Услуга: персональный стилист

- Инвестируем в бизнес-проект

- Зачем нужно вкладывать деньги?

- Инвестиции в хайп-проекты

- Вариант 9. Криптовалюта

- Почему вложить 10 000 рублей выгоднее, чем потратить

- Краудфандинг и краудлендинг

- Покупка недвижимости

- Во что инвестировать 10 миллионов рублей?

- Вариант 6. Валюта

10 финансовых ошибок, которые сольют ваши накопления

Недостаточно найти выгодный вариант вложений средств

Важно также уметь управлять финансами. Привести к краху способны следующие ошибки:

Не знать своих цифр

Важно четко понимать, какие расходы, доходы, накопления. Понимать перспективы роста без точных значений сложно.

Тратить все, что заработал

Финансовый рост – это рост капитала. Капитал в свою очередь – это рост накоплений, которые остаются после расходов.

Слушать финансовые советы от бедных. При обсуждении вопросов с людьми, которые имеют меньший финансовый результат, выше вероятность потерять деньги. Стимулируют советы тех, кто добился более высоких показателей.

Игнорировать финансовую грамотность. Недостаточно хорошо зарабатывать, важно уметь распоряжаться денежными средствами. Финансовая грамотность – это о том, как сохранять, приумножать, планировать и системно финансово расти.

Покупать то, на что еще не заработал. Лучше изначально дойти к желаемой сумме, чем уже в займах рассчитывать на то, что в ближайшее время сможет добиться нужного результата.

Считать, что стабильный доход – это хорошо. В финансах важен постоянный рост, даже небольшой. Стабильность – это знак того, что вскоре будет падение.

Не иметь финансового плана. Важно свести основные цифры капитала с перспективой на будущее. Составить план по всем финансам через год, три, пять, десять лет. Определить, к какому периоду накопиться сумма для покупки квартиры или иного актива.

Инвестировать раньше, чем иметь предпринимательский опыт. Важно научиться самому зарабатывать деньги, чтобы их лучше чувствовать и понимать природу. Опыт в бизнесе позволит выявить более перспективные варианты вложений.

Создавать пассивный доход раньше, чем активный доход. Чтобы создать пассивный доход, нужен гораздо больший уровень импульса. Необходимо научиться работать активно.

Не вкладывать в знания. Обучение требует больше усилий, однако в дальнейшем полученная теоретическая и практическая база многократно окупится.

Как выбрать дивидендные акции

Инвестиции – это риск, но его легко снизить, если правильно распределить деньги по разным активам. А для отбора компаний со стабильными дивидендами, ориентируйтесь на специальные показатели.

1. Вкладывайте деньги в российские и зарубежные акции

Инвестируйте в разные страны. Если в портфеле будут компании одного государства, то вложения подвергаются страновому риску.

В случае с Россией это новые санкции, которые могут повлиять на работу компаний. Поэтому кроме российских бумаг добавляйте в портфель европейские и американские дивидендные акции.

2. Инвестируйте в циклические и нециклические отрасли

Циклические отрасли – это промышленность, металлургия, строительство, авиаперевозки. Такие отрасли падают, когда в экономике наступает кризис и растут, когда экономика восстанавливается.

Нециклические отрасли – здравоохранение, телеком, электроэнергетика, продажа товаров первой необходимости. Спрос на услуги нециклических компаний не зависит от рыночных шоков. Потому что у людей всегда есть потребность в лечении, связи или электричестве даже во время кризисов.

Держите в портфеле минимум по три отрасли из каждой категории, поровну разделяя между ними бюджет.

3. Покупайте ценные бумаги «голубых фишек»

Так называют крупнейшие компании рынка со стабильным бизнесом и устойчивыми финансовыми показателями. Пример: Газпром, СберБанк, Норильский Никель, Лукойл, МТС, Coca-Cola, Exxon Mobil, McDonald’s, Procter&Gamble.

Из трёх циклических и трёх нециклических отраслей, которые вы выбрали, покупайте по 2–3 «голубые фишки». Так, всего в вашем портфеле должно быть 12–15 компаний.

4. Из «голубых фишек» выбирайте «дивидендных аристократов»

Это американские компании, которые переводят и увеличивают выплаты больше 25 лет подряд. В России фондовый рынок очень молод и поэтому у нас пока нет настоящих «дивидендных аристократов»

Тем не менее можно обратить внимание на эти компании:

- Лукойл – платит дивиденды 23 года подряд.

- Газпром – платит дивиденды 20 лет подряд.

- НЛМК – платит дивиденды 19 лет подряд.

- МТС – платит дивиденды 19 лет подряд.

5. Проверьте коэффициенты акций, которые хотите купить

Используйте несколько простых показателей, которые помогут оценить состояние компании и понять будет ли она делать выплаты в будущем.

Debt/Equity – отношение долга компании к собственному капиталу. Чем меньше долгов, тем лучше. Если компания слишком закредитована, есть риск, что она не сможет расплатиться с долгами и тем более выплатить дивиденды. Нормальное значение коэффициента не больше 150%. Это значит что у компании 60% долгов и 40% своего капитала.

ROE – доходность капитала. Коэффициент, который показывает эффективность бизнеса. Представьте, что есть две компании, которые выпускают по 100 единиц продукции, но первая использует для этого один завод, а вторая два завода. Значит, менеджмент первой управляет бизнесом эффективнее, ему требуется меньше ресурсов. Значение ROE должно быть больше процента инфляции. Для России это 5–6%, а для США – 2%.

Payout Ratio – коэффициент показывает, какую часть от чистой прибыли компания отдаёт на дивиденды. В идеале это от 40 до 70%. Если коэффициент меньше 40%, компания будет платить маленькие дивиденды. Если больше 70%, то она мало инвестирует в развитие, а это может плохо сказаться на бизнесе.

Средняя доходность дивидендов. Этот показатель должен быть выше инфляции. Напоминаю, что для российских компаний больше 5–6%, для американских больше 2%.

Все коэффициенты я смотрю через брокера Тинькофф Инвестиции. Правда, они доступны только тем, кто открыл у него брокерский счёт. Брокер нужен инвестору, чтобы выйти на биржу. Без него покупать или продавать ценные бумаги нельзя по закону.

На брокерском счёте учитываются сделки инвестора, туда же автоматически приходят дивидендные выплаты. Чтобы получить дивиденды, не нужно каких-то специальных действий. Необходимо просто владеть акциями и ждать даты выплаты.

Бинарные опционы

Данный инструмент будет интересным тем, кто думает, куда вложить 100 долларов и более крупную сумму. Мы говорим о сделках, предполагающих необходимость прогнозирования движения цены определенного актива, например, валюты. Если трейдер правильно делает прогноз, он получает прибыль, величина которой достигает 85%. При ошибочном прогнозировании человек теряет деньги, за которые купил конкретный контракт.

Самостоятельно работать с бинарными опционами рискованно, если у вас нет специальных знаний и опыта. Лучше доверить собственные активы профессиональному трейдеру, заключив с ним партнерское соглашение. Здесь обязательно оговаривается размер вознаграждения управляющего, величина и порядок выплаты дивидендов инвестору.

Главное в данном случае – правильно определить надежного и перспективного трейдера. Чтобы принять верное решение, нужно внимательно изучить особенности стратегии управляющего, историю его деятельности в данной области, процентное соотношение прибыльных и провальных сделок.

Вложения в ПАММ-счета

Инвестиции в ПАММ-счет следует признать насколько рискованными, настолько и высокодоходными. Основная опасность, которая поджидает здесь потенциального инвестора, риск связаться с мошенниками и потерять все вложенные деньги.

ПАММ-счет представляет собой инвестиционный сервис, дающий возможность инвестору заработать, непосредственно не торгуя на Форекс. Это способ капиталовложений, при котором вашими средствами будет распоряжаться внешний управляющий. Вы будете получать прибыль с производимых операций, а управляющий зарабатывать оговоренную заранее комиссию.

В данном случае основной задачей инвестора становится поиск грамотного трейдера, которому он готов доверить управление собственными деньгами. Суммы в 50000 рублей более чем достаточно, чтобы при грамотном выборе управляющего рассчитывать на очень серьезную прибыльность в 20, 35 или даже 50%.

В настоящее время существует большое количество онлайн-бирж, которые работают с ПАММ-счетами. Выбирать стоит из числа авторитетных и проверенных площадок с прозрачными условиями работы и выплат. На таких биржах всегда есть рейтинг наиболее успешных управляющих.

Помните, управляющий ПАММ-счета будет рисковать не только вашими, но и собственными денежными средствами, которые он вложил в инвестиционный проект. Это сделает его действия гораздо более ответственными и взвешенными. Популярные инвестиционные биржи, работающие с ПАММ-счетами:

- Форекс Тренд;

- LiteForex;

- Альпари;

- Grand Capital;

- и многие другие.

Диверсификация рисков

При создании инвестиционного портфеля каждый вкладчик должен определиться, на какие риски он готов пойти и насколько быстро он хочет заработать планируемую сумму. Диверсификация рисков — процесс распределения вкладов между несвязанными между собой отраслями и направлениями бизнеса. Чем выше его уровень, тем меньшей частью «рабочего капитала» рискует инвестор.

Распространенная ошибка, допускаемая новичками в инвестировании, заключается в предположении, что вложение денег безопасно или, наоборот, рискованно. Современные инвестиционные инструменты не поддаются такой простой классификации.

Типы и уровни риска для инвестирования:

- рыночный — инвестиция может потерять стоимость на рынке;

- процентный — инвестиция может потеряет стоимость в случае изменения процентных ставок;

- реинвестиционный — по окончанию срока вклады могут быть реинвестированы с применением более низкой процентной ставки;

- политический — вклады могут потерять свою стоимость из-за политических действий, влияющих на стабильность экономики в стране;

- законодательный — инвестиция потеряет стоимость или другие свойства, которыми она обладает, из-за изменений в законодательстве;

- ликвидностный — инвестиция не будет доступна для ликвидации при срочной необходимости;

- покупательной способности — инвестиция может потерять свою покупательную способность под действием инфляции;

- налоговый — инвестиция потеряет ценность либо доходность по причине изменений в налогообложении.

Анализ уровня рисков и потенциальной прибыли помогают инвестору создать эффективный портфель с прогнозируемой прибылью и достаточным уровнем диверсификации для защиты своего «рабочего капитала».

Консервативный инвестиционный портфель — низкие риски, не высокий, но предсказуемый доход.

Организация досуга

Если вы: живёте в туристическом городе, обладаете отличной фантазией, любите гулять и знаете много интересных мест.

Что делать: составлять программу отдыха туристов в вашем городе с познавательными прогулками и поездками, культурным досугом (походы в театры и музеи) и развлечениями.

Кому нужно: любознательным туристам.

Первичные расходы: от 0 рублей.

Заработок: от 2 000 рублей за услугу.

Советы: Предлагайте клиентам подарки в виде бесплатной фотосъёмки в течение всего отдыха, если вы любите и умеете фотографировать. Также вы можете дарить сувениры. Обязательно заведите книгу отзывов (на вашем сайте и в соцсетях), чтобы привлекать больше клиентов. Сотрудничайте с экскурсоводами.

ДЛЯ ДОМАШНИХ

Накопительное страхование жизни

Это не обычная страховка, а страховка от непредвиденных обстоятельств с накоплением и увеличением вашего капитала. В обычном случае сумма выплачивается только после наступления страхового случая. В варианте накопительного страхования, если во время действия договора с вами ничего не случается, вы получаете всю сумму единовременно или же получаете ежемесячные выплаты.

Такой вариант не является высокодоходным, но у него есть свои плюсы, среди которых:

- Периодические взносы, которые помогают собрать отличный капитал;

- возможность накопления без страховых взносов;

- полная выплата оговоренной суммы.

Есть и недостаток, о котором нужно помнить: такие программы обычно заключаются не меньше, чем на пять лет. Расторжение договора влечет за собой частичную потерю средств. Это скорее способ дисциплинировать себя, чем выгодно вложить 50 000 рублей.

Вы можете подобрать свой вариант, куда вложить 50000 рублей. Как видите, идей много, но каждая из них имеет свои плюсы и минусы. Ваша задача подобрать идею, которая будет максимально соответствовать вашим основным требованиям.

Ознакомьтесь с предложениями банков

Услуга: персональный стилист

Если вы: обладаете хорошим вкусом и чувством стиля, разбираетесь в правилах этикета, владеете ораторским искусством.

Что делать: подбирать клиентам гардероб, предлагать советы по стилю и имиджу, разрабатывать образы, обучать деловому и социальному этикету, анализировать и корректировать речь и жестикуляцию клиентов.

Кому нужно: руководителям компаний, политикам, медиаперсонам, публичным людям, специалистам по продажам и всем, кто хочет хорошо выглядеть.

Первичные расходы: от 0 рублей.

Заработок: от 5 000 рублей за услугу.

Советы: Возьмите себе в команду парикмахера, визажиста и мастера маникюра, а также подключайте к консультациям известных лайф-коучей и тренеров.

Книги в помощь: «Как разговаривать с кем угодно, когда угодно и где угодно», Ларри Кинг; «Гид по стилю», Александр Рогов; «Секреты общения», Джеймс Борг; «Коучинг», Мария Илиф-Вуд; «Харизма», Оливия Фокс Кабейн; «Хозяин слова», Игорь Родченко; «Уверенность в себе», Томас Чаморро-Премузик; «Общайся так, чтобы тебя слышали, слушали и слушались», Дейл Карнеги.

ДЛЯ СИЛЬНЫХ

Инвестируем в бизнес-проект

Конечно, 50000 рублей не является той суммой, которой достаточно на открытие какого-либо производства. Такие решения требуют гораздо более серьезных затрат

Но если нам не подходят товары, это означает, что мы можем обратить свое внимание на работы и услуги. Именно с них начинали свое развитие многие успешные миллионеры и даже миллиардеры

Давайте разберем несколько примеров, где вам для старта вполне будет достаточно вложить 30–70 тысяч рублей:

- установка программного обеспечения на ноутбуки и персональные компьютеры;

- ремонт бытовой техники (телевизоров, стиральных машин и прочее);

- хозяйственные работы по дому (электрика, водопровод);

- услуги по уборке квартир и офисных помещений;

- изготовление еды на заказ (торты, пицца);

- и многое другое.

Чаще всего подобные бизнес-идеи требуют минимальных расходов. В то же самое время они потребуют от вас определенных специфических знаний и умений.

Если вы решитесь вложить свои сбережения в свой бизнес, то деньгами следует еще правильно распорядиться. Прежде всего вначале пути даже не задумывайтесь об аренде какого-либо офисного помещения. Лучше всего купить необходимые инструменты и вложить все оставшиеся денежные средства в рекламу.

Зачем нужно вкладывать деньги?

И действительно, многие просто не понимают, зачем нужно вкладывать куда-то свои деньги? Пусть они лучше полежат дома и дождутся своего времени.

Ежегодно в стране действует инфляция, которая составляет 5% в год. То есть, каждый год стоимость на товары и услуги увеличивается, тем самым стоимость самих денежных средств становится меньше. Если сказать иначе, то накопленные средства ежегодно теряют порядка 8% от своей стоимости. И для того, чтобы избежать потерь, необходимо вкладывать свои деньги. Нужно, чтобы деньги «работали» и приносили доход.

50000 рублей — это маленькая сумма и рассчитывать на то, что эти деньги смогут принести огромную прибыль, не нужно. Такая сумма точно не принесет инвестору большой доход. Можно рассматривать это вложение, как небольшую прибавку к основному доходу, или же просто сохранение денег.

Инвестиции в хайп-проекты

Этот вариант позволяет совершить инвестиции от 1000 рублей под проценты за месяц и даже за более короткий срок. Суть состоит в том, что инвестор ищет в сети проект с высокой доходностью и вкладывает в него средства. Получение прибыли может составлять 1-2% в день, т.е. в сумме достигать 1000% годовых и даже более.

Хайпы обещают всегда только большие доходы, имеют привлекательную рекламу, однако по сути они представляют собой финансовые пирамиды. В таком проекте деньги всех последующих вкладчиков идут на выплаты предыдущим партнерам. Очевидно, что на определенном этапе поток прекращается, хайп закрывают, поэтому последние участники лишаются своих вложений.

Таким образом, заработать можно даже таким способом, однако важно правильно зайти в хайп и вовремя выйти из него. Вкладывать средства можно только в недавно открывшийся проект, а прибыль из него нужно выводить как можно быстрее

Важно понимать, что инвестиция в хайп связана с наибольшим риском для инвестора. Создатели проекта могут закрыть его в любое время, так и не выплатив обещанную прибыль вкладчикам

Поэтому не стоит переводить те суммы, потеря которых может привести к крайне неблагоприятным последствиям.

Вариант 9. Криптовалюта

Хороший вариант для тех, кто думает, куда вложить небольшие деньги. Криптовалюта быстро растет в цене и может принести хорошую прибыль.

Криптовалюта — высокорисковый актив. Чтобы уменьшить риски, нужно составить грамотный инвестиционный портфель. В него должны входить:

Популярные криптовалюты с большой капитализацией (30%): биткоин, лайткоин.

Криптовалюты, на платформе которых разрабатываются перспективные приложения (30%): ethereum, EOS, NEO.

Монеты, гарантирующие пользователям повышенную конфиденциальность (20%): Monero, Dash.

Токены популярных криптобирж (10%): BNB, KCS, HT.

Гибридные монеты

Они используются для платежей, а развитый блокчейн привлекает к ним внимание различных организаций (10%): Ripple, Stellar.. Инвестиционный портфель на 10000 рублей должен выглядеть так:

Инвестиционный портфель на 10000 рублей должен выглядеть так:

| Криптовалюта | Доля в портфеле, % | Цена токена, руб.* | Инвестированная сумма, руб. | Количество монет |

| Bitcoin | 30 | 681 348 | 3 000 | 0.00444886 |

| Ethereum | 30 | 12 510,68 | 3 000 | 0.24258128 |

| Monero | 20 | 5 220,23 | 2 000 | 0.3856994 |

| Binance Coin | 10 | 1688,79 | 1000 | 0.59914381 |

| Ripple | 10 | 17,85 | 1000 | 0.3856994 |

Цены актуальны на 29 августа 2019 года*

Почему вложить 10 000 рублей выгоднее, чем потратить

Одно из правил финансовой грамотности гласит: «Неважно, сколько вы зарабатываете, важно — сколько у вас остаётся». Это не значит, что надо при высоком доходе жить впроголодь, носить лохмотья и передвигаться пешком

Если доход позволяет, можно обедать в ресторанах, передвигаться на такси, зависать в ночных клубах и отдыхать на Мальдивах. Но при этом что-то должно и оставаться.

Первое правило американского инвестора и автора книг по финансовой грамотности Роберта Кийосаки — «заплати сначала себе». «Заплатить себе» — это с каждого денежного поступления уделить долю собственному капиталу. Сам Кийосаки так «платил себе» до 30% собственных доходов. Но начать можно и с десяти.

Получите запись основных идей Роберта Кийосаки — выжимку 360 минут из его двухдневного интенсива.

Потратить можно любые деньги — и миллион, и миллиард долларов, евро или фунтов стерлингов, и ещё наделать долгов. Но лучше постепенно довести пассивный доход, который приносят собственные накопления, до уровня, когда он с лихвой покрывает все текущие расходы. Такую цель, в частности, преследуют участники игры «Денежный поток», известной в СНГ также под названием «Крысиные бега». Эту игру придумал Роберт Кийосаки как раз для развития и тренировки инвесторского мышления.

Сам я играю в бесплатную онлайн-версию «Денежного потока» — таких в Рунете есть несколько. Хотя всё и не по-настоящему, но удовольствие, когда выходишь на уровень, при котором не надо ломать голову и уповать на чудо, чтобы заткнуть очередную брешь в бюджете, и «по фиг», что очередной раз уволили с работы, а такое в игре случается, словами не передать. Есть и бумажная версия «Денежного потока», которую можно купить, а в крупных городах встречаются организаторы таких игр вживую — в назначенное время можно прийти к ним и поиграть за небольшую плату.

Эту игру можно смело рекомендовать и взрослым, и детям. Всем будет интересно, а главное — полезно. Сам же Роберт Кийосаки, когда ещё не изобрёл «Денежный поток» играл в «Монополию». Она тоже хорошо показывает, как деньги умеют размножаться в кошельке рачительного инвестора.

Если на свободные деньги купить одну из этих игр, такое экономическое решение можно рассматривать как полноправную инвестицию. Непосредственно от неё денег не прибавится, а вот от умения с ними обращаться, которое развивают такие игры — ещё как. Ну а теперь рассмотрим способы, которые напрямую заставляют деньги работать и увеличиваться.

Краудфандинг и краудлендинг

Понятие краудфандинга стало обыденным уже 8-10 лет назад: в России крупнейшими платформами народного финансирования стали Planeta и Boomstarter

Финансирование малого бизнеса через краудлендинговые сервисы привлекло внимание частных инвесторов позже

Участие в краудфандинге напоминает предзаказ продукта по сниженной цене. Если проект сработает, спонсоры получают предоплаченные товары, а если запуск продукта окажется прибыльным – возможно получение дополнительного денежного вознаграждения.

Платформ для краудлендинга в России уже много. Есть «АтомИнвест» – дает возможность инвестировать в краткосрочные займы компаниям, выполняющим частные и госконтракты. Минимальные инвестиции на площадке – 10 тысяч рублей, средняя доходность инвестора 23,4%.

Другая площадка, JetLand, обещает частным инвесторам доходность 24,9%. Дефолтность портфеля за месяц не превышает 2%, на платформе уже 3054 инвесторов. Еще выше доходность на краудлендинговом сервисе Penenza – 30-37% среди заемщиков класса ААА и 25% в среднем.

Появился краудлендинг и на площадке Сбербанка – «СберКредо» предлагает инвестировать в малый бизнес на полгода под 17,3% и выше, уже с учетом НДФЛ, который платформа удерживает.

Покупка недвижимости

Многие читатели могут с возмущением заметить, что 50000 рублей слишком незначительная сумма, чтобы заводить разговор о том, чтобы вложить ее в приобретение недвижимости. Можно согласиться с тем, что такой суммы не хватит на покупку дома или квартиры. Однако недвижимость не исчерпывается только этими объектами.

Данных денежных средств хватит на приобретение маленького земельного участка. Но чтобы такие капиталовложения принесли доход необходимо обладать хорошей информированностью или прогностическим даром. Инвесторы, специализирующиеся на торговле земельными участками, могут с высокой степенью вероятности предсказывать, в каких областях и районах земля в ближайшем будущем будет расти в цене.

Общее правило таково: земельные участки дорожают в тех регионах и муниципальных образованиях, которые развиваются особенно активным образом. При этом следует помнить, что земля не является высоколиквидным активом.

Во что инвестировать 10 миллионов рублей?

10 миллионов рублей — хороший капитал, который при правильном инвестировании сможет принести огромный доход. Главное, не забывать о рисках и учитывать многочисленные нюансы, требующие тщательного изучения. Рассмотрим «счастливую семерку» перспективных инвестиционных инструментов, с учетом их рисков и доходности.

Недвижимость — жилые и офисные помещения всегда в цене. Стартовая стоимость зависит от этапа, на котором приобретается недвижимость. Зарабатывать можно двумя способами:

- покупая дешевле с последующей перепродажей дороже;

- сдавая помещение в аренду.

Валютные вложения — вклады в отечественные или иностранные банки являются надежной защитой средств от обесценивания. О существенной прибыли можно говорить только в долгосрочной перспективе. Преимущество инструмента — низкие риски.

Инвестирование в драгоценные металлы, которые отличаются высокой степенью устойчивости к инфляции. От покупки ювелирных украшений лучше отказаться — предпочтительнее вкладывать в банковские слитки или монеты.

ПАММ-счета — передача капитала опытным трейдерам. Относительно новый, но выгодный способ инвестирования. Залогом успеха является выбор действительно профессионального управляющего, а лучше — нескольких. Этот вариант имеет сравнительно высокий доход, но и повышенные риски.

Собственный бизнес — один из самых мощных инвестинструментов, доходность которого может достигать 500% годовых и более

Инвестору важно правильно выбрать нишу для деятельности, трезво оценить все риски и быть готовым много трудиться

Покупка акций предполагает два варианта заработка: дивиденды и торги на бирже. Эта сфера деятельности требует от инвестора четкого понимания ее принципов и особенностей.

ПИФы — паевые инвестиционные фонды являются одним из самых подходящих вариантов для начинающего инвестора. Средствами капиталовкладчиков, выкупивших пай определенного размера, распоряжаются опытные инвесторы-профессионалы.

Вариант 6. Валюта

Самый простой вариант вложить 10000 рублей, чтобы заработать для обычных людей. Нужно купить валюту в обменном пункте и продать ее при повышении курса.

Можно совершать такие операции с любыми иностранными деньгами, но доллары и евро рекомендуется отнести в банк: лишняя пара процентов никогда не повредит. Из менее популярных валют стоит присмотреться к китайскому юаню и швейцарскому франку.

Юань обладает огромным потенциалом роста: китайская экономика вышла на первое место в мире по суммарному объему ВВП, а правительство перестало искусственно поддерживать низкий курс валюты, поэтому она начинает укрепляться.

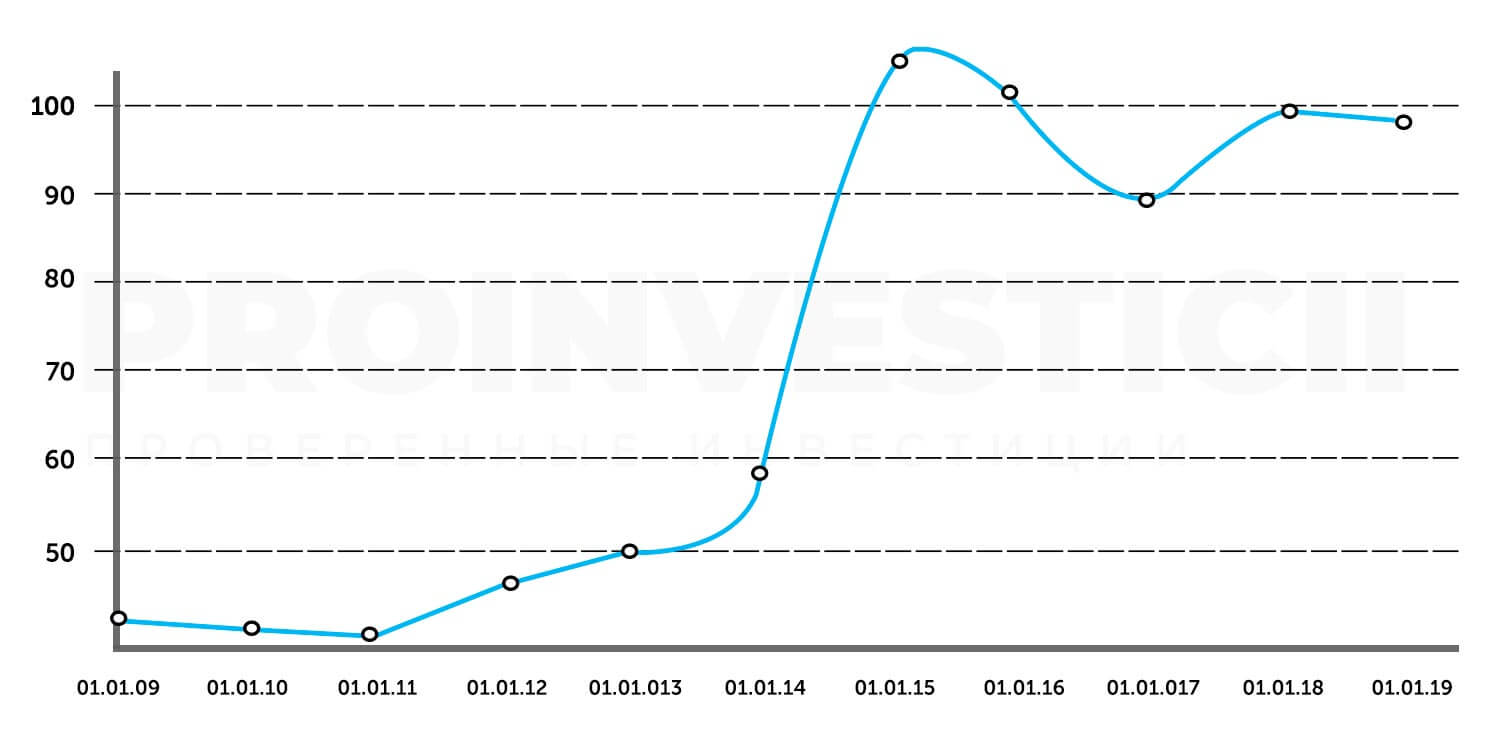

График курса юаня с 2009 года

График курса юаня с 2009 года

За последние 10 лет курс юаня вырос примерно на 200%. Экономисты утверждают, что эта тенденция продолжится и в будущем.

Швейцарский франк — защитный актив. Валюта обрела свою популярность благодаря устойчивости к любым волнениям на рынке. В нее вкладывают те, кто хочет обезопасить свои деньги.

Благодаря нестабильности рубля, даже на этой устойчивой валюте можно заработать. Если бы Вы купили франков на 100000 рублей в 2009 году, то сейчас у Вас на руках было бы 228 000.