Что такое капитализация вклада

Содержание:

- Периодичность начисления дохода

- Предложения банков

- Что такое капитализация процентов по депозиту

- Капитализация без вклада

- Определимся с понятием капитализации

- Как не ошибиться при открытии вклада с капитализацией

- Как добиться максимальной выгоды от капитализации?

- Суть и особенности рыночной капитализации криптовалют

- Как выбрать вклад с капитализацией

- Для кого будет выгодна капитализация?

- Что это такое

- Топ-10 компаний по капитализации

- Нюансы капитализации процентов в случае с кредитованием

- Банк

- Как рассчитать рыночную капитализацию?

- Капитализация криптовалют

- Рост капитализации: теория и реальность

- Заключение

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

| Срок в годах | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 | 1 070 000 | 1 071 859 | 1 072 290 |

| 2 | 1 144 985 | 1 148 972 | 1 149 897 |

| 3 | 1 225 043 | 1 231 439 | 1 232 925 |

| 4 | 1 310 796 | 1 319 929 | 1 322 053 |

| 5 | 1 402 552 | 1 414 777 | 1 417 624 |

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Предложения банков

Варианты с капитализацией вклада вам может предложить большая часть банков. Рассмотрим наиболее привлекательные.

Самые выгодные депозиты с капитализацией

Если делать сопоставление по показателю доходности, взяв за основу размер инвестиций в 300000 рублей, то вклад на срок 12 месяцев выгоднее делать сейчас в следующих банках:

|

Название финучреждения |

Вклад |

Ставка/эффективная ставка (%)* |

Доходность в год (руб.) |

|

«Пенсионный» |

7,1/7,36 |

22 007 |

|

|

«Пополняемый с дебетовой #НЕПРОСТОКАРТА» |

6,95/7,2 |

21527 |

|

|

«Зарплатная карта» |

6,5/6,72 |

20092 |

|

|

«Роял-Люкс» |

6,15/6,34 |

18979 |

|

|

«Классика для пенсионеров» |

6,15/6,34 |

18800 |

Все варианты пополняемы и капитализируемы. Частичное снятие отсутствует. Проценты – ежемесячно (кроме Евроазиатского Инвестиционного Банка, там – ежеквартально).

*Эффективная ставка различается с номинальной лишь тогда, когда капитализируются проценты. Ее рассчитывают в зависимости от частоты капитализации и периода действия вклада. В среднем номинал увеличивается на 0,1–0,5 процента.

Особенности капитализации в Сбербанке

Чтобы зарабатывать, нужно тщательно проанализировать условия соглашения. Учитывайте, что основное условие капитализации вложения в Сбербанке – это невозможность снять деньги до полного истечения периода, который прописан в соглашении. На это время они приобретают «статус неприкосновенности». Сделав вклад в банковское учреждение, человек как бы «теряет» эти средства на определенное время.

Сумма должна быть от 5 миллионов рублей. Капитализация совершается по желанию вкладчика. Срок – от 30 дней до 36 месяцев. Проценты – каждый месяц, но пополнить или частично снять деньги нельзя.

Для тех, у кого таких сумм нет, финучреждение предлагает варианты попроще. Есть даже капитализируемый вклад от 1000 рублей «Сохраняй». Инвестировать можно на период от месяца до трех лет, ставка – до 4,5%. Также невозможно пополнить, частично снять средства, проценты – ежемесячно.

Еще «зеленый банк» предлагает аналог вклада с капитализацией: открыть дебетовую карту «Социальная». По ней идет начисление процентов каждый месяц – владелец получает 3,5 процента на неснижаемый остаток по счету.

Что такое капитализация процентов по депозиту

Все банковские депозиты можно разделить на две большие группы:

1. с капитализацией (сложный процент);

2. без капитализации (простой процент).

Простой процент

Во втором случае все просто. Процент начисляется на сумму вклада без учета ранее начисленных процентов.

Пример расчета вклада без капитализации

Разберем, как начисляются проценты по вкладу без капитализации. Возьмем депозит со следующими условиями:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: не предусмотрена;• Процентная ставка: 10 % годовых.

В этом случае в конце срока вкладчик получит доход в 10 000 рублей.

Сложный процент

Но если условиями вклада предусмотрена капитализация, то проценты начисляются иным способом.

Пример расчета вклада с капитализацией процентов на счете

Возьмем депозит с такими же условиями, и добавим ежемесячную капитализацию:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: предусмотрена ежемесячно;• Процентная ставка: 10 % годовых.

Проценты начисляются каждый месяц. Если вкладчик не будет снимать начисленные проценты со вклада, а станет оставлять их на счете, то они будут увеличивать сумму депозита. Таким образом, в следующем месяце проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль.

За первый месяц размещения депозита вкладчик получит доход в 849 рубля. Это деньги будут причислены к основной сумме вклада, и за второй месяц проценты будут начисляться уже исходя из итоговой суммы в 100 849 рубля и так далее. В итоге по вкладу с капитализацией доход составит 10 471 рублей.

Сравнение

Сравним полученные цифры.

Доход без капитализации: 10 000 рублей.

Доход с капитализацией: 10 471 рублей

Как видим, вклад с капитализацией процентов на счете может приносить несколько большую прибыль.

Предварительные выводы

✓ Капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Его еще называют «начислением процентов на проценты».

✓ По вкладам с капитализацией процентов на счете можно получить большую прибыль.

Ложка дегтя

Но не все так просто, как могло показаться.

«Нередко сложно выбрать тот депозит, который даст большую доходность. Как правило, банки предлагают более низкую процентную ставку по вкладам с ежемесячной капитализацией и более высокую по депозитам с выплатой процентов в конце срока», — говорит консультант-методист Проекта Минфина России по повышению финансовой грамотности Сергей Акулов.

Поэтому нельзя однозначно заявить, что вклад с начислением процентов на проценты всегда более выгоден, чем депозит без такой опции. Для сравнения, какой из финансовых инструментов будет более выгоден, можно использовать онлайн калькуляторы вкладов.

Капитализация без вклада

Многие не хотят открывать вклады именно из-за ограничений на снятие и в условиях изменчивой экономики предпочитают хранить деньги в банке. Стеклянной банке. Их можно понять – если есть опасения за финансовое положение, наличие живого запаса кажется более удобным, чем вклад, ограниченный сроками.

Однако, есть способ сохранить и преумножить деньги, не оформляя вклад, но пользуясь при этом капитализацией. Для этого достаточно иметь правильную дебетовую карту, где применяется схема начисления процентов – ежемесячно на неснижаемый остаток. Остаток формируется из имеющихся средств, пополнений и процентов за прошлый период. Таким образом здесь есть и капитализация, и возможность пополнения счета на любую сумму.

Вот примеры таких карт:

- Локо банк Platinum– до 13,5%;

- Локо банк «Простой доход» — до 11,5%;

- Тинькофф black– от 8% до 10%;

- Русский Стандарт Platinum, Gold – 8%;

- МТС Банк «МТС Деньги» – 7,5%;

- Хоум кредит VisaClassic – 7%;

- БинБанк «Доходная» – 7%;

- ПромсвязьБанк «Доходная» – 7%;

- Сбербанк «Социальная» — 3,5%;

- Альфа банк (услуга «Мой сейф») – от 1,5 до 3%.

Возможна даже капитализация процентов по кредиту, если речь идет о кредитной карте, на которой вы храните деньги сверх кредитного лимита.

Определимся с понятием капитализации

Капитализация, также известная как рыночная капитализация, — это процесс оценки компании. Проще говоря, рыночная капитализация бизнеса равна количеству акций, находящихся в обращении, или количеству акций, приобретенных или доступных для покупки, умноженному на рыночную цену этих акций.

Расчет капитализации компании по балансу предполагает оценку стоимости компании через разницу активов и обязательств (активы минус обязательства) или сумму денег, которой компания владеет. Капитал — это только один элемент активов. Другие элементы включают размер счетов компании, ее краткосрочные и долгосрочные инвестиции и все, что она может конвертировать в наличные деньги.

Таким образом, если бы у компании было в общей сложности 100 000 акций в обращении и эти акции стоили по 5 рублей каждая, то расчет капитализации компании показал бы общую сумму в 500 000 рублей.

Таким образом, рыночная капитализация состоит как из финансового, так и из экономического смысла слова «капитал», за вычетом всего, что бизнес может задолжать, например, затрат на рабочую силу.

Как не ошибиться при открытии вклада с капитализацией

А сейчас приведем основные советы, которые помогут вам не ошибиться при выборе вклада и получить от своего вложения денег в банк максимальную выгоду.

- Проведите самостоятельный расчет эффективной процентной ставки

Многие люди стараются положить свои денежные средства туда, где видят больший процент, не думая о реальной сумме дохода.

Не спешите! перед тем, как положить свои средства в банк, произведите самостоятельно предполагаемый доход из предлагаемых условий. Рассчитайте эффективную процентную ставку либо по выше приведенной формуле, либо просто воспользуйтесь специальным онлайн – калькулятором.

- Выбирайте только хорошо проверенные и надежные банки

Не спешите открывать вклад в банке, который обещает получение большого дохода за короткие сроки. Как часто бывает, красочная реклама таких банков оказывается просто обыкновенной «заманухой», и человек просто «нарывается» на банальный лохотрон.

При выборе вклада следует обязательно обратить внимание на надежность банка. Иначе вы просто очень рискуете потерять все свои сбережения

- Реально оцените свое финансовое положение

Выбирая вклад, вам обязательно необходимо будет учесть ваши финансовые возможности на весь срок размещения ваших денежных средств. Иначе, если вам придется по каким-либо причинам досрочно забирать свои средства с вклада, то проценты на вклад начислят в очень мизерном и совсем неощутимом размере. То есть, вы практически не получите никакого дохода.

Из данной статьи вы узнали, что такое капитализация процентов, как она работает, и, ее преимущества над простой процентной ставкой. И теперь вы можете самостоятельно, руководствуясь выше приведенным пошаговым руководством грамотно и правильно выбрать вклад с капитализацией, и, сможете предпринять необходимые действия, чтоб избежать основных ошибок при вложении денег в банк. А это значит, что ваше вложение денежных средств в банк, обязательно окажется выгодным и принесет вам хороший доход.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Как добиться максимальной выгоды от капитализации?

В целях максимизации прибыли финансовые консультанты предлагают размещать деньги на счет на срок не менее года, и это должна быть крупная сумма. Краткосрочные вклады невыгодны, дохода от них много не получают.

Например, оптимальная стартовая сумма – от 100 тыс. рублей. Если сравнить два вклада – обычный с ежемесячным начислением и с капитализацией процентов – то доходность второго будет, очевидно выше при одинаковой ставке.

В какой валюте выгоднее копить проценты?

Можно открыть депозит в любой валюте – это зависит от цели клиента. Специалисты советуют выбрать валюту, которую вы планируете использовать для трат.

Можно использовать евро, доллары, юани – зависит от ваших предпочтений, задач бизнеса.

Суть и особенности рыночной капитализации криптовалют

Формально капитализация криптовалюты рассчитывается умножением общего количества токенов на курс одной монеты (например, к доллару США). Тогда капитализация токена, который был выпущен в количестве 1 млрд, и стоит на бирже 1 доллар, будет 1 миллиард $. Похожим образом рассчитывается и капитализация компаний, акции которых торгуются на фондовом рынке или других ценных бумаг. Однако фактически эти показатели отличаются, и обусловлено это, в немалой степени, спецификой крипторынка.

На фондовой бирже всегда торгуется конкретное количество акций. Кроме того, почти всегда известно, кто владеет остальными акциями. Актив ликвиден и контролируем, а возможности манипуляций им ограничены. Поэтому капитализацию компании, рассчитанную через акции, можно считать максимально объективной. Если цена акций резко упадет, что приведет к снижению капитализации – всегда есть отчеты по активам, которыми владеет компания (недвижимость, средства производства и т. д.).

Как только станет ясно, что рыночная капитализация компании ниже, чем совокупная оценочная стоимость всех активов, принадлежащих компании, цена акций тут же взлетит, так как станет ясно, что они «недооценены».

К криптовалюте подобная стратегия неприменима. Это объясняется тем, что за большинством криптовалют не стоит какой-либо ощутимой дополнительной ценности. Даже в случае, когда криптовалюту поддерживает ценный и популярный продукт (например, смарт-контракты и вся система Эфириума), дать ему объективную оценку невозможно. В итоге единственный способ рассчитать рыночную капитализацию – умножение цены токена на их общее количество.

Существует несколько причин, почему такая капитализация будет недостаточно объективной и строить на ней стратегию торговли нелогично.

Во-первых, большинство компаний «придерживают» определенную долю токенов (иногда более 50 %) для собственных целей, выпуская на открытую продажу только их часть. Из этого количества далеко не все токены могут быть раскуплены, и еще некоторая часть будет отложена позиционными инвесторами в «долгий ящик».

В итоге после ICO на биржах будет торговаться всего 5-10 % токенов (может, и меньше). Капитализация, рассчитанная на основании торговли двадцатой долей токенов, не может быть объективной – ведь любой крупный инвестор, зайдя на рынок, может легко обрушить курс в несколько раз.

Во-вторых, сам механизм криптовалюты предполагает, что большая часть активов не будет торговаться на биржах, а останется «на руках» у инвесторов как долгосрочное вложение. Подобная ситуация складывается с криптовалютой STEEM блог-сервиса с финансовой поддержкой контента Steemit и токеном GOLOS русскоязычного сервиса-аналога. С помощью этих токенов пользователи голосуют за лучший контент, распределяя награду, а чтобы вывести эти токены на биржу и продать – потребуется несколько месяцев.

В итоге получается, что ориентироваться на стандартные показания рыночной капитализации криптовалют на сайтах вроде coinmarketcap.com не только бессмысленно, но может быть и опасно для кошелька. Однако можно попытаться оценить капитализацию альтернативным способом.

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Для кого будет выгодна капитализация?

По сути, речь идет о начислении процентов на проценты, и выгоду от этого формата вклада рассмотреть несложно. Но дело в том, что такая разновидность банковской услуги интересна не всем. Есть такие клиенты, которых интересует ежемесячная выплата процентов, это их стабильный доход. Поэтому капитализация им может быть просто неинтересна, когда помесячные выплаты – их условие партнерства.

В большинстве случаев банки дают такую возможность и очень заинтересованы в привлечении дополнительных средств клиента. Сумма при этом не должна превышать первичный взнос.

Важно помнить, что начисление процентов на проценты – выгодная сделка для некоторых категорий клиентов банка, но вовсе не для всех

Что это такое

Капитализация вклада – это автоматическое прибавление денег, полученных по проценту, к общему значению, чтобы в следующем периоде начисления провести по отношению к увеличенной сумме, и так до конца срока действия договора.

Данная услуга позволяет повысить доход, и сделать эффективную ставку более привлекательной. Чем чаще она производится, тем выгоднее условия депозита.

Капитализацию считают:

- ежемесячно;

- ежеквартально;

- 1 раз в 6 месяцев.

Предпочтительнее выбирать один из 2-х первых вариантов. В отличие от простого депозита, при наличии капитализации, процент посчитается с учетом дохода, полученного по условиям вклада ранее.

Представим ситуацию: вы открыли классический счет на сумму 50 000 рублей под 12% годовых. Ежемесячно вам будет «капать» по 500 рублей, исходя из расчета:

50 000 * 0,12 / 12.

Но если воспользоваться услугой капитализации вклада, то выплаты

по процентам будут начисляться по-другому: к сумме прибавится доход по договору,

а следующий расчет проводится, отталкиваясь от ранее увеличенного значения.

Топ-10 компаний по капитализации

| Размер капитализации | Название компании (в скобках тикер) | Отрасль | Род деятельности |

| 2 114 152 038 400 USD | Apple Inc. (AAPL) | Технологии;

Электронное оборудование; Компьютерное железо |

Производство смартфонов, планшетов, ноутбуков и комплектующих, разработка программного обеспечения |

| 1 838 757 576 704 USD | Microsoft Corporation (MSFT) | Технологии;

Электронное оборудование; Программное обеспечение |

Создание программного обеспечения для ПК, игровых приставок, телефонов. |

| 1 665 227 423 744 USD | Amazon.com, Inc. (AMZN) | Потребительские услуги;

Розничная торговля |

Продажа книг, электроники, одежды, игрушек, ювелирных изделий и цифровых товаров. |

| 1 544 748 269 568 USD | Alphabet Inc. (GOOGL) | Информационные технологии; Электронное оборудование;

Программное обеспечение |

Создание и развитие программного обеспечения (мобильная операционная система, поисковая система, магазин приложений) |

| 890 944 094 208 USD | Facebook, Inc. (FB) | Информационные технологии;

Электронное оборудование; Программное обеспечение; Интернет-провайдер; Интернет-СМИ |

Развитие социальных сетей и мессенджеров, а также расширение функционала сайтов и приложений. |

| 676 066 557 952 EUR | BT Group plc (BTL.SG) | Технологии;

Телекоммуникации; Провайдер |

Предоставление услуг, связанных с интернетом, телефонией и телевидением. |

| 750 893 596 672 USD | Tencent Holdings Limited (TCEHY) | Технологии;

Связь и коммуникации; Интернет-услуги |

Создание мобильных игр и программного обеспечения, развитие информационных технологий. |

| 660 604 452 864 USD | Berkshire Hathaway Inc. (BRK-A) | Страхование;

Финансы; Торговля; Производство |

Инвестиции в различные области экономики, страхование населения от несчастных случаев, розничная торговля и прочее. |

| 20 546 915 926 016 THB | Delta Electronics (Thailand) Public Company Limited (DELTA-R.BK) | Источники питания;

Сетевое оборудование; Электроника; Промышленная автоматизация; Промышленная автоматизация |

Поставка импульсных источников питания и бесщёточных вентиляторов, поиск возобновляемых источников питания. |

| 515 046 244 352 EUR | Samsung Electronics Co. (SSU.SG) | Электроника;

Бытовая техника; Полупроводники; Телекоммуникации |

Производство электронных устройств, полупроводников, мобильных телефонов, мониторов, развитие искусственного интеллекта. |

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок — и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Банк

Что такое банковская капитализация простым языком – это начисление процентов на основную сумму вклада, а также на начисленные проценты. Говоря кратко, капитализация средств – это получение дохода без пополнения счета, проценты на проценты. На данный момент подобные предложения есть у всех ведущих банковских организаций.

Окончательно помочь понять, что такое капитализация платежей простым языком, поможет обсуждение доступных выгодных форматов:

- В конце периода действия. Денежные средства прибавляются только после завершения срока соглашения с банком;

- Ежегодный – подходит для долгосрочных вкладов, новые средства поступают только через год после подписания договора;

- Ежеквартальный – общая сумма умножается каждые три месяца;

- Ежемесячный. Сумма на счету умножается каждый месяц после начисления процентов;

- Еженедельный и ежедневный. Здесь все понятно и логично, но таких предложений практически не существует.

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

- Возможность преумножить доступные денежные средства;

- Возможность сберечь деньги от необдуманных трат.

Кроме плюсов, к сожалению, есть и минусы, с которыми сталкиваются вкладчики. Рассмотрим их напоследок. Вы можете узнать, что такое санация банка для вкладчика в другой статье.

Как рассчитать рыночную капитализацию?

Одним из основных факторов при оценке компании является рыночная капитализация. Прежде чем вдаваться в более тонкие нюансы, знание формулы этого метода оценки может внести ясность для инвесторов.

РК = КА × Ц

Где,

- РК – означает рыночный капитал,

- КА – количество акций в обращении,

- Ц – цена акции.

Пример расчета рыночной капитализации можно легко продемонстрировать. Если у компании 10 000 акций, каждая из которых имеет цену закрытия 1000 рублей, общий РК компании будет рассчитан следующим образом.

РК = 10 000 акций × 1000 рублей

Рыночный капитал компании в этом случае равен 10 000 000 рублей (10 млн рублей).

Капитализация криптовалют

Криптовалюта – это виртуальные денежные средства, являющиеся альтернативным вариантом денег, ценных бумаг, но при этом не имеющие своего воплощения в реальных документах. Свой жизненный цикл электронная валюта начинает и проходит в недрах компьютерных систем.

Чтобы было понятно, о чем пойдет разговор далее, на «пальцах» объясню суть «криптовалютизации». Допустим, есть старатели, которые добывают золото. Они его находят, вымывают из золотосодержащих пород, потом продают. Далее золото начинает свое путешествие из рук в руки: кто-то его покупает, кто-то продает.

При этом оно, в силу различных факторов, дешевеет или дорожает. Если дорожает, то, продав его, владелец может получить большее количество денег, т. е. золото «прирастает» прибылью, происходит капитализация.

Докапитализация криптовалют происходит по описанной выше схеме: компьютерные программы «изыскивают» определенную монету в недрах программного обеспечения (ПО). Владелец этого ПО вправе продать свои виртуальные деньги кому угодно.

Так начинается независимая «жизнь» электронных денег: их можно продать, купить или хранить. Как и любой другой товар, криптовалюта может дешеветь или дорожать. Если цифровые деньги увеличиваются в цене, то их владелец получает определенную прибыль.

Пожалуй, самая популярная сегодня криптовалюта – это биткоин. Посмотрим на рисунке его общую капитализацию на сегодняшний день:

Все остальные криптовалюты можно оценить на сайте CoinMarketCap :

Рост капитализации: теория и реальность

Капитализация компаний со временем растет: это следует хотя бы из всемирного роста инфляции с повышением цен. Логические предпосылки говорят о том, что акции эмитентов микро- и малой капитализации должны расти интенсивнее, чем ценные бумаги средних и больших компаний. Почему?

Потому что у небольшой компании «пространства» для роста больше, чем у крупной: она может активнее расширяться как внутри страны, так и на международном рынке. А вот у Apple или Visa, известных во всем мире, с этим проблема, так что им остается двигаться больше в сторону технической модернизации и выпуска новых востребованных продуктов. Такова теория.

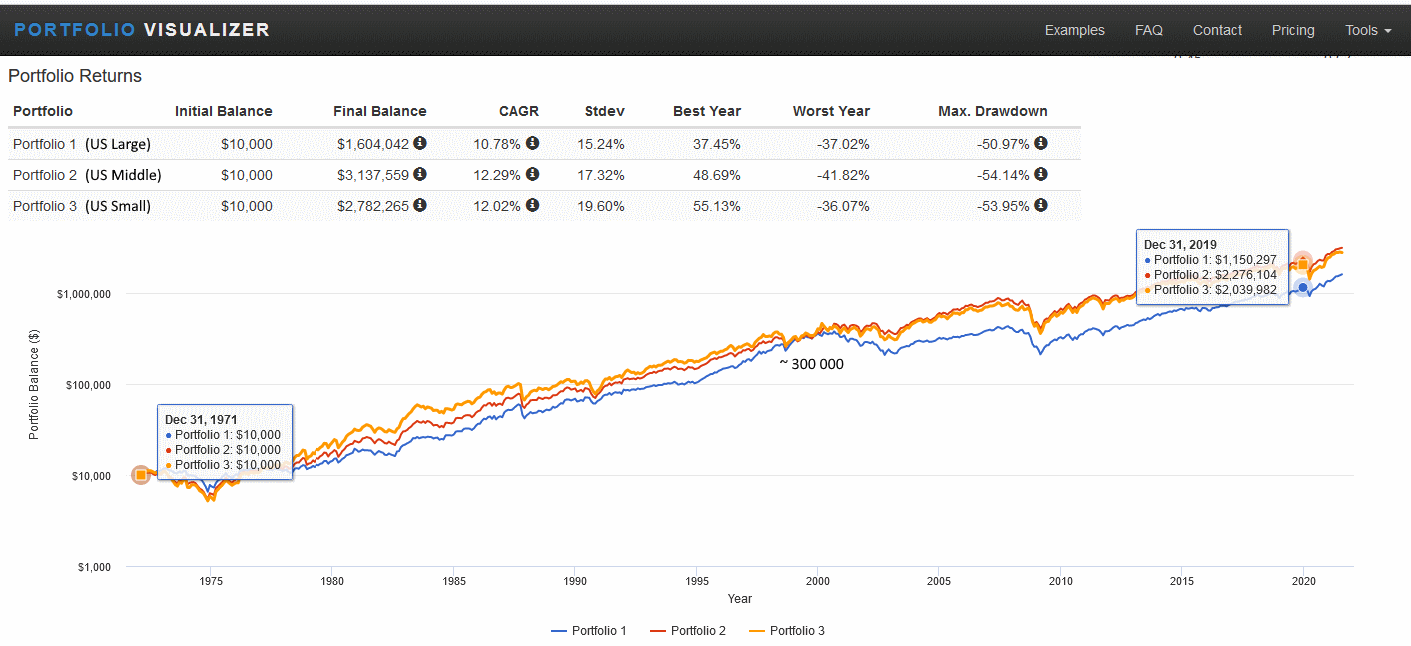

Теперь оценим реальное изменение капитализации у малых, средних и крупных компаний со временем следующим образом. Выберем рынок США, по которому есть наиболее надежные долгосрочные данные, и представим, что в конце 1971 года мы вложили в акции разных компаний по 10 000$. Рост наших инвестиций на длинном отрезке покажет и рост капитализации. Результаты на конец 2019 года оказываются следующими:

- US Large: 1 150 297$

- US Middle: 2 276 104$

- US Small: 2 039 982$

Выводы. В целом теория оправдывается, но с весьма интересными подробностями. Во-первых мы видим, как почти через 30 лет после старта в 2000 году все инвестиции сходятся в одной точке: капитализация всех типов компаний к этому моменту выросла в 30 раз.

Во-вторых, победителем оказываются компании не малой, а средней капитализации, которые с небольшим отрывом лидируют последние 20 лет. Это показывает, что уменьшение размеров акционерного общества ниже определенного порога делает доходность менее предсказуемой: небольшому бизнесу трудно конкурировать со стабильными АО, особенно в кризис.

В-третьих, максимальные падения рыночной капитализации во всех трех случаях очень близки: разрыв составляет лишь около 3%, хотя различие в капитале между малыми и крупными предприятиями могут достигать 100 и более раз. Общую статью о современных американских индексах акций читайте здесь.

Наконец, доходность. График показывает ежегодный средний рост капитализации от 10.8% до 12.3% годовых, причем эта небольшая разница благодаря сложному проценту приводит к почти двукратному отрыву в абсолютных числах. За 50 лет без малого капитал небольших компаний вырос более, чем в 200 раз, а крупных корпораций более, чем в 100. Аналогичные, хотя возможно более скромные результаты можно ожидать и по европейскому рынку.

Заключение

Рыночную капитализацию не обязательно рассчитывать самостоятельно. Это настолько популярный показатель, что его можно найти в готовом виде на разных сайтах: сайте Мосбиржи в карточке компании, сайтах с котировками акций (например, investing.com), сайтах-агрегаторах с готовыми мультипликаторами эмитента. Он является одним из критериев попадания ценных бумаг в индексы, ориентиром для тех, кто хочет вкладывать только в крупные и надежные компании, помогает оценить настроения рынка.

Думаю, не лишним будет повторить, что показатель не должен являться единственным для принятия решения о покупке акций того или иного эмитента. Изучайте другие мультипликаторы и выбирайте в портфель только достойных вашей инвестиционной стратегии кандидатов.