Калькулятор вкладов онлайн 2020

Содержание:

- Плавающая и фиксированная процентная ставка

- Расчет эффективной процентной ставки и доходности

- Ключевые различия между простым интересом и сложным интересом

- Несколько советов, как накопить на свое жилье

- Главные особенности таблицы для накоплений

- Как копить деньги по таблице, откладывая ежедневно

- Ипотека Сбербанка: ставки и условия по ипотеке в 2021 году

- Плюсы и минусы схем «Накопи на мечту»

- Формула расчета накоплений по вкладу с пополнением

- Налог с дохода от вкладов

- Налог на вклад

- Пролонгация вклада

- Альфа-Банк

- Что такое процентная ставка и от чего она зависит?

- Вам пора перейти от трат к накоплениям

- Как получить пенсионные накопления

- Популярные вопросы по вкладам Сбербанка?

- Как накопить на квартиру с зарплатой 30000?

- Считаем капитализацию вклада: калькулятор в Экселе

- Налог на доход по вкладам

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Ключевые различия между простым интересом и сложным интересом

Ниже приведены основные различия между простым и сложным интересом:

- Проценты, начисляемые на основную сумму за весь срок кредита, известны как простые проценты. Проценты, начисляемые как на основную сумму, так и на ранее заработанные проценты, называются сложными процентами.

- Сложный процент дает высокую доходность по сравнению с простым процентом.

- В Простом Проценте основное значение остается постоянным, в то время как в случае Сложного Процента Основное значение изменяется из-за эффекта сложения.

- Темпы роста Простых процентов ниже, чем сложных процентов.

- Расчет простого процента прост, а расчет сложного процента сложен.

пример

Предположим, Алекс депонировал рупий. 1000 в банк под 5% годовых (простой и составной) в год на 3 года. Узнайте общий интерес, который он получит в конце третьего года?

Решение : здесь P = 1000, r = 5% и t = 3 года

Простой интерес =

Сложный процент =

Заключение

Проценты — это плата за использование чужих денег. Существует много причин для выплаты процентов, таких как временная стоимость денег, инфляция, альтернативные издержки и фактор риска. Простой процент быстро рассчитывается, но сложный процент практически сложен. Если вы рассчитываете как простой процент, так и сложный процент для данного принципала, ставки и времени, вы всегда обнаружите, что сложный процент всегда выше, чем простой процент из-за сложного эффекта на него.

Понятие простых процентов и как они рассчитываются

Простые проценты – это проценты, начисляющиеся лишь на первоначальную величину вклада, независимо от количества периодов и их продолжительности. Они считаются один раз по окончанию срока депозита. Это обозначает, что сумма процентов за предыдущий период не учитывается при расчете в следующем.

Метод расчета простых процентов основан на принципе наращения денег по арифметической прогрессии. Допустим, инвестор в начале года положил в банк депозит на сумму 100 000 руб. под 10% годовых:

- через год он получит сумму, равную первоначально внесенным деньгам плюс начисленные проценты: 100 000 + 10 000 (чтобы высчитать процент нужно сумму вклада умножить на ставку и разделить на 100) = 110 000 (руб.);

- через 2 года сумма составит: 100 000 + (10 000 х 2) = 120 000 (руб.);

- через N лет вкладчик получит: 100 000 + (10 000 х N).

Поскольку банки указывают ставку за год, то чтобы определить доход за другой период (к примеру, 3 месяца), применяя простую ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S– сумма насчитанных процентов (руб.);

P– начальная сумма вложенных средств;

Т – срок действия вклада в днях;

K– число дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10% годовыхвычисление простых процентовбудет выполняться так:

(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные 100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

Это интересно: Обязанности таможенного брокера, кто это такой

Несколько советов, как накопить на свое жилье

- Вкладывайте деньги в себя. Ваши знания и умения принесут вам больше дохода и сделают вас более конкурентноспособным на рынке труда.

- Забудьте про рисковые инструменты — Форекс, ПИФЫ, Доверительное управление. Если вы в этом не профессионал, вы потеряете деньги и все. 90% людей, вкладывающих деньги в это, остаются в минусе. Это же касается и торговли акциями и облигациями

- Вклад — лучшее средство накоплений. Если не верите. У меня вклад на 5 лет, под 20% годовых с капитализацией. Вкладывать лучше во времена кризиса, когда ставки велики

- Следите за своими финансами. Поставьте счетчики на воду и электричество. Купите проездной билет. Пользуйтесь скидками в магазинах

- Постарайтесь не брать кредитов и не быть кредиторами. Не будьте поручителями по кредитам

- Сделайте что-то свое. Что вам больше всего нравится — начните Ваш проект, которым вы будете заниматься и который будет приносить прибыль. Сайт, программа, свой бизнес по продаже Носков. Начните получать малый доход. Но помните, чтобы получить доход нужно вложить деньги и время.

- Забудьте про кредитные карты. Живите по средствам! Не оформляйте никаких дорогих кар с повышенным процентом. Это дорого и неэффективно.

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

15

Сойдет

42

Годнота

169

Главные особенности таблицы для накоплений

При отсутствии привычки копить финансисты рекомендуют заранее планировать вклады и затраты. Таблицы помогают упорядочить процесс и заранее рассчитать итоговую сумму. Видимый результат может стать стимулом для соблюдения правил.

Принцип действия

Принцип действия таблиц зависит от того, какую цель вы ставите перед собой. Если вам необходимо изучить структуру расходов, то нужно распределить траты на несколько групп (категорий) и аккуратно вносить их в список. Деньги, отложенные на вклад, включаются в план отдельной категорией.

.jpg) Необходимо распределить траты на группы.

Необходимо распределить траты на группы.

В краткосрочной перспективе такая таблица позволит отследить необязательные и импульсивные траты, а в долгосрочной — понять динамику расходов и составить план накоплений на 6-12 месяцев.

В таблицах для планирования вкладов указываются другие сведения:

- цель;

- длительность накоплений;

- расчетный период;

- размер взноса.

Вклад может быть фиксированным или переменным. Для выработки привычки используют т.н. «трюковые» таблицы, которые предполагают плавное увеличение или уменьшение размера взноса в зависимости от номера недели, времени года и др.

Преимущества

К основным преимуществам таблиц относят:

- наглядность цели и результатов;

- возможность построить график расходов по месяцам и категориям;

- простой принцип составления;

- большой выбор приложений, которые облегчают ведение семейного бюджета.

Как копить деньги по таблице, откладывая ежедневно

Копить деньги по таблице можно, откладывая каждый день или раз в неделю. Сначала я хочу рассказать о методе ежедневных откладываний. Здесь существует несколько схем. Разберем наиболее популярные из них:

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день – 2 ₽, в третий день – 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Получите PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Соответствующий шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая – 101-200, третья – 201-300 и четвертая – 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы

Скачать шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке “Накоплено” появляются только после того, как вы поставите “+” или любой другой знак в колонке “Отложено?” Все честно

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице

Вторая страница отвечает за дни 1-100, третья – 101-200, четвертая – 201-300 и пятая – 301-365.

Скачать шаблон можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке “Накоплено” появляются только после того, как вы поставите галку в колонке “Отложено?”

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт

Ипотека Сбербанка: ставки и условия по ипотеке в 2021 году

Если взять в Сбербанке кредит, то, как и прежде, можно приобрести любые объекты недвижимости:

- квартиры в многоэтажных и малоэтажных жилых комплексах;

- жилье, относящееся к вторичному рынку;

- коттедж, таунхаус, частный загородный дом;

- дачу, гараж, парковочное место, участок земли и т.д.

Все, что нужно для получения кредита, – подать заявку и дождаться одобрения. Предварительно выберите объект сделки, удовлетворяющий требованиям и пожеланиям. Это можно сделать с помощью сервиса ДомКлик, на котором опубликованы практически все предложения, актуальные на сегодняшний день. Воспользуйтесь кредитным калькулятором Сбербанка до подачи заявки, чтобы определить, насколько легко будет возвращать займ.

Есть ряд требований к заемщикам, претендующим на кредит. Сбербанк выдает ипотеку тем, кто:

- Имеет гражданство Российской Федерации.

- Не младше 21 года.

- Не достиг 65-летия (в день наступления ссуда должна быть погашена).

- Является дееспособным и платежеспособным.

- Имеет собственный стабильный доход.

- Подтвердит заработок официально (документально).

- Имеет собственную недвижимость (необязательно).

По остальным параметрам Сбербанк определяет допустимый размер кредита. Минимально это 300 тыс. руб. Максимум, который можно получить, а также процентная ставка зависят от выбранной программы кредитования.

Есть возможность получить кредит с господдержкой, если на то имеются достаточные основания. Правительство стимулирует молодые семьи, у которых родился второй ребенок (имеют более двух детей). Если родители рассчитали кредит в Сбербанке и поняли, что средств в семейном бюджете недостает, финансовое учреждение может предложить использовать материнский капитал. Достаточно принести справку из Пенсионного фонда РФ об остатке доступных средств. При этом льготы в рамках господдержки сохраняются.

Плюсы и минусы схем «Накопи на мечту»

Если взглянуть со стороны, то подобная методика создания накоплений просто идеальна. Для кого-то это действительно так, вот только идеализировать ее не стоит. Плюсы системы очевидны. Это:

- вы регулярно откладываете деньги комфортными для вас суммами;

- вы продвигаетесь к своим целям, не используя кредитов;

- вы вырабатываете привычку делать накопления, которая уже сама по себе отлично помогает в жизни;

- вы следуете графику, лишая себя соблазна пропустить «платеж» или вовсе отказаться от накоплений.

Если говорить о слабых сторонах метода, то и они есть. Так, подобные схемы и таблицы не учитывают реальной финансовой ситуации человека. В них не учитывается ваш реальный доход и потребности в расходах, а значит, даже самая простая схема может быть для кого-то затруднительной.

Нередки случаи, когда человек просто не может выделить нужную для копилки сумму из бюджета, и к таким ситуациям необходимо быть готовыми.

В любом случае, какой бы метод создания накоплений вы ни выбрали, важно не забывать о ведении и планировании бюджета, чтобы отсутствие денег на карте не вынуждало вас раз за разом влезать в копилку

личный кабинет

Формула расчета накоплений по вкладу с пополнением

Для того чтобы самостоятельно рассчитать, на какую сумму необходимо ежемесячно пополнять вклад, чтобы за определенный период времени накопить желаемую сумму, необходимо воспользоваться следующей формулой:

Где:

- S – процентная ставка по вкладу;

- Sum – планируемая сумма накоплений;

- B – первоначальная сумма на вкладе;

- K – количество месяцев, за которое мы хотим накопить деньги;

- P – сумма ежемесячных пополнений вклада.

Разберем на конкретном примере, как применять данную формулу:

- Планируемая сумма накоплений (Sum): 1 000 000 руб.

- Первоначальная сумма на вкладе (B): 100 000 руб.

- Процентная ставка по вкладу (S): 10%

- Количество месяцев, за которое мы хотим накопить деньги (К): 36

Теперь, исходя из этих данных, рассчитаем P – сумму, на которую нам необходимо ежемесячно пополнять наш вклад:

Налог с дохода от вкладов

Доходы граждан облагаются подоходным налогом, ставка которого равна 13% от суммы прибыли. Проценты, начисляемые на вклад, также считаются доходом и подлежат налогообложению. Сбор взимается с совокупной процентной прибыли по депозитам за вычетом необлагаемого процентного дохода, который рассчитывается так: 1 000 000*ставку рефинансирования ЦБ РФ, действующую на момент расчета.

К примеру, вкладчик в конце года должен получить доход по депозиту в размере 75 000 рублей. Ключевая ставка составляет 4,25 % годовых. Рассчитываем необлагаемый процентный доход: 1 000 000*4,25%=42 500 рублей.

Далее считаем, с какой суммы будет взиматься налог: 75 000 рублей- 42 500 рублей=32 500 рубля. И наконец, производим расчет подоходного сбора: 32 500*13%=4 225 рубля. Столько понадобится уплатить в ФНС.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Альфа-Банк

Альфа-Банк предлагает целых три копилки: одна для зарплаты, вторая для сдачи при покупках, а третью вы можете настроить сами как хотите. Накопить на машину? С Альфа-Банком это возможно!

Копилка для зарплаты

Каждый месяц часть зарплаты будет перечисляться счет «Накопилка». Вы сами решаете, какой процент с нее переместится на накопительный счет. Также вы получите 6% годовых на остаток, что позволит еще больше увеличить собранную сумму.

Копилка для сдачи

При оплате покупки картой часть стоимости товара перечисляется с карты на счет «Накопилка». Сколько это будет — решайте сами, главное, в пределах от 1% до 30% от покупки. В качестве бонуса вы получаете 6% годовых на остаток внутри счета «Накопилка». Допустим, вы потратили 2500 рублей, при этом ставка «Копилки для сдачи» 10% — значит, в копилку отправится 250 рублей.

Платеж по расписанию

Это, наверное, самый легкий способ начать копить. Просто настройте, когда деньги с основного счета будут списываться на накопительный. Вот и все! Здесь тоже начисляются 6% годовых на остаток средств.

Как открыть копилки от Альфа-Банка:

| Услуга | Есть счет / Получаете зарплату в Альфа-Банке | Нет счета «Накопилка» / Не получаете зарплату в Альфа-Банке |

| Копилка для сдачи |

Обратитесь в банк, чтобы открыть счет, либо позвоните по телефонам +7 (495) 788-88-78 (Москва) или 8 (800) 200-00-00 (регионы) |

|

| Копилка для зарплаты | Через приложение «Альфа-Мобайл» или онлайн-банкинг «Альфа-Клик» | Услуга доступна только для клиентов, обслуживающихся в рамках зарплатного проекта. |

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 6.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Вам пора перейти от трат к накоплениям

Около 9 лет назад я не только не умел копить деньги, но и жить по средствам. Доступность кредитов и наличие кредитной карты с лимитом в сотни тысяч рублей создавали ощущение, что новые деньги легко доступны. В результате мой долг перед банками рос в течение нескольких лет. Так происходило, пока я не встретил человека, который изменил мое отношение к деньгам.

Я продал свой обожаемый автомобиль, который пожирал мою зарплату, закрыл взятый на него кредит и начал учиться жить по средствам. Благодаря моей супруге я обнаружил десятки способов экономии денег, которые помогли мне сократить мои ежемесячные расходы и, наконец, получить возможность откладывать деньги каждый месяц.

Как получить пенсионные накопления

Существует несколько видов выплат пенсионных накоплений, для которых предусмотрен свой порядок назначения и сроки выплат:

-

Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

- Лица, получающие пенсию по потери кормильца или по инвалидности;

- Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

-

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет.

Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

-

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.

Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2021 году составляет 264 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

-

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

- работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

- пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2021 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 264 = 1287,88 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 192 = 1770,83 руб.

Популярные вопросы по вкладам Сбербанка?

На какой вклад лучше положить деньги под проценты в сбербанке пенсионеру

Для получения дополнительного дохода пенсионеру рекомендуем открыть вклад с капитализацией и с пополнением. В Сбербанке это вклад называется «Сбербанк Пополняй». Для пенсионеров по этому вкладу максимальные ставки независимо от суммы

Можно ли жить на проценты от вклада в Сбербанке?

Жить на проценты от вклада можно, но должно приходить как минимум 20 тыс. рублей. Для вложения подходит вклад Управляй, который предусматривает частичное снятие.

При ставках Сбербанка до 3,8% по этому вкладу вам потребуется 7млн. рублей, чтоб получать примерно 20 тыс. рублей ежемесячно по этому депозиту в виде дохода.

Выгодно ли держать деньги в Сбербанке?

Сбербанк является достаточно надежным банком, однако ставки по депозитам в нем невелики. Рекомендуем сравнить ставки и выбрать устойчивый коммерческий банк, где ставки обычно на 1% выше. К примеру, Тинькофф.

Как накопить на квартиру с зарплатой 30000?

Зарплата 30 тыс. рублей достаточно маленькая. Допустим вы будете откладывать каждый раз половину зарплаты

10 тыс. будет уходить на продукты, 5 тыс. на коммуналку и развлечения, если есть авто — то на него(бензин и прочее) Если посчитать на калькуляторе при цене квартиры в 1.5 млн, то ежемесячно нужно откладывать 7322.60 в банк на вклад со ставкой 10%. Как видите, у вас еще будет оставаться примерно 7500 на расходы, т.е. за 10 лет накопить 1.5 млн. можно без труда. Однако откладывая 15 тыс. в течение 6 лет вы накопите с нуля 1.5 млн. рублей. Однако есть ряд нюансов:

- Квартира может подорожать

- Может произойти обесценивание денег и мы не учитываем инфляцию

- Вы можете заболеть, у вас родится ребенок — риски возрастут

Решением может стать взятие ипотеки — тогда вы хоть и переплачиваете, но зато получаете в собственность жилье.

Вопрос лишь в том, дадут ли вам кредит при зарплате 30 на 1.5 млн. рублей.

Для этого нужно воспользоваться калькулятором расчета кредита по зарплате. Он покажет вам, какую сумму вам даст банк.

Считаем капитализацию вклада: калькулятор в Экселе

Чтобы было нагляднее, мы сделали калькулятор в Экселе, который считает, сколько денег будет на вкладе с капитализацией через 10, 20 и 30 лет:

Вот он: калькулятор капитализации вклада в Экселе

Чтобы пользоваться калькулятором, нажмите в верхнем меню Файл — Создать копию, и файл с возможностью редактирования появится на вашем гугл-диске. Или нажмите Файл — Скачать — Эксель, тогда калькулятор скачается на компьютер.

Затем нужно ввести две цифры в желтые ячейки:

- сколько денег будете откладывать каждый месяц;

- под какой годовой процент.

Вот так это выглядит:

По умолчанию калькулятор считает для 5000 ₽ под 5% годовых. С этими цифрами за 30 лет получится накопить 4 161 293 ₽.

Если увеличить ежемесячную сумму до 6000 ₽, получится, что нужно будет отложить за всё время на 360 тысяч больше, но при этом через 30 лет накопления вырастут на 832 тысячи.

А уж если откладывать по 10 000 ₽ в месяц, вообще красота:

Конечно, часть денег съест инфляция, но какой бы ни была инфляция, встречать ее с четырьмя миллионами на счету точно приятнее, чем с нулем.

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

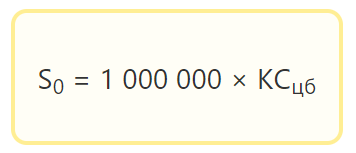

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Калькулятор вкладов предоставлен сайтом calcus.ru