Как сделать электронный полис осаго через интернет?

Содержание:

- Сколько стоит страхование автомобиля – 5 факторов, влияющих на стоимость полиса

- Оформление Е-ОСАГО через базу данных РСА

- Что такое автострахование и для чего оно необходимо?

- Как выбрать страховщика для получения полиса ОСАГО онлайн

- Где застраховать машину на выгодных условиях – обзор ТОП-5 компаний-страховщиков

- Как рассчитать стоимость ОСАГО

- Как избежать ошибок при заполнении

- В чем преимущества?

- Можно ли оформить ОСАГО в другом регионе

- Как оформить электронный вариант ОСАГО?

- Преимущества онлайн страхования ОСАГО

- Из чего складывается стоимость страховки

- Преимущества и недостатки электронного страхования

- Стоимость страхования от угона авто

- Что такое автостраховка, и почему так важно застраховать машину

Сколько стоит страхование автомобиля – 5 факторов, влияющих на стоимость полиса

Стоимость полиса зависит, в первую очередь, от его разновидности. Чем больше страховых случаев предусматривает договор, тем выше цена.

Влияет на стоимость и место проживания автовладельца. Жителям мегаполисов страховки ОСАГО и КАСКО обойдутся дороже. Что логично – в крупных городах вероятность наступления ДТП в несколько раз выше, следовательно, выплаты производятся чаще. Так в Москве полис ОСАГО для легкового автомобиля среднего класса стоит от 6 000 рублей и выше.

Влияют на цену и индивидуальные показатели – возраст автовладельца и стаж вождения, а также характеристики самого транспортного средства.

Теперь – подробнее об этой группе факторов.

Фактор 1. Марка и модель автомобиля

Модификация транспортного средства и бренд автомобиля напрямую влияют на цену ОСАГО и особенно КАСКО.

Например, стоимость ремонта разных машин (даже внутри одного класса) сильно отличается. Значит, и страховые премии должны быть разными.

Или другой факт – некоторые марки и модели авто пользуются особой популярностью у угонщиков. А есть такие машины, которые не угоняют вообще или воруют крайне редко.

Значение имеют габариты автомобиля и мощность двигателя. К примеру, при оформлении ОСАГО для малолитражек с мощностью движка до 50 лошадиных сил выставляется минимальный коэффициент 0,6. Для самых мощных автомобилей коэффициент будет на единицу больше – 1,6.

Фактор 2. Наличие сигнализации

Страховщики внимательно отслеживают статистику угонов и группируют охранные системы по степени их надёжности.

У каждой компании есть свой список моделей противоугонных систем, установка которых значительно снижает страховые тарифы. Особым доверием у агентов и менеджеров пользуются спутниковые охранные устройства.

Фактор 3. Год выпуска авто

Чем «старше» автомобиль, тем выше его страховые тарифы. Правда, значение имеет не только возраст, но и состояние машины, а также её объективная цена на текущий момент.

Большинство компаний не обслуживают автомобили, возраст которых превышает 8-10 лет. Помните об этом, приобретая б/у транспорт.

Фактор 4. Стоимость авто на момент страхования

При страховании новых автомобилей из автосалонов для определения стоимости полиса используется цена машины, указанная в договоре купли-продажи. Цены на транспортные средства с пробегом определяются, исходя из рыночной ситуации.

Автовладельцам при заполнении заявления выгоднее указать нижнюю границу в диапазоне рыночных цен: это немного снизит стоимость страховки. Однако слишком «дешевить» тоже не стоит: если вашу машину угонят, полученной компенсации может не хватить на приобретение аналогичной модели.

Фактор 5. Водительский стаж страхователя

Чем опытнее водитель, тем ниже вероятность ДТП и аварий. Справедливо, что автовладельцы со стажем платят за полисы ОСАГО и КАСКО меньше, чем новички.

Влияет на цену и количество дорожных нарушений за определённый период. Так, каждый год безаварийной езды даёт водителям право на 5% скидки при покупке ОСАГО.

Таблица даст наглядное представление о том, как индивидуальные параметры влияют на стоимость полиса:

| № | Параметры | Влияние на стоимость страховки |

| 1 | Марка автомобиля | Страхование популярных марок авто обойдётся дороже |

| 2 | Наличие сигнализации | Чем лучше защита – тем дешевле полис |

| 3 | Год выпуска | Для «старых» установлены повышенные тарифы |

| 4 | Стоимость авто | Чем дороже рыночная цена машины, тем выше стоимость полиса |

| 5 | Стаж водителя | Опытные водители платят по сниженным коэффициентам |

Оформление Е-ОСАГО через базу данных РСА

Для исключения проблем с приобретением полисов автогражданской ответственности, в 2015г. правительство РФ своим постановлением за №567, внесло дополнения в законодательство об ОСАГО. Поправки к ФЗ №40, предписывающие создание альтернативной, электронной системы автострахования, вступили в действие с началом 2017г. К этому времени страховые компании под эгидой Союза автостраховщиков были обязаны создать эффективно работающие онлайн-инструменты для продажи владельцам авто автостраховок в электронной форме.

Электронный полис ОСАГО, с юридической точки зрения, представляет собой полный аналог стандартного бумажного полиса.

Различие состоит в том, что он полностью виртуален, и не предусматривает никакого вещественного «воплощения», в виде официального бланка со степенями защиты. Впрочем, полис е-ОСАГО можно распечатать на принтере, и всегда иметь при себе. Распечатка пригодится для подтверждения наличия страховки при проверке сотрудниками ГИБДД.

Внимание! Возить в машине бумажную распечатку вовсе не обязательно. При желании, работники автоинспекции всегда смогут проверить подлинность электронного полиса по своей базе данных.. Гарантом бесперебойной работы системы интернет-продаж е-ОСАГО выступал РСА

В качестве координации действий фирм-страхователей на рынке электронных полисов была создана особая служба — Е-Гарант. Она доступна пользователям на странице официального сайта Союза, расположенной по электронному адресу https://egarant.autoins.ru/

Гарантом бесперебойной работы системы интернет-продаж е-ОСАГО выступал РСА. В качестве координации действий фирм-страхователей на рынке электронных полисов была создана особая служба — Е-Гарант. Она доступна пользователям на странице официального сайта Союза, расположенной по электронному адресу https://egarant.autoins.ru/.

Оформить е-ОСАГО через сайт Союза автостраховщиков может каждый владелец машины, в ситуации, когда некая компания-страховщик не может продать ему этот полис через свой сайт. Происходят такие ситуации при неких технических сбоях на официальных порталах компаний-страховщиков.

Весь алгоритм приобретения «автогражданки» при посредстве сервиса Е-Гарант происходит следующим образом:

- Потенциальный приобретатель электронной страховки заходит на сайт одной из страховых компаний, предоставляющей услуги по продаже электронных полисов. Сегодня на отечественном рынке автострахования действует 12 подобных организаций.

- После заполнения электронной формы, при невозможности осуществить продажу с сайта компании-страховщика, покупатель перенаправляется по открывающейся ссылке на официальный портал РСА с сервисом Е-Гарант. Данный переход предусмотрен программой, заранее заложенной в каждом онлайн-калькуляторе страховой компании. Поэтому, при возникновении каких-либо сбоев в работе системы онлайн-продаж, клиент автоматически перенаправляется на сайт Союза автостраховщиков.

- Попав на страницу РСА, покупатель страховки должен по-новому заполнить электронную форму, указав номер техпаспорта автомашины и регион регистрации.

- Служба Е-Гарант, после обработки предоставленных данных, самостоятельно назначит автостраховщика, который сможет продать клиенту е-ОСАГО. Продавец назначается автоматически, и не в праве отказаться от продажи. Внизу экрана появляется ссылка на электронный адрес страховой компании.

- Автовладельцу потребуется, кликнув мышкой по открывшейся ссылке, перейти на сайт страховой фирмы. Здесь он опять заполняет электронную форму, вводя требуемые данные. После оплаты нужной суммы, на указанный им е-мейл высылается письмо с содержащимся в нём виртуальным полисом е-ОСАГО.

С помощью службы Е-Гарант, каждый собственник автотранспортного средства гарантированно сможет купить полис «атогражданки» в любое подходящее время. Работа сервиса не зависит от наличия у страховщика бумажных бланков или от технических сбоев на официальных сайтах. В этом состоит неоспоримое удобство системы Е-Гарант для приобретателей автостраховок.

Что такое автострахование и для чего оно необходимо?

Статистика свидетельствует, что в России более 44 миллионов только легковых автомобилей. Ежегодно на дорогах страны происходит около 200 000 ДТП, в которых страдает не только «железо», но и сами люди. Защита здоровья и личного имущества заботит каждого разумного человека.

Автострахование – самый актуальный и эффективный способ защитить интересы владельцев и пассажиров транспортных средств.

Для начала дадим юридическое определение термину.

В России, как и во многих других государствах, действует система обязательного страхования автовладельцев. «Автогражданка» позволяет страхователю покрыть расходы лица, пострадавшего по его вине.

То есть, если вы – виновник аварии, в которой пострадало имущество и/или здоровье другого автовладельца (или пассажиров транспорта), оплачивать убытки будете не вы, а страховая фирма. И наоборот, если кто-то въехал в вашу машину и нанёс ей повреждения, ущерб возместит страховщик виновника ДТП.

Однако ваши личные убытки обязательная страховка не покрывает. Для таких случаев предусмотрен другой вид защиты – добровольное страхование транспорта и здоровья водителя.

По такому полису вы получаете компенсацию независимо о того, кто виноват в аварии. Добровольная страховка защитит ваши интересы в случае угона, хищения, любых других видов причинения вреда транспортному средству.

Автострахование решает сразу несколько важных задач:

- защита имущественных интересов автовладельцев;

- защита здоровья и жизни участников дорожного движения;

- быстрое и полноценное урегулирование спорных вопросов и конфликтов между участниками ДТП;

- повышение безопасности на дорогах.

Страховой полис автовладельца или водителя транспорта, конечно, не снижает риск аварии. Но этот документ выступает своего рода психологическим фактором, придающим водителям и пассажирам уверенности в своей безопасности.

Подробнее о том, что такое страхование, в обзорной статье по этой тематике. О страховании имущества также читайте специальный материал.

Как выбрать страховщика для получения полиса ОСАГО онлайн

Если вы много лет заключаете договора с одним и тем же страховщиком, смысла его менять, наверно, нет. Но как быть в том случае, когда ваша компания еще не наладила процесс составления договоров в электронном виде? Специалисты все же считают, что лучше подождать, когда прогресс распространится на остальных страховщиков и пока оформить обычный бумажный бланк ОСАГО, ведь слишком часто из-за несовершенства системы страхования в России возникают проблемы, связанные с неприменением КБМ.

Как восстановить потерянный КБМ для получения скидки по ОСАГО читайте тут.

В настоящее время застраховать машину через интернет и получить электронный полис ОСАГО можно примерно в двадцати компаниях:

- МСК Московская страховая компания (http://sgmsk.ru/);

- Паритет-СК (http://www.paritet-sk.ru/);

- Росгосстрах (http://www.rgs.ru/);

- Энергогарант (https://www.energogarant.ru/);

- Согласие (https://www.soglasie.ru/);

- ВСК Военно-страховая компания (http://www.vsk.ru/);

- Альфастрахование (http://www.alfastrah.ru/);

- Ресо-гарантия (http://www.reso.ru/) и некоторые другие.

При выборе организации следует ознакомиться с отзывами клиентов, а также с информацией, предоставленной на официальном сайте компании, при этом обратить внимание на:

- размер уставного капитала (чем больше, тем лучше);

- период работы (приветствуется длительность свыше восьми лет);

- рейтинг среди компаний-страховщиков – такую информацию можно найти в интернете, а также на сайте РСА.

Для выбора страховой компании в вашем регионе и сравнении цен удобно пользоваться сайтами-интеграторами.

Где застраховать машину на выгодных условиях – обзор ТОП-5 компаний-страховщиков

На территории России работают сотни организаций с лицензией на страхование транспортных средств. Выбор достойного партнёра из столь большого числа вариантов – дело нелёгкое.

Представляем пятёрку самых надёжных и проверенных компаний, предлагающих автомобилистам максимально комфортные и выгодные страховые программы.

1) АльфаСтрахование

Национальный лидер рынка страхования. Универсальный страховщик, работающий с 1992 года. Головной офис расположен в Москве. Среди преимуществ компании – высокий уровень обслуживания, быстродействие, курс на передовые интернет-технологии.

Фирма в числе первых стала продавать автомобильные страховки онлайн. Сегодня здесь можно оформить полностью цифровой полис ОСАГО. Это быстро, удобно, безопасно и недорого. Готовая страховка е-ОСАГО высылается файлом на почтовый ящик заказчика и обладает всеми правами традиционного страхового документа.

Другие продукты автострахования – «КАСКО от угона», «КАСКО в десятку» (с фиксированной ценой полиса в 9950 рублей), «Альфа ВСЁ ВКЛЮЧЕНО» (страховка с самым широким набором опций), «Зелёная карта» (для выезжающих на авто в Европу).

2) Ренессанс-Страхование

Крупная российская компания, обслуживающая частных и юридических лиц с 1997 года. Общий объём страховых выплат в 2015 году – 13 млрд. руб. Надёжность, оперативность, наивысший рейтинг «А++» от самого авторитетного российского агентства «Эксперт».

Быстрое оформление полисов ОСАГО, КАСКО, продление существующих страховок на выгодных условиях, консультации по телефону, акции для новых и постоянных клиентов фирмы. Страхование онлайн, бесплатная доставка полисов.

3) Тинькофф Страхование

Компания, основанная в 2013 году командой «Тинькофф Банка». Курс на актуальные цифровые технологии, постоянное повышение комфорта и удобства клиентов. Каско и ОСАГО для автовладельцев с любым стажем вождения.

Оформление полисов через интернет, множество вариантов оплаты, бесплатная доставка на дом. Продажа КАСКО с франшизой по сниженной цене. Акция КАСКО+ОСАГО со скидкой на оба вида страховок.

4) Ин Тач (INTOUCH)

Фирма практикует все виды страхования, но делает упор на защите транспортных средств. Фишка этого страховщика – в отсутствии страховых агентов. Все операции совершаются напрямую, без посредников.

ОСАГО со скидкой 9%, различные виды Каско (только угон, только ущерб, ущерб + угон), бесплатная доставка готовых полисов, круглосуточная поддержка клиентов, направление застрахованного транспорта на ремонт с первого звонка.

5) РЕСО-Гарантия

Опытная страховая фирма с сотнями филиалов во всех крупных городах РФ. Действует на рынке с 1991 года. Страхование транспорта – приоритетное направление работы. Здесь можно купить все виды автомобильных страховок, включая ОСАГО, КАСКО, «Зелёная карта».

Заказ страховки через интернет на стандартном бланке либо полностью в цифровом виде. Любые виды оплаты, в том числе оплата в рассрочку без комиссии. Быстрое реагирование при возникновении страховых ситуаций.

Хотите выиграть время при поиске страховой программы – пользуйтесь услугами сервиса СтраховаяБиржа.рф. Здесь можно не только выбрать компанию с максимально выгодными условиями, но и сразу купить страховку в онлайн-режиме.

Смотрите интересный ролик на тему автострахования.

Как рассчитать стоимость ОСАГО

Стоимость страховки ОСАГО определяется следующими факторами, которые лучше оценивать при их совокупном и комплексном влиянии:

- размером базового тарифа – ставкой, установленной страховщиком;

- регионом, в котором зарегистрировано авто – в центральных областях, особенно в столице и других крупных городах застраховать автомобиль обойдется дороже, поскольку интенсивность движения существенно выше, чем в провинции, что приводит к увеличению риска ДТП;

- мощностью двигателя машины – чем мощнее автомобиль, тем больше придется заплатить за страховку, поэтому лучше выбирать машину с оптимальными характеристиками;

- возрастными характеристиками водителя и его опытом – опытным автомобилистам предлагаются условия лучше, чем новичкам;

- количеством водителей, вписанных в полис;

- сезонностью использования машины – если автомобиль предполагается эксплуатировать не круглый год, лучше застраховать машину на определенное количество месяцев; общая цена договора окажется ниже, хотя полис обойдется дороже в пересчете на единицу времени действия защиты;

- наличием прицепа к автомобилю;

- количеством зафиксированных нарушений в предыдущий период;

- дисциплинированностью водителя – лучше не допускать аварий, чтобы не допустить возрастания коэффициента, учитывающие этот показатель.

Расчет цены полиса, чтобы застраховать автомобиль, выполняется по следующей формуле:

Ц = БТ×Кт×Км×Квс×Ко×Кс×Кн×Кпр×Кбм, в которой

- Ц – цена договора;

- БТ – величина базового тарифа, утвержденного СК.

Далее в формуле представлены коэффициенты, влияющие на стоимость договора, в зависимости от перечисленных выше факторов:

- Кт – территориальный; от 0,5 до 1,9, в зависимости от региона;

- Км – мощности двигателя автомобиля, в пределах от 0,6 до 1,6, где учитывается объем камер сгорания мотора;

- Квс – возраста и стажа, выбирается из таблицы, диапазон – от 0,93 до 1,87;

- Ко – ограниченности использования; выбирается 1 – где число включенных в договор водителей ограничено, 1,87 – если ограничения отсутствуют, 1,8 – если страховку оформляет организация;

- Кс – сезонности эксплуатации; колеблется в пределах от 0,5 для трехмесячной защиты до 1, где защита оформляется на год;

- Кпр – наличия прицепа; выбирается 1 (где данное устройство отсутствует) или в пределах от 1,16 до 1,4 (в зависимости от вида транспортного средства);

- Кн – определяется с учетом числа нарушений, чем меньше зафиксированных случаев, тем лучше условия договора;

- Кбм – бонус-малус, где оценивается дисциплинированность водителя; все автомобилисты разделяются на 13 классов с распределением величины коэффициента от 0,5 до 2,45, в зависимости от того, чем лучше прошел год в отношении числа страховых случаев; пересчитывается ежегодно.

Автомобилист может подсчитать размер страховки самостоятельно, если располагает необходимыми данными. Но выполнять расчет таким образом – не самый оптимальный способ. Формула достаточно сложна, поэтому самому в ней разобраться непросто, с учетом всех нюансов.

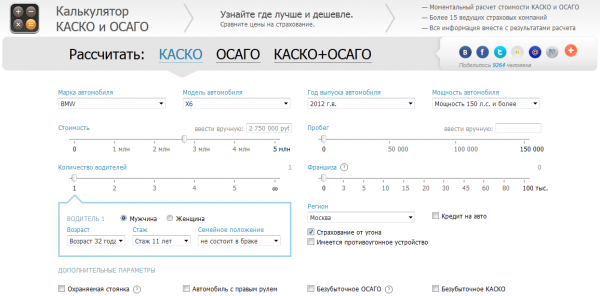

Чтобы правильно рассчитать цену и застраховать автомобиль, лучше обратиться к специалисту или воспользоваться онлайн-калькуляторами, предлагаемыми СК на своих официальных сайтах. Водитель может уточнить размер страховки, подставив необходимые данные в соответствующие поля сайта, и после сравнения результатов выбрать оптимальный вариант, подходящий лучше других, чтобы застраховать автомобиль.

Как избежать ошибок при заполнении

Будьте внимательны при заполнении. Перед тем, как вносить информацию в специальные поля, обязательно все проверьте, изучив документы. Даже маленькая ошибка или опечатка могут привести либо к сбою, либо к несоответствию данных в вашем полисе и в базе РСА.

Взять все анкетные данные вы тоже можете на сайте РСА.

Распечатайте этот полис на цветом или ч/б принтере, и положите в машину. Это понадобится при проверке сотрудниками ДПС. К сожалению, полностью онлайн проверка пока не доступна во всех регионах России, но вполне возможно, что скоро вообще не придется возить с собой даже распечатку.

Некоторые СК, сразу после онлайн оформления страховки, дублируют полис, за собственный счет, в виде бумажного письма на ваш адрес, а также прикладывают памятку о порядке действий при страховых случаях.

В чем преимущества?

Электронная версия автогражданки имеет ряд неоспоримых преимуществ перед обычной версией, а именно:

- Отсутствие услуг страховых агентов, которые зачастую пытаются навязать дополнительные услуги, которые попросту не нужны автолюбителю. Это делается для увеличения чистой прибыли страховой компании.

- Процесс оформления занимает не больше 10 минут, при этом всю процедуру можно выполнить, не выходя из дома и в любое время (круглосуточно), так что не придется подстраиваться под график работы страховщика.

- Страхователь экономит собственные силы, время и денежные средства (так как никто не навяжет ему дополнительные ненужные пункты страхования в договоре).

Больше информации о преимуществах и недостатках электронной страховки можно найти здесь.

Можно ли оформить ОСАГО в другом регионе

Оформление в другом городе или регионе полиса ОСАГО может понадобиться в ситуациях:

- путешествия или длительной командировки;

- переезда на новое место жительство;

- нахождения иностранных граждан с истекающим сроком договора страхования на территории РФ.

Порядок оформления полиса является одинаковым для всех регионов Российской Федерации, поэтому ничего нового страховые компании в этом случае потребовать не могут. А отказ в страховании в таких случаях является незаконным.

Для оформления ОСАГО в любом регионе следует либо явиться в офис страховой, предъявив агенту стандартный пакет документов, либо оформить электронный полис через интернет

При этом важно знать, что оформить страховку на автомобиль может любой человек, фактически управляющий транспортным средством, а присутствие владельца в таком случае необязательно

Но также следует учесть, что оформление полиса не по месту прописки не означает, что прописки вообще не должно быть. Без постоянной или временной регистрации заключить договор о страховании невозможно.

Как оформить электронный вариант ОСАГО?

Для оформления такого полиса от владельца автотранспортного средства требуется:

1. Выбрать страховую компанию.

2. Уточнить название их официального сайта.

3. Подготовить необходимые документы.

Гражданину потребуется:

- личный паспорт;

- паспорта лиц, которые имеют допуск управлять этим автомобилем;

- диагностическую карту.

5. Пройти регистрацию.

Для этого следует:

- ввести фамилию, имя и отчество;

- серию и номер паспорта;

- адрес по прописке;

- дату рождения;

- номер телефона;

На мобильный номер большинство страховщиков пересылают код, который потребуется ввести в специальное поле для подтверждения пройденной регистрации.

точный адрес электронной почты.

Адрес введенной электронной почты лучше перепроверить несколько раз, поскольку на него придет страховка после перечисления оплаты.

6. В последующем нужно найти раздел, касающийся автотранспортных средств.

7. Кликнуть мышкой по подразделу «ОСАГО».

У большинства компаний на их официальных сайтах предусмотрены подсказки, как заполнять заявку на получение документа. Рекомендуется с ними ознакомиться, чтоб избежать различных ошибок при заполнении.

8. Выбрать команду «Оформить полис».

В зависимости от страховщика подобные команды могут иметь различное название, например, «Оформить новый полис».

9. Внести все данные в заявление.

Здесь нужно указать:

- личные сведения о владельце автотранспортного средства, в частности, его ФИО, паспортные данные и прочее;

- личные данные обо всех лицах, имеющих право на управление этим автомобилем;

- сведения о транспортном средстве: регистрационный знак, мощность двигателя, год выпуска и прочее.

Все сведения об автомобиле нужно брать только с ПТС и диагностической карты.

10. После заполнения заявления необходимо нажать на команду «Расчет стоимости ОСАГО». От человека потребуется подождать 2 – 5 минут пока программа будет обрабатывать все введенные данные.

По окончанию проверки на мониторе компьютера высветиться стоимость ОСАГО.

После перевода денег страховщик сразу отправит на электронную почту ОСАГО, который потребуется распечатать.

Важно: если после произведенного перечисления денежных средств полис не пришел на электронную почту, следует проверить, правильно ли она была указана при регистрации на сайте, а позднее связаться с сотрудниками страховой компании.

Как выбрать СК?

Выбранная страховая компания должна быть надежной, иначе человек рискует остаться без ОСАГО или возникнут лишние сложности при наступлении страховых случаев.

В этом вопросе эксперты советуют:

Внимательно изучать отзывы клиентов о различных страховщиках, особенно обращать внимание на порядок выплаты денежных средств при наступлении страховых случаев. Если много негативных отзывов, то советуется остановить выбор на другой СК

Если много негативных отзывов, то советуется остановить выбор на другой СК.

Убедиться, что страховщик имеет соответствующую лицензию, дающую ему право выдавать электронное ОСАГО.

Обратить внимание, сколько лет компания работает на рынке.

Важно: если длительное время гражданин заключал договор с определенной СК и не возникало никаких разногласий, то лучше оставаться их клиентами и не менять страховщика.

Стоимость

Каждый владелец ТС может рассчитать стоимость полиса. Для этого следует воспользоваться калькулятором, который есть на официальных сайтах страховщиков.

Здесь необходимо ввести следующие сведения:

- класс, к которому относится автомобиль;

- мощность его двигателя;

- сколько человек имеют право управлять ТС и их водительских стаж;

- срок, на который оформляется ОСАГО;

- регион и прочее.

Совет: для полного расчета стоимости необходимо ввести сведения в каждое поле.

В случае, когда у человека возникают трудности с заполнением данных или требуется уточнить какие-либо моменты, касающиеся цены полиса, можно всегда позвонить сотрудникам страховой компании.

Преимущества онлайн страхования ОСАГО

Оформление страхового полиса онлайн имеет свои слабые и сильные стороны. Разберемся в них подробней.

Преимущества:

- Вы сможете сэкономить массу времени и сил;

- Вам не придется подстраиваться под график работы страховой компании;

- Оформление страховки через интернет не влечет за собой лишних расходов – у страховых агентов просто не будет возможности навязать вам дополнительные расходы.

Казалось бы, при таком списке плюсов данный способ оформления полиса ОСАГО должен пользоваться наибольшим спросом. Однако не все так просто!

Чтобы купить автострахование в интернете, нужно выполнить несколько важных условий:

- Иметь самому компьютер, оргтехнику и доступ к интернету;

- Владеть свободным временем для внесения в программу личных данных;

- Обладать платежным инструментом (как правило, ним выступает банковская карточка).

Как показывает практика, одновременным наличием всех трех составляющих располагает далеко не каждый соискатель автогражданки.

Из чего складывается стоимость страховки

Для страховой компании главным показателем рентабельности является степень вероятности страховых случаев. Таким образом оцениваются страховые риски, и на этой основе рассчитывается цена полиса.

Для страхования ОСАГО существуют единые базовые тарифы, которые корректируются в зависимости от условий использования авто. Поэтому стоимость обязательного автострахования можно вычислить относительно просто. Для КАСКО, добровольного автострахования, Зелёной карты фиксированных ставок нет. В данном случае следует рассказать лишь об общих параметрах, на основании которых рассчитывается стоимость.

На цену влияют такие факторы:

- Регион проживания водителя и использования автомобиля. Эксплуатация автомобиля на плохих дорогах и в суровых погодных условиях способствует возникновению страховых случаев гораздо чаще. В городах страховка будет дешевле за счёт качества дорог, а вот в мегаполисах есть фактор повышенной плотности движения, что повышает риск аварии.

- Стаж водителя, его аварийная история и возраст. Для молодых людей до 22 лет стоимость страховки будет выше, поскольку априори большого опыта вождения автомобиля у них нет. Дешевле всего обойдётся страховой полис водителям, которые старше 49 лет и имеют большой опыт безаварийного вождения. Водители в возрасте от 70 лет должны будут заплатить больше, поскольку больше и рисков попадания в дорожно-транспортное происшествие или возникновения проблем со здоровьем.

- Тип и марка автомобиля. Стоимость КАСКО напрямую зависит от рыночной цены автомобиля, а для разных типов ТС и их мощности существуют свои расценки ОСАГО.

- Год выпуска машины. Чем старше автомобиль, тем больше вероятность поломки во время движения, которая может привести к дорожно-транспортному происшествию. Соответственно, водители автомобилей-долгожителей платят за автостраховку больше.

- Количество и состав людей, которые управляют автомобилем. Довольно сложной бывает ситуация, когда владелец автомобиля находится в возрасте 50 лет, имеет 25-летний стаж безаварийного вождения, при этом вписывает в страховой полис своего двадцатилетнего сына, который получил водительские права всего лишь полтора года назад. В этом случае среднее арифметическое не применяется и считается, что страховка выписывается по тарифу, установленному для молодого человека с недостаточным опытом вождения.

- Тарифы страховой компании. Каждая из них устанавливает тарифы по КАСКО и ДСАГО самостоятельно. Страховые компании, которые только недавно начали свою деятельность на российском рынке автострахования, обычно предлагают более низкие тарифы, стремясь к демпингу. Более надёжные страховщики уже давно прошли этот период и устанавливают гораздо более высокие цены. В то же время и уверенность автовладельцев в них гораздо выше.

- Срок действия полиса. Он может быть различным, но не может превышать одного календарного года. Как правило, страховые компании выписывают страховки на три месяца, на полгода или на год. Также можно оговорить период, во время которого транспортное средство не будет эксплуатироваться.

Молодой водитель всегда платит за страховку больше

Для подбора оптимальной стоимости страхового полиса необходимо, во-первых, выбрать тип автострахования и подобрать набор опций, которые необходимо включить в страховой договор. Во-вторых, следует изучить тарифы и условия страхования в нескольких компаниях, чтобы выбрать наиболее приемлемые.

Для расчёта стоимости страховки вовсе не обязательно наносить визит в страховую компанию. Можно воспользоваться страховым онлайн-калькулятором. Единого онлайн-калькулятора попросту не существует, поскольку каждая страховая компания (или брокер) создаёт соответствующий интернет-ресурс самостоятельно и под своим брендом. Но есть сайты, где предлагается сравнить несколько предложений. Например, стоимость ОСАГО можно рассчитать на сайте РСА. Сравни.ру даёт возможность выбрать страховку КАСКО в 97 компаниях. Принцип везде одинаков: в поля вводятся данные автомобиля и владельца, примерная стоимость рассчитывается автоматически.

В онлайн-калькулятор нужно ввести необходимые параметры, и стоимость будет рассчитана автоматически

Преимущества и недостатки электронного страхования

Плюсы:

- Полис оформляется дома, что экономит время клиента. Не нужно ехать в офис и изучать бумаги и договора, ведь всё это можно сделать дома за компьютером.

- Чаще всего электронное страхование обходится дешевле, чем непосредственно через страховые компании.

- Простое оформление бланка.

- Возможность мгновенной оплаты через электронные ресурсы.

- Клиент ограждается от навязывания лишних услуг.

- Не нужно дополнительно идти в офис, чтобы забрать полис, так как он будет отправлен на электронный адрес.

Помимо плюсов и простоты оформления электронного полиса, существует ряд недостатков такой услуги:

- Недостаточно информации об услуге.

- Скептическое отношение людей к заполнению важных документов через интернет.

- Возможность попасть на ненадежную страховую компанию.

Стоимость страхования от угона авто

От чего зависит?

Стоимость страхования от угона рассчитывается каждым страховщиком по своим алгоритмам, в соответствии с их статистикой страховых случаев.

Возраст и пробег автомобиля

Чем больше возраст – тем выше стоимость страховки. Автомобили старше 10-летнего возраста обычно не страхуются.

Стоимость автомобиля

Страховой тариф определяется в доле от стоимости транспортного средства, которая может быть заявленная и оценочная. Во втором случае можно прибегнуть к помощи независимого эксперта, имеющего соответствующую лицензию. Стоимость автомобиля может оцениваться с учетом и без учета износа, от которого будет зависеть страховая выплата.

Модель транспортного средства

Страховщики ведут статистику угонов транспортных средств. Страховка наиболее угоняемых моделей стоит дороже.

Количество и опыт водителей включаемых в страховку

Чем меньше водителей, вписанных в страховку и больше их опыт – тем ниже стоимость страховки.

Оснащенность противоугонными средствами

В зависимости от наличия и модели противоугонных средств скидка на страхование от угона может составить от 5 до 80% (спутниковые противоугонные системы).

Размер франшизы, прописанной в договоре

Франшиза – это размер ответственности в денежных средствах, который страхователь берет на себя. Может определяться в фиксированной сумме или в доле и быть условной (страховая сумма выплачивается полностью, если она выше размера франшизы) или безусловной (страховая сумма выплачивается за её вычетом). Франшиза может распространяться на весь период страхования или на отдельную группу страховых случаев (после первого, второго и т.д.). Франшиза нужна страховщикам для отсечения мелких страховых случаев, когда стоимость оформления превышает размер самой выплаты.

Как можно сэкономить?

Для экономии на оформлении страхового договора можно:

- выбрать большую сумму франшизы;

- предоставить свидетельства своей положительной для страховщиков истории выплат;

- оговорить в договоре использование определенных противоугонных средств;

- в некоторых страховых компаниях — купить полис КАСКО онлайн.

Что такое автостраховка, и почему так важно застраховать машину

Аварии на дорогах, особенно в зимний период, явление распространённое. Институт автострахования создан для того, чтобы защищать имущественные интересы граждан. Речь идёт о тех непредвиденных расходах, которые понесут они при необходимости ремонта попавшего в аварию авто. Некоторые виды страховки предусматривают и такой ущерб, как хищение транспортного средства, кражи определённых его модулей или причинение вреда злоумышленниками.

Заключая договор со страховщиком, автовладелец обеспечивает себе «подушку безопасности», которая частично или полностью покроет расходы в непредвиденных ситуациях, связанных с ущербом, нанесённым его транспортному средству.

Сегодня вы можете застраховать машину онлайн, заключив контракт с поставщиком услуги в удалённом режиме.