Какими правами обладает акционер на получение дивидендов?

Содержание:

- Общие правила распределения доходов учредителям

- Считаем чистую прибыль

- Что нужно для выплаты дивидендов?

- Что такое дивиденды

- Понятие дивидендной доходности

- Налог на прибыль с дивидендов

- Выплата процентов по акциям

- Почему дивиденды лучше получать меньше, но чаще

- Как выплатить дивиденды

- Налогообложение

- Realty Income (O)

- Дивиденды по обыкновенным и привилегированным акциям

- Налоговые риски при непропорциональных выплатах

- Способы перечисления

- НДФЛ с дивидендов

- Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

- Бухгалтерский учет операций по начислению и выплате дивидендов

- Почему люди инвестируют в дивидендные акции?

- Что еще почитать и посмотреть

- Расчёт и порядок выплаты дивидендов

- Заключение + видео по теме

Общие правила распределения доходов учредителям

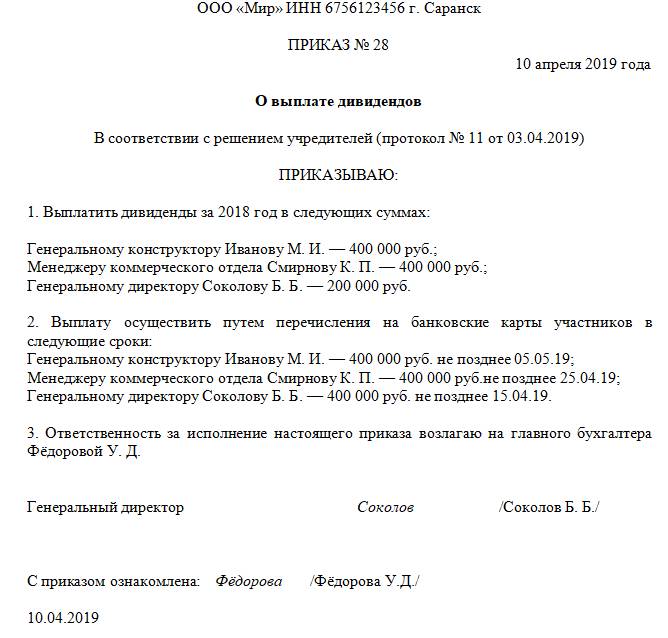

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2020 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2020 году.

Налог на дивиденды 2020 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Считаем чистую прибыль

Дивиденды платятся из чистой прибыли компании, поэтому обязательно ее считаем. Надо убедиться, что чистая прибыль вообще есть — и, если да, то сколько именно ее получилось. Для этого есть отчет о прибылях и убытках ― ОПиУ.

У нас была ситуация, что в январе чистая прибыль была с минусом, и тогда дивиденды не начислялись.

Некоторые предприниматели не смотрят на прибыль. Видят, что деньги в кассе есть и берут наугад, сколько надо. У везучих такая тактика прокатывает, но обычных людей это рано или поздно приводит к кассовому разрыву. Сегодня денег в кассе полно, а завтра всем нужно платить: сотрудникам зарплату, поставщику за товар, арендодателю за офис, бюджету налог. Если вывести больше, чем есть чистой прибыли, то можно попасть в кассовый разрыв.

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2021 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

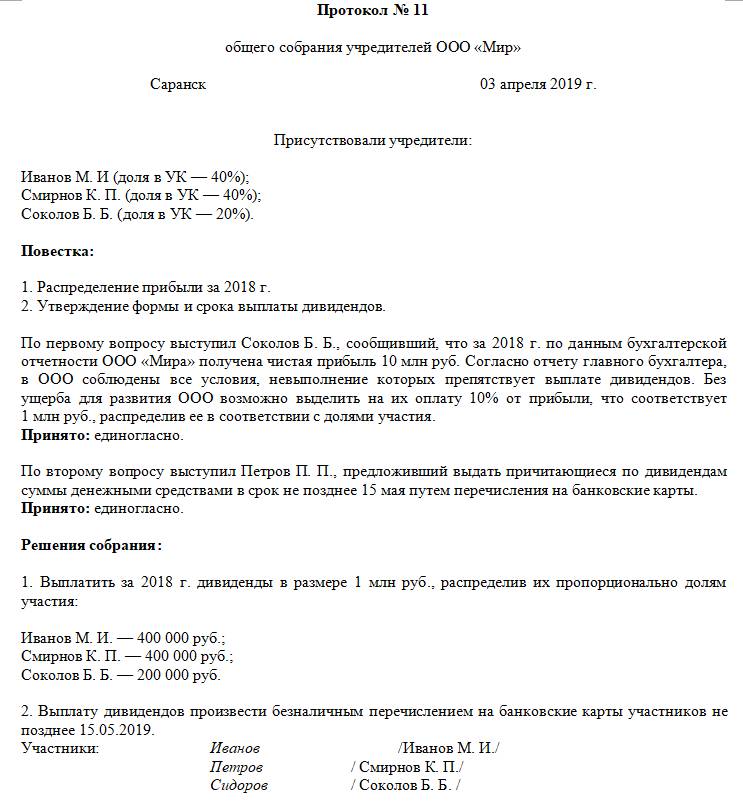

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Что такое дивиденды

Этим словом называется часть прибыли какого-либо бизнеса (оформленного как акционерное общество), которая выплачивается акционеру. То есть тому, у кого есть хотя бы одна акция компании. Происходит это так.

Акция обозначает долю в бизнесе. Например, у меня есть сто коров на ферме и я выпускаю сто акций, каждая из которых равна стоимости одной коровы. Когда вы покупаете у меня акцию – вы как будто бы покупаете одну корову.

Естественно, вы теперь получаете право на все то молоко, которое корова дает.

Когда доярки надоят молока, я его отвезу на рынок, продам, получу деньги. Ту часть денег, которую принесла ваша корова, я отдам вам. Это и будет вашим дивидендом по акции.

Понятие дивидендной доходности

Дивидендная доходность по акциям – это соотношение размера дивидендной выплаты к стоимости акции. Крайне важный показатель, который учитывают практически все инвесторы. Разберёмся, как он высчитывается и почему важен. Раз уж мы начали рассматривать дивиденды по акциям компаний на примере Газпрома, то и дивидендную доходность тоже посчитаем именно по нему. Итак, в 2019 году у нас были следующие показатели:

- Выплата дивидендов составила 16,61 рублей на акцию.

- К моменту закрытия реестра стоимость акции составляла 238 рублей.

Соответственно, дивидендная доходность получается 6,98%. Это достаточно высокий показатель, означающий, что от вложенного в акции Газпрома капитала мы получим отдачу в почти 7%. Дивиденды выплачиваются за прошедший финансовый год, то есть данная выплата соответствует прибыли, полученной за 2018 год. В 2020 году будет выплата по результатам 2019 года, и так далее

Также важно с точки зрения перспективы оценивать потенциал инвестиции в акции компании по тому, как она платит дивиденды, для этого можно посмотреть на график дивидендной доходности, например у Газпрома он вот такой по годам(шкала справа – рубли, слева — проценты):

Конечно, на рынке есть акции, которые находятся на достаточно низких уровнях как раз исходя из нашего показателя. То есть акция стоит настолько дёшево, что дивидендная доходность становится двузначной, если купить акцию прямо сейчас и ждать выплаты. Другой вопрос – это сколько нам придётся ждать. Тем не менее, есть некоторый стандарт, а именно диапазон от 5% до 6%, в котором бумага считается нормально оценённой. За рамками этих значений у нас два варианта, что, в общем-то, логично:

- Дивидендная доходность выше 6-7% по состоянию на данный момент. Бумага условно недооценена, и чем ниже показатель, тем выше вероятность её роста. То есть роста стоимости самой акции. Долгосрочные инвесторы любят скупать такие недооценённые акции и держать их долгое время.

- Дивидендная доходность ниже 5%. Это можно назвать переоценённой акцией. Существует вероятность снижения котировки до тех пор, пока она опять не попадёт в указанный диапазон. Тут нужно понимать, что для роста дивидендной доходность с 4% до 5% стоимость акции должна рухнуть на 25%, ну, или сами дивиденды вырасти. Но тут уже как решит совет директоров, сколько от чистой прибыли они направят на выплаты.

Безусловно, это не единственно возможные значения, всегда есть исключения. Поэтому их следует рассматривать просто как возможность для манёвра цены и быть готовым. Открывать продажи акции при дивдоходности ниже 5% очень рискованно, а вот покупать недооценённые акции считается нормой и правильным направлением для инвестиций

Важно помнить, покупка акций – это инвестиция, а продажа – спекуляция. Речь идёт о чистой позиции, если сначала купили, а потом продали подороже – это по-прежнему разумное инвестирование, которое принесло плоды

Налог на прибыль с дивидендов

Если дивиденды от участия в ООО выплачиваются в пользу организаций, последние обязаны уплатить налог на прибыль. Данная обязанность распространяется не только на организации, применяющие ОСНО, но также и на спецрежимников, которые по общему правилу освобождены от уплаты налога на прибыль.

Рассчитывают, удерживают и перечисляют налог не сами плательщики, а налоговые агенты. То есть, ООО, которые производят выплату дивидендов. Они же и представляют декларацию по налогу на прибыль (в форме налогового расчета — для неплательщиков налога).

В отношении дивидендов действуют специальные (пониженные) налоговые ставки по налогу на прибыль. Они установлены п. 3 ст. 284 НК РФ. Общая ставка налога на прибыль организаций с дивидендов – 13%.

По такой ставке уплачивают налог получатели дивидендов – российские организации. Налог нужно будет уплатить не позднее дня, следующего за днем выплаты дивидендов (статья 287 НК РФ). Декларация (налоговый расчет) сдается не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

По общему правилу иностранные организации, в пользу которых выплачиваются дивиденды, обязаны платить повышенный налог по ставке 15%. Но международные договоры имеют приоритет над национальным законодательством, поэтому, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, то применяются правила и нормы международного договора (ст. 7 НК РФ).

Налог здесь также уплачивается не позднее дня, идущего за днем выплаты. При этом в ИФНС , помимо декларации (налогового расчета), нужно еще сдать отдельный налоговый расчет по форме, утвержденной приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Сдают его не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

Кроме того, законом предусмотрена льготная ставка налогообложения, равная 0% (пп. 1 п. 3 ст. 284 НК РФ). Нулевая ставка применяется организациями-получателями дивидендов, которые:

- владеют на праве собственности долей в уставном капитале ООО, которая составляет не менее половины всего уставного капитала;

- на день принятия решения о выплате дивидендов владеют такой долей не менее 365 календарных дней подряд.

Нулевая ставка распространяется как на российские, так и на иностранные организации. Исключение составляют иностранные организации, государство постоянного местонахождения которых включено в список оффшоров, который формирует Минфин РФ.

Право на применение нулевой ставки нужно подтвердить. Для этого в ИФНС предоставляются документы, содержащие сведения о дате приобретения права собственности на соответствующую долю в уставном капитале ООО. Такими документами могут быть, например, договоры купли-продажи, разделительные балансы и передаточные акты. Данные документы можно представить в налоговую инспекцию вместе с налоговой декларацией.

Выплата процентов по акциям

Доходы по акциям публичных компаний получают их владельцы в течение 30 дней после публикации решения общего собрания акционеров. Выплаты дивидендов по акциям в 2020 году производятся держателям акций, зафиксированным в реестре и в соответствии с политикой компании, выпустившей акции. Например, Сбербанк производит перечисления по акциям не один, а два раза в год.

При большом количестве держателей акций и разных сроках перечислений плательщику целесообразно составить календарь выплаты 2020.

Календарь перечисления доходов по акциям организации-плательщику следует утвердить приказом.

Почему дивиденды лучше получать меньше, но чаще

Для инвестора, который рассчитывает основную прибыль получать от дивидендов, а не от разницы котировок, регулярные выплаты интереснее годовых по двум причинам:

- Срок оборачиваемости вложенных средств меньше, и у акционера всегда есть небольшой капитал. Акционер может реинвестировать дивиденды в покупку новых ценных бумаг или потратить на текущие нужды.

- Акции компаний, которые распределяют прибыль среди участников несколько раз в год, меньше подвержены рыночным колебаниям. Гэп у них проходит, как правило, быстрее.

Акционер компаний, которые платят дивиденды небольшими суммами, но часто, может продать ценные бумаги без потери на разнице котировок.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»: — Олег Сергеевич Смирнов — 50%. — Анна Александровна Смирнова — 45%. — Иван Иванович Иванов — 5%.Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

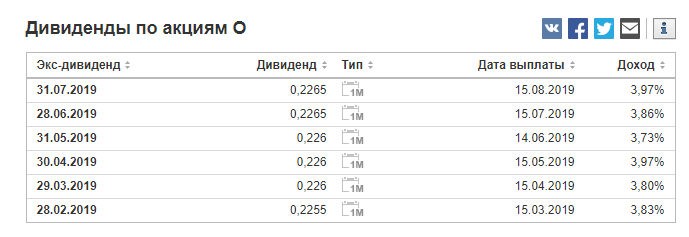

Realty Income (O)

Realty Income Corporation – это один из самых известных и крупных инвестиционных трастов недвижимости (REIT) в США. Среди компаний, производящих ежемесячные дивидендные выплаты, Realty Income считается тоже чуть ли не самой известной. Недаром ее слоган звучит именно так: «Ежемесячная дивидендная компания».

Компания занимается тем, что скупает недвижимости в США и Пуэрто-Рико и предоставляет ее арендаторам по строгой схеме: один объект – один арендатор. В числе клиентов траста значатся такие компании, как Walgreens Boots Alliance и FedEx. Да, траст занимается в основном коммерческой недвижкой.

С 1994 года компания обеспечивает акционерам возврат инвестиций на уровне 10-15% годовых, что делает Realty Income один из самых эффективных трастов США.

Дивиденды по обыкновенным и привилегированным акциям

Давайте рассмотрим, в чем между ними разница. Обыкновенная акция позволяет принимать участие в собрании акционеров, но не гарантирует дивидендов. Привилегированная не дает «права голоса» на собрании акционеров, но почти всегда гарантирует дивиденды.

Если держатели обыкновенных акций соберутся вместе, проголосуют и решат не платить никому дивиденды – дивиденды выплачены не будут. Но в следующий раз вопрос о выплате решать будут уже владельцы привилегированных акций, которых «обделили», оставили без их законной прибыли. И если они скажут: «В этот раз чтобы дивиденды были!» – компания будет обязана их выплатить.

Налоговые риски при непропорциональных выплатах

При расчете дивидендов обычно учитывается размер доли, имеющейся у каждого акционера компании. Но в НК отсутствует требование пользоваться точными пропорциями. Поэтому нередко при расчете налога на прибыль и НДФЛ возникают сложности.

Хотя выплаты могут распределяться непропорционально, представители ФНС уверены, что такие перечисления не являются дивидендами. Поэтому получатели не могут воспользоваться льготной ставкой при расчете сбора.

Хотя выплаты могут распределяться непропорционально, представители ФНС уверены, что такие перечисления не являются дивидендами. Поэтому получатели не могут воспользоваться льготной ставкой при расчете сбора.

Если инспекторы ФНС не признают выплаты дивидендами, то применяется стандартная ставка по налогу на прибыль, равная 20%. Судебная практика показывает, что суды становятся на сторону представителей ФНС.

Способы перечисления

В ФЗ №208 приводятся основные методы, применяемые для выплаты денег. Для этого можно пользоваться деньгами или ценным имуществом. В ФЗ №14 приводятся ограничения, связанные с перечислением дохода. Средства выдаются:

- наличными средствами, выдаваемыми непосредственно из кассы организации

- безналичным методом, для чего используется расчетный счет каждого акционера

- ценным имуществом

Если выдаются не денежные средства, а имущество, это аналогично его продаже. Поэтому компания, выдавшая ценности, должна уплатить НДС и налог на прибыль. Для этого учитывается рыночная цена вещей. Для определения данного параметра привлекается независимый эксперт, занимающийся оценкой имущества.

НДФЛ с дивидендов

По общему правилу при выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы НДФЛ производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При этом исчисление суммы и уплата налога в отношении дивидендов осуществляются налоговым агентом отдельно по каждому налогоплательщику –физическому лицу применительно к каждой выплате указанных доходов.

Таким образом, если дивиденды выплачиваются более одного раза в год, то исчислять и перечислять в бюджет сумму НДФЛ нужно по каждой отдельно взятой выплате.

Отметим, что также применительно к каждой выплате определяются и налоговый статус физического лица-получателя дивидендов, и соответствующая ему налоговая ставка.

Напомним, что дивиденды физических лиц, не признаваемых налоговыми резидентами РФ, облагаются НДФЛ по ставке 15 процентов, а физических лиц — налоговых резидентов — по ставке 13 процентов (ст. 224 НК РФ).

Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

До 2021 года расчет НДФЛ с дивидендов, выплачиваемых физлицам — налоговым резидентам РФ также производился по «прибыльной» формуле, указанной в п.5 ст.275 НК РФ (п.2 ст.210 НК РФ в ред. до 01.01.2021). Но с 1 января 2021 года по НДФЛ введен собственный порядок расчета налога на дивиденды для налоговых резидентов РФ. Особенности расчета налога на дивиденды содержатся в новом п. 3.1 ст. 214 НК РФ (введен Федеральным законом от 17.02.2021 № 8-ФЗ). Этот порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

-

показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией. Порядок ее расчета был подробно описан выше.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

Пример расчета НДФЛ по дивидендам.

По итогам 2020 года, общая сумма дивидендов к распределению российской организацией в адрес физического и юридических лиц — 120 000 000 руб. (показатель Д1)

Общая сумма дивидендов, полученных российской организацией, которая распределяет дивиденды и с которых удержан налог по ставке 13% — 40 000 000 руб. (показатель Д2)

Сумма дивидендов, причитающаяся физическому лицу — участнику (налоговому резиденту РФ) — 8 000 000 руб.

Для расчета НДФЛ:

- Определим показатель 1 — это сумма начисленных физлицу дивидендов — 8 000 000 руб.

- Рассчитаем показатель К = 8 млн руб./120 млн руб.= 0,06667

- Определим показатель 2 — это произведение К х Д2 = 2 666 800 руб. (0,06667×40 млн руб.)

-

Сравниваем показатель 1 и показатель 2.

Показатель 2 меньше показателя 1, значит для расчета ЗНП берем показатель 2.

- Рассчитываем сумму налога на прибыль, засчитываемого в счет уплаты НДФЛ:

ЗНП = 2 666 800 руб. х 0,13= 346 684 руб. - Рассчитываем сумму НДФЛ к удержанию: (650 000 руб. (т.е. 5 000 000 руб. х 13%) + 3 000 000 руб. х 15%) — 346 684 руб. = 753 368 руб.

НДФЛ с дивидендов к удержанию и перечислению налоговым агентом — 753 316 руб.

Сумма дивидендов физическому лицу к выплате −7 246 684 руб. (8 000 000 — 753 316)

Конец примера.

Бухгалтерский учет операций по начислению и выплате дивидендов

Проводки в бухгалтерском учете по начислению и выплате дивидендов надо делать отдельно по каждому участнику (акционеру), на открытом для него субсчете к счету 75 «Расчеты с учредителями».

В бухгалтерском учете задолженность по выплате дохода участникам отражается записью по дебету счета «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

В случае если участники общества являются его работниками, задолженность по выплате дохода перед ними отражается записью по дебету счета и кредиту счета 70 «Расчеты с персоналом по оплате труда» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Удержание суммы НДФЛ отражается записью по дебету счета , субсчет 75-2, и кредиту счета 68 «Расчеты по налогам и сборам» (в общем случае), по дебету счета и кредиту счета (когда участники общества являются его работниками).

Таким образом, операции по начислению и выплате дивидендов необходимо отражать следующими записями:

|

Проводка |

Операция |

|

На дату решения о выплате дивидендов |

|

|

Д 84 — К 75 (70) |

Начислены дивиденды участнику (акционеру) |

|

На дату выплаты дивидендов |

|

|

Д 75 (70) — К 68/НДФЛ |

Удержан налог на прибыль (НДФЛ) с дивидендов |

|

Д 75 — К 51 (50) |

Дивиденды выплачены участнику (акционеру) |

|

На дату перечисления налога в бюджет |

|

|

Д 68/НДФЛ — К 51 |

Налог на прибыль (НДФЛ) перечислен в бюджет |

Почему люди инвестируют в дивидендные акции?

Хотя дивиденды не гарантированы, многие инвесторы полагаются на них как на пассивный источник дохода. Поскольку компании выплачивают свои дивиденды в разное время, то можно составлять график получения дивидендов или же ориентироваться по дивидендному календарю.

Между тем, молодые инвесторы, которым сейчас может не понадобиться пассивный доход, могут сразу же использовать эти дивиденды в своих портфелях, реинвестируя их.

Дивидендные акции также часто получают выгоду от более высокой доходности, чем облигации, когда процентные ставки низки, одновременно предполагая потенциал роста цены акций. Даже если цена упадет, дивиденды могут лучше сбалансировать портфель с постоянным доходом, и, если вы реинвестируете эти дивиденды, более низкая цена на акции дает вам больше акций на дивиденды.

Таким образом, инвесторы могут извлечь выгоду из выплаты дивидендов, но какая выгода для самих компаний?

Что еще почитать и посмотреть

Если вы интересуетесь финансами и инвестированием, я могу вам порекомендовать бесплатные и платные материалы, которые изучаю (или изучал) сам.

«Личные финансы и инвестиции». Это курс одновременно по финансовой грамотности и инвестициям. Он проводится в онлайн-университете Нетология. Я его смотрел год назад, сейчас материал стал еще лучше, его дополнили и расширили.

На курсе вы узнаете об основных инструментах для инвестирования. Преподаватель будет вам рассказывать о том, как делать пассивные инвестиции, то есть не пытаться гадать, что подорожает, а что подешевеет. Он также объяснит вам, почему не надо пытаться спекулировать на рынке и почему опасно полагаться на пенсионную систему.

«Финансовая грамотность». Это курс в целом по финансам. Он проводится на сайте Скиллбокса – не менее популярного университета, чем Нетология.

Здесь нет акцента на инвестировании. Преподаватели рассказывают о том, что должен знать каждый взрослый человек. Много внимания уделяется кредитам – как правильно брать кредиты, если этого нельзя избежать, как поступить, если нечем платить, как быстрее расплатиться с ипотечным кредитом и пр.

То есть этот курс, так сказать, жизненный.

О вложениях в акции и другие финансовые активы много говорится на вебинарах от банка Ак Барс. Они бесплатные. Их записи доступны на ютубе. Например, вот одна такая запись. Смотреть можно прямо отсюда, не переходя на Ютуб.

Еще по инвестициям есть хорошие материалы в Городе Инвесторов. На их рассылку подписаны и я, и Василий Блинов. Вот три бесплатные книжки, можете начать изучение темы с них. Скачайте и пробегитесь глазами.

- Как обрести финансовую независимость через 1 год.

- 5 способов эффективно вложить 1000 и более рублей.

- 6 шагов к финансовой безопасности.

Вот записи двух бесплатных вебинаров:

- Инвест-портфель на 100$ в месяц – про общие принципы инвестирования, про то, как правильно отбирать брокеров, как создавать портфели для разных инвестиционных целей и вносить в них изменения.

- Инвестиции без миллиона в кармане – на этом вебинаре вы осознаете, что инвестировать можно даже очень маленькие суммы. Начинать можно буквально с 500 рублей. Главное – знать, куда вкладывать.

Из платных курсов обратите внимание вот на эти три:

- Инкубатор пассивного дохода – курс именно про акции и заработок на дивидендах.

- Пассивный доход на автомате – про разные способы пассивного инвестирования и практически все типы финансовых инструментов.

- Сверхприбыльные инвестиции в IPO. О том, как зарабатывать на акциях, когда компания их только-только выпустила и впервые предложила инвесторам.

В принципе, это всё. Надеюсь, что-нибудь полезное для себя вы в этой подборке обязательно найдете.

Расчёт и порядок выплаты дивидендов

Итак, допустим, мы решили купить акции и стать акционерами какой-нибудь корпорации. Встаёт вопрос – а как узнать когда будут выплаты дивидендов и как их получить.

Основное условие – держать акции до даты закрытия реестра акционеров. Это официальная информация, она объявляется компанией при назначении даты выплаты и размера выплаты. Например, Газпром в мае объявляет, что выплатит дивиденды в размере 16 рублей 61 копейки к 12 августа. Дата закрытия реестра акционеров – 18 июля. Но есть важный нюанс – также есть дата покупки акций, которые попадают на выплату дивидендов, в случае с Газпромом это 16 июля, то есть за два дня до закрытия реестра.

Соответственно, если у нас 15 июля есть акция Газпрома, которую мы держим до 19 июля, мы получаем дивидендную выплату, которая поступит в срок до 12 августа.

Важный момент – компания сама назначает даты, решения по всем этим вопросам принимает совет директоров. К сожалению, наше законодательство не накладывает никаких ограничений, поэтому всё решается внутри предприятия – сколько выплатить, когда выплатить и в каком порядке. Это может быть 25% от чистой прибыли один раз в год, а может быть 50% чистой прибыли каждый квартал, всё очень вариативно.

Для того, чтобы купить акции, нужно иметь брокерский счёт. Все брокеры, дающие доступ к фондовому рынку, имеют государственную лицензию, то есть это официальные посредники между гражданами и фондовым рынком. Мы об этом говорим на тот случай, если есть какое-то недоверие к биржевой системе или есть печальный опыт работы с так называемыми “кухнями”, которые по факту являются форекс-дилерами, а вовсе не брокерами.

Итак, предположим, что имеем брокерский счёт в Тинькофф или Сбербанке

На указанную выше дату имеем одну акцию Газпрома, неважно по какой цене купленную

Это означает, что на счёт поступит 16 рублей 61 копейка дивидендов до 12 августа. Но согласно налоговому законодательству, мы обязаны выплачивать налоги с прибыли, поэтому брокер удержит с нас налоги и итоговая сумма будет немного меньше. Зато это полностью наши деньги, заработанные честным путём, с которых всё выплачено и которые мы можем вывести с брокерского счёта и тратить как захотим.

Ознакомиться со всеми предстоящими выплатами дивидендов по акциям компаний, а также сроки закрытия реестра можно очень много где – на сайте брокера, на популярных сервисах с котировками, например, Инвестинге — картинка выше. К тому же там обычно содержится информация и о том, как всё происходило в прошлом, сколько процентов от чистой прибыли компания направляла на дивиденды, как часто выплачивала, даты закрытия реестра и даты последних покупок акций, попадающих на выплату дивидендов. Вся эта информация может оказаться полезной, если инвестор ждёт выплаты.

Вместе с этим, можно также искать информацию и здесь:

- Данные на сайте Московской биржи – карточка компании. Сам сайт довольно сложный, но достаточно структурированный, чтобы найти путь к нужному разделу.

- Есть центр обязательного раскрытия корпоративной информации. (https://www.e-disclosure.ru/)

- На сайте самой компании, обычно это раздел, посвящённый информации для инвесторов.

Заключение + видео по теме

Конечно, стратегии инвестирования, которые принимают в учет одни лишь дивиденды компании, нежизнеспособны в долгосрочной перспективе. И мы видим, что невозможно затрагивать эту тему, вообще не касаясь трейдинга и других методов инвестирования.

Тем не менее, каждый профессиональный игрок на финансовых рынках должен обязательно учитывать этот фактор, поскольку он не только влияет на привлекательность компании в настоящее время, но и является важным маркером, свидетельствующим о ее перспективах. Изменение дивидендной политики и размера выплат обязательно является триггером улучшения дел в компании или её ухудшения.

Ну и если имеется большой капитал, то имеется отличная возможность обеспечить себе жизнь на дивиденды даже если есть проблемы с получением дохода от активов или с основной работой.

В завершении рекомендуем посмотреть ролик про дивиденды, кто их платит, как получить и так далее:

Вы сегодня узнали много чего: и как формируется дивидендная политика компании, и как на них можно заработать, какие ключевые понятия связаны с выплатами, как часто они происходят. Также узнали, какие акции являются самыми доходными по дивидендам и почему не стоит приобретать ценные бумаги, которые имеют подозрительно высокую доходность (то есть покупать акции «не по рынку»).