Публикация сообщений о банкротстве в газете «коммерсантъ»

Содержание:

- Таким образом, процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки.

- Какие нужны реквизиты

- Где публикуются сообщения о ликвидации общественной организации?

- Пошаговый процесс действий по ликвидации предприятия

- Какой существует порядок публикации в Вестнике

- Какие обстоятельства указывают на то, что проверка будет назначена

- Принять решение о ликвидации юридического лица и назначить ликвидационную комиссию или ликвидатора

- Уведомление сотрудников и центра занятости об увольнении

- Какие реквизиты нужно сообщить, чтобы получить информацию о статусе юрлица?

- Узнать точную дату закрытия ИП

- Уведомление сотрудников и центра занятости об увольнении

- Состав информации публикуемой в журнале «Вестник государственной регистрации»

- Региональное представительство в которое будут поданы документы на публикацию

- Критерии для проверки

- Отвечаем: проверка бывает не всегда

Таким образом, процедура ликвидации налогоплательщика не всегда сопровождается проведением выездной налоговой проверки.

Как правило, ликвидируемые организации с «нулевой» отчетностью или организации с несущественными оборотами, не представляют интереса для налоговых органов.

В поле зрения налоговых органов попадают налогоплательщики, имеющие задолженность перед бюджетом, масштабы деятельности и пр.

И при этом не имеет значения, что в отношении данного налогоплательщика уже ранее проводилась проверка. При проведении проверки проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Суды поддерживают право налоговых органов на повторное проведение проверки по одним и тем же налогам (решение АС Камчатского края от 28.12.2015 г. № А24-4330/2015).

Но, налоговые органы, воспользовавшись своим правом на проведение проверки, не могут ликвидировать юридическое лицо до момента ее завершения (постановление АС Московского округа от 18.11.2014 г. №Ф05-11476/2014).

Какие нужны реквизиты

Для получения точной информации о статусе предприятия необходимо предоставить следующие данные:

- наименование юрлица;

- контактная информация;

- ИНН либо ОГРН.

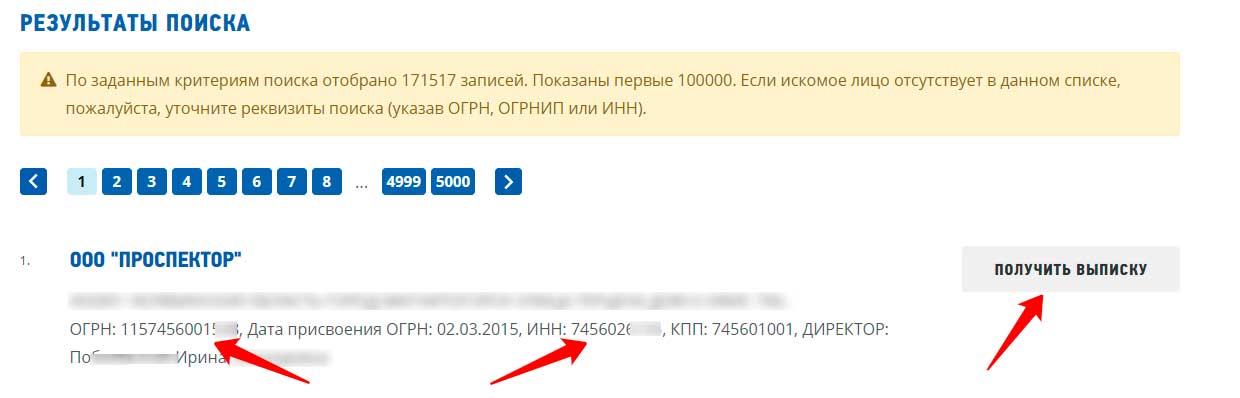

Заходим на сайт по предоставлению сведений из ЕГРЮЛ/ЕГРИП.

- Вводим название организации или Ф.И.О. директора.

- Указываем регион в котором находится организация.

В результатах поиска получаем ОГРН и ИНН организации. Если нужны все данные компании, то нажимаем на кнопку «Получить выписку». Загрузится pdf файл с подробной информацией из ЕГРЮЛ.

Перечисленных сведений вполне достаточно для проверки статуса юридического лица.

Где публикуются сообщения о ликвидации общественной организации?

Закон устанавливает несколько обязанностей по раскрытию информации о закрытии юридического лица. Первая – размещение сообщения в журнале «Вестник государственной регистрации». В отношении публикации не устанавливаются жесткие сроки, однако не рекомендуется растягивать размещение сообщения на длительное время. Желательно сделать это как можно скорее, потому что с момента раскрытия сведений начинается период предъявления претензий кредиторов и иных заинтересованных лиц. В подавляющем большинстве случаев юридические лица публикуют сообщения о ликвидации в течение 10 рабочих дней с даты принятия решения общим собранием участников.

Более требователен закон к совершению общественной организацией публикации о ликвидации в Федресурсе. Соответствующая запись в реестре должна появиться в течение 3 рабочих дней с момента принятия решения о закрытии компании. Отсутствие сведений в Федресурсе – основание для ФНС отказать в государственной регистрации процедуры

Чтобы в самом начале процесса не получить отказ и откат к его началу, важно подробно ознакомиться с тем, где публикуются сообщения о ликвидации общественной организации и в каком порядке

А для чего это делается? Одной из основных целей функционирования реестра является повышение прозрачности и открытости сферы бизнеса. Информация, представленная в реестре, является общедоступной, а потому каждый имеет право ознакомиться с ней. Все лица, собирающиеся вступить в деловые отношения с юр- или физлицом, правомочны прочитать о деятельности потенциального партнера и принять решение – сотрудничать с ним или нет. Таким образом удается обезопасить права контрагентов и прочих заинтересованных лиц.

Если лицо не знает, где публикуются сообщения о ликвидации общественной организации и не раскрывает сведения в Федресурсе, его может ожидать административная ответственность. Она предусмотрена ч. 6-8 ст. 14.25 КоАП РФ и предполагает наложение на нарушителей штрафа в размере от 5 до 50 тысяч рублей или дисквалификацию должностного лица на срок от 1 года до 3 лет. В этом ключе исполнение обязанности требуется не только для государственной регистрации процедуры, но и банально в целях недопущения получения штрафа.

Пошаговый процесс действий по ликвидации предприятия

Чтобы иметь представление о том, как закрыть ООО самостоятельно, стоит ознакомиться с данным пунктом более детально.

Уведомление работников организации о ликвидации

Принятие соответствующего решения

Этот момент осуществляется в рамках общего собрания, на котором присутствуют участники компании. Все должно происходить единогласно, и оформляться в виде протокола общего собрания. После этого происходит назначение комиссии по ликвидации фирмы, в ней традиционно присутствует несколько участников. Речь идет о директоре, учредительской группе, главном бухгалтере, юристе и прочих сотрудниках.

Уведомление налоговой инспекции и соответствующих фондов

То есть после того как было принято соответствующее решение, на протяжении трех дней с момента создания протокола в органы налоговой службы необходимо подать несколько типов документации. Это уведомление установленного образца, протокол, связанный с собранием участников. После этого сотрудниками органов в реестр будет осуществлено внесение соответствующей записи.

Публикация объявления

Дальнейшие действия подразумевают необходимость урегулирования отношений между компанией и ее контрагентами. Отображение этого факта происходит в средствах массовой информации. Извещение оформляется в рамках специальной формы в соответствующем журнале.

Сообщение информации кредиторам

Помимо того, что в журнале-газете «Вестник» будет наблюдаться публикация факта закрытия деятельности, кредиторы должны быть лично уведомлены о том, что происходит процесс ликвидации. Причем сделать это необходимо в самом начале процедуры. Отсутствуют и специальные требования в плане оформления данных уведомлений, но лицо, ответственное за этот процесс, должно иметь доказательную базу того, что клиенты в курсе ликвидации.

Схема ликвидации компании сторонними организациями в качестве услуги.

Сообщение информации сотрудникам

Далее пошаговая инструкция ликвидации организации подразумевает полноценное уведомление работников о том, что компания подлежит закрытию. Для этих целей происходит формирование специального уведомления в письменной форме, и в нем содержится пометка о том, что инициатором процесса является работодатель. Также этот документ нужно отнести в службы, связанные с занятостью сотрудников. По каждому из них отмечаются следующие данные: профессиональный навык, занимаемая на предприятии должность, условия оплаты труда

В рамках данного момента существует целый набор сроков и принципов, которые важно учесть и принять во внимание

Подготовительные работы к вероятной проверке

После того, как будет получено соответствующее уведомление о ликвидации компании, налоговые службы вправе провести проверку. Но они делают это исключительно по желанию. Стоит отметить, что такой исход событий наблюдается не всегда, иногда все процессы обходятся без участия налоговиков. В любом случае, представители компании обязаны подготовить набор документов для отчета перед контролирующими органами.

Составление балансового документа

После всех событий необходимо взять под свою ответственность составление данного документа. В рамках судебной практики рекомендуется осуществлять составление баланса на основании тех же принципов, что и отчетность бухгалтерского характера. В этом документе необходимо отобразить данные о кредиторских требованиях, а также итоги их детального рассмотрения. После этого бумага подлежит утверждению.

Расчеты по долговым направлениям

После утверждения балансовых данных необходимо стартовать в расчетах по присутствующим задолженностям

Процесс их выплаты подлежит определенному порядку, который важно и необходимо принимать во внимание. Сначала делаются выплаты гражданам, перед которыми организация ответственная за моральный ущерб или причиненный вред. Далее происходит финансирование работников по договору труда

После этого осуществляются расчетные операции перед другими кредиторами

Далее происходит финансирование работников по договору труда. После этого осуществляются расчетные операции перед другими кредиторами.

Читайте далее:

Правила ликвидации ооо с долгами

Выплаты сотрудникам при ликвидации организации

Форма Р16001: образец заполнения при ликвидации юридического лица

Закрыть ИП с долгами по налогам или перед ПФР

Ответственность учредителя и директора при банкротстве ООО

Какой существует порядок публикации в Вестнике

Если юр. организация (например, ООО или ЗАО) приняла решение о проведении процедуры закрытия, то об этом факте должны быть уведомлены все заинтересованные лица в установленный законом срок. Процесс уведомления для разных групп несколько разниться. Неизменным остается только факт, что ответственные лица обязаны опубликовать объявление о предстоящем событии в СМИ. Сведения о ликвидации фирмы подаются в журнал «Вестник государственной регистрации».

Для удобства клиентов данное издание выходит в двух версиях: в электронной форме и в стандартном печатном бумажном виде.

Соответственно и подать сообщение о ликвидации юрлица можно двумя способами:

- Отправив электронную заявку с подтвержденной электронной подписью. Чтобы поместить информацию таким образом, необходимо заполнение Web-заявки на сайте журнала.

- Если размещение предполагается в бумажной версии издания, то заявление просто следует отнести в ближайший офис «Вестника». Адреса их всегда можно узнать на официальном сайте.

Поданную заявку работники журнала обязаны рассмотреть в течение одного дня. Все сведения о ликвидируемом лице, которые в ней содержатся, проверяют по общедоступной базе ФНС.

Учредитель при проведении ликвидации должен опубликовать данные в «Вестнике»

Учредитель при проведении ликвидации должен опубликовать данные в «Вестнике»

Какие обстоятельства указывают на то, что проверка будет назначена

Зачастую результатом проверки может быть прекращение регистрационных действий, направленных на закрытие общества. Если налоговая найдет какие-либо недочеты, ее задачей будет вернуть деньги в бюджет соответствующего уровня и тем самым снизить издержки государства. Но на практике у организации может не оказаться достаточно средств для оплаты налогов, и дело может перейти в суд.

ФНС не проверяет абсолютно все компании, которые начали процедуру ликвидации или реорганизации. Только те, в отношении которых возникли сомнения.

Есть ряд обстоятельств, которые могут повлиять на решение инспектора назначить проверку:

- компания не сдавала декларации вовремя или сдавала с ошибками;

- у организации имеются долги перед бюджетом;

- имеется информация о наличии больших оборотов, но сумма для налогообложения указывается намного меньше;

- часть контрагентов ООО – неплательщики налогов;

- общество применяло методы по оптимизации налоговой базы;

- компания не предоставляла документы по запросу ФНС;

- предприятие возмещало НДС и т. д.

Предусмотреть все спорные ситуации, которые могли бы заинтересовать ФНС, невозможно. Однако, если имеются основания для сомнений, инспекторы должны проверить компанию во избежание неуплаты налога.

Прочтите: Порядок закрытия филиала юридического лица

Принять решение о ликвидации юридического лица и назначить ликвидационную комиссию или ликвидатора

Председатель ликвидационной комиссии (ликвидатор) в течение 10 рабочих дней

после даты принятия решения о ликвидации юридического лица

обязан письменно уведомить об этом регистрирующий орган

подробнее

В соответствии с п. 6 Положения собственник имущества (учредители, участники) либо орган юридического лица, уполномоченный уставом (учредительным договором — для коммерческой организации, действующей только на основании учредительного договора), принявший решение о ликвидации юридического лица, назначает ликвидационную комиссию (ликвидатора), распределяет обязанности между председателем и членами ликвидационной комиссии (в случае назначения ликвидационной комиссии) и устанавливает порядок и сроки ликвидации.

Срок ликвидации, устанавливаемый собственником имущества (учредителями, участниками) либо органом юридического лица, уполномоченным уставом (учредительным договором — для коммерческой организации, действующей только на основании учредительного договора), не может превышать девяти месяцев со дня принятия решения о ликвидации. Данный срок может быть продлен по решению указанных лиц, но не более чем до двенадцати месяцев.

При наличии у ликвидируемого юридического лица задолженности перед кредиторами председателем ликвидационной комиссии (ликвидатором) назначается лицо, соответствующее установленным постановлением Совета Министров Республики Беларусь от 24 апреля 2013 г. № 314 «О некоторых вопросах назначения председателя ликвидационной комиссии (ликвидатора)» требованиям и не являющееся собственником имущества (учредителем, участником), руководителем этого юридического лица.

В случае обнаружения у юридического лица, находящегося в процессе ликвидации, задолженности перед кредиторами, имевшейся, но по объективным причинам не выявленной на дату принятия решения о ликвидации данного юридического лица, собственником имущества (учредителями, участниками) юридического лица в месячный срок со дня обнаружения указанной задолженности должны быть приняты меры по замене председателя ликвидационной комиссии (ликвидатора), если таковым назначен собственник имущества (учредитель, участник), руководитель ликвидируемого юридического лица.

Со дня назначения ликвидационной комиссии (ликвидатора) к ней переходят полномочия по управлению делами юридического лица.

Ликвидационная комиссия (ликвидатор) от имени ликвидируемого юридического лица выступает в суде.

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Какие реквизиты нужно сообщить, чтобы получить информацию о статусе юрлица?

В целях получения детализированных сведений о статусе юридического лица необходимо сообщить определенный перечень реквизитов:

- полное наименование;

- контактные данные;

- ИНН или ОГРН.

В основном это исчерпывающий перечень сведений, нуждающихся в предоставлении, хотя некоторые ресурсы могут требовать дополнительную информацию.

О том, как узнать подробности о жизни и деятельности потенциального партнера, рассказано в следующем сюжете.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2019.01.23Налог на имущество организацийОплата налога на имущество физических лиц через Сбербанк Онлайн

- 2019.01.22Каталог франшизУсловия и цена открытия ресторана по франшизе Макдональдс в России в 2020 году

- 2019.01.22ОтпускаПравила расчета отпускных в 2020 году

- 2019.01.22Постановка ЮЛ на учет в фондахОнлайн-способы узнать свой ИНН по паспорту и фамилии

Узнать точную дату закрытия ИП

Узнать точную дату закрытия предпринимательской деятельности может потребоваться в следующих случаях:

| Когда возникает необходимость в получении точной даты закрытия ИП | Для чего нужна точная дата |

| Если возникли спорные ситуации с Пенсионным фондам по вопросам размеров отчислений за последний год деятельности предпринимателя | Сразу после того, как будет зарегистрировано прекращение деятельности ИП, в него прекращается обязательство по уплате взносов |

| При разрешении спорных вопросов по платежам в пользу ИП | При утрате статуса предпринимателя, его партнеры по договорам подряда и возмездного оказания услуг получают обязательства налогового агента. У них возникает обязательство по отчислениям в ПФР по вознаграждениям, включая и по ранее заключенным договорам. |

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

Состав информации публикуемой в журнале «Вестник государственной регистрации»

Журнал «Вестник государственной регистрации» содержит информацию о намерениях организаций совершить действия, требующие извещения заинтересованных лиц. Также организации — в добровольном порядке – публикуют другие уведомления о свершившихся фактах, например, отчеты о своем финансовом состоянии.

В журнале публикуются сведения о регистрационных действиях (сведения из ЕГРЮЛ), а также уведомления налоговых органов о принятых решениях в отношении организаций, по исключению из ЕГРЮЛ .

Периодически в журнале публикуется статистика по государственной регистрации юридических лиц, тематические авторские статьи и другие информационные материалы.

Сообщения юридических лиц

Основные сведения, приводимые в сообщении — наименование, адрес, и регистрационные данные организации, а также сведения, касающиеся намерения публикуемой организации. Дополнительные сведения могут отличаться в зависимости от вида сообщения.

- Сообщения о принятии решения о ликвидации

- Сообщения о принятии решения о реорганизации

- Сообщения о принятии решения об уменьшении уставного капитала

- Сообщения о приобретении более 20% уставного капитала юридического лица

- Информация о чистых активах организаций

- Другие сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством Российской Федерации

Сведения из ЕГРЮЛ

В отношении организаций публикуются сведения о наименовании, адресе регистрации, ИНН, ОГРН, номере свидетельства о государственной регистрации (ГРН) и дате его присвоения, а также наименование и адрес налогового органа.

- Сведения о государственной регистрации юридических лиц при их создании

- Сведения о государственной регистрации юридических лиц, создаваемых путем реорганизации

- Сведения о внесении в Единый государственный реестр юридических лиц сведений о юридических лицах, зарегистрированных до 1 июля 2002 года

- Сведения о начале процесса ликвидации юридических лиц

- Сведения о государственной регистрации юридических лиц в связи с их ликвидацией

- Сведения о прекращении деятельности юридических лиц в связи с реорганизацией

- Сведения о прекращении деятельности юридических лиц по иным основаниям

- Сведения об исключении из Единого государственного реестра юридических лиц недействующих юридических лиц

В отношении организаций, по которым было принято решение об исключении из ЕГРЮЛ, публикуются сведения о наименовании, ИНН, ОГРН и дате его присвоения, номере и дате решения налогового органа, а также его наименование и адрес. Все сообщения разбиты на следующие разделы:

- Сведения о принятых регистрирующими органами решениях о предстоящем исключении юридических лиц из Единого государственного реестра юридических лиц.

- Сведения о принятых регистрирующими органами решениях о предстоящем исключении юридических лиц из Единого государственного реестра юридических лиц, в отношении которых установлен специальный порядок государственной регистрации.

- Корректирующие сведения о принятых регистрирующими органами решениях о предстоящем исключении юридических лиц из единого государственного реестра юридических лиц.

В отношении индивидуальных предпринимателей, по которым было принято решение об исключении из ЕГРИП, публикуются сведения, содержащие Ф.И.О. предпринимателя, ОГРНИП и дата его присвоения, ИНН, номер и дата решения налогового органа.

- Сведения о принятых регистрирующими органами решениях о предстоящем исключении недействующих индивидуальных предпринимателей из Единого государственного реестра индивидуальных предпринимателей.

- Корректирующие сведения о принятых регистрирующими органами решениях о предстоящем исключении недействующих индивидуальных предпринимателей из Единого государственного реестра индивидуальных предпринимателей.

| Сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации» на официальном сайте ФНС | |

| Все онлайн-сервисы Федеральной Налоговой Службы Российской Федерации (ФНС РФ) |

Региональное представительство в которое будут поданы документы на публикацию

Регион:

Выберите регион01 — Республика Адыгея02 — Республика Башкортостан03 — Республика Бурятия04 — Республика Алтай05 — Республика Дагестан06 — Республика Ингушетия07 — Кабардино-Балкарская Республика08 — Республика Калмыкия09 — Карачаево-Черкесская Республика10 — Республика Карелия11 — Республика Коми12 — Республика Марий Эл13 — Республика Мордовия14 — Республика Саха (Якутия)15 — Республика Северная Осетия — Алания16 — Республика Татарстан17 — Республика Тыва18 — Удмуртская Республика19 — Республика Хакасия20 — Чеченская Республика21 — Чувашская Республика — Чувашия22 — Алтайский край23 — Краснодарский край24 — Красноярский край25 — Приморский край26 — Ставропольский край27 — Хабаровский край28 — Амурская область29 — Архангельская область и Ненецкий АО30 — Астраханская область31 — Белгородская область32 — Брянская область33 — Владимирская область34 — Волгоградская область35 — Вологодская область36 — Воронежская область37 — Ивановская область38 — Иркутская область39 — Калининградская область40 — Калужская область41 — Камчатский край42 — Кемеровская область43 — Кировская область44 — Костромская область45 — Курганская область46 — Курская область47 — Ленинградская область48 — Липецкая область49 — Магаданская область50 — Московская область51 — Мурманская область52 — Нижегородская область53 — Новгородская область54 — Новосибирская область55 — Омская область56 — Оренбургская область57 — Орловская область58 — Пензенская область59 — Пермский край60 — Псковская область61 — Ростовская область62 — Рязанская область63 — Самарская область64 — Саратовская область66 — Свердловская область67 — Смоленская область68 — Тамбовская область69 — Тверская область70 — Томская область71 — Тульская область72 — Тюменская область73 — Ульяновская область74 — Челябинская область75 — Забайкальский край76 — Ярославская область77 — Москва78 — Санкт-Петербург79 — Еврейская автономная область86 — Ханты-Мансийский автономный округ — Югра87 — Чукотский автономный округ89 — Ямало-Ненецкий автономный округ91 — Республика Крым92 — Город Севастополь

Региональное представительство:

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

В выбранном регионе представительства пока не открыты

Критерии для проверки

Налоговая проверяет не все компании, а выбирает их по критериям. Налоговая опубликовала документ с двенадцатью критериями, по которым компании могут себя проверить. Но на деле критериев больше. Расскажу о тех, с которыми чаще всего сталкиваемся в своей практике:

Простые и сложные разрывы в сделках по НДС в «Деле»

- разрывы по НДС. Налоговая проверяет сделки с НДС автоматизированно и выявляет несовпадения. Например, компания сделала вычет по НДС и сдала декларацию, а ее партнер по этой сделке не заплатил НДС или заплатил другую сумму. Это и есть разрыв, который насторожит налоговую. Она попросит объяснения или уточненную декларацию;

- возмещение по НДС за последние три года. Особенно если суммы вычетов были большими;

Калькулятор налоговой нагрузки для компаний из Санкт-Петербурга на сайте налоговой

налоговая нагрузка ниже, чем по отрасли. Налоговая нагрузка определяется так: сумму налогов разделить на сумму выручки и умножить на сто. Средняя налоговая нагрузка в 2017 году — 10,8%.

Для Санкт-Петербурга налоговая запустила калькулятор для расчета налоговой нагрузки на своем сайте.

нагрузка по взносам ниже, чем по отрасли. Ее считают так же как и налоговую нагрузку: сумму взносов разделить на выручку и умножить на сто. Средняя нагрузка по взносам в 2017 году — 3,6%.

неоднократное приближение к лимитам специальных режимов. Например, доход на упрощенке должен быть меньше 150 млн рублей в год, а компания зарабатывала за год 145 млн рублей;

рентабельность ниже, чем по отрасли. Налоговая настораживается, если показатель отличается на 10% от среднего по отрасли;

убытки в бухгалтерской и налоговой отчетности за несколько налоговых периодов. Компания ничего не зарабатывала, но продолжала работать;

отказ предоставлять объяснения по запросам налоговой. Налоговая просит объяснить вычет по НДС, а компания молчит;

миграция между налоговыми. Подозрительно, если компания несколько раз снималась с учета и регистрировалась в другой налоговой;

расходы росли быстрее доходов. Налоговая подозревает, что компания проводила расходы только по бумагам, чтобы уменьшать налоги;

участие в цепи однодневок, чтобы выводить деньги или платить меньше налогов. Налоговая подозревает, что компания проводила сделки на бумаге, а в реальности не покупала товары и не оказывала услуги;

- сделки с подозрительными партнерами. Налоговая называет это «деятельностью с высоким налоговым риском». Ее настораживает, когда компания работает с партнерами, у которых нет сотрудников в штате, офиса и складов, где могут лежать товары;

- займы от взаимозависимых компаний;

- сделки с иностранными компаниями. Особенно если это займы, купля-продажа ценных бумаг, выплата дивидендов, роялти.

Когда налоговая подозревает взаимозависимость в «Деле»

По закону для российских компаний налог с дивидендов — 15%, а для иностранных — 5% при наличии соглашения об избежании двойного налогообложения. Поэтому бывают такие схемы: среди участников — кипрская компания, она транзитная фирма-однодневка. Кипрская компания прогоняет через себя деньги и отдает их другой зарубежной компании. Оказывается, что эта зарубежная на самом деле управляет российской компанией.

В реальности критериев у налоговой больше, но мы лишь можем о них догадываться. По этим критериям налоговая отбирает компании, а потом на проверке детально изучает, как компания работала, какие сделки заключала и где могла не доплатить налоги.

По нашим наблюдениям, налоговая в Москве чаще всего интересуется компаниями на общей системе налогообложения. Такие компании могут делать неоправданные вычеты по НДС и занижать налоги.

Это не значит, что налоговая не может обратить внимание на компанию на упрощенке. Риск небольшой, если компания вовремя платила налоги

Под подозрение попадают компании, которые несколько раз подходят к лимитам упрощенки или были замечены в дроблении бизнеса.

Отвечаем: проверка бывает не всегда

Ваши знакомые отчасти правы, но не во всём.

Ликвидация ООО в статье 57 закона «Об обществах с ограниченной ответственностью» на сайте Консультанта

По закону ликвидация юридического лица занимает четыре месяца. Если кратко, процедура такая:

- участники компании принимают решение о ликвидации и назначают ликвидационную комиссию;

- составляют протокол собрания с решением о ликвидации и уведомление о ликвидации по форме Р15001;

- в течение трех дней после решения сообщают в регистрирующую налоговую о ликвидации, отдают протокол и уведомление;

- через пять дней налоговая выдает лист о том, что сделала запись в реестр юридических лиц, и компания начинает процесс ликвидации;

- компания публикует запись о ликвидации в «Вестнике государственной регистрации»;

- сообщает о ликвидации партнерам, перед которыми есть долги;

- за два месяца до ликвидации предупреждает сотрудников об увольнении и заявляет в службу занятости;

- готовит и сдает в налоговую промежуточный ликвидационный баланс;

- оплачивает задолженность перед сотрудниками, налоговой, партнерами;

- сдает декларации, отчитывается в фонды по уволенным сотрудникам, сдает окончательный ликвидационный баланс;

- участники делят между собой имущество;

- подают в налоговую заявление о ликвидации.

Выездная налоговая проверка в статье 89 Налогового кодекса на сайте Консультанта

Процедура долгая, но несложная: выполняй по шагам и всё. А если не хочется самому заполнять бумаги и ходить по инстанциям, можно нанять юриста.

Есть один нюанс. Когда компания подает заявление на ликвидацию, налоговая может решить, что нужна выездная проверка. Это право налоговой, но не обязательное условие. Нет гарантии, что налоговая обязательно придет с проверкой при ликвидации вашей компании.

Если налоговая решает провести проверку юридического лица, она приостанавливает ликвидацию. Налоговая хочет убедиться, что компания не пытается закрыться, чтобы скрыть долги по налогам.