Страховые взносы с зарплаты: как рассчитываются, когда и как уплачиваются в 2021 году?

Содержание:

- Коэффициенты и расчетная база для исчисления взносов

- Штрафы за несвоевременно сданную отчетность по страховым взносам

- Применение пониженных тарифов: кто может рассчитывать на льготы?

- Отчисления в Пенсионный фонд

- Что касается пониженной ставки

- Отчётность по страховым взносам

- Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Страховые взносы: что это и для кого они созданы

- Срок давности по страховым взносам с 2017 года

- О калькуляторе страховых взносов с зарплаты

- Как рассчитать размер налогооблагаемой базы?

- Учет расчетов по страховым взносам: начисление, проводки, особенности

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Как заполнить расчет по страховым взносам: пошаговая инструкция

Коэффициенты и расчетная база для исчисления взносов

Любой вид расчета на предмет страховых взносов составляют уполномоченные представители организаций, к которым относят директора либо главного бухгалтера. Чтобы провести верное исчисление, необходимо использовать коэффициенты, соответствующие каждому из фондов, а также учитывать актуальные ограничения по расчетной базе.

Тарифная сетка в процентах по страховым взносам:

| Величина выплат | Пенсионные взносы | Социальные взносы | Медицинские взносы |

| В рамках лимита базы | 22% | 2,9% | 5,1% |

| Сверх нормы лимита базы | 10% | 0% | 5,1% |

| Предельный лимит базы по начислению страховой суммы | |||

| ПФР – 1 021 000 руб. | ФФОМС – не применяется | ФСС – 815 000 руб. |

Объем каждого взноса определяют простой математической формулой: база начислений умножается на процент по текущему взносу. Соответственно, сама база формируется в течение всего периода до расчетной даты, где итоговый доход определяет применяемую ставку. Как только общая сумма поступивших взносов превысит утвержденный законом предел начислений, применяются льготные условия расчета взносов.

Один раз в месяц базу начислений работника необходимо сопоставлять с обозначенным лимитом, который на 2020 год для ПФР составляет 1 млн.21 тысячу рублей. Если общая сумма доходов определенного сотрудника вышла за обозначенные рамки, ставка снижается с 22% до 10% (доходы считают, начиная с января месяца – начала периода). В 2020 году базовый лимит для выплаты страховой суммы в ПФР составит 1 млн. 150 тысяч рублей.

Предельная базовая величина на страхование по больничным и материнству на 2020 год составляет 815 тысяч рублей. Ставка по взносам в этом секторе составляет 2,9%, но при выходе за обозначенные рамки начисление взносов приостанавливается до начала нового расчетного периода. Планируется, что в 2020 году лимит для страховых случаев по больничному будет равен 865 000 рублей. По программам ОМС финансовый лимит отсутствует.

При подсчете базы важно руководствоваться статьями НК РФ, которые предполагают нюансы по страховым взносам:

- база носит накопительный характер и выводится ежемесячно, начиная с января текущего года, заканчивая месяцем фактической выплаты дохода;

- работодатель рассчитывает базу индивидуально на каждого сотрудника, учитывая полный список выплат, которые облагаются взносами от поступивших доходов;

- отдельные виды выплат необходимо вычитать из общей базы (полный список исключений регламентирует ст.422 Налогового Кодекса России).

Отметим, что не облагаются взносами пособия, полученные работником от государства (больничные, выплаты по безработице и прочие), доходы от суточных на период командировки, оплата спецодежды, платежи по компенсациям сотруднику и некоторые виды материальной помощи, обозначенные законом.

Штрафы за несвоевременно сданную отчетность по страховым взносам

В 2021 г. отчетность по РСВ нужно предоставить:

| Отчетный период | Срок сдачи |

| 2017 год | 30.01.2021 |

| Первый квартал | 03.05.2021 |

| Полугодие | 30.07.2021 |

| 9 месяцев | 30.10.2021 |

| 2021 год | 30.01.2021 |

За опоздание сдачи РСВ штраф составит 5% от взносов к уплате по отчету за каждый месяц просрочки за вычетом взносов, которые перечислили своевременно. По НК РФ максимальный штраф не должен превышать 30% от суммы неуплаченных взносов. Если взносы перечислены полностью и своевременно, то действует минимальный размер – 1000 рублей (ст. 119 НК РФ).

Исходя из того, что в расчете 3 вида взносов, общую сумму штрафа делят пропорционально каждому взносу и перечисляют по отдельным КБК.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений. Размеры пониженных ставок страховых взносов

| Компании, имеющие право на применение льготных тарифов | ПФР % | ФСС % | ФФОМ %С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта «Сколково» | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР: 264 000 * 21% = 55 440 руб. • в ФСС: 264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР: 210 000 * 20% = 40 500 руб. Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР: 547 000 * 8% = 43 760 руб. • в ФСС : 547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Отчисления в Пенсионный фонд

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Обратите внимание => Дополнительное соглашение к трудовому договору о расторжении договора

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Отчётность по страховым взносам

Отчётность по взносам сдаётся ежеквартально: в ИФНС – РСВ, в ФСС – форму 4-ФСС.

В ПФР сдавайте персонифицированную отчетность: СЗВ-М – каждый месяц, СЗВ-СТАЖ – раз в год, СЗВ-ТД – при приёме на работу и увольнении на следующий рабочий день, после подписания приказа, в остальных случаях – до 15 числа следующего за событием месяца.

Для вашего удобства пропишу сроки подробнее:

4–ФСС в электронной форме

- за полугодие 2020 г. – 27.07.2020

- 9 месяцев 2020 г. – 26.10.2020

- 2020 г. – 25.01.2021

4–ФСС на бумаге

- за полугодие 2020 г. – 20.07.2020

- 9 месяцев 2020 г. – 20.10.2020

- 2020 г. – 20.01.2021

РСВ

- за полугодие 2020 г. – 30.07.2020

- 9 месяцев 2020 г. – 30.10.2020

- 2020 г. – 01.02.2021

СЗВ-М

- за июнь 2020 г. – 15.07.2020

- июль 2020 г. – 17.08.2020

- август 2020 г. – 15.09.2020

- сентябрь 2020 г. – 15.10.2020

- октябрь 2020 г. – 16.11.2020

- ноябрь 2020 г. – 15.12.2020

- декабрь 2020 г. – 15.01.2021

СЗВ-СТАЖ за 2020 г. – 01.03.2021

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

• До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

• До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб

уплачивается до 1 апреля.

Предельная сумма взноса в текущем году — 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Страховые взносы: что это и для кого они созданы

Кратко о взносах: это платежи из ряда обязательных, которые необходимо в установленный законом период перечислять на счет социальных фондов. Последние формируют объемный пласт социальных выплат, которые идут на оплату больничных листов и выплату детских пособий, медицинской помощи и формируют страховую часть пенсии, исходя из величины доходов плательщика.

Расчетной базой для отчислений выступает итоговая сумма заработной платы за установленный период (каждый квартал), а также сопутствующие выплаты – премии, оплата сверхурочных часов работы и прочее. Согласно ФЗ-212 от июля 2009 года (с учетом актуальных поправок) страховые суммы вносят во внебюджетные государственные организации:

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Фонд обязательного медицинского страхования (ФОМС).

Законодательно установлены следующие группы плательщиков, которые обязаны проводить расчеты и делать начисления в фонды:

- организации;

- предприниматели;

- самозанятые граждане.

Если гражданин в лице индивидуального предпринимателя имеет в штате одного и более сотрудников, делать взносы необходимо не только за себя, но и за сотрудника, который работает по найму

Чтобы избежать возможных штрафов за несвоевременность внесения взносов, важно придерживаться сроков: до 15 числа каждого месяца

ИП разрешено перечислять сумму взноса ежемесячно, ежеквартально или единовременно. Регистрация в ПФР для внесения взносов, которые формируют размер пенсии, необходима для всех работающих граждан.

Срок давности по страховым взносам с 2017 года

У работодателя, уплачивающего взносы, может образоваться переплата, которую он вправе вернуть на свой банковский счет или засчитать за текущие платежи, подав соответствующее заявление. Плательщик взносов может не сразу узнать о наличии у него такой переплаты. Встает вопрос: имеется ли срок давности для возврата переплаты по страховым взносам?

Безусловно, есть. Согласно ст. 78 НК РФ он составляет 3 года. Отсчитывать его нужно со дня уплаты излишних сумм. При этом выданная налоговым органом справка о состоянии расчетов по налогам и сборам не подтверждает факта признания переплаты, а, например, подписанный с двух сторон акт сверки может служить подобного рода доказательством, по крайней мере, для суда.

Ознакомиться со способами выявления переплаты по налогам, причинами образования переплаты, порядком зачета и возврата, нюансами, его сопровождающими, можно здесь.

Что касается срока давности по недоимке, он исчисляется сложением сроков, установленных для «взыскательных» процедур. С 2017 года регламент сбора недоимки по страховым взносам на ОПС, ОМС и соцстрахование в связи с нетрудоспособностью и материнством регулируется НК РФ (ст. 46).

Так, в случае неуплаты взносов в срок налоговая служба выставляет плательщику требование (ст. 69 НК РФ). Оно должно быть исполнено в 8-дневный срок, если более длительный не указан в самом требовании.

Если в указанный срок уплаты не происходит, недоимка взыскивается в принудительном порядке. Сначала налоговики направляют решение о взыскании в банк. Решение принимается по истечении срока, установленного в требовании на уплату, но не позднее 2 месяцев от него. Если 2-месячный срок пропущен, то недоимка может быть взыскана только через суд. Заявление в суд должно быть подано налоговыми органами в 6-месячный срок после истечения срока, установленного в требовании на уплату. Если этот срок был пропущен по уважительной причине, то суд имеет право восстановить срок подачи заявления.

Если денежных средств на счетах не хватает, налоговики могут принять решение о взыскании недоимки за счет имущества или наличных денежных средств в пределах сумм требования. Решение принимается руководителем налоговой инспекции или его замом и передается для осуществления судебному приставу-исполнителю. Такое решение должно быть принято в течение года. После — только с заявлением в суд, на его подачу отведено 2 года с момента окончания срока уплаты, указанного в требовании.

ВАЖНО! Срок давности на взыскание недоимки следует отличать от срока давности привлечения к ответственности за налоговые правонарушения. Последний определен п

1 ст. 113 НК РФ и равен 3 годам. Исчисление его происходит со дня совершения нарушения. Исключениями являются грубое нарушение правил учета и неуплата налогов и взносов в бюджет. По данным исключениям срок давности исчисляется со дня, следующего за окончанием соответствующего налогового периода.

Взысканием недоимки по страховым взносам на несчастные случаи и профзаболевания в 2017-2018 годах будет продолжать заниматься ФСС, опираясь на закон 125-ФЗ. Ст. 26.6 и 26.7 этого документа устанавливают порядок взыскания недоимки как за счет денежных средств страховщика, так и за счет его имущества. При определении недоимки ФСС должен направить требование в течение 3 месяцев со дня обнаружения недоимки, а в случае проверки — в течение 10 дней со дня решения по ней. Страховщик должен исполнить требование в течение 10 дней с момента получения, если иное не установлено в требовании. В противном случае Фонд должен не позднее 2 месяцев направить решение о списании необходимых средств в банк страховщика или принять решение о взыскании сумм через пристава-исполнителя за счет имущества. П. 1 ст. 26.27 закона 125-ФЗ по аналогии со ст. 113 НК РФ говорит о невозможности привлечения к ответственности за совершенное противоправное деяние в сфере страхования от несчастных случаев, если прошло более 3 лет со дня его совершения или дня, следующего за периодом, в котором оно было совершено, до дня вынесения решения.

ВАЖНО! С 2017 года установлен 3-летний срок давности с целью привлечения к ответственности за нарушение в сфере индивидуального учета страховых лиц для пенсионного обеспечения. Узнать срок давности по транспортному налогу для физических лиц можно в статье «Какой срок исковой давности по транспортному налогу?»

Узнать срок давности по транспортному налогу для физических лиц можно в статье «Какой срок исковой давности по транспортному налогу?».

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Как рассчитать размер налогооблагаемой базы?

Важно отметить: перед осуществлением расчетов нужно правильно рассчитать налогооблагаемую базу, а также убедиться, что общегодовой доход сотрудника не превышает установленный законодательством лимит. Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты

Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен

Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты. Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен.

Если доход сотрудника отличается от месяца к месяцу, задача сотрудника несколько усложняется. Ведь ему недостаточно будет просто перемножить два показателя. Придется складывать заработную плату, начисленную за каждый месяц, чтобы убедиться в соответствии лимиту.

Что касается налогооблагаемой базы, она должна включать все выплаты в рамках трудового или гражданско-правового договора. Особенность последних состоит в том, что они не требуют начисления социальных взносов. Фактически налогооблагаемая база зависит от уровня вознаграждения, который устанавливает работодатель. Реалии таковы, что многие компании стараются занизить уровень оплаты, чтобы сократить количество налоговых отчислений в различные фонды.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата

Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом

Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета:

Д-т 20 (23, 26, 44 …) К-т 69 — начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

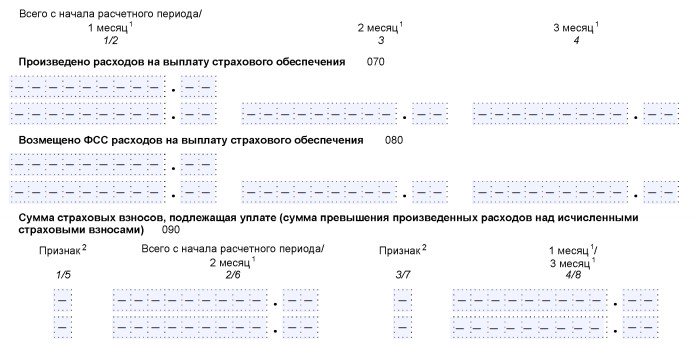

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

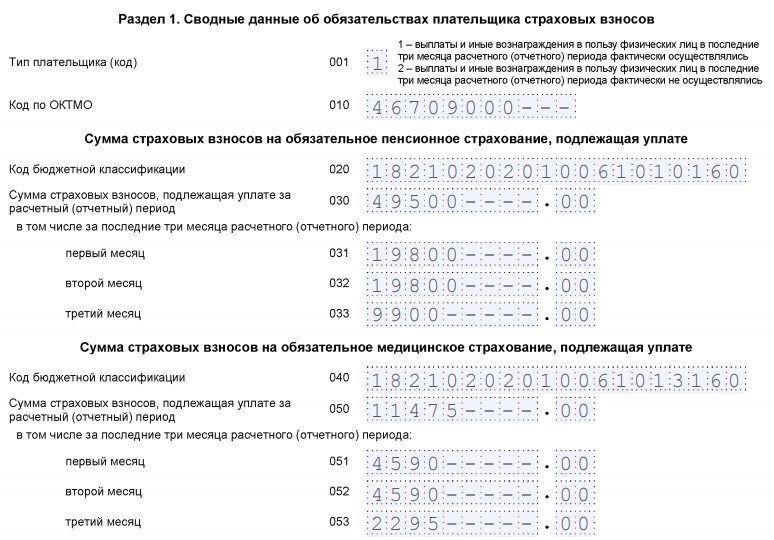

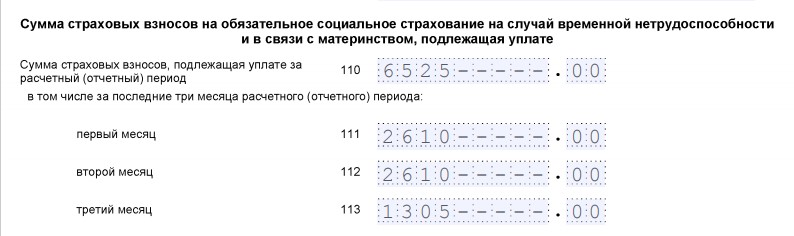

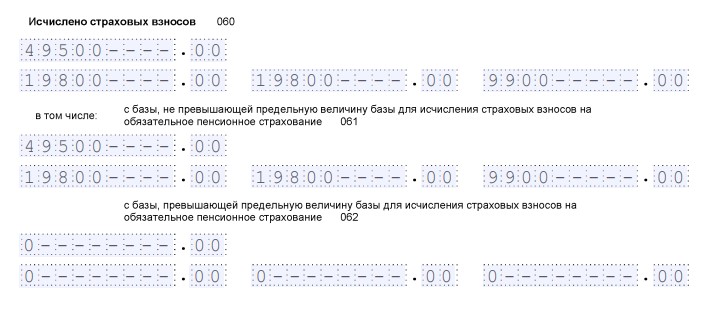

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

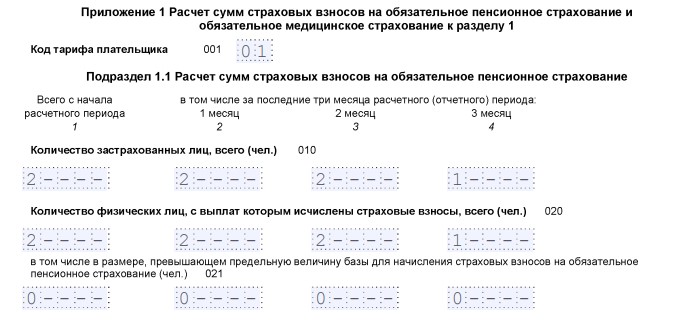

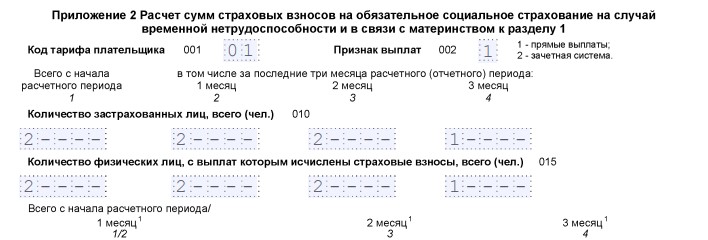

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

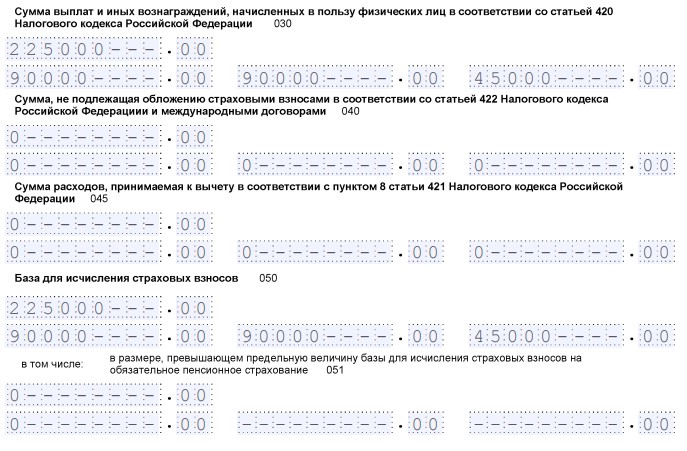

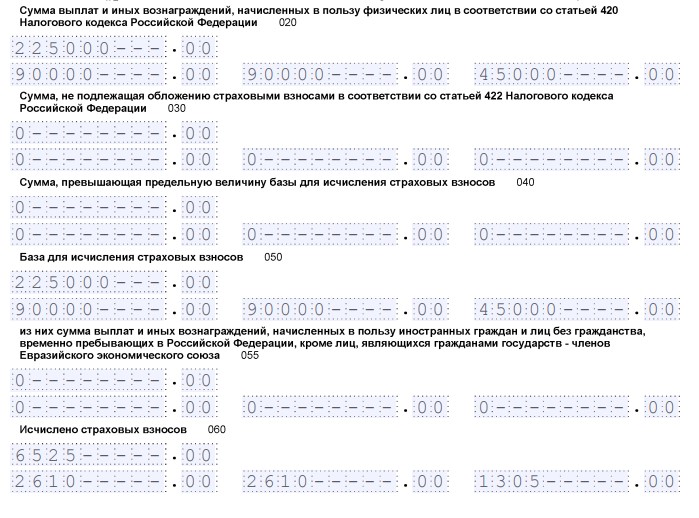

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

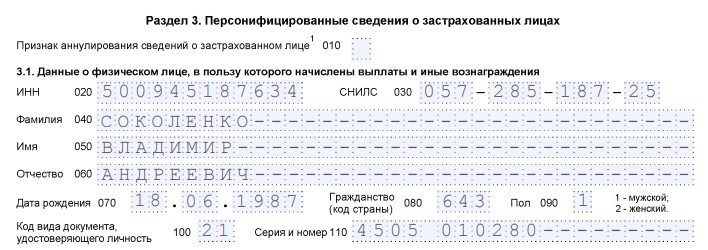

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

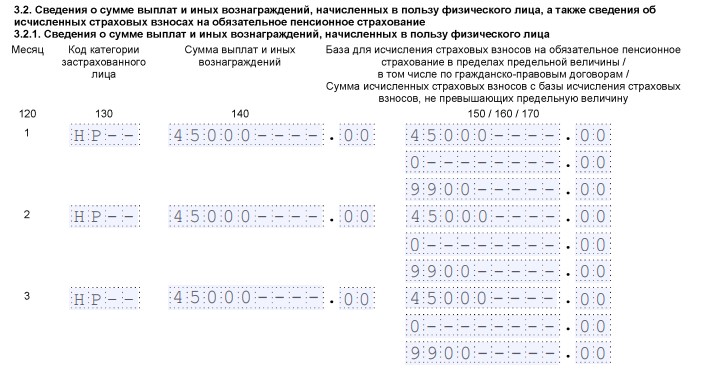

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.