Чем грозит просрочка по кредиту?

Содержание:

- Стоит ли делать рефинансирование кредита?

- Проверка долгов по микрозаймам через ФССП

- Продать залоговое имущество

- ЦККИ и код субъекта

- Чего делать не рекомендуется

- Возможность узнать о задолженностях онлайн через интернет

- Что будет при отказе погашать долг

- Проверенные способы

- Как банки узнают о кредитах заемщиков

- Необходимость в проверке на наличие долгов

- Статистические сведения

- Законодательная база

- Что будет, если не платить

- Кредитная история

- Нестандартные случаи

- Задолженность по кредиту

- Радикальные способы борьбы с кредитными задолженностями

Стоит ли делать рефинансирование кредита?

Другой вариант временного решения проблемы с просроченной задолженностью — рефинансирование кредита в другом банке. Не нужно путать это понятие с реструктуризацией — это совершенно разные процедуры.

Рефинансирование кредита — это получение нового кредита в другом банке с целью погашения старого. Сразу говорю, что это имеет смысл лишь в том случае, если новый кредит будет дешевле старого, и например, будет выдан на больший срок, чтобы снизить ежемесячный платеж, сделав его посильным. Это решит проблему с просроченной задолженностью, но в других случаях она только усугубится.

Имея просроченную задолженность по кредиту в одном банке, получить в другом рефинансирование на более выгодных условиях достаточно сложно, ведь банк понимает все риски такой операции. Однако, такие случаи есть, и иногда такую возможность можно найти, если хорошо поискать, поэтому стоит попробовать. Особенно это касается крупных и длительных кредитов, например, ипотеки.

Более подробно об этой процедуре и всех ее нюансах вы можете прочесть в отдельной статье: Рефинансирование кредита.

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Продать залоговое имущество

Мало кто из должников понимает, что правом продажи залогового имущества по кредиту (квартиры или машины) обладает не только кредитор, но и сам заемщик. В этом случае, правда, банк необходимо поставить в известность.

Лучше пойти на эту меру самому, поскольку банки, как правило, выставляют недвижимость на торги с пониженной стоимостью. Дисконт может доходить до 20-30%. Как итог такой реализации: и квартиру у заемщика отбирают, и долги еще остаются.

Если после продажи вашего залогового имущества останутся долги, то вы можете попробовать договориться с банком о льготных условиях погашения. Таким образом, часто можно решить проблемы с долгами и без прохождения процедуры банкротства.

Есть много способов избавиться от долгов

Но лишь признание банкротства физ. лица поможет списать все накопленные долги под ноль и относительно быстро: за год — полтора при обращении в суд, или ровно за 6 месяцев — через МФЦ.

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Чего делать не рекомендуется

Банку выгоднее получить хотя бы часть денег, чем ничего. Поэтому нужно поддерживать контакт и искать решение.

Несколько советов:

- Не ждать, что проблема решится. Банк не спишет задолженность, никто не поможет избавиться от кредита — платить все равно придется. Поэтому стоит сразу перейти к конструктивным способам решения проблемы.

- При наличии задолженности не стоит скрываться. Нужно поддерживать контакт с кредитором, сообщать о своих проблемах, консультироваться по поводу возможных способов снижения долговой нагрузки.

- Не следует пытаться перезанять в другой финансовой организации, чтобы погасить предыдущий заем. Это не относится к рефинансированию.

- Не затягивать признание проблемы. В сложной жизненной ситуации нужно сразу же уведомлять кредитора. При сильной аргументации (потеря работы, болезнь, рождение ребенка) банк может пойти навстречу: предложить уменьшить платеж, дать отсрочку.

Не скрывая проблем, обратитесь в банк для переноса даты платежа.

Возможность узнать о задолженностях онлайн через интернет

Большинство банков, микрофинансовых организаций, БКИ и госслужб позволяют получать информацию о наличии задолженностей дистанционно.

«Госуслуги»

На портале «Госуслуг» можно проверить судебную и налоговую задолженность, запросить список бюро, в которых хранится КИ.

Для этого нужно подтвердить учетную запись:

- указать СНИЛС и данные паспорта, дождаться окончания проверки;

- подтвердить личность: онлайн (доступно для клиентов Сбербанка, Тинькофф Банка, Почта Банка), лично при обращении в МФЦ, по «Почте России».

Сумма судебной задолженности через Госуслуги.

ФССП

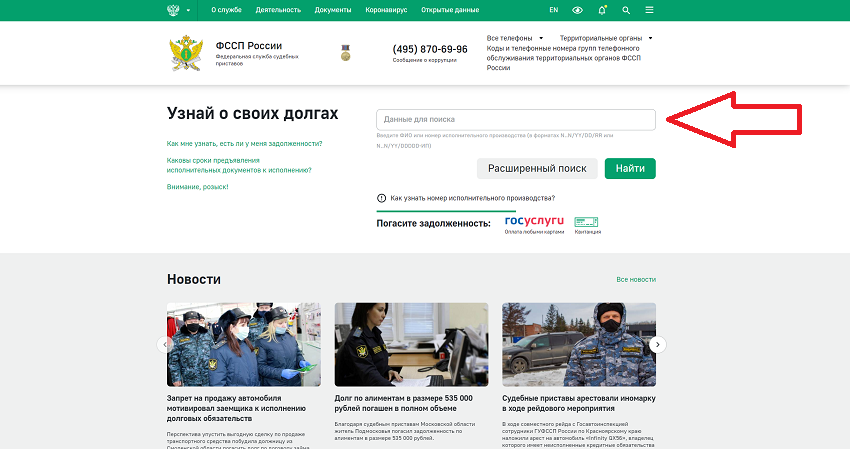

Алгоритм действий для проверки долгов на сайте ФССП:

- Перейти в раздел «Банк данных исполнительных производств», нажать «Узнай о своих долгах».

- Заполнить форму и ввести капчу — код с картинки.

- Получить информацию. Если есть долги, их можно оплатить онлайн удобным способом.

Другие web-ресурсы БКИ

КИ может храниться в нескольких бюро. Чтобы получить все данные, нужно сделать несколько запросов. Чаще всего запросить КИ можно онлайн, с подтверждением личности через идентификацию на «Госуслугах».

Что будет при отказе погашать долг

- Кредитное соглашение, заключенное между банком и заемщиком, предусматривает начисление пеней и штрафов в случае возникновения просрочек. Даже если недостача по ссуде составляет всего 1 рубль, банком будет начислена неустойка. Чтобы ознакомиться со штрафными санкциями, предусмотренными за нарушения условий кредитного договора, следует заглянуть в подраздел «Права и обязанности сторон».

- Банк может требовать от клиента полного закрытия долга. Причем такое требование может быть выдвинуто даже в том случае, если заемщик в течение года допустил не более трех долгосрочных просрочек.

- Возвращать долг, который не выплачивается клиентом в течение квартала, банки могут уже через судебные инстанции. Рассмотрение иска может закончиться для заемщика изъятием имущества, которое будет реализовано в счет уплаты задолженности. Если после проведения аукциона и погашения кредита останется некая сумма, ее переведут на счет клиента.

- Кредиторы нередко пользуются услугами коллекторов, которые, в свою очередь, применяют собственные методы, направленные на взыскание долга.

Исковая давность

Проверенные способы

Проверить наличие задолженностей по кредитам, алиментам, штрафам и др. можно несколькими способами. Например, если есть действующий кредит или карта с лимитом, для сверки лучше обратиться в банк, а для долгов, по которым начато исполнительное производство, можно воспользоваться сайтом ФССП.

Бюро кредитных историй

Чтобы проверить КИ, сначала нужно узнать, в каких БКИ хранится информация. Для этого следует отправить запрос в Центральный каталог Банка России.

Это можно сделать несколькими способами:

- Через «Госуслуги». Нужно перейти в раздел «Налоги и финансы» и выбрать «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории». Отчет будет доступен в «Личном кабинете».

- На сайте ЦБ РФ. Потребуется код субъекта — номер, присвоенный физическому лицу для идентификации в системе кредитования. Его можно найти в кредитном договоре или узнать в банке, где был оформлен заем. Затем требуется заполнить анкету на сайте ЦБ (нужна подтвержденная учетная запись портала «Госуслуг»). Перечень БКИ будет отправлен на электронную почту, указанную при регистрации.

Для получения доступа к КИ нужно обратиться в каждое БКИ из списка с сайта «Госуслуг» или письма, сформированного Банком России. Это можно сделать онлайн, по почте или лично.

Обращение в БКИ через Госуслуги.

Если КИ нужна чаще, чем 2 раза в год, то можно получить доступ к документу платно, через посредников.

Порядок действий следующий:

База данных не обновляется сразу же после погашения кредита. Банки передают информацию о любых событиях, которые должны быть занесены в документ, в течение 10 дней.

Задолженность через БКИ.

Судебные приставы

На сайте ФССП можно проверить задолженности по налогам, штрафам, алиментам, услугам ЖКХ и просроченным кредитам (при условии, что есть решение суда и начато исполнительное производство).

Для этого нужно выбрать регион регистрации, ввести Ф.И.О. и дату рождения. Также проверить наличие этих долгов можно на «Госуслугах».

База судебных приставов.

В банке

В кредитно-финансовой организации можно запросить справку о наличии/отсутствии задолженности и закрытии кредитного договора. Посещать отделение необязательно.

Сумму долга можно узнать дистанционно:

- в «Личном кабинете» на сайте или в мобильном приложении;

- в службе поддержки (по телефону горячей линии, СМС или в онлайн-чате).

Порядок выдачи справки, сроки и стоимость в разных кредитно-финансовых организациях различаются.

По номеру карты

Способы проверки баланса кредитной карты:

- Через интернет-банкинг. Сервис позволяет просматривать историю операций и отслеживать баланс круглосуточно в режиме онлайн.

- С помощью СМС-информирования. Если услуга подключена, по любой операции клиент будет получать сообщение с кратким отчетом.

- Через банкомат. Опция называется «Баланс счета».

- По телефону. Номер горячей линии указан на обратной стороне карты. Для идентификации клиента сотрудник колл-центра запросит номер карты и специальное кодовое слово.

При наличии задолженности баланс будет отрицательным.

Проверка баланса через банкомат.

По номеру кредитного договора

Самый простой способ узнать о состоянии кредита по номеру договора — позвонить на горячую линию банка, который выдал ссуду, зайти в мобильное приложение или в «Личном кабинете» на сайте. Можно посетить отделение (лучше иметь при себе паспорт и кредитный договор).

Как банки узнают о кредитах заемщиков

Перед тем, как одобрить заявку на займ, банки тщательно проверяют заемщика по различным критериям. В этот список входит процент закредитованности и порядок соблюдения графика платежей.

В первом случае банк оценивает вероятность возникновения проблем с платежами – если у клиента много займов, на их оплату уходит определенная часть дохода. Если ежемесячный объем расходов превышает 60%, решение по заявке будет отрицательным.

Во втором случае оценивается надежность и добросовестность клиента по кредитной сделке. Если он систематически допускает просрочки или вносит платежи в последний день платежа – это создает негативное впечатление и ведет к отказу по заявке.

Перечисленные сведения банки получают от БКИ. Первое, что делает финансовая организация после поступления заявки на займ – делают запрос в Бюро и смотрят на скоринг балл (уровень кредитоспособности). Если он низкий, сразу отклоняют заявку, если удовлетворительный, проводят дальнейшую проверку, изучая финансовое прошлое клиента.

Таким образом, есть разные способы узнать о наличии задолженности по займу. Рекомендуется регулярно проверять наличие долгов, так как просрочка грозит проблемами с получением последующих займов в банковских организациях

При этом важно учитывать, что она может возникнуть случайно – например, если клиент произвел платеж в последний день графика, но он не дошел сразу из-за технических проблем. Чтобы свести риск появления кредитной задолженности желательно вносить ежемесячный платеж заранее – не позднее, чем за 3 дня до даты списания средств со счета

Необходимость в проверке на наличие долгов

Проверка КИ необходима в следующих случаях:

- есть долг, но заемщик не знает его точную сумму с учетом начисленных пеней и штрафов;

- совершен последний платеж (проверка позволяет убедиться, что обязательства исполнены в полном объеме);

- в ближайшее время планируется оформление нового кредита (банк мог не внести сведения о полном погашении предыдущего займа, из-за чего при следующем обращении будет дан отказ).

Иногда задолженность образуется из-за человеческого фактора, технических ошибок или действий мошенников. Чтобы отслеживать и вовремя решать такие проблемы, необходимо время от времени проверять наличие долгов.

Статистические сведения

Статистическая информация о наличии просроченной кредитной задолженности от финансовых организаций собирается в Национальном бюро кредитных историй (НБКИ). По этим данным можно увидеть картину в целом по стране в динамике.

Если говорить о текущем 2019 годе, то можно отметить следующее:

- Долги, стремительно нараставшие в предыдущие два года, стали сокращаться, особенно снизилась доля просроченной кредитной задолженности по кредитным картам. В то же время положительная динамика наблюдается в отношении невыплаченных обязательств по автокредитованию.

- Наиболее благоприятная обстановка с наименьшим количеством просроченных долгов по потребительским кредитам отмечается в Крыму и Севастополе.

- Карачаево-Черкесская республика и Бурятия имеют наивысшие показатели по суммам непогашенных обязательств.

Если проанализировать имеющиеся данные по просроченной кредитной задолженности в целом по России, то можно отметить наличие постоянной тенденции к ее снижению. Хотя в целом показатели остаются все же довольно высокими. Но ситуация в текущем году оценивается как более стабильная по сравнению с 2017-2018 годами. Наличие просроченных обязательств по займам негативно сказывается на экономических показателях банковского сектора, поэтому кредитные организации должны тщательнее отсеивать потенциальных заемщиков на предварительном этапе, чтобы свести к минимуму потенциальные риски.

По наблюдениям специалистов финансового сектора, при возникновении просроченной кредитной задолженности по объективным причинам стороны лишь в трех процентах случаев пересматривают условия начального договора. Этот факт является показателем нежелания сторон решать вопрос поиском компромисса. В результате непогашенные обязательства растут, что в целом крайне негативно влияет на стабильность самого банковского сектора. Сами кредитные организации в состоянии улучшить положение с просроченными задолженностями, внедрив гибкую политику работы с заемщиками, повысив качество их предварительной проверки.

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Что будет, если не платить

Если продолжать игнорировать попытки банка наладить сотрудничество для погашения невыполненных обязательств, кредитор будет вынужден приступать к более действенным методам:

- Начисление пени и штрафных сумм в соответствии с условиями договора, что может увеличить величину задолженности.

- Возможна передача задолженности коллекторам. В таком случае процесс взыскания будет более жестким. Однако деятельность агентства с недавнего времени была серьезно ограничена, поэтому должникам в этой ситуации следует ознакомиться с изменениями в регламенте.

- Обращение в суд с требованием взыскать с неплательщика невыплаченные суммы. Если судья примет сторону банка, нужно подготовиться к аресту счетов, квартиры, автомобиля и иному имуществу – все это подлежит продаже с аукциона для покрытия обязательств.

Торги проводятся по стоимости ниже рыночной на 15-25% — подобный подход подразумевает дополнительные убытки для клиента.

Поэтому важно не игнорировать стремление банка решить вопрос в добровольном порядке, а самостоятельно обращаться к кредитору при возникновении задолженности с компромиссными предложениями по оплате долга

Кредитная история

Например, вы имеете полное право проверить кредитную историю

Важно, чтобы данные были именно ваши. В крайнем случае — близкого родственника

Третьи лица без особых полномочий не могут быть проверены данным методом.

Что от вас потребуется? Первым делом узнать, в каком БИК находятся ваши данные. Это делается при помощи определенного сервиса, находящегося на официальном сайте «Банк России». Там вы вводите свои данные и ищете соответствующее бюро.

Как только дело будет завершено, обратитесь в данную организацию лично. При себе имейте паспорт. Может быть, в электронном формате у вас тоже обработают запрос на проверку долгов, но обычно такой способ заканчивается неудачей.

Нестандартные случаи

Пытаясь узнать, есть ли задолженность по кредиту, вспомните про необычные кредитные случаи, на которые сразу не может быть ответа. Сложные ситуации по задолженностям перед банком появляются там, где есть умершие родственники или чужие люди, от которых часто многое зависит.

Как узнать о долгах умершего человека

Банки работают согласно закону РФ и не имеют права разглашать сведения о состоянии банковских счетов своих клиентов. Нюансы возникают, когда физическое лицо оформляет займ и умирает. Если человек воспользовался услугой страхования, которая предусматривает, что страховая компания покрывает расходы в случае смерти заемщика, то информацию о его долгах наследникам не предоставляют.

Если страховка подключена не была, долги умершего заемщика переходят его наследнику, и этот человек должен погасить всю задолженность перед банком. В таком случае узнать о долгах покойного родственника можно бесплатно, предъявив банковскому сотруднику свидетельство о смерти. Финансовая организация предоставляет данные о сумме кредита и долга, если таковой имеется.

Как узнать о чужих кредитных долгах

Иногда возникают ситуации, когда родители или родственники пытаются определить, имеются ли у человека действующие займы, есть ли задолженности перед банковскими организациями, и какая сумма долгов. Такая информация является конфиденциальной и разглашению сторонним людям не подлежит. Может быть исключение только в том случае, если человек, пытающийся узнать, какой имеется долг, является поручителем или созаемщиком. Но и тогда ему нужно иметь подтверждающие документы.

Самостоятельная проверка о наличии задолженности перед банком стороннего лица возможна на сайте ФССП, но информация будет там в том случае, когда началось судебное производство. Узнать состояние чужого долга удастся в терминале или банкомате, если имеется номер карты или номер кредитного договора.

Задолженность по кредиту

Банки для повышения своей выгоды стараются привлекать всё больше клиентов, для этого они снижают свои требования. Это происходит в течение нескольких лет. В итоге возрастает закредитованость людей, потому что взять заёмные денежные средства становится легче. Иногда преградой для получения кредита может стать плохая кредитная история, но её при желании тоже можно скорректировать.

Человек может взять несколько кредитов, что значительно повышает риск невыплат по обязательствам. Отказ рассчитываться по долгу или несвоевременная оплата создаёт для банков проблемы. Рассчитаться заемщику по многим долгам сложно. Банки ничего не могут взять с заемщика, ведь задолженности по кредиту не обеспечены ничем.

При ипотеке банк может забрать купленную квартиру в случае неуплаты заёмщиком положенной суммы. Простые кредиты, например, на потребительские нужды, не имеют такой особенности.

Радикальные способы борьбы с кредитными задолженностями

Существуют более радикальные способы борьбы с долговыми обязательствами. Здесь также следует сначала выяснить срок просрочки по платежам, и только после этого выбирать вариант решения проблемы.

Истечение срока давности

В законодательстве существует такое понятие, как истечение срока давности по платежам. Если с момента последнего внесения средств прошло три года, то заемщик получает законное основание не выплачивать долг по займу. Основное условие – в течение трех лет не вносить ни одного платежа по кредиту.

Процедура банкротства

Такой способ подходит гражданину только в том случае, если сумма задолженности превышает полмиллиона рублей, а просрочки по платежам составляют три месяца и больше. Процедура банкротства осуществляется через суд.

Для ее инициации потребуется заявление и определенный пакет документов. Главное, чтобы была весомая причина проведения процедуры. Процесс чаще всего занимает не более 10 месяцев. После его завершения прекращаются начисления по штрафам, пени и процентам, а также обнуляются задолженности по коммунальным платежам и налогам. В итоге должник получает возможность в течение нескольких лет выплачивать долги в рассрочку. Однако суд может принять решение о реализации имущества с целью использования вырученных средств на погашение задолженностей.

Если образовалась задолженность банку по займу, не нужно скрываться от кредитора. Это только усугубит ситуацию. Существует несколько способов решения проблемы, из которых можно выбрать для себя наиболее приемлемый вариант.