Егэ. экономика. тема 22. налоги

Содержание:

- Внесем ясность в определения

- Налог на прибыль.

- Дополнительные сборы

- Пример

- Прямые налоги

- Кто и когда обязан уплачивать НДФЛ самостоятельно

- Налоги и специальные режимы

- ЕНП уплачен: что дальше?

- Способы уплаты налогов

- ЕНВД. Кому то повезло. Или нет?

- Местные налоги и сборы

- Налоговая система и налоговая политика

- Современность и современные явления

- Отчетность и сроки перечисление налога

- Виды косвенных налогов

- Основные принципы уплаты налогов физ. лица

- Особенности системы налогообложения РФ

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Налог на прибыль.

По сути, прибыль представляет собой разницу между доходами и

расходами компании, правда не всеми, а только теми расходами, которые разрешил

учитывать законодатель. Порядок принятия и подсчета расходов для расчетов по

налогу на прибыль установлены законодателем в главе 25 НК РФ. И если в

бухгалтерском учете мы можем принимать в расходы практически все затраты,

понесенные в процессе деятельности, с той лишь разницей, что они будут

классифицированы как связанные с производственной деятельностью или как прочие,

то для налогового учета установлены четкие правила, какие расходы могут

уменьшать налог на прибыль, а какие нет.

Посчитаем налог на прибыль, исходя из нашего примера –

продолжим его. После расчетов по НДС о нем нужно забыть. Разница между

себестоимостью товара и ценой реализации будет называться прибылью от

реализации и равняться 120000 — 100000 = 20000 руб. Но ведь у

нас с Вами наверняка есть еще другие расходы – зарплаты, налоги с фонда оплаты

труда, аренда, услуги связи, реклама и так далее. Поэтому представим что общая

сумма таких затрат составила 5000 рублей (естественно, без НДС). Тогда

прибыль до налогообложения будет равна 20000 — 5000 = 15000

рублей. Ставка налога на сегодняшний день 20 %. Налог на прибыль, который подлежит

уплате в бюджет, равен 15000 * 20% = 3000 рублей. После всех

расчетов с бюджетом мы получим так называемую «чистую прибыль» — это сумма

прибыли, которую уже можно будет распределять между участниками путем выплаты

дивидендов, 15000 — 3000 =12000 рублей, с которых надо не

забыть удержать и заплатить налог по ставке 9%.

| Наименование | Сумма |

|---|---|

| Себестоимость товара (цена приобретения), без НДС | 100000 |

| НДС «входящий», уплаченный поставщику | 18000 |

| Всего, с учетом НДС (оплачиваем поставщику) | 118000 |

| Цена реализации (продажи), без НДС | 120000 |

| НДС «с реализации», который нам заплатит покупатель | 21600 |

| Всего, с учетом НДС (получаем от покупателя) | >141600 |

| НДС в бюджет (НДС с реализации минус НДС «входящий») | 3600 |

| Прибыль от реализации (разница между себестоимостью товара и ценой реализации), без НДС | 20000 |

| Прочие расходы (зарплата, аренда, налоги), без НДС | — 5000 |

| Прибыль до налогообложения | 15 000 |

| Налог на прибыль 20 % (15000*20%) | >-3000 |

| Чистая прибыль | 12 000 |

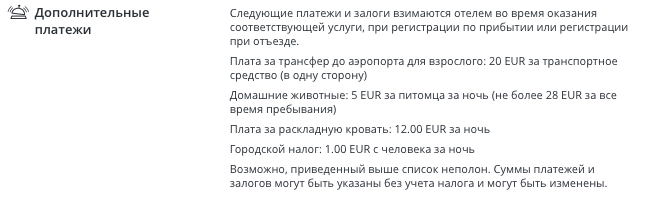

Дополнительные сборы

Если туристический налог берётся в пользу городской администрации, то дополнительные сборы могут устанавливаться отельером за ряд услуг. Чаще всего последние предусмотрены за предоставление дополнительных кроватей, детского спального места, уборку, трансфер, раннее заселение или позднее выселение.

Дополнительные сборы можно разделить на обязательные и необязательные. Обязательные возникают при определённых обстоятельствах, и отказаться от их выплаты нельзя (например, при размещении домашнего животного). Необязательные зависят от твоих собственных нужд. Если тебе не нужен трансфер, можешь его не заказывать. Соответственно, и платить за него не придётся.

Специфическим сбором является плата за уборку. Она включена в итоговый счёт в отелях и хостелах, но может прибавляться к стоимости проживания в частных апартаментах. Дело в том, что государство облагает налогом сдачу недвижимости в аренду. Хозяину апартаментов приходится выделять отдельный бюджет на наём горничной или услуги клинингового агентства. Эта статья расходов является его собственными издержками, поэтому стоимость уборки часто «выносят за скобки» и просят оплатить отдельно.

Отдельной разновидностью дополнительных сборов является залог (депозит). Объекты размещения взимают его на случай порчи имущества. Как правило, залог составляет фиксированную сумму за всё время проживания, которую возвращают в полном объёме при выселении, если всё в порядке.

Пример

Если ты прилетел в Вильнюс в час ночи и хочешь заселиться в лофт Minthouse, придётся доплатить 5 € (≈ 365 руб.) за позднюю регистрацию заезда и оставить залог в 100 € (≈ 7304 руб.). Итого: +105 € дополнительных сборов (≈ 7698 руб.). Если ты ничего не повредишь и не сломаешь, залог вернут.

А если вдруг решил поехать на недельку в путешествие с любимым корги и не хочешь маяться с тяжёлой переноской, то при заселении в апартаменты Skapo придётся заплатить 35 € (≈ 2500 руб.) за питомца (по 5 € ≈360 руб. за ночь) и 40 € (≈ 3000 руб.) за трансфер (20 € ≈ 1500 руб. за машину в один конец). Итого: +75 € (≈ 5500 руб.) дополнительных сборов.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество – начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный – удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный – начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный – удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный – начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Кто и когда обязан уплачивать НДФЛ самостоятельно

Когда речь идет о работнике, то за него сбор уплачивает работодатель. Но есть ситуации, которые обязывают субъекта самостоятельно рассчитывать и уплачивать подоходный налог. При нарушениях платежной дисциплины к физическому лицу применяется административная ответственность.

Когда необходимо самостоятельно оплачивать НДФЛ:

- сдача имущества в аренду другим лицам. При этом для резидентов не имеет принципиальной разницы, где находится такое имущество – в России или за ее пределами;

- реализации недвижимости и других объектов, если они пребывали в собственности менее 3-х лет;

- получение гражданами различного рода подарков от лиц, которые не признаны близкими родственниками. Правда, главное условие – это официальный характер одаривания;

- вознаграждение от других лиц. Как вариант, выплата денежного возмещение педагогу — репетитору. Правда, нужно документальное подтверждение того, что учитель получил деньги;

- выигрыш, полученный в результате лотереи, розыгрыша и т.д.;

- роялти от авторских прав и других объектов интеллектуальной собственности;

- процентные платежи по вкладам, но при условии, что такой доход превысил учетную ставку Центробанка+5% (если депозит в рублях) или +9%, если средства хранятся в иностранной валюте.

Также не стоит забывать, что все лица, которые осуществляют частную практику, обязаны также платить указанный сбор. То есть частные юристы, адвокаты, нотариусы в обязательном порядке самостоятельно проводят расчет и платят НДФЛ. Такая же обязанность возлагается и на индивидуальных предпринимателей, которые платят и за себя, а также за наемных работников.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе К+.

Выделяют следующие режимы:

УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Рассмотрим виды налогов и сборов в РФ.

ЕНП уплачен: что дальше?

Итак, вы отложили определенную сумму ЕНП. И вот вам приходит налоговое уведомление. Что делать дальше?

А дальше вам нужно сравнить, сколько денег вы уже уплатили и сколько налогов вам предъявили налоговики. Если уплаченное покрывает начисления, ничего делать не нужно. Когда наступит платежный срок, налоговая спишет требуемую сумму автоматом. О соответствующем решении она должна сообщить вам в течение 5 дней.

Если денег в вашей копилке недостаточно, нужно либо довнести разницу на счет ЕНП, либо доплатить ее по реквизитам конкретного налога.

ВАЖНО! Средства ЕНП засчитываются не только в счет уплаты налогов за истекший год, но и в счет недоимки и пеней по ним, а также в счет оплаты процентов за отсрочку или рассрочку, если они у вас есть. При этом зачет производится последовательно, начиная с меньшей суммы

В первую очередь погашается недоимка, затем пени и проценты и только в последнюю очередь сами налоги.

Способы уплаты налогов

Порядок перечисления налоговых платежей в бюджет зависит от категории налогоплательщика. Физические лица могут заплатить налоги:

- в банке (оплата наличными или картой, а также по штрих-коду через терминал) – для этого нужна полученная от налогового органа квитанция на уплату налога;

- через личный кабинет налогоплательщика;

- с помощью интернет-системы «Сбербанк-онлайн» (через вкладку «Платежи и переводы»);

- иными способами (через мобильный телефон – отдельные банки предоставляют эту услугу, региональные порталы госуслуг и др.).

С 30.11.2016 НК РФ допускает возможность уплаты налога за третьих лиц. Подробнее об этом – в материале «Разрешена уплата налогов за третьих лиц».

Подробнее о том, как заполнить платежное поручение онлайн и какие для этого есть сервисы, читайте в этой публикации.

В отличие от физического лица компания налоги должна платить только в безналичном порядке — на это указывает разъяснение Минфина.

Для уплаты налогов и страховых взносов составляется платежное поручение — распоряжение банку перечислить в бюджет определенную сумму. Для верного перечисления денежных средств в бюджет нужно указать КБК, статус плательщика, вид платежа, ОКТМО и другие реквизиты. Если вы неверно заполните платежное поручение, то налоговики не получат деньги или не смогут их идентифицировать. А налогоплательщик будет считаться должником.

Чтобы этого не произошло, прочтите эту статью-инструкцию.

Как оформить платежное поручение для уплаты страховых взносов узнайте из публикации.

Сформировать платежку можно не только в бухгалтерской программе, но и на сайте ФНС — в таком случае часть реквизитов сразу будет внесена в соответствии с типом оплачиваемого налога, а вам нужно будет только указать сумму, назначение платежа и налоговый период.

Подробнее о том, как заполнить платежное поручение на сайте налоговой инспекции, читайте здесь.

ЕНВД. Кому то повезло. Или нет?

Спецрежим представляет собой систему, при которой единый налог

заменяет уплату налог на прибыль, налога на имущество, НДС и ЕСН. Для предприятий,

работающих в Москве, он не представляет особого интереса. Если только Вы не собираетесь

заниматься наружной рекламой. А вот для тех, кто собирается работать – именно работать,

а не просто регистрироваться в области и регионах – это очень актуальная тема.

Налог устанавливается местными органами самоуправления в соответствии

с требованиями НК РФ, и вводится в действие в отношении определенных видов деятельности.

С полным перечнем которых можно ознакомиться в статье 346.26 НК РФ. Одной из особенностей

ЕНВД также является возможность применять разные налоговые режимы в отношении различных

видов деятельности. Например, осуществляя розничную торговлю в Московской области,

которая попадает под уплату ЕНВД, и розницей в Москве, Вам придется совмещать два

налоговых режима (ЕНВД и ОСНО/либо УСН) и вести раздельный учет по таким операциям.

Считается налог исходя из физических показателей и ставок налога

– вмененного дохода на один физический показатель. Например, при оказании ветеринарных

услуг налог рассчитывается исходя из количества работников, ставка налога 7500

рублей в месяц за одного сотрудника. Или розничная торговля, при которой налог рассчитывается

исходя из площади торгового зала или из количества торговых мест. И так далее.

Говорить о том, насколько этот режим выгоден или нет, сложно.

Это зависит от каждой конкретной ситуации и бизнеса. Однако в любом случае ЕНВД

платится с некого «мифического» показателя базовая доходность, которую устанавливает

нам законодатель. И которая может совершенно не соответствовать действительности.

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне

Местными и региональными властями они больше не утверждаются. Подробности см. здесь.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоговая система и налоговая политика

Налоговая политика – это налоговый механизм, использующийся для получения налоговых поступлений (её ещё называют фискальной государственной политикой). Государственная политика налогообложения – это система мер в налоговой сфере. Она проводится в соответствии с экономической политикой, разработанной в зависимости от социально-экономических целей и задач общества на конкретном этапе. В период становления рыночной экономики основное направление налоговой политики или главная цель налоговой политики – это создание налоговой системы и реализация налогового механизма, позволяющего эффективно функционировать.

Налоговый кодекс – это классифицированный законодательный акт, состоящий из кодексов, определяющий систему государственных налогов и сборов.

Налоговая система – это сложная модель, состоящая из нескольких компонентов по своему составу. Состав компонентов налоговой системы следующий:

- финансовые отношения и определяющие их налоги;

- налоговый механизм, т. е. методы и пути налогообложения;

- инструкции и методические документы;

- органы управления налогообложением (налоговые органы).

К налоговому механизму относятся методы и пути налогообложения, инструкции и методические документы, организация налогообложения, основные принципы налогообложения и др. Большое влияние на хорошую и эффективную деятельность налоговой системы оказывает механизм налогообложения. Механизм налогообложения состоит из определённых налоговых элементов.

Современность и современные явления

Конечно, нельзя сказать, что оплата налогов существует только в наше время. Само это явление довольно старое, но столь массовый интерес в давние времена оно не привлекало, воспринимаясь чем-то более очевидным, нежели это кажется современному человеку. Наши соотечественники (как и жители любой другой страны) ежедневно сталкиваются с необходимостью уплаты установленных пошлин, но далеко не всякий может четко и внятно объяснить, что под термином «налог» следует понимать, зачем он нужен и какую пользу приносит – кроме, конечно, шуток об утекающих из казны деньгах.

Налог в официальном понимании этого слова – такой платеж, выраженный в денежном эквиваленте и установленный госвластью, который подлежит уплате. В равной степени Федеральная служба налогов ждет перечислений и от юрлиц, и от простых граждан страны. В настоящее время под рассматриваемым термином принято понимать такую безвозмездную уплату, которая не связана с обязательствами страны перед гражданами по оказанию услуг. Специальные законы регламентируют, какие именно налоги должны платить ООО, ИП и другие предприятия. Всякий человек, решивший начать свое дело, будет рассчитываться с государством, в котором он зарегистрирован и ведет свою деятельность, будь это хоть маленькая компания, состоящая из одного человека, хоть огромный холдинг, действующий на территории нескольких держав. Расчеты ведутся из общего числа полученной фирмой выручки, положенные суммы перечисляются четыре раза в год.

Отчетность и сроки перечисление налога

Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Именно с начала налогового периода нарастающим итогом учитывается доход, от которого зависит исчисление налога. Порядок и срок уплаты НДФЛ с зарплаты регламентируются ст. 226 НК РФ. Согласно её положениям:

- перечисление НДФЛ производится в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачётом ранее удержанных сумм (ч. 2);

- срок оплаты подоходного налога в 2021 году – не позднее дня, следующего за днем выплаты налогоплательщику дохода, срок уплаты налога на доходы физических лиц в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребёнком) и в виде отпускных – не позднее последнего числа месяца, в котором производились выплаты (ч. 6);

- исчисленная и удержанная у работника сумма НДФЛ уплачивается в бюджет по месту учёта работодателя в налоговом органе (ч. 7).

Как правило, в организациях и ИП, в которых трудятся хотя бы несколько сотрудников, для ведения бухучёта и налоговой отчётности используются локальные программные комплексы или системы онлайн-бухгалтерии, доступ к которым предоставляют обслуживающие банки и компании, специализирующиеся в области интернет-бухгалтерии. В рамках таких комплексов производится автоматизированное исчисление, удержание и уплата НДФЛ, а также предоставление налоговой отчётности в ФНС.

Заключение

Тема налогообложения доходов физических лиц весьма многогранна и изобилует многочисленными нюансами. Наш юрист готов дать квалифицированную консультацию по любым вопросам, связанным с исчислением, удержанием и уплатой НДФЛ. Мы помогаем и сотрудникам, и работодателям.

Виды косвенных налогов

Косвенные налоги бывают нескольких видов, о каждом из которых будет написано ниже.

Акциз

Налог, включаемый в цену товаров из списка, утвержденного государством. Он обычно представляет собой фиксированную величину для какого-то конкретного товара, например, единицы, литра и т. п. В нашей стране акциз включается в стоимость сигарет, алкоголя и топлива, причем единой ставки не существует – она устанавливается на группы товаров в отдельности.

НДС (налог на добавленную стоимость)

Является самым часто встречающимся косвенным налогом в России. Обложению данным налогом подвержены практически все товары и услуги, продаваемые на российской территории. Кроме того НДС используется и для ввоза продукции из-за границы.

Этот сбор играет ключевую роль в формировании казны государства и, согласно статистическим данным, доходы от сбора НДС составляют примерно 40% от общих поступлений в государственный бюджет.

Важно, что уплату НДС должен производить каждый субъект российского предпринимательства и бизнеса, который занимается реализацией товаров и услуг с учетом данного налога. Статьей 149 НК РФ утверждено, что НДС не облагаются такие виды товаров и услуг:

Статьей 149 НК РФ утверждено, что НДС не облагаются такие виды товаров и услуг:

- Некоторые товары медицинского назначения и услуги по осуществлению медицинского ухода за гражданами, утратившими работоспособность.

- На услуги, которые предоставляются компаниями по дошкольному воспитанию.

- Когда помещения предоставляются в аренду зарубежным компаниям.

- На пассажирские перевозки в городе и ритуальные услуги.

Весь список товаров и услуг, облагаемых НДС, утверждены в п.п. 1-34 п. 2 статьи 149 НК РФ. На все остальные категории устанавливается НДС трех видов:

- 0% – для льготных групп, таких как, операции экспорта, международные перевозки, осуществление транспортировки газа и нефти, космическая сфера.

- 10% – для некоторых типов продукции, таких как продукты питания, детские товары, лекарства, периодическая печать, авиаперевозки.

- 20% – на все остальные товары и услуги.

Стоит отметить, что с начала 2019 года базовая ставка НДС была увеличена с 18 до 20% до настоящего времени. НДС подразделяется также на:

- Исходящий – это когда продавец закладывает налог для потребителя в стоимость товара.

- Входящий – когда продавцы расплачиваются за товар с поставщиками.

При верно оформленной отчетности входящий НДС принимают к вычету, то есть снижают за счет него сумму исходящего НДС. Таким образом, в госбюджет необходимо внести только разницу – сбор с добавленной стоимости той или иной продукции.

Таможенные сборы

Этот тип налогообложения применяется в отношении предпринимателей и организаций, которые занимаются ввозом товаров в нашу страну из-за границы. Для таможенных сборов не предусматривается фиксированной ставки тарифа, поскольку суммы выплат в государственный бюджет зависит от условий международных договоров, которые заключает Российская Федерация с зарубежными странами. Налоговые декларации, заполняемые импортерами, являются основанием для налогового вычета.

Государственные пошлины

Представляют собой непрямые отчисления в государственную казну. Они взимаются как плата за оказание тех или иных услуг государственными ведомствами, если у потребителя возникает необходимость в пользовании этими услугами. Сюда относятся: регистрация брака, оформление паспорта гражданина, постановка транспортного средства на учет в ГИБДД и т. п.

Помимо этого, косвенные налоги имеют такую классификацию:

- Индивидуальные (акцизы) – облагается продукция, обладающая повышенным спросом, для того, чтобы в бюджет страны мог поступить определенный процент от сверхприбыли продавцов или производителей. Ими же происходит обложение продукции, которая способна нанести вред здоровью людей при злоупотреблении, например, табак и алкоголь. Сюда же относятся и предметы роскоши. Эти сборы представляют собой определенный процент от стоимости реализуемой продукции.

- Универсальные, начисление которых происходит с учетом установленной наценки на товар или услугу на различных стадиях ее производства и продажи. Например, НДС, которым облагаются многие товары, за исключением некоторых категорий.

- Фискальные, представляющие собой взнос, уплату которого производит физическое лицо или компания за оказание определенных услуг в рамках законодательства. Например, налог на выдачу лицензии, разрешения, регистрацию и оформление документов и налог с оборота.

Основные принципы уплаты налогов физ. лица

Все граждане, которые подпадают под определение «физ. лицо», уплачивают в гос. бюджет такие налоги как: на доходы, транспортный (иначе — дорожный), на имущество и землю — при их наличии. Основные критерии внесения платежей следующие:

- на доходы оплата производится до 15 июля года (здесь и во всех сборах с годовым периодом), следующего за отчетным. Основной параметр — вид дохода. Ставка и окончательная сумма зависят от множества факторов, подробнее об этом — ниже;

- на транспорт оплачивают по месту регистрации автомобиля (или иного вида транспорта). Годовой налоговый период. Платить налог нужно не позже 1 декабря. Подробности — далее;

- на имущество (какое может быть подвержено налогообложению — в соответствующей главе статьи) срок внесения — до 1 декабря;

- на землю, если она документально оформлена, как частная собственность, срок аналогичен двум вышеназванным. Взнос поступает в местный бюджет. Более подробно — также в этой статье.

Особенности системы налогообложения РФ

Если взглянуть на систему налогообложения России в мировом масштабе, то выяснится, что в целом налоговая нагрузка достаточно сбалансирована. Однако при ближайшем рассмотрении обнаружится целый ряд проблем и нестыковок. Во-первых, в большинстве случаев законы в нашей стране устанавливаются без привязки к нуждам реального бизнеса и потребностям реальной экономики. Очень часто специалисты в области налогообложения игнорируют экономические принципы установления налогов, что приводит к процессуальным, судебным ошибкам, на исправления которых в дальнейшем уходит неоправданно много времени и сил. Во-вторых, формулировка законов часто оставляет желать лучшего: двусмысленные фразы, отсутствие внятных определений часто становятся поводом к налоговым спорам и, как следствие, дополнительным тратам на судебные разбирательства – как со стороны предприятий, так и со стороны государства. В-третьих, не нередки случаи злоупотреблений со стороны законодателя, из-за чего достаточно часто приходится наблюдать факты несправедливости, коррупции и экономической неэффективности. В-четвертых, нерациональное распределение полученных средств между федеральным, региональными и местными бюджетами приводит к росту нагрузки на бюджетную систему страны, появлению различий между финансовыми состояниями разных регионов и, конечно, к коррупции.