Выгодный автокредит без первоначального взноса

Содержание:

- Преимущества и недостатки оформления автокредита в автосалоне

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Как погасить автокредит досрочно – порядок действий

- Подводные камни автокредитования

- Какой банк дает автокредит без первоначального взноса?

- Что это за кредит

- Автокредит без первоначального взноса: преимущества и подводные камни

- Банки, выдающие автокредит без первоначального взноса

- Автокредит или потребительский кредит — что выбрать для покупки автомобиля

- Подбор автокредита на подержанные автомобили

- На что обращать внимание перед заключением кредитного договора – 4 основных момента

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Как погасить автокредит досрочно – порядок действий

Этот раздел для тех, кто хочет рассчитаться по автокредиту как можно быстрее и имеет для этого финансовые возможности.

Для банка досрочное погашение означает потерю прибыли, поэтому финансовые компании не приветствуют такие процедуры. Чтобы погасить кредит до срока на выгодных условиях, действуйте строго по правилам.

Действие 1. Обращение в банк с соответствующей просьбой

В теории всё просто. Допустим, клиент взял кредит на 3 года, но перешёл на более высокооплачиваемую должность и теперь может закрыть кредит уже за полгода. Чтобы погасить задолженность, он звонит в банк, согласовывает сумму остатка и вносит её на счёт. Это ошибочная схема действий!

Решать такие вопросы по телефону нельзя – все шаги нужно подтверждать документально. Если решили закрыть кредит, идите в отделение банка – туда, где вы оформляли договор. Возьмите выписку по кредитному счёту и уточните условия досрочного погашения.

Действие 2. Подготовка заявления и получение нового графика платежей

Уведомить кредитора о намерении закрыть кредит досрочно нужно минимум за 30 дней. Если вы выбираете частичное досрочное погашения, вам предоставят новый платежный график, в котором сократится либо срок кредитования, либо сумма ежемесячных выплат.

Если вы оплачиваете остаток полностью, узнайте точную сумму. Если останется хотя бы несколько рублей, на них будут набегать проценты, а кредит так и останется непогашенным.

Действие 3. Внесение средств на счет банка

После оплаты долга обязательно возьмите в банке справку, подтверждающую закрытие кредитного счёта. На всякий случай возьмите и полную выписку со всеми платежами и суммами начисленных процентов за период кредитования.

В справке должно быть черным по белому написано, что ваши обязательства перед банком исполнены в полном объёме. Без такой справки ваша кредитная история в этом финансовом учреждении не будет считаться закрытой.

Подводные камни автокредитования

Об этом нужно знать заранее, поскольку банки предупреждать о таких «мелочах» не любят. Итак:

- В большинстве финансовых организаций с вас могут взять комиссию за открытие кредитного счета. Она составляет от 5000 и более.

- Во многих банках драконовские штрафы за просроченные платежи, досрочное погашение займа, повышенные ставки на льготное кредитование. Как правило, это указывается в сносках к договору.

- При подписании договора вам будут навязывать страхование КАСКО. Вы должны понимать, что это не обязательное условие. Но если пойти на уступки банку, он может снизить ставку.

- При покупке машины с рук банк проводит полную проверку авто. В некоторых организациях она бесплатная, но есть и такие, в которых ее стоимость будет включена в кредитование.

И самое главное: не спешите оформлять кредит в автосалоне. Менеджеры могут отправить заявку сразу в десять банков, тем самым подпортив вам скоринговый бал. У вас не будет времени поискать наиболее выгодное предложение, внимательно ознакомиться с договором. Лучше посмотрите сайты банков самостоятельно, выберите те, в которых условия кажутся вам привлекательными. И уже в офисе решите, в каком салоне вы будете приобретать машину.

Как вас могут обмануть в автосалонах

Какой банк дает автокредит без первоначального взноса?

В том случае, когда у потребителя нет собственных средств на первоначальный взнос, ему лучше обратиться за автозаймом в тот банк, который оформляет данные кредиты без начального платежа. Сегодня, такие предложения делают:

Росбанк – презентует автокредиты на покупку новых и подержанных машин с нулевым первоначальным взносом. Условия:

- процентная ставка 20,5%,

- максимальная сумма 5 000 000,

- срок предоставления — до 60 месяцев.

Уралсиб выдает ссуды на приобретение модели Honda без первого взноса. Параметры займа:

- процент годовой переплаты 23%,

- размер ссуды до 3 000 000 руб.,

- период погашения до 7 лет.

Плюс Банк презентует автокредиты:

- под 17% годовых,

- на сумму до 3,5 млн. руб.,

- на срок от 12 месяцев до 7 лет.

Банк «АК Барс» оформляет выгодные ссуды на легковой транспорт:

- под 17%,

- суммой 3 000 000 руб.,

- срок предоставления: до 84 месяцев.

Кредитный Банк предоставляет автокредиты на иномарки на условиях:

- годовой процент от 16%,

- размер ссуды до 1 млн. руб.,

- максимальный срок погашения 7 лет.

Конечно, количество предложений без первоначального взноса ограничено, да и ставки по ним более высокие, но когда нет возможности оформить другое предложение и внести первый взнос в размере хотя бы 10-20%, подойдет и такой вариант.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Что это за кредит

Под автокредитованием без первого взноса подразумевается выдача лицу займа на основании определенного уровня доверия. А это значит, что кредитная организация может выдвигать дополнительные требования к заемщику, дабы убедиться в его платежеспособности.

Отсутствие аванса: плюсы и минусы

Плюс такого типа займов очевиден: человек получает желаемую машину, а деньги за нее начинает платить позднее. Так что многие воспринимают эту кредитную ситуацию в качестве настоящего подарка от банка. Но те, кто уже успел изучить статьи и отзывы об автокредитах, знают, что это не так — отсутствие стартовой выплаты серьезно влияет на условия договора кредитования. Они становятся жестче:

- Банк предъявляет к заемщику более строгие требования и запрашивает больше документов.

- Вы будете выплачивать увеличенную процентную ставку, то есть так называемая стоимость кредита для вас повысится.

- Нередко для одобрения банком заявки на кредит необходим поручитель.

- Автовладелец вынужден взять на себя покупку КАСКО или страховки жизни и здоровья.

- Автомобиль часто оформляется как залог.

- Финансовая организация внимательнее проверяет кредитную историю и платежеспособность.

- Вам придется заплатить крупную сумму комиссионного сбора.

- Общая сумма кредита может быть снижена вплоть до отметки в 140 000 рублей.

- Срок выплаты займа может сократиться до 1-3 лет.

- Не исключено, что заемщику придется отдельно оплатить услуги кредитного сотрудника.

Первоначальный взнос – гарант отношений с кредитной организацией. С его помощью банк стремится подстраховаться от потери денег. Если заемщик потеряет доход или попадет в аварию – убытки по кредиту будут покрыты либо за счет различных сборов, высоких процентов и страховок, либо будут возмещаться силами поручителя. Таким образом, сложнее не только выплачивать, но и изначально получить одобрение на автокредит без первоначального взноса, чем автокредит с первоначальным взносом.

Кто может получить такой займ

В своем стремлении получить ссуду на автомобиль без первого взноса будущие автовладельцы не равны. Заботясь о своей выгоде, банки составили четкое представление о возможном заемщике:

- Гражданин РФ старше 21 года, планирующий выплатить кредит на машину до выхода на пенсию.

- Предполагаемый ежемесячный платеж должен составлять менее 40 % от стабильного дохода заемщика.

- Лицо должно быть трудоустроено не менее 3 месяцев и иметь хорошую кредитную историю.

И это далеко не полный перечень требований. Каждая финансовая организация может иметь свои представления об идеальном клиенте, рассматривающем автокредитование.

Не стоит впадать в отчаяние, если вы не вписываетесь в некоторые пункты этого перечня. Например, лиц с плохой кредитной историей может спасти залог авто или другого имущества.

Не станет глобальным препятствием и так называемая «серая» зарплата. Не имея возможности документально подтвердить свой доход, можно привлечь поручителя или созаемщика, который разделит с вами обязательства по погашению задолженности.

Кроме того, финансовые организации насторожено относятся к «алиментщикам» и тем, у кого есть иждивенцы на содержании, в такой ситуации нужно будет предоставить справку о доходе. Если вы мужчина до 27 лет, еще не прошедший службу в армии, то увеличить доверие к себе поможет военный билет.

Автокредит без первоначального взноса: преимущества и подводные камни

Такая ситуация, как у моего соседа Кости, встречается через раз. Наличных денег совсем нет, а ездить на собственном авто очень хочется.

Специально для таких страждущих автолюбителей придуманы автокредиты без первоначального взноса. Их выдают не все банки, но в крупном городе найти кредитное учреждение с такой программой не составит труда.

Я расскажу, в чём плюсы и минусы таких кредитов, и научу, как взять у банка взаймы на максимально выгодных для вашего бюджета условиях.

Зачем вообще банкам нужен первоначальный взнос? Дело в том, что он нивелирует разницу между оценочной стоимостью авто на момент выдачи займа и той же стоимостью после покупки.

По мере износа авто цена падает ещё на 5-10% за каждый год. Требуя начальный взнос, банки пытаются покрыть разницу в стоимости на случай, если заёмщик перестанет платить, и залоговое имущество нужно будет реализовывать.

Если они предлагают программы без первого взноса, значит, риски будут нивелированы каким-то другим способом.

Что делают банки, когда дают кредит без первоначальных платежей:

- поднимают процентную ставку – разница между кредитами со взносом и без них составляет в среднем от 5 до 10%;

- снижают сумму кредитования – больше 1-1,5 млн могут и не дать;

- оформляют автомобиль в качестве залога – машина вроде бы принадлежит вам, но вы не полноправный собственник этого имущества;

- требуют обязательного страхования КАСКО – в случае угона или серьёзной аварии компенсация от страховщика пойдёт на уплату долга;

- пристрастно проверяют платежеспособность и кредитную историю – если были проблемы с выплатами по кредитам в прошлом, займ без взноса вряд ли дадут.

Есть и другие способы – например, сократить срок кредита до 3 лет вместо 5, оформить поручительство третьих лиц. Все эти мероприятия означают вкупе следующее – вы будете платить больше и на более жёстких условиях.

Одна страховка КАСКО, оформленная на полную стоимость, обойдётся примерно в 7-10% от суммы кредита. Прибавьте сюда повышенную процентную ставку, срытые комиссии и штрафы в случае просрочки хотя бы одного платежа и получится весьма внушительная сумма.

Но зато вы будете ездить на своём автомобиле – скорее всего, новом, поскольку автокредит без первого взноса на авто с пробегом взять будет ещё сложней.

Далеко не каждому клиенту банки дадут добро на его заявку.

Стандартные требования:

- возраст от 21 до 65 лет;

- российское гражданство;

- официальная работа – желательно, чтобы стаж на ней был у клиента больше года;

- уровень дохода в месяц должен превышать сумму ежемесячных выплат хотя бы на 1 МРОТ (сейчас это 7,8 тыс. руб.);

- безупречная кредитная история (никаких незакрытых кредитов);

- проживание и регистрация в зоне присутствия банка.

Если вы выплачиваете алименты или у вас есть иждивенцы, шансы получить положительный ответ снижаются. Если вы мужчина до 27 лет, нужно будет доказать, что вы прошли военную службу или не подлежите призыву.

Главный и единственный плюс у такого способа покупки авто – вам не нужно копить на первичный взнос. Вы становитесь автовладельцем сразу, как только этого пожелаете – при условии, конечно, что банк с вашим пожеланием согласится.

Как видите, минусов у этого способа гораздо больше, чем плюсов. Но как сказал мой сосед Костя – «лично у меня по-другому не получится».

Банки, выдающие автокредит без первоначального взноса

Мы сделали подборку условий автокредитования без первоначального взноса при стоимости автомобиля в 1 000 000 рублей и сроком кредита в 3 года

| Банк | Ставка | Ежемесячный платеж | Переплата | Наименование Автокредита |

|---|---|---|---|---|

| Фольксваген Банк | 6,00% | от 21 293 | 66 539 | Автокредит «Audi credit сomfort (a6)» |

| Совкомбанк | 7,00% | от 21 611 | 77 991 | Кредит «Автостиль-особый (Ravon Direct)» |

| БМВ Банк | 7,77% | от 21 858 | 86 878 | Автокредит «высшие ценности» |

| Мерседес-Бенц Банк | 7,90% | от 21 900 | 88 384 | Автокредит «с остаточным платежом» |

| Кредит Европа Банк | 7,90% | от 21 900 | 88 384 | Кредит «автоэкспресс — Lifan драйв плюс» |

| РН Банк | 8,50% | от 22 093 | 95 359 | Автокредит «Программа box+» |

| Банк «Санкт-Петербург» | 8,88% | от 22 103 | 95 715 | Автокредит «Легкая покупка (у дилеров партнеров банка)» |

| Тойота Банк | 9,80% | от 22 517 | 110 598 | Автокредит «Комфорт» |

| ВТБ | от 22 549 | 111 777 | Автокредит «Свобода выбора (ин. автомобили)» | |

| Тинькофф Банк | 9,90% | от 22 549 | 111 777 | Кредит «Додержанное авто» |

| Локо-Банк | 10,40% | от 22 714 | 117 689 | Автокредит «под залог авто» |

| Банк Зенит | 10,40% | от 22 714 | 117 689 | Кредит «На новый автомобиль» |

| Юникредит Банк | 10,50% | от 22 747 | 118 874 | Автокредит «Jaguar и Land Rover Restart» |

| Уралсиб | 11,90% | от 23 210 | 135 576 | Кредит «Автопартнер» |

| ОТП Банк | 11,90% | от 23 210 | 135 576 | Автокредит «Зимний Драйв» |

| Россельхозбанк | 12,75% | от 23 262 | 137 428 | Кредит «Новый автомобиль» |

| Сетелем Банк | 12,90% | от 23 545 | 147 627 | Кредит «Авто с пробегом (классика)» |

| Газпромбанк | 14,00% | от 23 636 | 150 901 | Кредит «новый автомобиль отечественного производства» |

| Центр-Инвест | 14,00% | от 23 917 | 160 999 | Автокредит «Легковой автотранспорт» |

| Сургутнефтегазбанк | 18,00% | от 25 296 | 210 638 | Кредит «на приобретение автомобиля» |

| Банк «Восточный Экспресс» | 19,00% | от 25 647 | 223 294 | Автокредит «Авто» |

В целом, чтобы взять автокредит с нулевым первоначальным взносом нужно быть готовым к более жестким условиям кредитования. Перед тем как поставить свою подпись на кредитном договоре, изучите еще и потенциальные штрафные санкции за просрочки и нарушения требований банка о страховании залога.

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

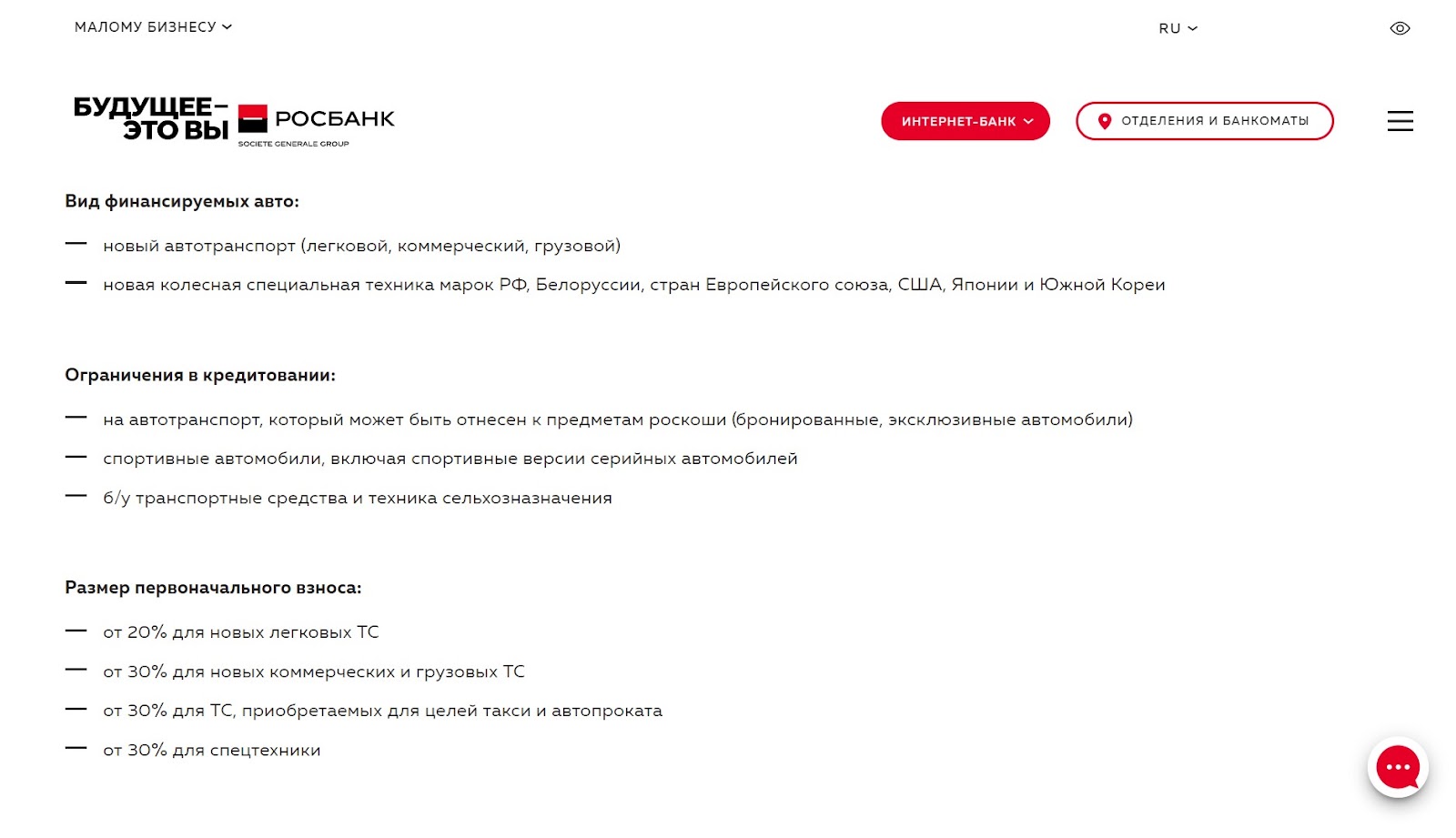

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

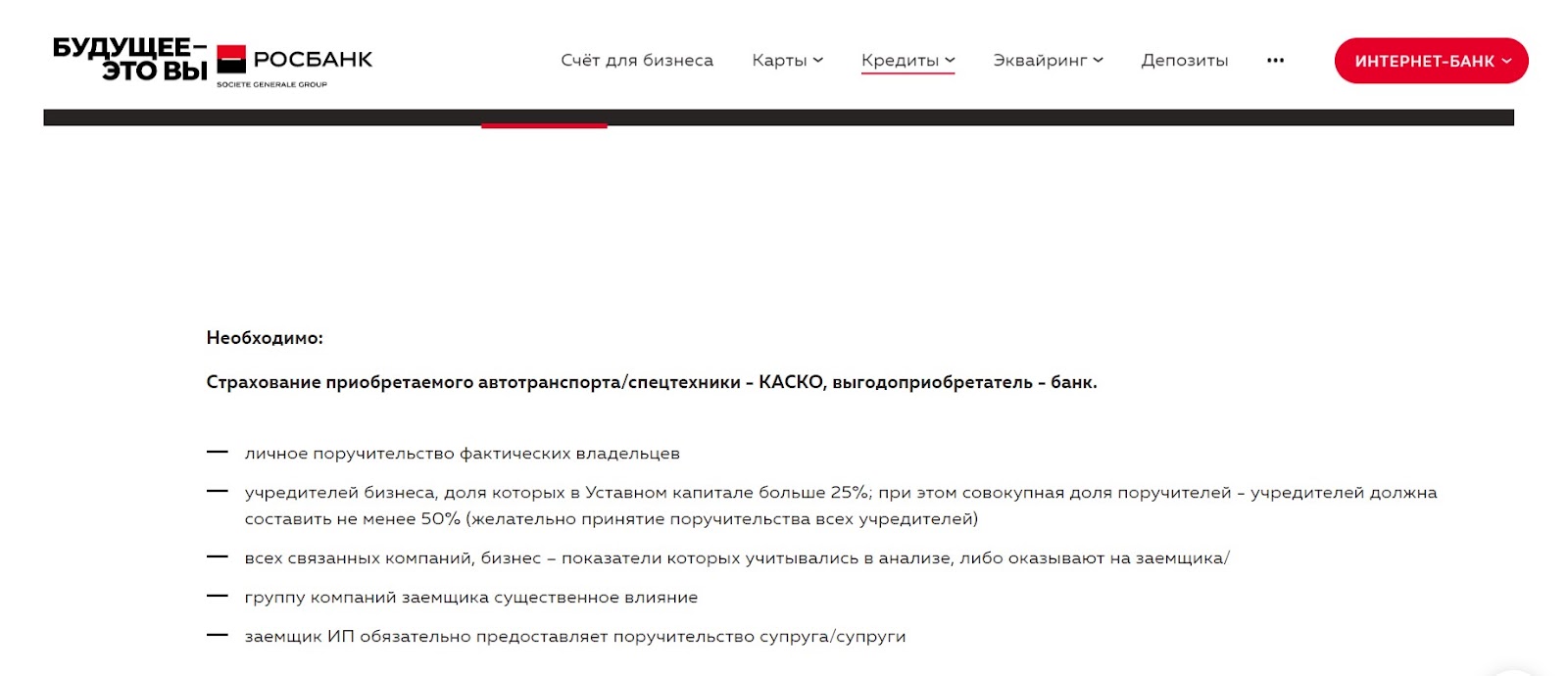

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

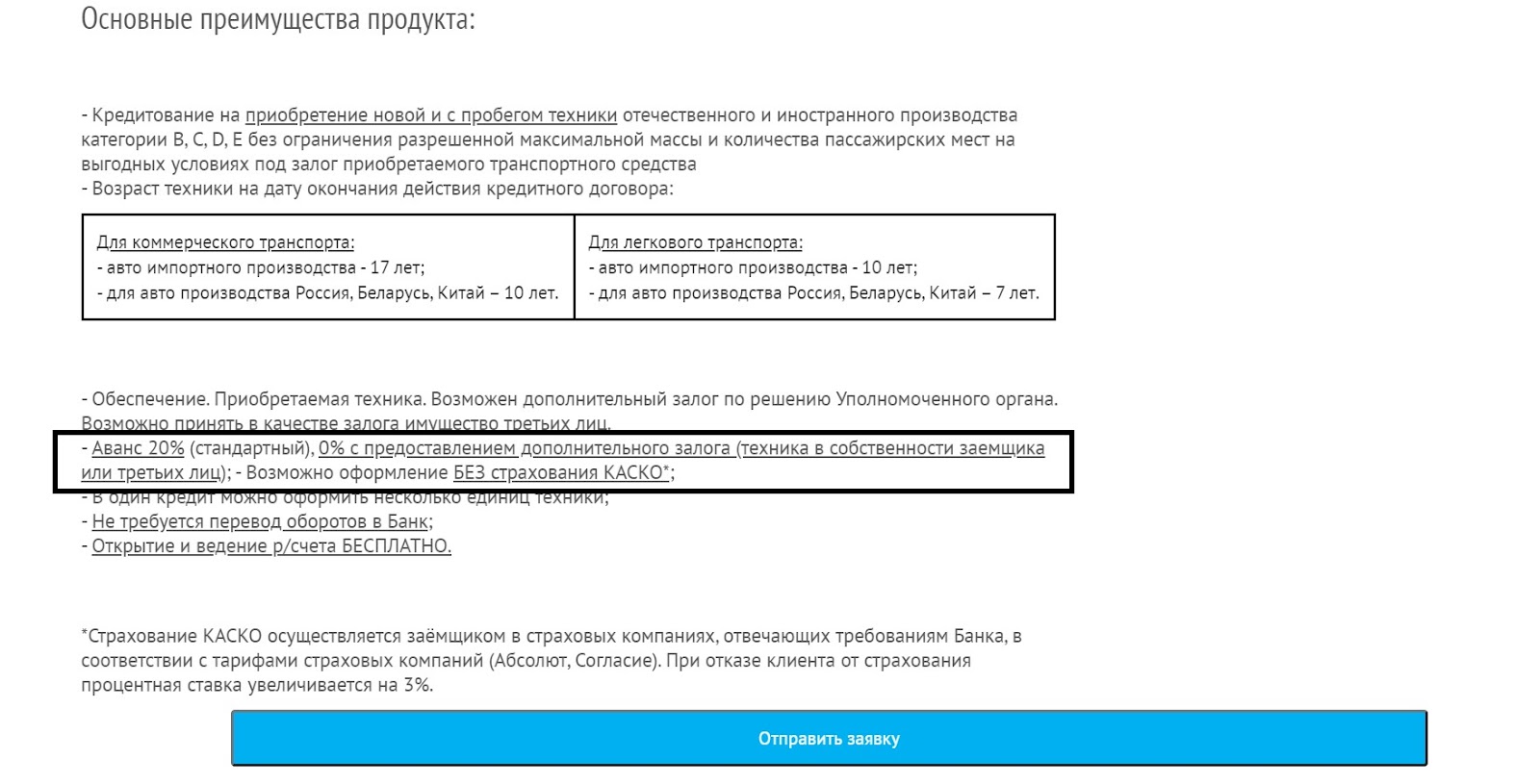

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Подбор автокредита на подержанные автомобили

При выборе автокредита на покупку подержанной машины необходимо учитывать, в первую очередь, основные условия — сумму, срок, процентную ставку и первоначальный взнос. Изучите требования банка к заемщику и машине, которую он хочет купить, проверьте способы получения кредита. Уточните, обязательно ли оформление КАСКО для получения кредита.

Подобрать автокредит на интересующих вас условиях проще всего с помощью онлайн-калькулятора. Для этого укажите в специальной форме параметры машины и требуемые условия. Калькулятор определит примерные размеры платежей и общую сумму переплат для вашего кредита в популярных российских банках. Вы сможете сравнить их и выбрать наиболее подходящий вариант.

На что обращать внимание перед заключением кредитного договора – 4 основных момента

Кредитный договор – самый важный документ сделки. Подписывать его не глядя – роковая ошибка многих банковских клиентов.

Первое правило юридической грамотности гласит: сначала читаем, потом подписываем. Если будете применять это правило на практике ВСЕГДА, оно сэкономит вам за всю жизнь кучу денег.

Задайтесь вопросом: почему банки идут на такой риск, что готовы предоставить кредит даже без первоначального взноса? Ответ прост – такие соглашения настолько выгодны кредитным учреждениям, что доход от них с лихвой перекрывает вероятность неуплаты долга неплатёжеспособными кредиторами.

Поэтому все пункты кредитного договора надо внимательно изучать – не просматривать, а именно вдумываться в смысл и понимать, что это будет означать на практике.

Важны любые мелочи, но для начала стоит обратить внимание на 4 самых важных момента

Момент 1. Способы погашения задолженности

Чем больше способов погашения долга, тем лучше. Если банк предлагает только один вариант оплаты – в отделении банка в определённый день каждого месяца, повышается вероятность, что вы в этот день опоздаете, не успеете, забудете внести платёж. А это чревато начислением штрафных процентов.

Удобнее всего платить через интернет, настроив автоматическое ежемесячное отчисление. Так вы точно не забудете заплатить. Главное – отключить эту опцию в личном кабинете после погашения кредита, иначе… ну вы сами понимаете, что будет.

Момент 2. Возможность досрочного погашения

Закрытие кредита до срока означает для банков потерю дохода, поэтому кредитные учреждения не особо приветствуют такие мероприятия. Если, составляя договор, вы намереваетесь рассчитаться с долгами раньше срока, для начала изучите условия досрочного погашения.

Не всегда они выгодны для заёмщика. А некоторые банки даже вводят мораторий на такие процедуры, хотя это и незаконно.

В большинстве банков погасить кредит досрочно допускается лишь после письменного уведомления об этом. Подать заявку нужно минимум за 30 дней до предполагаемой даты закрытия кредита.

Момент 3. Наличие скрытых комиссий

Кредиты без первого взноса грешат скрытыми комиссиями больше других. Например, вам начисляют комиссионные за рассмотрение заявки, за финансовые операции, за открытие и обслуживание счёта. За год набегает внушительная сумма, которая страшно далека от первоначально заявленной ставки.

Если дополнительные комиссии есть, они должны быть отражены в договоре. Однако иногда такие платежи взимаются без всякого ведома плательщика (на то они и скрытые). А ещё процент за обслуживание могут высчитывать не из остатка долга, а из всей суммы кредита. Это совсем нехорошо – и очень дорого.

Момент 4. Реальный размер процентной ставки

Порядочные банки печатают итоговую величину процентной ставки на главной странице договора. Но так делают не все. Иногда в рекламных проспектах ставка одна, а в договоре – совсем другая, причём указано об этом где-то внизу последней страницы.

Небольшое видео по теме статьи.