До какого возраста предоставляется вычет на детей по ндфл

Содержание:

- Примеры расчета

- Письмо Департамента налоговой политики Минфина России от 16 февраля 2021 г. N 03-04-05/10596 О предоставлении стандартного налогового вычета по НДФЛ в двойном размере единственному родителю

- Стандартный налоговый вычет на детей налогоплательщика

- С кого берется НДФЛ?

- В каком возрасте заканчивается предоставление стандартного вычета на детей

- Ответственность налогоплательщика

- Как оформить налоговый вычет на детей

- Вычет на ребенка-инвалида: особенности предоставления в 2020-2021 годах

- Повышение НДФЛ в 2021 году: правила расчета прогрессивной налоговой ставки на доход физлиц

- Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

- Поправки в налоговом законодательстве

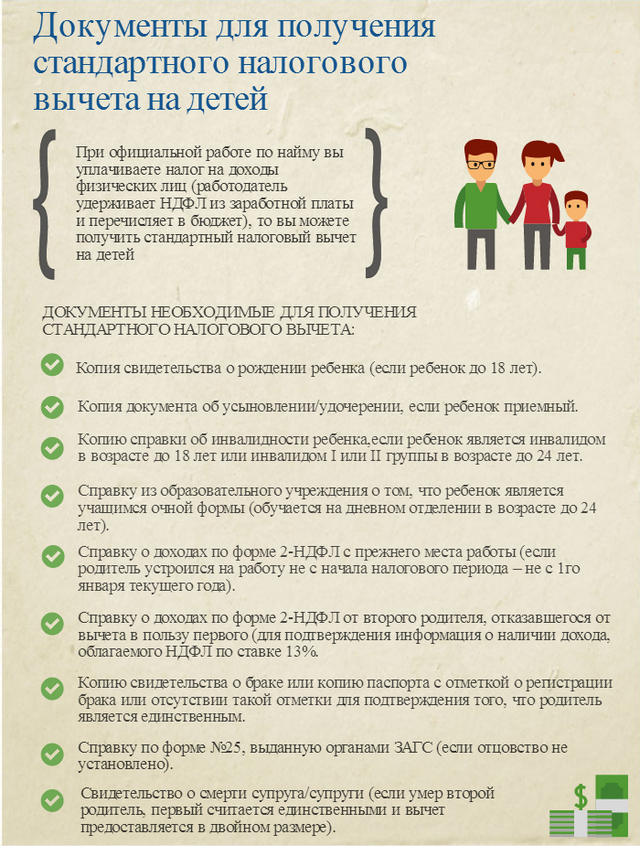

- Документы необходимые для предоставления вычета

Примеры расчета

Продавец Семенова в московском магазине трудится за помесячную оплату труда в 40 тыс. рублей. Она воспитывает двоих детей 5 и 10 лет. В январе 2021 года женщина обратилась с просьбой начислять ей компенсацию. Каждый месяц величина перечисления будет равна 1400+1400=2800. Получать средства сотрудница сможет до сентября текущего года, потому как в оговоренном месяце ее прибыль достигнет предела в 350 тыс. руб. В итоге подоходный будет составлять (40000-2800) ×13%=4836. Помесячная оплата труда будет равняться 40000- 4836=35164. Если сотрудница не напишет заявку, то НДФЛ=40000×13%=5200. Итого на руки – 40000-5200=34800.

Секретарь Самойлова вышла замуж во второй раз и у них родилась девочка. Для женщины это 3 ребенок, у новоиспеченного супруга первый. Нынешний супруг подписал отказ в отношении супруги. Зарплата женщины составляет 35000. Итак, ежемесячный вычет для нее получиться 1,400 +14,00+(2×3,000) =8,800. За компенсацией она обратилась в феврале, следовательно, оплата будет производиться до декабря текущего года. Так, НДФЛ= (35000-8800) ×13%= 3406 руб. Фактическая зарплата=35000-3406=32594 руб. Если Самойлова не станет обращаться за выплатой, то ее зарплата за каждый месяц труда будет 30450=35000-(35000×0,13).

Инженер Потапов обратился к руководству предприятия с целью начисления налогового вычета за нетрудоспособного сына. Оплата его труда каждый месяц – 45 тыс. руб. С марта по октябрь 2021 года зарплата мужчины будет рассчитываться так:

Подоходный сбор= (45000-12000) ×13%=4290руб.

Фактическая сумма, выдаваемая на руки=45000-4290=40710 руб.

Без вычета за месяц труда сотрудник получит – 45000-(45000×0,13) =39150.

Письмо Департамента налоговой политики Минфина России от 16 февраля 2021 г. N 03-04-05/10596 О предоставлении стандартного налогового вычета по НДФЛ в двойном размере единственному родителю

2 марта 2021

Департамент налоговой политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с подпунктом 4 пункта 1 статьи 218 Кодекса налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка, 1 400 рублей — на второго ребенка, 3 000 рублей — на третьего и каждого последующего ребенка и 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Согласно абзацу двенадцатому подпункта 4 пункта 1 статьи 218 Кодекса налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Родитель признается единственным в случае отсутствия второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим или объявления умершим.

В случае, если один из родителей детей умер, второй родитель вправе получать стандартный налоговый вычет на своих детей в двойном размере.

В подтверждение статуса работник должен предоставить свидетельство о смерти другого родителя или решение суда о признании другого родителя умершим (безвестно отсутствующим).

Пунктом 3 статьи 218 Кодекса установлено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

С кого берется НДФЛ?

Данный налог взимается с тех, кто получает какой-либо доход. То есть любой работающий человек платит в казну государства определенную сумму. Ее процент изменяется в зависимости от того, является ли человек резидентом страны, а также какие именно доходы он получает: от основной деятельности или же дивиденды.

В большинстве случаев любой гражданин Российской Федерации выплачивает в налоговую службу сумму, равную тринадцати процентам от заработной платы. Полагаются ли льготы по НДФЛ каким-либо категория граждан? Да. Однако процент при этом не уменьшается, изменяется лишь налогооблагаемая база.

В каком возрасте заканчивается предоставление стандартного вычета на детей

Родителям уменьшают НДФЛ до достижения определенного возраста. В п. 1 статьи 218 НК РФ указано, до какого возраста вычет НДФЛ на детей:

- до 18 л. — для всех без исключения;

- до 24 л. — на учащихся очной формы обучения (школьника, курсанта, студента, аспиранта, ординатора, интерна).

Повышенные суммы по инвалидности предоставляются на учащегося очной формы обучения в возрасте до 24 лет при условии присвоения ему инвалидности I или II группы (взрослые группы для совершеннолетних).

ВАЖНО!

Действует особое правило, когда одно из условий не действует — человеку уже исполнилось 18 лет, но он еще не зачислен на очную форму обучения. В такой ситуации Минфин рекомендует приостановить предоставления льготы до получения документов о поступлении и возобновить ее с того месяца, в котором состоялось зачисление в учебное заведение.. Если ребенку еще нет 18 лет, но он женился (вышла замуж), то его родители утрачивают право на льготу, так как создана отдельная семья, для которой действуют аналогичные правила

В этом случае стандартное правило, до какого возраста подоходный налог на детей уменьшается, не действует

Если ребенку еще нет 18 лет, но он женился (вышла замуж), то его родители утрачивают право на льготу, так как создана отдельная семья, для которой действуют аналогичные правила. В этом случае стандартное правило, до какого возраста подоходный налог на детей уменьшается, не действует.

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Как оформить налоговый вычет на детей

Чтобы подать на вычет, нужно правильно определить очерёдность детей и подготовить соответствующие для конкретной ситуации документы.

Какие документы подавать

Для получения СНВР нужно написать заявление на имя работодателя, предоставив:

- паспорт;

- копию налоговой декларации (НДФЛ‑3) (можно взять в инспекции);

- справку о доходах НДФЛ‑2 (выдаётся бухгалтерией по месту работы: при смене работы на протяжении одного налогового периода справка берётся также у предыдущего работодателя).

Помимо этого, могут понадобиться следующие документы:

- Для родителей и опекунов:

- документ о том, что родитель воспитывает ребёнка один;

- заявление об отказе на вычет от одного из супругов;

- справка из органов опеки и попечительства об установлении опеки;

- брачное свидетельство, в том случае, если СНВР будет получать не тот супруг, который подаёт документы.

- Копии правоподтверждающих документов на получение детского вычета:

- свидетельство о рождении ребёнка;

- документ, подтверждающий обучение на очном факультете учебного заведения;

- справка об инвалидности ребёнка;

- справка о том, что он является аспирантом, интерном, ординатором.

В заявлении лучше не конкретизировать период, за который будет производиться возврат, чтобы не подавать документы каждый год, и не указывать сумму вычета, так как она может со временем изменяться.

Примеры расчёта налогового вычета на детей

Пример N1

Гражданка Токарева, находящаяся в браке, имеет трёх несовершеннолетних детей. Её ежемесячный доход составляет 45 тыс. руб. Какой положен ей вычет за детей, и какова будет её зарплата после уплаты НДФЛ в р‑ре 13% от дохода?

- Вначале посчитаем зарплату Токаревой с вычетом НДФЛ без СНВР:

- Рассчитаем СНВР:

- Вычет на первого и второго ребёнка составит по 1400 руб.

- На третьего — 3000 руб.

- Суммарный СНВР: 1400 + 1400 + 3000 = 5800 руб.

- Налогооблагаемая база:

- Размер ежемесячного дохода чистыми составит:

- Сравним эту цифру с ранее рассчитанным доходом без влияния СНВР:

Таким образом зарплата с учётом СНВР подросла на 754 руб.

Однако получать з/п в размере 39904 руб. Токарева сможет до тех пор, пока её суммарный доход с начала года не превысит 350 тыс., то есть семь месяцев в году (с января по июль включительно): 350000/45000 = 7,7 мес. С августа по декабрь её зарплата чистыми составит 39150 руб.

Получить СНВР в размере 5800 руб. сможет и муж Токаревой, если он официально трудоустроен.

Пример N2

Гражданка Ковалева, у которой погиб при исполнении обязанностей муж военнослужащий, одна воспитывает семилетнего ребёнка. Зарплата Ковалевой составляет 30000 руб/мес. Рассчитать вычет и зарплату Ковалевой чистыми.

- Ковалева имеет право сразу на два вычета:

- 500 руб. — на основании пп. 2, ст. 218 НК РФ, как жена погибшего военнослужащего;

- 2800 руб. — вычет в двойном размере на ребёнка как одинокий родитель (1400 х 2).

- Суммарный вычет — 3300 руб.

- Чистый доход без учёта СНВР:

- Чистый доход с учётом СНВР:

Получать вычет гр. Ковалева сможет почти весь год, кроме декабря — в этом месяце возникнет превышения дохода порога в 350 тыс. руб: 30000 х 12 = 360000 руб.

Пример N3

Семейная пара Кузьминых (муж работает, получает зарплату 50 тыс. руб; жена на пенсии, не работает) содержит 20-летнего сына, инвалида второй группы, который учится в институте на стационаре. Произведём расчёты СНВР и чистого дохода.

Право на возврат налога имеет только один из супругов — гр. Кузьмин, так как он работает. Доход супруги — только пенсия, которая не облагается налогом.

- Согласно пп. 4 ст. 218 НК, размер СНВР составит 12 000 руб.

- Доход чистыми без вычета: 50000 — 13% х 50000 = 43500 руб.

- Доход с вычетом: 50000 — 13% х (50000 — 12000) = 45060 руб.

- Разница составит 1560 руб.

Получать вычет Кузьмин сможет ровно 7 месяцев по июль включительно (500000 х 7 = 350000), так с августа будет уже превышена предельная сумма годового дохода.

Заключение

Возврат налога на детей пусть небольшое, но подспорье для родителей.

При подаче заявления в ИНФС не забывайте брать с собой оригиналы правоподтверждающих документов для предъявления их инспектору. Оставлять же в налоговой нужно копии этих документов.

Вычет на ребенка-инвалида: особенности предоставления в 2020-2021 годах

Налоговый вычет на ребенка-инвалида может быть предоставлен следующим лицам:

- прямым родителям и их супругам;

- приемным родителям и их супругам;

- усыновителям;

- попечителям;

- опекунам.

Регулярность предоставления такого вида вычета — ежемесячно, до того момента, когда совокупный доход получателя не станет выше планки в 350 тыс. руб. Подсчет положенной суммы ведется по нарастающей с начала года.

- Родителям, супруге (супругу) родителя, усыновителю, обеспечивающим ребенка, он положен в сумме 12 тыс. руб. на каждого такого ребенка до достижения им возраста 18 лет. Аналогичный вычет дается до достижения ребенком 24-летнего возраста, если он является инвалидом 1–2-й групп и при этом обучается очно.

- Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, обеспечивающим ребенка, в точно таких же ситуациях (до 18 лет в общем случае и до 24 лет по инвалидам 1–2-й групп, обучающимся очно) вычет полагается во вдвое меньшей сумме — 6 тыс. руб.

Вычет разрешается оформить в течение года по месту трудовой деятельности. Основанием для применения вычета является заявление работника.

Грамотно составить заявление на вычет на ребенка-инвалида вам помогут рекомендации экспертов КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к образцу.

Кроме того, сотрудник представляет в бухгалтерию работодателя документы, удостоверяющие право на получение вычета, например, свидетельство о рождении, справку об инвалидности ребенка, документ об усыновлении и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Справка об установлении инвалидности ребенка оформляется на специальном бланке по форме, утв. приказом Минздравсоцразвития России от 24.11.2010 № 1031н (приложение 1)

По истечении срока действия предыдущей справки работодателю следует затребовать новую.

Вычет может быть оформлен и когда год окончится. Процедура совершается в инспекции ФНС по месту жительства работника, претендующего на вычет. Оформление не представляет сложностей: необходимо написать заявление в ИФНС, приложить к нему документы, которые способны подтвердить право заявителя на вычет, и обязательно налоговую декларацию 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! 3-НДФЛ за 2020 год нужно подавать на новом бланке. О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь

О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь.

Во всей теме следует заострить внимание на одном существенном нюансе, связанном с расчетом величины вычета на ребенка-инвалида. Нюанс заключается в образовавшейся альтернативе: следует ли складывать вычет, оформляемый на такого ребенка, с вычетом стандартного размера или из двух вычетов надо выбрать максимальный

Разъяснения ведомств и заключение высшей судебной инстанции РФ до недавнего времени расходились. Поясним сложившуюся ситуацию.

Повышение НДФЛ в 2021 году: правила расчета прогрессивной налоговой ставки на доход физлиц

Ставка НДФЛ устанавливается не только в зависимости от величины дохода, но и от его вида. Согласно закону, в 2021–2022 г. установлен переходный период: налоговый агент при исчислении налога применяет прогрессивную налоговую ставку в 15% к каждой налоговой базе отдельно, хотя и вводится такое понятие как «совокупность налоговых баз».

Для налоговых резидентов РФ к ним относятся:

- дивиденды (ст. 275 НК РФ);

- доходы в виде выигрышей, полученные участниками азартных игр и участниками лотерей;

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (ст. 214.1 НК РФ);

- доходы по операциям репо, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества;

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на ИИС (ст. 214.9 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- основная налогооблагаемая база.

Последний пункт пока без конкретики, так как в законе прописано, что к данной налогооблагаемой базе относятся «иные доходы», по которым устанавливается ставка 13% (15%).

Логично предположить, что это заработная плата и вознаграждения по договорам правового характера.

Однако Минфину и ФНС ещё не раз придётся выпускать разъясняющие письма на тему того, какой именно доход можно считать основным.

Например, за 2021 год у вас есть доход от операций с ценными бумагами в размере 4 млн руб., доход в виде зарплаты 1 млн руб., дивиденды 500 тыс. руб. Но поскольку каждый вид дохода не превышает 5 млн руб., то все эти доходы будут обложены налогом по ставке 13%. Превышения в данном случае нет.

Но если, например, вы торгуете через нескольких профучастников и налоговые базы совпадают, то за превышением пороговой суммы в 5 млн руб. будет следить ФНС. Например, за 2021 год у одного брокера получен налогооблагаемый доход по операциям с ценными бумагами и ПФИ 3 млн руб.

, а у второго брокера налоговая база по операциям с ценными бумагами и ПФИ зафиксирована в размере 4 млн руб. Оба брокера удержали налог по ставке 13%, о чём отчитались по форме 2-НДФЛ в налоговую инспекцию. Последние увидят превышение и выставят вам уведомление об оплате дополнительных 2% с 2 млн руб.

Уплатить установленные суммы по данному уведомлению нужно не позднее 1 декабря 2022 года.

То есть не весь полученный доход является налогооблагаемой базой

Поэтому инвесторам с крупными портфелями с 2021 года следует обратить особое внимание на оптимизацию налогообложения, чтобы не платить налог по повышенной ставке

Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

Этот вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ) налоговым агентом, предоставляющим данный стандартный вычет, превысил 350 000 руб.

Начиная с месяца, в котором доход превысил указанную сумму, данный налоговый вычет не применяется.

Сотрудник принят на работу в течение года

Как уже было сказано, согласно НК РФ стандартный налоговый вычет на ребенка предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Абзацем 2 НК РФ установлено, что в случае начала работы налогоплательщика не с первого месяца налогового периода стандартный вычет на ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с НК РФ.

Таким образом, для целей предоставления налогоплательщику стандартного вычета на ребенка налоговый агент, его предоставляющий, учитывает доходы налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), источником выплаты которых он является, с учетом положения абз. 2 НК РФ (Письмо Минфина РФ от 02.03.2021 № 03-04-06/14416).

Доходы в виде зарплаты и отпускных

Установленные НК РФ стандартные вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

В НК РФ указано, что исчисление сумм и уплата НДФЛ в соответствии со ст. 226 НК РФ осуществляются в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Согласно НК РФ налог исчисляется налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В силу НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Соответственно, в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет сумму НДФЛ. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. При этом до окончания месяца налог не может быть исчислен и удержан.

На основании НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их фактической выплате после окончания месяца, за который сумма налога была исчислена (Письмо Минфина РФ от 28.01.2021 № 03-04-05/5316).

Датой фактического получения дохода в виде отпускных признается дата их выплаты, в том числе перечисления дохода на счета налогоплательщика в банках ( НК РФ). Следовательно, НДФЛ с отпускных организация как налоговый агент обязана исчислить и удержать при фактической выплате такой суммы налогоплательщику.

По окончании месяца налоговый агент должен определить налоговую базу нарастающим итогом и исчислить сумму НДФЛ нарастающим итогом исходя из общей суммы дохода, включая доходы в виде отпускных и оплаты труда, предоставленных налоговых вычетов, рассчитанных также нарастающим итогом с начала налогового периода с зачетом удержанной суммы налога.

Поправки в налоговом законодательстве

В Государственной Думе на рассмотрении находится проект закона о поправках в налоговое законодательство. Речь идет о том, чтобы изменить сумму налоговой базы для формирования социального налогового вычета на образовательный процесс несовершеннолетнего. Если проект будет принят, изменения вступят в силу в 2021 году.

В соответствии со статьей 219 НК РФ, налогоплательщик может снизить НБ по НДФЛ на сумму, израсходованную на обучение ребенка до 24 лет. До 18 лет – если налогоплательщик опекун.

Мнение эксперта

Романов Станислав Семенович

Адвокат с 8-летним стажем. Специализация — уголовное право. Большой опыт в защите правовых интересов.

Законодатель заявляет, что сумма вычета, учтенная в Налоговом кодексе, более 10 лет не индексировалась. Кроме этого, предел налоговой базы не соответствует реальным затратам на образование несовершеннолетних.

В Госдуме инициировали увеличение показателя НБ для оформления льготы на обучение ребенка:

- 80 тысяч рублей – с 01.01.2021;

- 100 тысяч рублей – с 01.01.2022.

Указанные суммы предусмотрены на каждого ребенка в семье. Также законодатель планирует поднять сумму социальной налоговой льготы на обучение, необходимое лечение, негосударственное пенсионное обеспечение и на другие выплаты.

- компенсации за образование детей налогоплательщиков, у которых есть право на оформление маткапитала;

- вычета на затраты по дорогостоящему лечению – более 120 тысяч рублей.

Предусмотрено статьей 219 НК РФ.

Документы необходимые для предоставления вычета

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По – прежнему, самым широко используемым вариантом остается личное обращение.