Сзв-м для исполнителей, работающих по договорам подряда и гпх в 2020

Содержание:

- Период работы в РСВ-1

- Ответственность, если договор ГПХ не указали в СЗВ-М

- когда включать, как отразить и внести сведения

- В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

- В Законе одно, в форме другое, в письмах третье

- Кого показывать в СЗВ-М

- Отражение в СЗВ-СТАЖ договора ГПХ

- Ответ

- СЗВ-М и гражданско-правовой договор с будущим началом работ |

- Периоды начисления взносов и выполнения работ могут не совпадать

- Итоги

Период работы в РСВ-1

Всё бы хорошо и понятно, но параллельно с отчетом СЗВ-М страхователи сдают расчет по страховым взносам. В 2016 году – в ПФР, с отчетов за 2017 год – в ИФНС.

Раздел 6 РСВ-1 посвящен сведениям:

- о сумме выплат и иных вознаграждений;

- страховом стаже застрахованного лица.

Есть в этом отчете подраздел 6.8, где нужно указать период работы человека по гражданско-правому соглашению

И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц. Ведь, ПФР делает сверку 6-го раздела РСВ-1 и форм СЗВ-М за одинаковые три месяца

ПРИМЕР

ООО «Гуру» заключило со специалистом по электрике договор на подрядные работы на период с 21.11.2016 по 19.12.2016. Согласно его условиям, выплата вознаграждения – после сдачи-приемки работ, то есть в декабре. Какой период стажа ставить в РСВ-1?

В Разделе 6 нужно четко указать период работы:

- с 20.11.2016 по 30.11.2016 – с кодом «НЕОПЛДОГ»;

- с 01.12.2016 по 20.12.2016 – «ДОГОВОР».

Для этих целей служит графа № 7.

Ответственность, если договор ГПХ не указали в СЗВ-М

Если физического лица, с которым оформлен договор ГПХ, нет в СЗВ-М, возможны штрафы. Какой их размер и как их избежать — в таблице:

|

Нарушение |

Штраф |

Как исправить |

|

На директора не сдан СЗВ-М, других работников нет |

|

Направить отчетность с кодом «исх» на директора |

|

В СЗВ-М указаны сотрудники только по трудовым договорам, а работники по ГПХ договорам не включены |

Направить отчетность с кодом «доп» только на не включенных работников по ГПХ договорам |

|

|

В СЗВ-М работники по договорам ГПХ указаны не в том периоде |

Направить отчетность с кодом «отмн» за ошибочные периоды по работникам на договоре ГПХ Направить отчетность с кодом «доп» за верные периоды по работникам на договоре ГПХ |

|

|

Неверный ИНН, СНИЛС или личные данные |

Направить отчетность с кодом «отмн» за неверный период по сотрудникам, по которым выявлены ошибки Направить отчетность с кодом «доп» за этот же период по сотрудникам, по которым выявлены ошибки |

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Учет малоценных объектов в 1С:Бухгалтерии 8

Дистанционная торговля в 1С

когда включать, как отразить и внести сведения

Введение отчетности перед ПФ по застрахованным работникам, предполагает, что сведения компаниями должны подаваться не только на штатных сотрудников, имеющих действующие трудовые договора, но и на всех лиц, получающих выплаты от фирмы, если с них уплачиваются страховые взносы.

СЗВ-М по гражданско-правовым договорам

В данном случае имеется в виду, что включать в отчет следует всех лиц, сотрудничающих с компанией по следующим договорам:

- По оказанию услуг или выполнению разного рода работ.

- По авторскому заказу.

- По работе по лицензии, в том числе и связанной с правами по научным тематикам или с искусством.

- По отчуждению исключительных прав на научные работы.

Как соотносятся отчет и договор ГПХ

Закон, регламентирующий персонифицированную отчетность по застрахованным лицам, указывает на то, что в отчете должны быть записаны сотрудники, которые:

- Имеют с фирмой действующие ГПД.

- На них начисляются страховые взносы с получаемого в компании вознаграждения.

При этом в отчете должны быть упомянуты лица, которые в отчетном периоде:

- Имели действующий договор в течение всего срока.

- Расторгли договор (или его действие закончилось) в первый или последующие дни месяца.

- Заключили договор в течение месяца, включая и последний его день.

Как отразить

Для правильного отображения в отчете СЗВ-М сведений о сотрудниках, надо отталкиваться от требований следующих документов:

Которые регламентируют порядок заполнения раздела 4 формы, и определяют круг лиц, вносимых в этот раздел. А именно требуют обязательное соблюдение двух условий:

- Выплата вознаграждения по договору.

- Начисление страховых взносов по данной сумме.

СЗВ-М и договор подряда

Речь идет об исполнении определенного вида работы от заказчика за оговоренную заранее оплату. И если заказчик оплачивает страховые взносы, то он обязан подавать отчет в ПФ.

Наиболее запутанным вопросом при составлении СЗВ-М на работников по договору подряда является несоответствие срока действия договора со сроками выплаты вознаграждения, а, следовательно, и начисление страховки. Тем более оплата по данному виду договоров производится:

- После его выполнения.

- Возможна уплата аванса, если это предусмотрено в самом договоре.

В данном случае возможно несколько вариантов:

- Если в договоре указаны сроки начала и окончания работ, то СЗВ-М на данного подрядчика подается только за периоды, начинающиеся со времени начала, и заканчивающиеся датой окончания работ по договору, независимо от числа его подписания.

- Если период выполнения работы не указан, то СЗВ-М на подрядчика подается с даты подписания до времени окончательного расчета включительно.

- Если производилась выплата аванса до начала работ, то данная форма и в этом периоде оформляется на подрядчика.

После окончания подрядных работ, заказчик передает СЗВ-М подрядчику (физлицу) под расписку.

При этом в четвертом разделе должна быть информация только по данному исполнителю, то есть в этом случае форма отчета – индивидуальная, без внесения данных о других лицах..

Отчет на учредителя без трудового договора

Некоторые учредители активно участвуют в работе своей компании. В этом случае может возникнуть проблема с подачей на них отчета в ПФ. Эта проблема решается следующим образом:

Некоторые учредители активно участвуют в работе своей компании. В этом случае может возникнуть проблема с подачей на них отчета в ПФ. Эта проблема решается следующим образом:

- Если учредитель не имеет трудового договора или договора ГПХ с фирмой СЗВ-М на него не подается.

- Если он выполняет определенные функции, в том числе и по руководству, но не получает за это официального денежного вознаграждения, с которого можно начислить страховые взносы, в отчете ПФ он так же не фигурирует.

Много полезной информации о сдаче фирмой СЗВ-М есть в видео ниже:

uriston.com

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

В договоре подряда, в отличие от трудового, начисление и оплата за подрядную работу проводятся после ее выполнения. В некоторых случаях при наличии соответствующего пункта в договоре подряда выплачивается аванс.

Период выполнения работ и период проведения начислений (выплат) по договору подряда могут существенно отличаться. Как поступить в таких случаях? В каком месяце включить в СЗВ-М сведения о подрядчиках-физлицах?

В п. 14 Порядка заполнения отчета СЗВ-М (утв. постановлением ПФР от 15.04.2021 № 103п) указано, что в разделе «Сведения о застрахованных лицах» отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 закона «Об ОПС» от 15.12.2001 № 167-ФЗ. В числе таких лиц поименованы и работающие по ГПД на выполнение работ, оказание услуг.

При этом при заполнении СЗВ-М нужно ориентироваться именно на сроки действия договоров подряда (смотреть, когда договор заключен, действует и прекращает действовать). Период проведения начислений (выплат) не важен.

Пример

ООО «Бар-Мен» решило воспользоваться услугами частного мастера Д. Д. Данилова по изготовлению и установке уникальной барной мебели. Был заключен договор на выполнение работ подрядчиком от 30 октября № 14, по которому срок выполнения работ (действия договора подряда) установлен с 5 ноября по 29 декабря. Выполненная Даниловым в указанный срок работа была принята ООО «Бар-Мен» по акту приема-передачи от 9 января следующего года и оплачена 1 февраля.

Сведения по Данилову должны быть внесены в отчеты СЗВ-М за ноябрь и декабрь — месяцы выполнения работ по договору. В отчеты СЗВ-М за январь и февраль следующего года информация по Данилову не включается.

ВАЖНО! Если в договоре не зафиксирована дата начала работ (начала действия договора), то за начальную дату действия договорных отношений принимается дата заключения (подписания) договора (ст. 425 ГК РФ)

Допустим, что в рассмотренном ранее примере не указано начало подрядных работ (5 ноября). Это означает, что срок действия договора начинается с 30 октября. В таком случае заказчику ООО «Бар-Мен» информацию по Д. Д. Данилову придется включать в СЗВ-М не только за ноябрь, декабрь, но и за октябрь.

Построчный алгоритм заполнения формы СЗВ-М приведен в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям экспертов и заполненному образцу.

В Законе одно, в форме другое, в письмах третье

Допустим, организация 15 августа 2021 г. заключила с физлицом (не являющимся работником) договор подряда, в котором указано, что работы надо начать 3 октября 2021 г. А вознаграждение по договору будет выплачено после выполнения работ, например 15 ноября 2021 г. В каком месяце первый раз нужно указать это физлицо в форме СЗВ-М?

Неясность с периодом отражения физлица — исполнителя по ГПД в ежемесячной отчетности связана с тем, что в разных документах содержатся различные формулировки. Судите сами.

| Закон о персонифицированной отчетности | Бланк формы СЗВ-М | Письма ПФР |

| Страхователь представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы)п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ | В п. 4 формы указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услугутв. Постановлением ПФР от 01.02.2016 № 83п | В отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания п. 2.2 ст. 11 Закона № 27-ФЗ СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорамПисьма ПФР от 27.07.2016 № ЛЧ-08-19/10581, от 13.07.2016 № ЛЧ-08-26/9856 |

Как видим, из Закона № 27-ФЗ и разъяснений ПФР следует, что для указания исполнителя по ГПД в форме СЗВ-М важны два момента:

- заключение гражданско-правового договора;

- начисление страховых взносов в пользу физлица-исполнителя.

Но должны ли эти два момента одновременно соблюдаться в том месяце, за который надо сдать отчет?

А из бланка формы СЗВ-М получается, что важен лишь сам факт заключения ГПД в текущем месяце (то есть важна дата заключения договора). Значит, начисление взносов в этом месяце и начало работ никакого значения не имеют?

Кого показывать в СЗВ-М

На сегодня региональные отделения ПФР настаивают на следующем. В отчет СЗВ-М внештатников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы на него не начислялись.

То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- какой вид договора заключен;

- действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно);

- не имеет значения наличие в отчетном месяце фактов начисления и выплаты вознаграждений, а также начисления взносов на них (ведь часто оплата идет только после сдачи-приемки работ).

Таким образом, даже когда в отчетном месяце вознаграждение по договору гражданско-правового толка вы не выплачивали и взносы на него не начисляли, в форму СЗВ-М такого человека всё равно нужно внести.

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме ПФР от 27 июля 2016 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М при одновременном соблюдении следующих условий в отчетном месяце:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такой подвох с заполнением СЗВ-М. Официальных разъяснений по поводу обязательности включения в этот отчет работников по ГПД без оплаты в их адрес в соответствующем месяце мы не нашли. При этом региональные отделения ПФР в своих комментариях настаивают, что срок действия договора и начисление выплат по нему значения не имеют.

В итоге настоятельно советуем придерживаться первого подхода. Разумеется, в контексте СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) на фирмы и ИП. Логика здесь простая: например, работать по договорам купли-продажи или аренды невозможно. Так даже сказать нельзя.

Отражение в СЗВ-СТАЖ договора ГПХ

Один из основных вопросов при заполнении СЗВ-СТАЖ по ГПД – какие сроки договора ГПХ в СЗВ-СТАЖ показывать?

Период работы (графы 6-7) в отношении договоров ГПХ указываются в форме СЗВ-СТАЖ так:

- начало работ – это дата, указанная в договоре. Если такой даты нет, нужно указать дату подписания ГПД;

- окончание работ – дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ указана позднее. Если на конец года (скажем, 2018-го) работы по ГПД не завершены, нужно указать «31.12.2018».

В графе 11 «Исчисление страхового стажа, дополнительные сведения» нужно указать по конкретному договору:

- «ДОГОВОР», если оплата по договору произведена в отчетном периоде;

- «НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплата по договору не произведена.

При этом код «НЕОПЛДОГ» указывается в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам (к примеру, по договорам авторского заказа, договорам об отчуждении исключительных прав на произведения науки, литературы, искусства).

Ответ

В Пенсионный фонд форма СЗВ-М должна сдаваться каждый месяц до 15 числа

Обратите внимание на то, как вы заполняете сведения по лицам, которые заняты по договорам ГПХ. Будет ошибкой отражать таких лиц исключительно при условии, что в этом месяце были начисления на их вознаграждение

Весь срок действия по ГПХ, весь срок выполнения работ по ГПХ. Мы это лицо должны проставлять в форме СЗВ-М, а в форме СЗВ-СТАЖ – стаж будем проставлять.

Например, организация платит с авторских договоров страховые взносы на обязательное пенсионное страхование. Однако автор по договору может получать маленькое вознаграждение. Несмотря на это организация должна весь год этого автора показывать в форме СЗВ-М. Точно так же продолжайте заполнять и по гражданско-правовым договорам. Весь срок действия гражданско-правового договора исполнители должны отражаться в форме СЗВ-М. Например, организация заключила договор с экспертом на год. Его вызывают по мере необходимости. Таких случаев за год было два. Однако организация обязана показывать этого эксперта весь год в СЗВ-М. А в СЗВ-СТАЖ показываем сведения с кодом «НЕОПЛ». Если в каком-то месяце было начисление, организация должна показать сумму начисленного вознаграждения.

С пенсией он сам будет разбираться. Есть норма закона, в которой говорится, что им этот год засчитывается в стаж на пенсию при условии только, что взносы с их вознаграждений будут уплачены в сумме не меньше, чем с МРОТ. Но организация не имеет права лишать таких работников стажа. Представьте, что такой работник выполняет работу с января по март, в марте подписываем акт, вознаграждение платим также в марте. Но неужели только март показывать? Нет, он работал и январь, и февраль месяц.

СЗВ-М и гражданско-правовой договор с будущим началом работ |

Рассмотрим ситуацию, когда организация заключила гражданско-правовой договор (ГПД) на выполнение определенных работ в будущем периоде. Как следует правильно отразить в СЗВ-М период работы застрахованного лица, с которым заключен данный гпд?

Из закона о персонифицированном учете от 01.04.1996г. №27-ФЗ следует «страхователь представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы».

Итак, выяснили — отражать данного работника необходимо! Но в каком же отчетном месяце мы включаем его в форму СЗВ-М? По разъяснениям сотрудников ПФР включать его в сведения СЗВ-М необходимо с месяца начала выполнения работ. В противном случае предусмотрен штраф в соответствии со ст.17 27-ФЗ от 01.04.1996г.

Но, давайте все-таки разберемся! Есть один ньюанс, который существует на сегодняшний день. В законе одно, в форме — другое, в официальных письмах- третье. Конкретная ситуация:

с работником, не являющимся постоянным сотрудником предприятия заключили договор подряда 15.09.2016г. В соответствии с данным договором работы предусмотрено начать 10.10.2016г., а вознаграждение должно быть выплачено в течение 5 календарных дней после выполнения работ (подписания акта принятия работ). Допустим, работы выполнены 20.11.2016г. В каком же периоде нам необходимо указать данного работника в СЗВ-М?

Противоречия с периодом отражения застрахованного лица — договорника в ежемесячной отчетности связана с тем, что в разных документах содержатся различные требования. Вот как прописаны правовые нормы в официальных документах:

- Закон о персонифицированном учете п.п.2.2. ст.11 Закона от 01.04.1996г. №27-ФЗ «Страхователь представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы).

- Бланк формы СЗВ-М. В п.4 формы, утвержденной Постановлением ПФР от 01.02.2016г. №83п, указываются данные о застрахованных лицах-работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнения работ, оказание услуг.

- Письма ПФР от 27.07.2016г. №ЛЧ-08-19/10581, от 13.07.2016г., №ЛЧ-08-26/9856. В отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания п.2.2. ст.11 Закона №27-ФЗ СЗВ_М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам.

Из официальных разъяснений ПФР и ФЗ о персонифицированном учете следует, что для отражения сведений о застрахованном лице в форме СЗВ-М необходимо совпадение 2 условий:

- заключение гражданско-правового договора;

- начисление страховых выплат на вознаграждение данного лица.

Но ведь из самой формы отчетности СЗВ-М получается, что важен лишь сам факт заключения ГПД и отражать данное лицо необходимо с начала месяца заключения договора. Значит, начисление страховых взносов и начало выполнения работ не имеет значения

Главное на что, стоит обращать внимание, ДАТА НАЧАЛА ВЫПОЛНЕНИЯ РАБОТ, указанная в договоре!

Так как, в нашем примере работа начинается 10.10.2016г. и именно с этого момента застрахованное лицо считается работающим. И с октября 2016 года на него должны подаваться в ПФР сведения СЗВ-М. При этом начисление страховых взносов в данной форме не учитывается.

Стоит обратить внимание, что сведения, указанные в форме СЗВ-М, должны совпадать с данными, указанными в расчете РСВ-1, а именно в 6 разделе. В подразделе 6.8

раздела 6 в качестве даты начала работ нужно указать дату 10 октября, а дата окончания работ будет соответствовать дата подписания акта приемки работ.

Есть еще один ньюанс, в периоде, когда зарплата и страховые взносы не начислялись, в 7 столбце «Дополнительные сведения» таблицы 6.8. раздела 6 необходимо указать код «НЕОПЛДОГ» (нет оплаты и взносы не начисляются). А с момента, месяца, в котором выплачивается вознаграждение по гражданско-правовому договору и начисляются страховые взносы, указывается код «ДОГОВОР».

ВЫВОД: при указании в СЗВ-М застрахованных лиц, работающих по ГПД, рассматриваем период фактического выполнения работ, а не даты заключения договора и начисления страховых взносов.

- 10.10.2016г. 31.10.2016г. — «НЕОПЛДОГ»

- 01.11.2016г. 20.11.2016г. — «ДОГОВОР»

У вас остались вопросы, задавайте! Для вопросов предусмотрена контактная форма, мы оперативно отвечаем!

consbg.ru

Периоды начисления взносов и выполнения работ могут не совпадать

Страховые взносы начисляются в том периоде, в котором начислены выплаты исполнителю по ГПДп. 1 ст. 11 Закона от 24.07.2009 № 212-ФЗ. Начисляет же бухгалтер вознаграждение физлицу в зависимости от того, как это прописано в заключенном договоре. А в нем может быть предусмотрена выплата вознаграждения как по окончании работ (после подписания акта), так и после выполнения каждого этапа (после подписания акта на каждый этап)п. 1 ст. 711 ГК РФ.

Кроме того, вознаграждение может быть выплачено авансом (еще до начала работ)п. 1 ст. 711 ГК РФ. Но и в этом случае страховые взносы должны быть начислены на дату выплаты вознагражденияп. 1 ст. 11 Закона от 24.07.2009 № 212-ФЗ.

Так в каком месяце первый раз нужно указать физлицо в форме СЗВ-М в нашем случае: в августе (поскольку договор заключен 15-го числа этого месяца), в октябре (когда начнут выполняться работы) или в ноябре (когда будет начислено вознаграждение и взносы с него)? С этим вопросом мы обратились в Отделение Пенсионного фонда РФ по г. Москве и Московской области и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Поскольку условиями договора четко зафиксировано, что работа начинается 3 октября 2021 г., то с этого момента физлицо считается работающим и на него подаются ежемесячные сведения. То есть впервые форму СЗВ-М в отделение ПФР нужно представить за октябрь 2021 г. При этом сам факт наличия выплат в пользу физлица в этом месяце не является обязательным. Имейте в виду, что сведения, указанные в форме СЗВ-М, должны совпадать с персонифицированными данными, указанными в расчете РСВ-1, а именно в разделе 6. В подразделе 6.8 раздела 6 в качестве даты начала работ нужно указать 3 октября (с этой даты пойдет стаж), а в качестве даты окончания работ — дату подписания акта приемки работ”.

То есть форму СЗВ-М нужно представить за октябрь и ноябрь 2016 г., а раздел 6.8 формы РСВ-1 за 2021 г. нужно заполнить так.

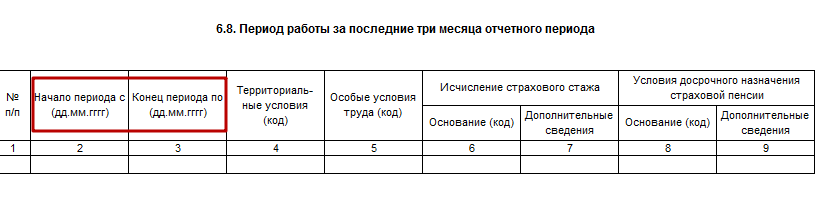

6.8. Период работы за последние три месяца отчетного периода

| № п/п | Начало периода с (дд.мм.гггг) | Конец периода по (дд.мм.гггг) | Территориальные условия (код) | Особые условия труда (код) | Исчисление страхового стажа | Условия досрочного назначения трудовой пенсии | ||

| Основание (код) | Дополнительные сведения | Основание (код) | Дополнительные сведения | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 03.10.2016 | 31.10.2016 | НЕОПЛДОГЕсли в отчетном периоде в какие-то месяцы деньги физлицу по договору не выплачивали, нужно указать код «НЕОПЛДОГ». Это означает, что взносы в этом месяце не начислялисьп. 37.1 Порядка заполнения формы РСВ-1 ПФР, утв. Постановлением Правления ПФР от 16.01.2014 № 2п; приложение № 2 к Порядку заполнения формы РСВ-1 ПФР | |||||

| 2 | 01.11.2016 | 15.11.2016 | ДОГОВОРВ месяце, в котором выплачено вознаграждение по договору и начислены взносы, указывается код «ДОГОВОР»п. 37.1 Порядка заполнения формы РСВ-1 ПФР, утв. Постановлением Правления ПФР от 16.01.2014 № 2п; приложение № 2 к Порядку заполнения формы РСВ-1 ПФР |

***

Получается, что при указании в СЗВ-М физлиц, работающих по ГПД, нужно ориентироваться на период фактического выполнения работ, а не на даты заключения договора и начисления страховых взносов.

Итоги

Помимо работников, оформленных в организации (ИП) по трудовому соглашению, в СЗВ-М нужно включать и работников, нанятых по договорам подряда, по которым организации (ИП) начисляют (платят) обязательные страховые взносы. Сведения по ним вносятся в отчет только в тех месяцах, в которых договор подряда действовал хотя бы один день. Невнесение сведений по работникам-подрядчикам в СЗВ-М влечет взыскание штрафа со стороны ПФР.

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

- Постановление Правления ПФ РФ от 01.02.2016 N 83п

- Федеральный закон от 27.07.2006 N 152-ФЗ «О персональных данных»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.