Среднесписочная численность в расчете 4-фсс (нюансы)

Содержание:

- В отчете 4 фсс численность работников это среднесписочная

- Расчет среднесписочного количества сотрудников с частичной занятостью

- Среднесписочная численность не может быть равна нулю

- Расчет среднесписочная численность во вновь созданной организации для 4фсс

- Списочная численность

- Как определяется среднесписочная численность работников-внешние совместители – пример

- Как посчитать среднесписочную численность в отчете фсс

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Что такое средняя и среднесписочная численность

- Входит ли в среднесписочную численность внешние совместители

- Среднесписочная численность в ФСС-4: расчет

- Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

- Порядок расчёта среднесписочной численности работников

- Способы и сроки сдачи

В отчете 4 фсс численность работников это среднесписочная

Нам нужно рассчитать среднесписочную численность для отчета 4-ФСС за 2 квартал 2021 года. Так как по новым правилам среднесписочная численность считается за период с начала года, то нам понадобятся данные за январь-июнь 2021 года. Допустим, что в январе-марте в фирме работало каждый указанный месяц 100 сотрудников, с 1 по 15 апреля — каждый день работали 100 сотрудников, с 16 по 30 апреля — 90 (например, по причине того, что часть работников вышла в неоплачиваемый учебный отпуск на 2 недели), в мае с 1-го по 15-го — 100 человек, с 16-го по 31-е — 90, в июне с 1-го по 15-е — 100, с 16-е по 30-е — 90.

Расчет среднесписочной численности работающих должен быть произведен в соответствии с Указаниями по заполнению форм статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации» (далее – Указания), утвержденными Приказом Федеральной службы государственной статистики Министерства экономического развития Российской Федерации от 12.11.2021 г. № 278.

Расчет среднесписочного количества сотрудников с частичной занятостью

Учет в численности лиц с неполным трудовым днем или неделей зависит от инициатора уменьшения нормального рабочего дня или недели. При учете численности придерживаются принципам:

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

Пример включения в расчет лиц с частичной занятостью ⇓

На предприятии с 40 часовой неделей трудятся 3 работника по графику неполного дня. В расчетном месяце количество рабочих дней составляет 20 дней. В учет включаются количество лиц согласно отработанного времени:

- М. трудится по 32 часа в неделю с ежедневым выходом: С1 = 128 / 160 = 0,8 чел.;

- П. работает 4 часа в день: С2 = 80 / 160 = 0,5 чел.;

- Б. – 2 часа в день: С3 = 40 / 160 = 0,25 чел.;

- Общая численность лиц с неполным графиком составила: С = 0,8 + 0,5 + 0,25 = 1,55 человек.

Суммарная численность по лицам с частичной занятостью ежедневно составляет 1,55 человек.

Вопрос № 1. Включаются ли в среднесписочную численность собственники – учредители ООО?

В численности учитываются учредители, оформленные как работники общества, например, на должности директора. Учредители, чьи действия ограничиваются руководящей функцией, не отражаются в расчете.

Среднесписочная численность не может быть равна нулю

В маленькой компании при подсчёте среднесписочной численности, после округления может получится 0. казывать 0 в отчетности не стоит. Лучше округлить до 1. В противном случае в отчетности вашей компании появится нестыковка показателей. Среднесписочная численность равна нулю, в отчетность по НДФЛ показывает уплату налога.

Но, если у вас действительно нет работников, есть только единственный учредитель, завышать показатели тоже не стоит. Помните, что единственный учредитель, который может работать без трудового договора, и получать не зарплату, а дивиденды не учитывается в среднесписочной численности.

Поэтому, в такой ситуации, подумайте заранее, что вам выгоднее: указать 1 или 0.

Расчет среднесписочная численность во вновь созданной организации для 4фсс

Например, если организация была создана 13 августа (это третий квартал), то первую отчетность в ФСС необходимо сдать за 9 месяцев в срок до 15 октября

Обратите внимание: несмотря на то, что организация создана 13 августа, отчетность сдается за 9 месяцев: с 1 января по 30 июня

Порядок заполнения этих полей утвержден приказом ФСС от 07.06.2017 № 275. Среднесписочная численность отражается за отчетный период, то есть с начала года. Раньше этот показатель заполнялся на отчетную дату. Два других показателя (численность инвалидов и работников вредного производства) по-прежнему заполняются на отчетную дату.

Рекомендуем прочесть: При дарственной на квартиру какой налог

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Как определяется среднесписочная численность работников-внешние совместители – пример

Допустим, на предприятии за прошлый месяц было занято 4 работника на условиях внешнего совместительства. Нормативное значение дней работы составляет 21 раб. д. Занятость распределилась так:

- Первый и второй специалисты – выработали 4 часа ежедневно в течение 21 дн., то есть по 0,5 ед. (4 / 8).

- Третий специалист – по 6 часов ежедневно в течение 18 дн., то есть по 0,75 ед.

- Четвертый специалист – по 3,6 часа ежедневно в течение 10 дн., то есть по 0,45 ед.

Следовательно, численность средняя этих совместителей = ((21 х 4 + 18 х 6 + 10 х 3,6) /

Второй способ расчета выглядит так. СЧ совместителей = (0,5 х 21 + 0,75 х 18 + 0,45 х 10) / 21 = 1,35 чел.

Первый вариант расчета показателя является более сложным, второй – упрощенным. Но в результате итоговые значения совпадают. Таким образом, при определении списочного состава учитывать совместителей внешних не требуется, но контроль за такими специалистами ведется в целях заполнения статистических форм отчетности. Расчет выполняется по аналогии с учетом сотрудников на неполной занятости.

Как посчитать среднесписочную численность в отчете фсс

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Этап 5: расчет среднесписочной численности сотрудников за квартал

- внешние совместители;

- лица, находящиеся в декретном отпуске и отпуске по уходу за детьми (учитываются, но не берутся в расчет);

- работающие по договору подряда;

- сотрудники, находящиеся в неоплачиваемом ученическом отпуске.

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

До 17 марта на титульном листе формы 4-ФСС в поле «численность работников» нужно было прописывать среднесписочную численность сотрудников с учетом женщин, которые находятся в отпуске по беременности и родам, а также всех сотрудников, ушедших в отпуск по уходу за ребенком до полутора лет.

Сроки сдачи 4-ФСС в 2021 году: таблица

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний. Допустим, с 1 числа по 15 октября в компании N. работало 50 сотрудников, а с 16 по 31 число – 40 (десять человек отсутствуют по причине выхода в учебный отпуск), в ноябре и декабре число сотрудников остается прежним. Заполним нулевой отчет за 2021 год для ООО «Пышка»

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения. Однако Роструд, опираясь на статью, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20).

- Произвести расчет суммарного числа часов, которые наемные сотрудники с неполной занятостью поработали в течение одного календарного месяца.

- Затем умножить продолжительность трудового дня в компании в часах на суммарное число трудовых дней в месяце.

- Разделить полученные числа из первого пункта на второй.

Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

Среднесписочная численность в 1С:ЗУП (ред. 3)

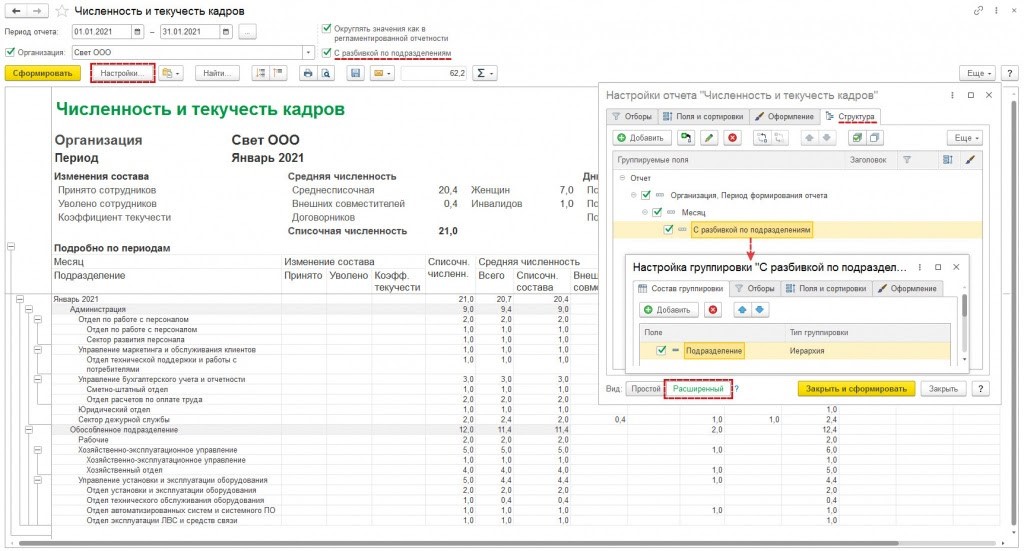

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.. В 1С:ЗУП 8 (ред

3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета

Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Что такое средняя и среднесписочная численность

Средняя численность — это составной показатель, она включает:

- среднесписочную численность сотрудников;

- количество лиц, занятых на данном предприятии в качестве внешних совместителей, иначе говоря, имеющих основное место работы в другой организации;

- число сотрудников, которые работают на данном предприятии на основании гражданско-правового договора.

Данное понятие определяется как среднее списочное количество персонала, которое определяется для заданного промежутка времени. Чаще всего этот параметр рассчитывается для месяца, квартала и, наконец, года, однако допускается и его вычисление для полугодия, а также любого иного количества месяцев. При этом помесячные данные служат основой для калькуляций среднесписочной численности для более длительных периодов.

Вычислять эту величну может потребоваться для следующих целей:

- для предоставления сведений о среднесписочной численности сотрудников в данной организации за истёкший год. Такую информацию требуется предоставить в локальный орган налоговой службы не позднее 20 января года, следующего за истёкшим;

- предприятия, которые только что образовались либо пережили реорганизацию, обязаны предоставить такой показатель в месяц, следующий за тем, когда компания была создана или сменила форму также не позднее 20 числа;

- для определения, требуется ли предприятию предоставлять в налоговую службу в электронном виде налоговую декларацию, её требуется отправить всем организациям, у которых данный показатель превышает 100 человек;

- если в компании трудится меньшее количество народа, то она обязана известить налоговую инспекцию о среднесписочной численности персонала, но обязанность подавать её именно в электронном виде для неё отсутствует;

- в свою очередь индивидуальные предприниматели должны предоставлять эту информацию, только если они нанимали сотрудников в течение предыдущего года;

- для внесения соответствующей информации в форме РСВ-1 Пенсионного фонда, которая содержит поле «Среднесписочная численность»;

- для внесения информации в поле «Численность работников» в форме 4-ФСС;

- для вычисления значения авансового платежа по налогу с прибыли, взимаемого с обособленного подразделения организации

Входит ли в среднесписочную численность внешние совместители

Входят ли в среднесписочную численность декретницы и внешние совместители

Чтобы произвести расчет, необходимо определить число трудоустроенных сотрудников за указанный период. Каждый работник – это одна единица. При исчислении учитываются все сотрудники, с которыми заключен трудовой договор и которые получают зарплату.Получите 267 видеоуроков по 1С бесплатно: В связи с этим, у любого руководителя и бухгалтера предприятия возникает закономерный вопрос — входят ли женщины, находящиеся в декретном отпуске в среднесписочную предприятия? Похожая ситуация возникает и с внешними совместителям – работниками, которые имеют трудоустройство сразу в нескольких компаниях.

Как рассчитать среднесписочную численность работников?

Согласно этим документам для определения среднесписочной численности работников за месяц нужно просуммировать списочную работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Всех служащих фирмы;

Специалистов, которые трудятся на основании ГПД;

Среднесписочной численности внешних совместителей.

Расчет среднесписочной численности осуществляется на основании ежедневного учета списочной численности наемного персонала. В списочную входят служащие:

Иные служащие.

Служащие, пребывающие в отпусках и служебных поездках;

Специалисты, для которых назначен испытательный срок;

Служащие, которые не вышли на работу из-за заболевания;

Весь присутствующий на своих трудовых местах наемный персонал;

Указаниями по заполнению форм, утверждёнными приказом Росстата от 26.10.2015 N 498;

Среднесписочная численность в ФСС-4: расчет

Порядок расчета для статистики содержится в Указаниях, утвержденных Росстатом 26 октября 2021 года. Из Указаний, в частности, следует, что месячный показатель рассчитывается сложением списочного количества трудящихся за каждый календарный день и делением этой суммы на количество всех дней месяца. Расчет включает в себя абсолютно все дни месяца вне зависимости от того, являются ли они рабочими, выходными или праздничными.

Квартальный показатель расчета среднесписочной численности для ФСС-4 в данном примере будет равен двенадцати ((12 + 11 + 13) / 3 = 12). Именно этот показатель подлежит отражению в соответствующей строке расчета 4-ФСС.

Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

Также по желанию работника в трудовую книжку может быть внесена запись о совместительстве. Однако при этом существуют определенные нюансы. Обеспечить хранение документа должен основной работодатель. Если сотрудник изъявил желание отразить в книжке сведения о дополнительной работе, ему следует предоставить главному работодателю копию трудового договора. На основании этих сведений работодатель вносит информацию в документ. Среднесписочная численность: как рассчитать и для чего Исчисление среднесписочной численности может быть обусловлено различными причинами. Так, потребуется расчет данного показателя, если планируется осуществить переход на один из действующих специальных налоговых режимов.

Согласно этим документам для определения среднесписочной численности работников за месяц нужно просуммировать списочную численность работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца.Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.Определение списочной численности работников Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников.Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Входят ли совместители в среднесписочную численность?

ВниманиеВходят ли в среднесписочную численность декретницы? Как рассчитать среднюю численность внешних совместителей Все юрлица, за исключением СМП, представляют специальную форму П-4 в территориальные отделения Росстата.Этот документ содержит данные о зарплате и численности персонала.Как показывается в бланке среднесписочная численность внешних совместителей? Для раскрытия информации предназначена специальная таблица о численности, начислениях по заработку и выработанному сотрудниками времени.ВажноВ форму включены графы для внесения сведений по численности списочной (без учета внешних совместителей), численности совместителей внешнего характера по гр.3, численности лиц, занятых по ГПД. Как рассчитать среднесписочную численность внешних совместителей? Этот показатель вычисляется отдельно от остальных сотрудников по общему алгоритму.В соответствии с п

Входят ли внешние совместители в среднесписочную численность?

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.В списочную численность должны быть включены:

- все присутствующие наёмные сотрудники;

- кто не пришёл на работу из-за болезни;

- трудящиеся на испытательном сроке;

- кто находится в оплачиваемых отпусках, командировках;

- другие сотрудники, указанные в п.79 Указаний.

Соответственно, на вопрос, включаются ли внешние совместители в среднесписочную численность, можно с уверенностью ответить – нет.Это указано в п. 80 Указаний. Здесь сказано, что совместители, нанятые из сторонних организаций, не должны включаться в списочную численность.

Входят ли в среднесписочную численность внешние совместители

Оглавление

- 1 Общий порядок и формула расчета среднесписочной численности

- 2 Входят ли в общий список сотрудницы, находящиеся в декретном отпуске и внешние совместители

- 3 Пример расчета

- 4 Сколько времени занимает декретный отпуск?

Общий порядок и формула расчета среднесписочной численности Результат расчетов среднесписочной численности сотрудников вносится в специальную форму П-4 «Сведения о численности и заработной плате работников», которая была утверждена Росстатом в феврале прошлого года.Отчет является обязательным к предоставлению для предприятий с января 2017 года.Расчет подается по результатам года, до 21 января следующего периода.В случае нарушения сроков на компанию налагается штраф в размере 200 руб.

Post Views: 146

Порядок расчёта среднесписочной численности работников

Необходимый для отчетности показатель рассчитывается за год работы. Формула расчета за год имеет такой вид: сумма CЧР за все месяца/12 = CЧР за год. Как видно, для конечного результата необходимо знать значения среднесписочной численности за каждый месяц в году.

Среднесписочная численность за месяц рассчитывается так: общая сумма численности по списку полностью занятых сотрудников за все календарные дни/число календарных дней рассчитываемого месяца. В учет обязательно берутся праздничные и выходные дни, при этом количество работников в эти дни будет таким же, как и рабочий день накануне. В счет берут еще и тех сотрудников, которые находятся в командировке, отпуске, больничном или отгуле.

Зная показатель за месяц по предприятию можно рассчитать не только годовое среднесписочное количество, но и за квартал. Соответственно, при расчете квартального показателя берут цифры за три учетных месяца.

На практике часто в результате получается дробное число. Поскольку это значение касается живых людей, то вполне по понятным причинам в готовый отчет никто не будет вписывать такое число. В этих ситуациях прейдет на помощь школьная программа по математике. В ход идут правила округления: если по запятой стоит цифра 5 или больше, то к целому число прибавляют единицу. Если же стоит 4 или значение меньше, то целое значение, которое получили, остается прежним.

Для удобства подсчета, сначала подсчитывают количество людей, которые отработали полный день, отдельно – неполный. Затем суммируют полученные значения и проводят дальнейшие расчеты.

Подсчитать количество сотрудников, отработавших полный рабочий день, не составляет особого труда. Иначе обстоит дело с теми, кто проработал неполный день.

Учет таких сотрудников ведется пропорционально отработанному времени. Часто количество отработанных часов и дней для таких работников может совпадать не очень удачно для дальнейших вычислений, поскольку среднесписочная численность – это целая величина. Для удобства пользуются такой формулой:

Общее количество отработанных человеко-часов за месяц / продолжительность рабочего дня / число рабочих дней по календарю в данном месяце. Полученное значение – это средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня можно высчитать, зная длительность рабочей недели. Т. е. длительность всей недели делится на количество рабочих дней.

Рассчитав, таким образом значение за каждый месяц, подсчитывают среднесписочную численность за год. Если, например, предприятие проработало неполный год, а такое часто встречается и касается сезонных фирм, то рассчитывается численность за каждый рабочий месяц, но делится полученная величина также на 12.

Проведение этих расчетов не такое уж и сложное занятие. Все загвоздка сводится к точному определению списка работников, которые будут учитываться. Вести эту отчетность может как сам предприниматель, так и бухгалтер на предприятии.

Способы и сроки сдачи

Период предоставления отчета по форме 4-ФСС напрямую зависит от способа подачи этого отчета. При этом способ подачи зависит от среднесписочной численности физических лиц, в чью пользу индивидуальные предприниматели либо компании совершали взносы за прошлые расчетные периоды (согласно пункту 1, ст. 24 Федерального закона №125):

- при численности наемных сотрудников меньше 25 человек, работодатели имеют полное право подавать отчет на бумаге;

- при численности наемных сотрудников свыше 25 человек, работодателям предоставляется возможность подавать отчет по форме 4-ФСС в электронной форме.

Исходя из этого, предусмотрено всего несколько способов подачи отчета:

- на бумаге;

- в электронной форме.

На бумаге

В текущем году отчет по форме 4-ФСС нужно подавать в такие сроки:

- за прошлый год крайним сроком считается 20 января включительно текущего;

- за первые 3 месяца (квартал) – не позднее 20 апреля (этого же года) включительно;

- за 6 месяцев – до 20 июля текущего года;

- при подаче отчета за 9 месяцев – до 20 октября текущего года.

В электронной форме

Работодатели, в обязательном порядке должны соблюдать такие сроки:

- за прошлый год – до 25 января включительно;

- за первые 3 месяца (квартал) – не позже 25 апреля текущего года включительно;

- при подаче отчета за 6 месяцев – не позже 25 июля текущего года включительно;

- при подаче отчета за 9 месяцев – до 25 октября текущего года включительно.

Установленный период в 2018 году

По завершению 2018 отчет необходимо подавать в следующем году:

- до 22 января включительно, если подается в бумажной форме;

- до 25 января включительно при подаче отчета в электронном варианте.

Категорически не допускается предоставление отчета по форме 4-ФСС с опозданиями. За это предусматривается административная ответственность.

Как рассчитать ССЧ? Узнайте из данного видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку