Письмо о применении общей системы налогообложения образец скачать

Содержание:

- Оформляем информационное письмо о применении УСН: пошаговая инструкция

- Образец справки об общей системе налогообложения

- Как заполнить уведомление

- Как перейти на УСН сразу после регистрации бизнеса

- Пример письма

- Справка для ОСНО

- Оплата налога и представление отчётности

- Форма 26.2-7 – как получить информационное письмо о применении УСН

- Справка об общей системе налогообложения образец

- Разъяснение

Оформляем информационное письмо о применении УСН: пошаговая инструкция

Запрос в налоговую инспекцию о применении УСН — это письменное обращение с просьбой подтвердить поставщику применение спецрежима.

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ).

Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация.

Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.

2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как составить обращение в ИФНС

Поставщик формирует запрос о подтверждении упрощенки в свободной форме. Унифицированного бланка для такой заявки не предусмотрено. В письменном обращении рекомендуется указать:

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Варианты передачи письма в ИФНС — лично или по почте. Если передаете по почте или курьером, то только заказным письмом с уведомлением о вручении и описью вложений. Только так у отправителя появятся отметка о вручении.

Это рекомендуемый образец запроса в налоговую о системе налогообложения: заполните его и передайте в ИФНС.

| Начальнику ИФНС России по г. ___________от ___________________________________________________________________________________________________________________________________________________Исходящий № __________ от ____________ (наименование организации, ИНН, КПП, адрес местонахождения, контактный телефон)ЗапросСогласно ст. ст. 346.12, 346.13 Налогового кодекса Российской Федерации с __________________20____г. наша организация перешла/переходит на упрощенную(ненужное зачеркнуть)систему налогообложения в соответствии с заявлением (уведомлением) от _____________________20___г.В связи с этим просим выдать информационное письмо о применении упрощенной системы налогообложения._____________________ ________________ __________________(Должность руководителя) (Подпись) (Ф.И.О., полностью)Печать организации |

Что ответит налоговая

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

Образец справки об общей системе налогообложения

Что такое ОСН (ОСНО)?

Какие налоги надо платить при общей системе налогообложения

Ставки налогов сборов при общей системе налогообложения

Полезные ссылки по теме

Что такое ОСН (ОСНО)?

Общая система налогообложения(ОСН) — это совокупность правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Достаточно часто эту систему налогообложения называют «которую еще называют — общий налоговый режим» или ОСНО.

В случае, если при регистрации организации или постановки на учет в качестве индивидуального предпринимателя Вы не подали заявления о переходе на специальные налоговые режимы, то, как говорится, «по умолчанию» необходимо применять общий налоговый режим.

Применяя ОСНО налогоплательщики – организации и ИП должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

Куда сдавать налоговую и бухгалтерскую отчетность:

Какие налоги надо платить при общей системе налогообложения

При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:

налог на добавленную стоимость (который сокращенно называют — НДС);

налог на имущество организаций;

налог на прибыль организаций (кроме индивидуальных предпринимателей);

налог на доходы физических лиц (который сокращенно называют — НДФЛ).

Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ.

Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные (которые перечисляются в федеральный бюджет), региональные (которые перечисляются в бюджет региона) и местные (которые перечисляются в местный бюджет.

К федеральным налогам и сборам статья 13 Налогового кодекса РФ относит: К региональным налогам статья 14 Налогового кодекса РФ относит: К местным налогам статья 15 Налогового кодекса РФ относит:

По этим же налогам и сборам необходимо предоставлять налоговую отчетность.

НДС – 0% (льготная ставка, которая применяется только в определенных в НК случаях — основном при экспорте товаров), 10% (льготная ставка, которая применяется при реализации особых видов товаров: некоторых медикаментов, детских товаров, продуктов питания, печатных изданий), 18% (основная ставка, которая действует в большинстве случаев);

налог на прибыль – 20%;

налог на имущество – 2,2%;

НДФЛ (в качестве налогового агента — на дивиденды учредителя) – 9%;

НДФЛ (в качестве налогового агента — с доходов работника) – 13%;

страховой взнос с фонда олпты труда в Пенсионный фонд РФ (ПФР)– 26% (2010 год), 34 % (2011 год).

Страховые взносы в 2012 году в ПФ, ФСС, ФФОМС (ставки, тарифы, изменения);

страховой взнос с фонда олпты труда в Фонд социального страхования (ФСС) – 2,9%;

страховой взнос с фонда олпты труда в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 3,1%;

страховой взнос с фонда олпты труда в территориальные фонды обязательного медицинского страхования (ТФОМС) – 2% (с 2012 года не уплачивается);

местные налоги (земельный, транспортный и прочие)

Налоговая отчетность при применении ОСН (полный перечень налоговых деклараций и других форм отчетности и сроки их предоставления (сдачи) при применении ОСН

В какие сроки сдавать отчетность можно узнать в налоговом календаре на 2013 год

Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом

Переход на ОСН

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года.

Для этого необходимо представить в инспекцию соответствующее уведомление и сделать это не позднее 15 января года, в котором предполагается отказ от УСН (п. 6 ст. 346.13 НК РФ).

Правомерно ли применение общего режима налогообложения, если уведомление представлено с нарушением установленного срока или вовсе не подано в инспекцию?

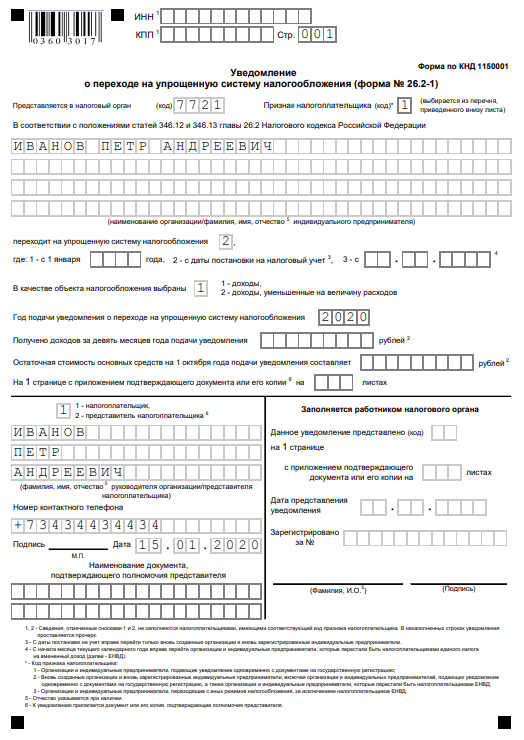

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Как перейти на УСН сразу после регистрации бизнеса

и заполните его. Вот несколько правил:

- Заполняйте заявление на компьютере заглавными буквами. В каждой ячейке — один символ.

- Если вы подаёте заявление одновременно с документами на регистрацию ИП или ООО, не заполняйте ИНН и КПП.

- Налоговый орган — налоговая по прописке ИП и адресу регистрации ООО.

В заявлении есть подсказки о том, как его заполнять. Если вам трудно разобраться, посмотрите образец.

️ Распечатайте готовое заявление в двух экземплярах и отнесите в налоговую. Один экземпляр отдайте сотруднику инспекции, а на втором он поставит отметку о том, что принял заявление.

Статья: Что, если не успел перейти на УСН

Курс молодого ИП: 11 видео с советами Эльбы

Откройте ИП бесплатно за 5 минут

Эльба подготовит документы для регистрации, а заявление на УСН будет в комплекте. После открытия бизнеса сдавайте отчётность бесплатно целый год!

Подготовить документы Сдавать отчётность бесплатно Акция действует для ИП младше 3 месяцев

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

| Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./ |

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Я являюсь ИП и не являюсь плательщиком НДС. Работаю по УСН. Но заказчик требует с меня официальное письмо ФНС, что я освобожден от уплаты НДС. Дело в том, что в ФНС это письмо делают долго. Можно как-то обойтись без него для заключения договора?

По большому счету заключить договор можно и без такого подтверждения. Просто, видимо, Ваш заказчик хочет достоверно понимать условия о формировании цены договора. На самом деле, достаточно прописать все непосредственно в договоре.

Причины желания проверить контрагента понятны: например, некорректное изложение условия о цене договора может привести заказчика к лишним тратам на сумму НДС.

Когда Вы уведомляли ФНС о применении УСН, Вам должны были выдать письмо, подтверждающее, что Вы уведомили о применении УСН. Имеется ли у Вас такое? Если нет, то, конечно, надо запросить его в ФНС.

Чтобы не ждать месяц нужного письма из ФНС, можно предложить заказчику ознакомиться с Вашей налоговой деклараций за прошлый период или показать само уведомление, которое Вы направляли в ФНС.

Если заказчика это не устроит и он решит не заключать договор, – это его право

Но важно понимать, что законом не предусмотрено никакого требования относительно обязательности предоставления таких подтверждающих применение УСН документов из ФНС. Также закон не наделяет ФНС правом разрешать или не разрешать применение УСН

Поэтому ФНС в информационном письме лишь сообщает, что ИП или юрлицо уведомило о своем решении применять УСН.

Попробуйте с этих позиций поговорить с заказчиком и убедить его либо подождать, либо заключать договор без письма из ФНС.

Ваш контрагент выставляет документы с о, объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Форма 26.2-7 – как получить информационное письмо о применении УСН

12 декабря 2021

16721

1С-Старт

Упрощённая система налогообложения – это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года

При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. Кроме того, контрагенты могут получить информацию о применении вами УСН, запросив сведения из ЕГРЮЛ или ЕГРИП. Но если и выписка из реестра не может убедить вашего партнёра, тогда надо заказать в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑1, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос в ИФНС о подтверждении перехода на УСН (скачать образец)

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо от ИФНС по форме 26.2‑7 (скачать образец)

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Справка об общей системе налогообложения образец

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Справка о применении общей системы налогообложения и ее образец для контрагента Получение справки о применяемой системе ОСНО из налогового органа Подтверждение перехода со специального режима на ОСНО Можно ли получить справку из налоговой инспекции, минуя контрагента Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Подтверждение перехода со специального режима на ОСНО Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.).

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ).

Справка о применяемой системе налогообложения: образец

При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента. Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов. Итак, письмо или справка получены.

Как выглядит образец справки о применяемой системе налогообложения в 2018 году

НК (об утверждении формы патента).

Как доказать, что вы работаете на конкретном виде налогообложения? Существует ли документ, который подтвердит применение ОСНО, УСН или иного режима? При упрощенке Налоговая структура не располагает объективной информацией на момент представления заявления о подаче справки о используемом режиме.

2-7, которая содержит дату подачи уведомления о применении УСН, информацию о представлении деклараций за те периоды, в которых использовалась упрощенка

Обратите внимание, что форма № 26.2-2 уже не выдается. То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо»

Образец справки о том, что организация является плательщиком ндс

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл.

Общая система налогообложения осно: определение, ответственность, риски и штрафы

Важно

Получение справки о применяемой системе ОСНО из налогового органа На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

Разъяснение

В настоящее время переход на применение осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

Чтобы получить Форму N 26.2-7 “Информационное письмо” нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

В некоторых случаях контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

С 1 августа 2018 года информация о применяемом налогоплательщиком-организацией налоговом режиме указывается на сайте ФНС РФ nalog.ru (см. ).

Но в этом сервисе сведения о специальном налоговом режиме указываются только для организаций. Для ИП такие сведения отсутствуют.

Открытый информационный ресурс в информационно-телекоммуникационной сети “Интернет”, который ведет ФНС РФ и который содержит перечень сведений, которые не относятся к налоговой тайне.

Случаи, когда в ФНС подают заявку на получение справки 39 :

- Предоставление информации контрагенту.

- Участие в тендере, конкурсе, аукционе.

- Оформление кредита (для банка).

- Решение внутренних вопросов.

Существует перечень определенных реквизитов :

В запросе можно указать :

- Способ получения выписки (лично/по почте). Если способ получения не указан – оформленный документ отправляется заказным письмом по почте.

- Дату, на которую должна быть оформлена справка. Если дата отсутствует, тогда документ составляется на момент регистрации прошения.

О том, как составить запрос в налоговую о предоставлении информации, читайте , а из вы узнаете об особенностях оформления запроса в ИФНС об отсутствии задолженности.