Новая форма справки 2-ндфл за 2020 год (скачать)

Содержание:

- Введена ли новая форма 2-НДФЛ в 2021 году?

- Порядок заполнения 2-НДФЛ за 2021 год

- Изменения законодательства по 2-НДФЛ в 2020 году

- Правила подачи

- Ответственность за несдачу 2-НДФЛ

- Ответственность за нарушения, связанные с представлением и оформлением 2-НДФЛ

- Способы предоставления отчетности

- Как заполнить реестр сведений о доходах к 2-НДФЛ?

- Общие рекомендации по заполнению

- Заполнение раздела 1 справки о доходах

- Зачем нужна справка 2-НДФЛ?

- Срок сдачи справки 2-НДФЛ

- Кто и когда обязан уплачивать НДФЛ самостоятельно

- Куда сдавать

- Как распечатать справку БК

Введена ли новая форма 2-НДФЛ в 2021 году?

Для отчетности за 2020 год применяется форма 2-НДФЛ, действующая начиная с отчетности за 2018 год. Тогда бланк претерпел существенные изменения. Основное нововведение заключалось в том, что налоговикам и сотрудникам справки начали оформляться на разных бланках:

- Форма, сдаваемая в ФНС имеет совершенно другую структуру по сравнению с действующим бланком. Она содержит всего 3 раздела, вместо привычных 5 и состоит из основного листа, имеющего формат титульника у любой декларации, и приложения, в котором отображаются сведения о доходах работника в помесячной разбивке.

- Форма, выдаваемая работникам, изменения претерпела в основном технические. Например, удалены некоторые поля.

С доходов за 2021 год справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с доходов за 2021 год, передаются в составе 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения законодательства по 2-НДФЛ в 2020 году

Справки 2-НДФЛ в 2019 году работодатели были обязаны сдавать в налоговую инспекцию дважды в год. Первый раз — до 1 марта т.г. в том случае, если работодатель не смог удержать налог НДФЛ. Второй — не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ.

Законом от 29.09.2019 № 325-ФЗ внесены поправки в НК РФ. Одна из поправок относится к сроку предоставления 2-НДФЛ и 6-НДФЛ. За 2019 год отчитаться перед ИФНС о доходах и вычетах работника необходимо будет до 1 марта 2020 года. Т.е. сроки предоставления справок, когда работодатель не смог удержать НДФЛ и справок за граждан, которым выплатили доход и удержали НДФЛ, будет идентичным. Таким образом, за 2019 год 2-НДФЛ ИП или организации должны предоставить в налоговый орган до 1 марта 2020 года, а так как 1 марта 2020 года это воскресенье, то срок сдачи отчета переносится на 2 марта 2020 года.

Так же справки 2-НДФЛ вправе запрашивать и получать у работодателя сами наемные работники, причем как работающие на сегодняшний день, так и работавшие ранее, т. е. уволенные.

С 2019 года изменен срок предоставления 2-НДФЛ в ИФНС при реорганизации ООО. Сдавать 2-НДФЛ компания, в которой планируется реорганизация, должна до момента реорганизации. Если этого не будет сделано, то обязанность по предоставлению в ИФНС формы 2-НДФЛ переходит на ее правоприемника. В 2020 году это правило сохранено.

Не смотря на то, что в 2016 году появилась новая ежеквартальная отчетность по НДФЛ, отчет и справки по форме 2-НДФЛ будут продолжать существовать и в 2020 году.

До 2 марта 2020 года работодатель обязан предоставить отчетность по каждому получившему от них доходы физическому лицу по итогам налогового периода. Эта отчетность, согласно Закону называется «документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу». Форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ.

Отличие между этими двумя отчетами в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ составляется сразу по всем работникам раз в квартал.

Через кнопку ниже можно скачать бланк формы 6-НДФЛ

Ежеквартальная отчетность по НДФЛ для налоговых агентов в 2020 году

Данная отчетность будет выглядеть по аналогии с расчетами пенсионное и социальное страхование. В расчете сумм НДФЛ будет обобщенная информация, без указаний конкретных работников, о суммах начисленных и выплаченных доходах, налоговых вычетах, об исчисленных и удержанных суммах налога.

Сроки представления ежеквартальных расчетов по НДФЛ (Форма 6-НДФЛ) для налоговых агентов в 2020 году:

- за 2019 год — до 1 марта 2020 года;

- за 1 квартал — до 30 апреля 2020 года;

- за 1 полугодие — до 31 июля 2020 года;

- за 9 месяцев — до 31 октября 2020 года;

- за 2020 год – до 1 марта 2021 года.

Изменения в порядке сдачи отчетности по НДФЛ в 2020 году

Для квартальных расчетов, так и для отчетности по итогам налогового периода, действует тот же порядок, что и в прошлом году. Он состоит в следующем:

- «электронная» отчетность должна будет предоставляться только по телекоммуникационным каналам связи; на носителях (диски CD, DVD, устройства flash-памяти) отчеты приниматься не будут.

- если численность физических лиц, получивших доходы в данном налоговом периоде, не превышает 10 человек, налоговый агент вправе отчитаться перед налоговым органом на бумажном носителе.

С 2017 года изменен срок представления сообщений о невозможности удержать налог

Их можно будет подавать до 1 марта. Причем, новый срок можно будет применить уже по итогам года и представить сообщения до 1 марта 2020 года.

Наказание за не предоставление отчетности НДФЛ в 2020 году

За не предоставление в срок ежеквартальной отчетности по НДФЛ за каждый полный или неполный месяц нарушения срока подачи налоговый агент будет оштрафован на 1000 рублей.

За опоздание сдачи ежеквартальной отчетности по НДФЛ на 10 дней, по решению налогового органа могут быть приостановлены операции по расчетным счетам.

За каждый поданный документ по НДФЛ, содержащий недостоверные данные, налоговый агент будет оштрафован на 500 рублей, если налоговый агент не подаст в налоговую уточненный расчет, до того как ошибку обнаружит налоговая.

Материал отредактирован в соответствии с изменениями законодательства 03.01.2020

Правила подачи

Определимся со сроками их подачи:

| Форма | Срок подачи |

| 4-НДФЛ | По прошествии 5 рабочих дней, следующих за месяцем получения первого дохода, снижении или увеличении прибыли на 50% и более, сразу же после утраты права пользования специального режима налогообложения |

| 3-НДФЛ | При подаче отчета — до 30 апреля каждого года (срок может незначительно изменяться) |

| 2-НДФЛ | декларация по признаку «1» — до 1 апреля, а справка по признаку «2» — до 1 марта |

| 6-НДФЛ | Ежеквартально согласно графику |

Подать декларации можно несколькими способами:

- лично;

- через доверенное лицо;

- направить по почте;

- по телекоммуникационным каналам связи.

Последний способ чаще используется компаниями. Если же гражданин сдает декларацию самостоятельно, он должен знать о нюансах осуществления подачи в зависимости от выбранного способа.

В случае, когда декларация сдается на бумаге, помните, что:

- при подаче лично в окошко инспектору понадобится предъявить документ, удостоверяющий личность;

- отчитаться можно и через доверенное лицо, при этом понадобится оформить доверенность (срок ее не может превышать 3 года);

- в случае отправки по почте днем подачи документа считается дата штампа об отправке.

Если подача осуществляется через ТКС, датой подачи также считается день отправки.

Срок доверенности следует указывать во избежание проблем. К документу приложите копии страниц паспорта, включая страницу со штампом о регистрации.

Не стоит нарушать сроки подачи отчетности. Налоговая служба тщательно следит за этим. Если помарки в оформлении практически не учитываются, то срок подачи и отсутствие отчетности может привести к серьезному штрафу.

Ответственность за несдачу 2-НДФЛ

Независимо от того, как и кем заполнялся отчет 6-НДФЛ, а за 2020 год справка 2-НДФЛ (онлайн или с помощью программных средств), а также от того, как предприятие обязано сдавать отчетность (на бумажном носителе или в электронном виде), ответственность за ее несдачу или несвоевременную сдачу возлагается (в соответствии со ст. 126 НК РФ) на налогового агента. С 2016 года перечень санкций дополнен ст. 126.1 НК РФ, предусматривающей ответственность за недостоверность сведений, поданных налоговым агентом в ИФНС.

Более подробно об ответственности за ошибки в отчетности по НДФЛ см. здесь.

Ответственность за нарушения, связанные с представлением и оформлением 2-НДФЛ

Справка НДФЛ позволяет налоговым органам проводить контроль соответствия удержанных и уплаченных налогов

Поэтому важно своевременно представлять 2-НДФЛ с указанием корректных данных. В противном случае налогоплательщик может быть привлечен к ответственности

О том, какие меры ответственности предусмотрены законом, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

Итак, справка 2-НДФЛ в настоящее время очень популярна, и в первую очередь, по причине того, что этот документ может дать оценку финансового состояния физлица. Хотите быть в курсе законодательных новшеств, касающихся этого отчета? Следите за новостями в нашей рубрике «2-НДФЛ».

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Вам будет интересно:

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2020 году

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 10 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Бланк и образец реестра можно найти в публикации «Реестр 2-НДФЛ 2021 (скачать бланк)».

Общие рекомендации по заполнению

Существуют общие рекомендации по отражению сведений в форме 2-НДФЛ, основанные на Рекомендациях по ее заполнению. Сделать 2 НДФЛ проще, используя данные положения:

- Все суммы, подлежащие отражению в разделах справки, вносятся вплоть до копеек, то есть с округлением до сотых.

- Суммы налога отражаются в целых рублях без копеек. В данном случае используется алгебраический способ округления: суммы меньше 50 копеек отбрасываются, суммы больше 50 копеек округляются до целого рубля в сторону увеличения (разд. I Рекомендаций по заполнению).

- Заполнению подлежат все разделы, реквизиты и поля, если иное не указано в Рекомендациях по заполнению (разд. I Рекомендаций по заполнению). Пункты, для заполнения которых отсутствуют сведения, остаются пустыми.

- Подписывается справка лицом с обязательным указанием его инициалов. Если составитель справки – сотрудник налогового агента, то необходимо также указать должность подписывающего лица и его инициалы (разд. II Рекомендаций по заполнению).

- Подписание заполненной справки производится проставлением подписи составителя в поле «Налоговый агент (подпись)». Печать не должна ставиться на подпись. Для штампа организации предусмотрен левый нижний угол, содержащий надпись «М. П.» (разд. II Рекомендаций по заполнению).

- В случае если данные справки не вмещаются на одну страницу, заполняется столько страниц, сколько необходимо для отражения всех сведений. При этом на каждой последующей странице должны быть:

- номер страницы справки;

- год подачи сведений;

- порядковый номер справки;

- дата составления документа.

Все эти реквизиты указываются в заголовке к документу.

Поле «Налоговый агент» также должно присутствовать на всех страницах справки (разд. II Рекомендаций по заполнению).

С образцом заполненной справки 2-НДФЛ можно ознакомиться ниже.

См. также материал «Какой срок действия справки 2-НДФЛ в 2018-2019 годах?»

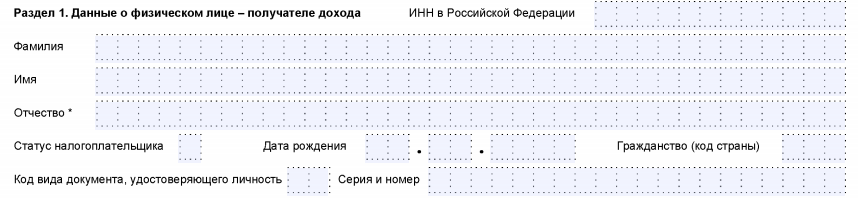

Заполнение раздела 1 справки о доходах

|

ПОЛЕ |

КАК ЗАПОЛНЯТЬ |

| ИНН в Российской Федерации | Идентификационный номер физлица, подтверждающий его постановку на учет в налоговом органе РФ.

При отсутствии у налогового агента информации об ИНН получателя дохода не заполняют. |

| Фамилия

Имя Отчество |

Без сокращений в соответствии с документом, удостоверяющим личность.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность. Для иностранных граждан фамилию, имя и отчество допустимо указывать буквами латинского алфавита. |

| Статус налогоплательщика | Код статуса налогоплательщика:

Как видно, в отношении иностранца-нерезидента тоже нужно заполнять справки по форме 2-НДФЛ. Как это сделать, пример есть в КонсультантПлюс: В октябре 2019 г. организация приняла на работу по трудовому договору гражданина Таджикистана – нерезидента РФ с окладом 45 000 руб. Всего за 2019 г. начислено 135 000 руб. дохода. Ставка НДФЛ по доходам иностранцев-нерезидентов по общему правилу составляет 30% (п. 3 ст. 224 НК РФ). Исчисленная сумма НДФЛ за 2019 г. составила 40 500 руб. ((45 000 + 45 000 + 45 000) x 30%). Смотреть образец заполнения. |

| Дата рождения | Число, порядковый номер месяца, год – путем последовательной записи арабскими цифрами. |

| Гражданство (код страны) | Числовой код страны, гражданином которой является физлицо.

Согласно Общероссийскому классификатору стран мира (ОКСМ) (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст). При отсутствии гражданства указывают код страны, выдавшей документ, удостоверяющий личность. |

| Код документа, удостоверяющего личность | Берут из Приложения № 1 к Порядку:

|

| Серия и номер | Реквизиты документа, удостоверяющего личность налогоплательщика – соответственно, серия и номер.

Знак «№» не ставят. |

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

СПРАВКА! Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Срок сдачи справки 2-НДФЛ

В вопросе сроков сдачи отчетности ничего не изменилось. Эту ежегодную форму налоговые агенты обязаны направить в территориальные органы ФНС по месту учета до 1 апреля года, следующего за отчетным. В 2020-м 1 апреля выпало на воскресенье, поэтому крайним днем для отчета будет 2 апреля.

Кроме того, не следует забывать о том, что в отношении тех доходов налогоплательщиков, с которых не удалось удержать налог, нужно отчитаться до 1 марта 2020 года.

По требованию работника, в том числе и после его увольнения, работодатель обязан заполнить и предоставить ему справку 2-НДФЛ в любое время в течение года (). Срок для подготовки документа — 3 дня, как это определено .

Кто и когда обязан уплачивать НДФЛ самостоятельно

ИП (индивидуальные предприниматели), должны выплачивать налог за себя и за нанятых работников (в этом случае ИП становится налоговым агентом по отношению к своему сотруднику); Физ.лица, зарабатывающие частной практикой. К таковым относятся нотариусы, адвокаты; Физ.лица, продавшие имущество, принадлежащее им по праву собственности. Это касается жилья, находившегося в собственности лица менее 5 лет, и прочего недвижимого имущества (гаражи, нежилая недвижимость), право владения которым наступило меньше 3 лет назад; Физ.лица, сдающие свое имущество в аренду юридическим лицам или в наем физическим лицам. При этом не принципиально, в каком государстве находится сдаваемое имущество; Физ.лица, получившие доход в форме подарка (но не от близких родственников)

Важно, что подарок должен быть официально оформлен, т. е. составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами)

Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.)

составлен и подписан договор дарения; Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами). Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог; Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно. Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2020 – 2020 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.; физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников; Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.Это значит, что если вы, допустим, 1 декабря 2020 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %). В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.).

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Как распечатать справку БК

Для этого нужно выбрать иконку, стилизованную под изображение принтера, и документ отправится в очередь на печать. Если пользователь пропустил поля, обязательные для заполнения, программа БК выводит на экран соответствующее предупреждение и предлагает вывести список незаполненных разделов. После внесения исправлений, документ отправляется на печать повторно.

Если программа БК не находит нужных адресов, на экране появляется контекстное окно, сообщающее об обнаруженных неточностях и предлагающее отобразить некорректную информацию. Выбрав «Да» в этом окне, пользователь получает возможность внести исправления. В большинстве случаев, требуется подкорректировать название улица или убрать нечитаемые для программы сокращения.

Помимо этого, приложение выводит на экран разовое сообщение, которое предлагает пользователю проверить правильность подключения принтера. Это не ошибка, а скорее формальное напоминание о том, что действие возможно только на лазерных принтерах, настроенных на формат односторонней печати А4.

При распечатке документов через «Справки БК» нужно помнить о таких особенностях:

- На штрих-кодах не допускается делать рукописных пометок: нумерация страниц, подписи и т. д.

- Распечатанные листы подписываются в правом нижнем углу за исключением последнего: здесь для этого отводится соответствующая графа.

- Страницы справок, подготовленных для разных подотчётных периодов, не являются взаимозаменяемыми даже если указанные в них сведения носят идентичный характер (например, нельзя поменять страницы за 2021 и 2021 год).

Кроме этого, отсутствие галочки в пункте подтверждения достоверности сведений приводит к блокировке очереди печати.

Если вариант выше не работает, воспользуйтесь этой инструкцией по сохранению пдф в картинках:

Шаг 1

Шаг 2

Шаг 3

Шаг 4