Хранение документов: сроки, порядок и штрафы

Содержание:

- Документы, касающиеся объектов ОС

- Росархив установил сроки хранения документов, связанных с противодействием коррупции

- Изучаем архив

- Срок хранения СЗВ-М в организации

- Документы после закрытия ИП

- Таблица сроков хранения документов в организациях в 2020 году

- Смена руководителя

- Была прибыль – стал убыток, «уточненка», «камералка», выездная проверка, а документы не сохранились

- Документы бухгалтерского учета

- Документы бухгалтерского учета

- СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

Документы, касающиеся объектов ОС

Объект ОС находится в организации до полного списания его первоначальной стоимости

Исчерпывающий ответ на вопрос о том, сколько времени следует хранить документы, подтверждающие первоначальную стоимость ОС и расходы на амортизацию, дан в Письме Минфина России от 12.02.2016 № 03-03-06/1/7604

Примечательно, что организация в тексте вопроса обратила внимание на то, что срок полезного использования объектов (например, построенных зданий) превышает 30 лет. Финансовое ведомство ответило таким образом

Согласно НК РФ налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Специальный срок хранения документов, подтверждающих расходы для целей налогообложения, установлен гл. 25 НК РФ. Так, в соответствии с НК РФ при переносе убытков на будущее налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода.

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (четыре года), исчисление которого осуществляется в специальном порядке.

С учетом требований ст. 252 НК РФ срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, должен исчисляться с момента завершения начисления амортизации в налоговом учете (учет расходов на приобретение такого имущества).

Отметим, что аналогичную позицию Минфин высказывал и ранее (Письмо от 26.04.2011 № 03-03-06/1/270).

Недоамортизированный объект ОС продан организацией

В случае продажи амортизируемого имущества налогоплательщик вправе уменьшить доходы на величину остаточной стоимости объекта ( НК РФ). В случае если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его продажей, превышает выручку от его реализации, разница признается убытком, который включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации ( НК РФ).

Таким образом, полученный убыток будет учитываться в целях налогообложения равными частями до тех пор, пока не истечет установленный для объекта срок полезного использования. Следовательно, в рассматриваемом случае сохранность документов должна быть обеспечена в течение четырех лет после окончания года, в котором в составе расходов признана последняя часть убытка.

Согласно положениям нормативных актов по бухгалтерскому учету срок хранения еще больше: документы об определении амортизации ОС должны храниться постоянно (Письмо Минфина России от 12.02.2016 № 03-03-06/1/7604). Обоснование следующее. Согласно ст. 29 Закона о бухгалтерском учете:

-

первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

-

документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Сроки хранения документов, образующихся в деятельности организаций, установлены Перечнем, утвержденным Приказом Минкультуры России от 25.08.2010 № 558. В силу п. 429 Перечня документы об определении амортизации основных средств хранятся постоянно.

Таким образом, документы, связанные с формированием (изменением) первоначальной стоимости ОС и проведением переоценки, не подлежат уничтожению организацией.

Росархив установил сроки хранения документов, связанных с противодействием коррупции

С 18 февраля применяются новые сроки хранения документов, которые образуются в процессе деятельности органов власти и юрлиц. В утвержденном перечне появился раздел для документов, которые касаются противодействия коррупции. Какие сроки хранения определены для таких документов?

Мы уже рассказывали об изменениях для кадровых и бухгалтерских документов. Теперь рассмотрим подробнее положения раздела «8.2. Противодействие коррупции».

Документы, полученные от служащих и работников

Длительный срок хранения установлен для справок о доходах, расходах, имуществе и обязательствах имущественного характера — 50 или 75 лет в зависимости от того, до или после 1 января 2003 года было закончено делопроизводство.

А вот различные уведомления должны храниться пять лет. Это касается уведомлений:

о намерении государственного или муниципального служащего выполнять иную оплачиваемую работу;

получении подарков в связи с протокольными или другими официальными мероприятиями, а также командировками;

обращениях с целью склонить к коррупции;

личной заинтересованности, которая приводит или может привести к конфликту интересов.

В прежних правилах упоминались только уведомления о фактах склонения к коррупции и об осуществлении иной оплачиваемой деятельности. Срок также был пять лет, однако экспертная комиссия могла его продлить.

Документы работодателя и нанимателя

Постоянно следует хранить планы противодействия коррупции, а также и соответствующие локальные нормативные правовые акты: порядки, перечни должностей и положения, связанные с противодействием коррупции.

Для многих же «текущих» документов установлен пятилетний срок хранения. Речь идет, например, о таких документах, как:

акты, заключения, возражения и пояснения в связи с проверками соблюдения служащими антикоррупционного законодательства;

заявления, заключения, докладные, служебные и объяснительные записки, связанные с деятельностью комиссии по соблюдению требований к служебному поведению служащих и урегулированию конфликта интересов. По прежним правилам некоторые из этих документов нужно было хранить в течение пяти лет, а некоторые — постоянно;

заявления, служебные и объяснительные записки, заключения и протоколы о фактах склонения служащих к коррупции. По старым правилам эти документы должны были храниться постоянно;

акты, справки, служебные записки, связанные с применением к служащим взысканий за коррупционные правонарушения;

переписка по вопросам противодействия коррупции.

Журналы регистрации и учета

Пятилетний срок хранения установлен для журналов и баз данных учета и регистрации:

справок о доходах, расходах, имуществе и обязательствах имущественного характера;

уведомлений о фактах склонения к коррупции. По прежним правилам также было пять лет;

уведомлений о намерении выполнять иную оплачиваемую работу. Здесь изменений нет: ранее также был пятилетний срок хранения;

служебных проверок. Прежними правилами было предусмотрено постоянное хранение;

уведомлений о личной заинтересованности;

уведомлений о получении подарков;

протоколов комиссий по соблюдению требований к служебному поведению и урегулированию конфликта интересов. Раньше они должны были храниться постоянно;

обращений по «телефону доверия».

ссылка на Документ:

Приказ Росархива от 20.12.2019 N 236Подробнее >>>

Изучаем архив

Руководством ООО «Листопад» было принято решение произвести сортировку всей накопившей в фирме документации. Поскольку дополнительных штатных единиц для этих целей предусмотрено не было, нашли следующий выход: сортировать архив отправили студента-практиканта юридической академии Николая Тарасова, направленного на предприятие для прохождения производственной практики.

Документы в архиве не были упорядочены, но можно было определить, какие стеллажи к какому отделу фирмы относятся. Огромную часть архивного помещения занимали многочисленные папки с бухгалтерскими и налоговыми документами: там находилась вся первичка, учетные регистры и отчетность, а также декларации и налоговые расчеты.

Значительная часть стеллажей была заполнена организационно-распорядительной документацией: приказами по основной и административно-хозяйственной деятельности ООО «Листопад», различного рода распоряжениями и перепиской с госорганами, внебюджетными фондами, налоговиками и контрагентами.

Основная часть кадровых документов хранилась в специальных сейфах в помещении, специально для этого отведенном в отделе кадров. Поэтому в архиве этой части документации было отведено всего несколько полок на одном из стеллажей.

Производственники хранили свои документы у себя в отделе, так как они постоянно применялись в работе фирмы, поэтому место в архиве этим видом документации занято не было.

Николай решил начать с самой объемной работы — документов бухгалтерии. Об этом речь пойдет в следующих разделах.

Срок хранения СЗВ-М в организации

Ежемесячно все работодатели, которые зарегистрированы в ПФР в качестве страхователей, обязаны сдавать отчет СЗВ-М. Он представляет собой сведения персонифицированного учета. В нем указывают данные сотрудников и других лиц, с которыми заключены такие виды соглашений:

- трудовые договоры срочные и без срока действия;

- договоры авторского заказа;

- договоры об отчуждении исключительных прав;

- соглашения на использование произведений литературы, искусства, науки;

- договоры подряда и гражданско-правового характера (выполнение работ и оказание услуг);

- другие виды соглашений.

В соответствии с ними работодатель обязан своевременно оплачивать в ПФР страховые взносы.

Страхователями могут быть;

- индивидуальные предприниматели;

- юридические лица;

- обособленные подразделения иностранных и российских компаний;

- лица, занимающиеся частной практикой.

Основное условие подачи отчета — использование наемного труда.

В отчет включают всех сотрудников и лиц, которым выплачивают вознаграждение, если с ними на протяжении отчетного периода были заключены/расторгнуты или продолжали действовать трудовые соглашения. Также в СЗВ-М указывают учредителя, который выполняет функции директора. Даже без заключения с ним трудового договора.

Форма отчета утверждена Постановлением Правления ПФР №83п. Электронный формат — Постановлением №1077п. Форма содержит такие разделы:

- Реквизиты страхователя. В нем указывают сведения о работодателе. Прописывают его регистрационный номер в ПФР, КПП и ИНН. Для указания ИНН в бланке выделено 12 ячеек. Если его длина составляет 10 знаков, в оставшихся ячейках проставляют прочерки.

- Отчетный период. Указывают порядковый номер месяца, за который подают отчет. Например, при сдаче СЗВ-М за ноябрь 2020 года в строке прописывают «11» и «2020».

- Тип формы. В этом разделе указывают тип предоставляемых сведений. В строке прописывают код «исхд» (исходная), если отчет подают впервые, код «отмн» (отменяющая) — если отменяют поданные сведения, код «доп» (дополняющая) — если вносят дополнения в сданную исходную форму.

- Сведения о застрахованных лицах. В этом разделе прописывают данные сотрудников и лиц, которым выплачивают вознаграждение. В столбцах указывают ФИО, ИНН и СНИЛС.

ИНН может не быть у сотрудника. В этом случае в отчете его указывать не обязательно. СЗВ-М без ИНН примут без затруднений. Если в отчете отсутствует СНИЛС, его не примут.

Эти сроки утверждены Федеральным законом №27-ФЗ. За их нарушение установлен штраф в размере 500,00 рублей в отношении каждого застрахованного лица.

Способы сдачи отчета:

- на бланке при визите в ПФР;

- в электронном виде.

В соответствии с регламентом, утвержденным законом №27-ФЗ, на бланке могут подать отчет страхователи, у которых трудится менее 25 человек. В электронном виде — у которых работает более 25 сотрудников. За нарушение этого порядка страхователю грозит штраф в размере 1000,00 рублей.

В отчете указывают данные сотрудников, которые предварительно внесены в базу данных — личные карточки или карточки работников. В них содержится персональная информация. Срок ее хранения составляет 75 лет. Дело в том, что данные могут потребоваться ПФР для подтверждения трудового стажа сотрудника или его личности в любое время. Поэтому работодатель обязан хранить такую документацию так долго.

Также в при составлении отчета используют сведения, указанные в расчетных и платежных ведомостях по заработной плате, а также по лицевому счету. То есть, в бухгалтерских документах. Срок их хранения составляет 75 лет.

Отчеты СЗВ-М на бумажных носителях страхователи обязаны хранить не менее 6 лет. Такие же сведения в электронном виде (содержащие электронную подпись, имеющую юридическую силу) — не менее 75 лет. Эти правила указаны в Федеральном законе №48-ФЗ от 01.04.2019 года (новая редакция). После того, как срок хранения сведений персонифицированного учета истекает, документы можно уничтожить.

Документы после закрытия ИП

Если предприниматель закрывает ИП, документы всё равно надо хранить, пока не закончился срок хранения.

Иванов закрывает ИП в 2019 году. При этом у него есть договор с поставщиком от 2018 года. Срок хранения договоров считается от последней сделки. Допустим, последняя поставка по договору — в декабре 2018 года.

Срок хранения договоров — пять лет. Значит, ИП Иванов хранит договор до 2023 года.

Бухгалтерские документы можно хранить, как угодно. Закрыли дело, забираете документы домой или сдаете в архив. Есть частные и государственные архивы, подходят любые.

Кадровые документы обязательно надо передать в архив, иначе у сотрудников могут быть проблемы с пособиями, пенсиями или стажем. Для хранения подходят муниципальный или государственный архивы.

Мы позвонили в три архива, и вот что они рассказали. Чтобы передать документы:

Услуги архивов платные. Стоимость зависит от срока хранения и дополнительных услуг. Еще один критерий — количество дел, или «единиц хранения», как говорят в архивах. В одном деле может быть до 250 листов. Одно дело — одна папка. Если документов мало, делают одну папку, в ней всё.

Таблица сроков хранения документов в организациях в 2020 году

В процессе экспертной деятельности был составлен и утвержден перечень из 12 разделов типовых документов (с четким указанием периода их хранения), которые появились в результате функциональной деятельности государственных структур, учреждений, предприятий и пр. Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов.

Смена руководителя

Если в учреждении назначен новый руководитель, то необходимо провести передачу документации. Оформить процедуру следует специальным актом приема-передачи.

В передаточный акт включите все виды документации, не только бухгалтерскую, но и кадровую, приказы по основной деятельности, штатные расписания, положения, нормативы, стандарты, документы по охране труда и прочее.

Желательно перед передачей провести инвентаризацию документов на предприятии. Для этого создайте специальную комиссию. Членами комиссии вправе выступать работники бухгалтерии, секретариата, кадровики и прочие специалисты.

Порядок передачи документации от старого руководителя новому организация обязана определить самостоятельно. Алгоритм и сроки закрепите в учетной политике или отдельным локальным распоряжением по организации. Здесь же допустимо указать информацию о комиссии, ее правах, полномочиях и обязанностях.

Была прибыль – стал убыток, «уточненка», «камералка», выездная проверка, а документы не сохранились

Любопытный налоговый спор недавно рассматривал АС ДВО. Из Постановления от 10.11.2017 № Ф03-4232/2017 по делу № А37-2539/2016 следует, что по результатам камеральной проверки организации доначислен налог на прибыль, поскольку она неправомерно уменьшила налоговую базу на сумму убытков, не доказав их правомерность и обоснованность. Организация обратилась в суд с требованием признать недействительным решение налогового органа. Суть налогового спора в следующем.

В октябре 2015 года общество представило уточненные декларации по налогу на прибыль за 2007, 2008, 2009, 2013 годы в связи с исключением из состава доходов сумм полученных из бюджета целевых поступлений, что привело:

-

к образованию переносимого на будущие периоды убытка за 2007, 2008 и 2009 годы;

-

к уменьшению налогооблагаемой базы за 2013 год вследствие переноса убытков за названные годы.

Налоговый орган не принял убытки за 2007 – 2009 годы, признав их не подтвержденными документально.

Встав на сторону инспекторов, арбитры обосновали свое решение так. При отсутствии документов, подтверждающих объем понесенного убытка, требования НК РФ не соблюдены.

Довод о том, что первичные документы представлялись налогоплательщиком ранее в ходе выездных налоговых проверок за соответствующие периоды, не обоснован. Дело в том, что в первичных декларациях за 2007, 2008 и 2009 годы была отражена прибыль. При проведении выборочным методом предыдущих выездных и камеральных налоговых проверок, охватывающих период 2007 – 2009 годов, инспекция не проверяла и не оценивала правомерность доходов и расходов налогоплательщика с учетом убытка.

Проведение камеральных проверок по уточненным налоговым декларациям за 2007, 2008, 2009 годы не означает, что убытки были проверены и подтверждены. Налоговый орган был лишен такой возможности, поскольку налогоплательщик представлял лишь сводные налоговые регистры по доходам и расходам, содержащие обобщенную информацию по хозяйственным операциям без расшифровки по видам доходов и статьям расходов, а также ведомости по счетам, тогда как первичные учетные документы, отражающие, в том числе статьи расходов, для проверки правильности формирования финансового результата в распоряжении инспекции отсутствовали.

Полагаем, комментарии в данном случае излишни.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ “”, далее – Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ “Об архивном деле в Российской Федерации” (далее – Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения – 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других – большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) – постоянно; б) годовая – постоянно; в) квартальная – 5 лет (при отсутствии годовых – постоянно); г) месячная – 1 год (при отсутствии квартальных – постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы – 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы – 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

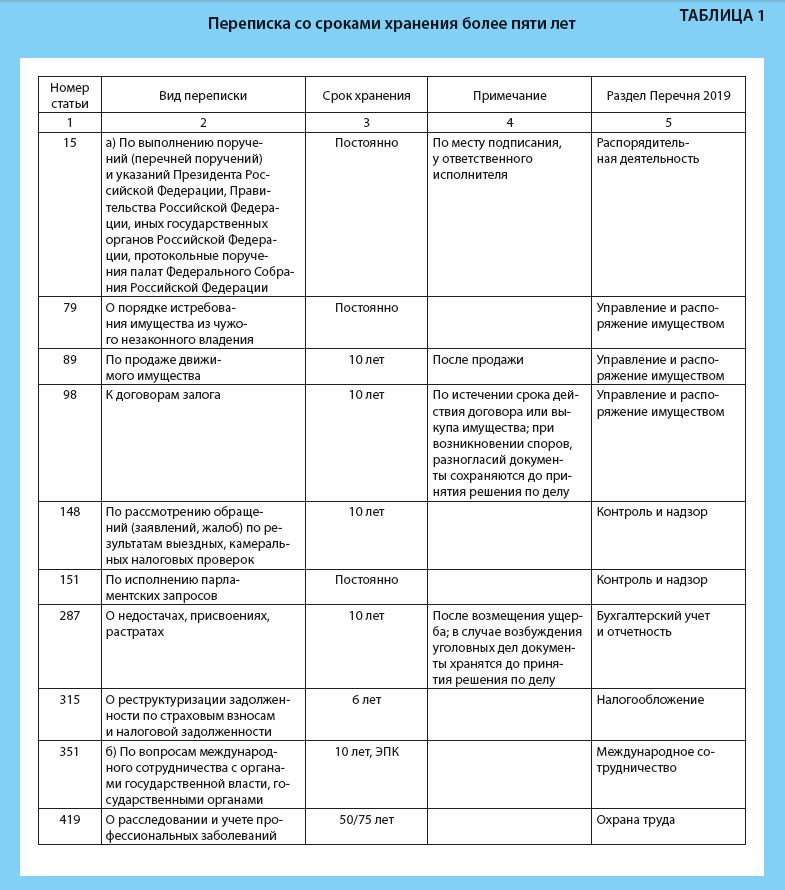

СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

Структурируем разновидности переписки и приведем сроки ее хранения. Для каждой разновидности укажем раздел Перечня 2019. Это поможет секретарю установить, в деятельности какого структурного подразделения организации появилась такая переписка, а значит, в какой раздел номенклатуры следует поместить это дело.

Дела с перепиской нужно формировать и хранить в определенном месте: у секретаря директора, в канцелярии организации либо у ответственных за делопроизводство в подразделениях.

В Таблице 1 приведена переписка со сроками хранения более пяти лет. В Таблице 2 – переписка с пятилетним сроком хранения. В Таблице 3 – переписка со сроками хранения менее пяти лет.

См. п. 4.4 Инструкции по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (далее – Инструкция по применению Перечня 2019; утв. Приказом Росархива от 20.12.2019 № 237).

См. п. 4.6 Инструкции по применению Перечня 2019.

Там же, п. 4.9.