Расчет усн доходы минус расходы (с примерами)

Содержание:

- Все налоги ИП на УСН “Доходы” 6%

- Что такое система налогообложения?

- Коды КБК по УСН «доходы» 6% в 2020–2021 годах

- Плюсы и минусы уплаты авансовых платежей

- УСН: формула расчета окончательного платежа

- Ставки и порядок расчета

- Когда учитывать доходы УСН

- Страховые взносы ИП 2021

- Ставки и порядок расчета

- Примеры расчетов авансовых платежей и единого налога на УСН

- Объект налогообложения – доходы

- Налоги для УСН

Все налоги ИП на УСН “Доходы” 6%

Каждый индивидуальный предприниматель обязан уплачивать налоги от доходов в бюджет. УСН считается самым простым налоговым режимом. Существует две ставки по взносу, размер которых зависит от метода определения налоговой базы:

- для тех, кто уплачивает налоги со всех поступлений ставка равна 6%;

- если предприниматель из доходов вычитает затраты, то применяется налоговая ставка 15%.

Выгоднее и удобнее для начинающего предпринимателя выбрать первый вариант и уплачивать 6% от всех поступлений. Индивидуальные предприниматели могут не вести бухгалтерский учет. Кроме того, они освобождаются от уплаты таких налогов, как:

- НДФЛ;

- НДС;

- имущественного налога.

Для исчисления налога, каждый предприниматель обязан вести книгу учета поступлений и затрат. Данная норма обусловлена статьей 346,2 НК РФ. Документ имеет единую форму, утвержденную Приказом Министерства Финансов РФ. В нем отражаются реквизиты бумаг, на основании которых произведены расходы и доходы. В качестве затрат также учитываются и уплаченные страховые взносы.

Страховые взносы ИП на УСН 6%

ИП, находящийся на УСН, кроме налогов, обязан уплачивать страховые взносы даже в том случае, если у него нет работников. Платежи осуществляются за себя. Предусмотрен особый порядок исчисления платежей в ПФ РФ, ФСС и ФОМС.

| Взносы | Сумма доходов | Порядок начисления | Порядок уплаты |

| Пенсионные | До 300 тыс.руб. | 36455 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 36455 + 1% от суммы доходов, превышающих 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года | |

| На медицинское страхование | До 300 тыс.руб. | 8763 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 8763 + 1% от суммы дохода, превышающей 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года |

Если ИП существует не полный год, то фиксированная сумма страховых взносов уменьшается пропорционально дням с момента регистрации предпринимательской деятельности.

Пример 1.

ИП Картунков зарегистрировано 1.04.2020 года. В декабре 2020 г. предприниматель рассчитывает размер страховых взносов. Его доход менее 300 тыс.рублей.

Фиксированный размер взносов на пенсионное страхование в 2020 году был равен 32448 руб. В связи с тем, что ИП существует не полный год, предприниматель уплачивает уменьшенную сумму взносов (32448 / 366) * 275 = 24380,33 руб., где

- 366 – число дней в 2020 году;

- 275 – число дней существования ИП;

- 24830,33 руб. – сумма взносов на пенсионное страхование.

Далее рассчитаем размер взносов на медицинское страхования. В 2020 году фиксированная сумма была равна 8642 руб: 8642 / 366 * 275 = 6493,31 руб. Совокупный размер страховых взносов ИП Картунков в 2020 году составит 6493,31 + 24830,33 = 31323,64 руб.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Коды КБК по УСН «доходы» 6% в 2020–2021 годах

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете здесь.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2020–2021 годы. Они приведены в таблице.

ВАЖНО! Перечень КБК с 2021 года определяется приказом Минфина от 08.06.2020 № 99н, на 2020 год — от 29.11.2019 № 207н, а на 2019 год был установлен приказом Минфина от 08.06.2018 № 132н. Смотрите, какие КБК изменились с 2021 года, с 2020 года

Коды по УСН «доходы» 6% за 2020–2021 годы

|

Год |

Налог |

Пени |

Штрафы |

|

2020 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

2021 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

Как видим, КБК по УСН «доходы» 6% за 2021 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2020 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Плюсы и минусы уплаты авансовых платежей

Если вносить авансовые платежи можно уменьшить общий объем налога, то есть ее распределение по кварталам, платить не одним взносом, а в течении всего года. Объем налога уменьшится на основе различных факторов.

Стоит отметить, что в первом квартале индивидуальный предприниматель обязательно должен заплатить до 25 апреля вносится первый авансовый платеж нового года, а до 30-го внести остатки за прошлый год. Это и является обоснованием выполнения авансовых платежей поквартально.

Удобство налогообложения на УСН 6% в том, что нет необходимости рассчитывать и разбираться в схеме учета затрат предприятия (индивидуального предпринимателя). Не все затраты можно вычесть из налогооблагаемой базы. К примеру, для определения вычета из налогооблагаемой базы при применении схемы налогообложения «доходы минус расходы» в расходах предприятия не учитывается:

- Расходы на приобретение различных прав (установка рекламных конструкций, виртуальная подпись и т.д.).

- НДС, выплаченное в бюджет, за счет покупателя.

- Представительские расходы, в т.ч. приобретение товаров (чая, кофе, бутербродов) для обслуживания клиентов.

- Приобретение квартиры для проживания сотрудника. Но, аренда квартиры учитывается.

- Затраты на обеспечение нормальных условий труда. И многие другие.

Ставка налога равна 15%, хотя в некоторых регионах она может быть ниже, но не превышать ее. Расчет авансовых платежей по УСН «Доходы минус расходы» более сложен и требует четких знаний. Хотя на основе онлайн-калькуляторов это производится легко. Так же, стоит учесть, что в данном случае необходимо будет оплатить минимальный налог.

Уменьшение именно объема налога на сумму уплаченных страховых выплат «за себя» (для ИП без работников) и социальных отчислений за персонал, позволяют значительно сократить налог.

Пример. 670000 * 6% = 40200 рублей.

А по итогу уплачено 5341 + 1082 = 6423 рубля

Как видно по итогу уплаченный налог уменьшается, без учета вычетов, в шесть раз.

Неуплата авансовых платежей грозит начислением пени за каждый день просрочки.

Налоговая инспекция оценивает ваши обязанности по оплате налогов по сданной в конце года декларации. И если по итогам года налог сведен к нулю, требование на уплату авансовых платежей может быть выставлено уже после окончания отчетного периода. В данном случае, образуется переплата, которую можно будет учесть в следующем периоде.

Если подать декларацию за пару дней до окончания срока, то налоговые специалисты могут не успеть выставить требования по уплате налогов.

Авансовые взносы, как и полный налог, оплачиваются на КБК для учета по УСН «Доходы»: 18210501011011000110

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

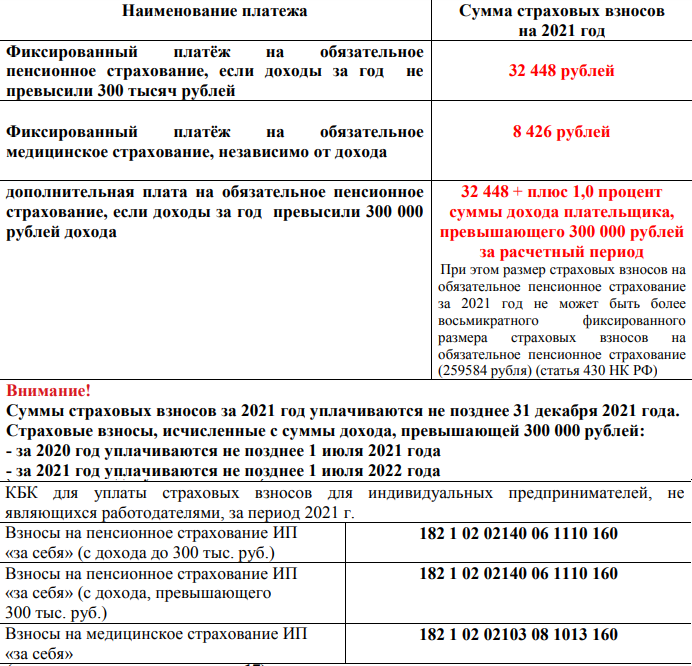

Страховые взносы ИП 2021

Взносы за себя – это суммы, которые ИП оплачивает на своё пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2021 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2021 год запланированы такие суммы: 32 448 рублей на ОПС и 8 426 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Предположим, предприниматель заработал в 2021 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 46 174 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Примеры расчетов авансовых платежей и единого налога на УСН

Как рассчитать УСН «Доходы» с примерами расчета за 1 квартал описано выше.

Расчет авансового платежа по итогам полугодия, аналогичен расчетам за 1 квартал. Затем необходимо налоговую базу, полученную по итогам 6 месяцев (с января по июнь включительно), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. В случае УСН «доходы», полученную сумму нужно уменьшить на страховые взносы (но не более, чем на 50%). Полученный остаток и будет являться авансовым платежом за полугодие.

Аналогично поступаем при расчете авансового платежа налога УСН «доходы минус расходы», кроме уменьшения авансового платежа за счет страховых взносов.

По итогам года расчет единого налога производится следующим образом:

налоговую базу за весь год умножаем на налоговую ставку. Из получившейся суммы вычитаем все три авансовых платежа. Полученная разница и есть годовой налог УСН.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.