Заполнение бланка закупочного акта у физического лица в 2020 году

Содержание:

- Акт закупа у физического лица образец

- Порядок составления закупочного акта

- Пример заполнения акта закупки товаров

- Овощи-фрукты, петрушка-зеленушка

- Что допускает закон

- Форма ОП-5 (закупочный акт)

- Кто подписывается закупочный акт

- Как усовершенствовать форму документа

- Способ оплаты и налоги

- О необходимости применения ККТ при безналичной оплате товаров

- Удобный закупочный акт

- Учет комиссии за эквайринг

Акт закупа у физического лица образец

» Подтверждающие документы

Закупочный акт. Форма ОП-5

Закупочный акт — документ, который составляется в случае осуществления закупки определенных продуктов у населения. Данный документ имеет специализированную форму ОП-5, которая была утверждена законодательством Российской Федерации, а так же код по классификатору ОКУД 0330505.

Данный документ составляется в двух экземплярах в момент непосредственного осуществления закупки определенным представителем организации сельскохозяйственных продуктов у продавца (в его роли выступает население). В документе в обязательном порядке указывается наименование продавца, а так же покупателя (в случае, если одной из сторон выступает физические лицо — фамилия, имя и отчество), ИНН предприятий, перечень товарно-материальных ценностей, которые по факту передаются от одной стороны к другой, юридические адреса сторон, а так же подписи сторон, которые непосредственно участвуют в покупке-продаже продукции. Оба документа подписываются как продавцом, так и покупателем. У этих же лиц остаются по одному экземпляру документов.

Составление закупочного акта формы ОП-5 необходимо для фиксирования факта осуществления покупки товаров физическим лицом во избежание возможных претензий, как со стороны покупателя, так и со стороны продавца.

Новости бизнеса

ЕС помешает Греции при строительстве «Турецкого потока»

Закупочный акт: 25 May 2015 18:54:34 +0300

Афины не смогут привлечь финансирование Москвы на строительство участка газопровода Турецкий поток. Причина в том, что ЕС как крупнейший кредитор Греции накладывает ограничения на оформление ею новых кредитов. Об этом сообщил замминистра финансов России Сергей Сторчак, передает Интерфакс.

Банк оценивает общую сумму задолженности предприятий группы УВЗ на сумму более 10,480 млрд руб. и $72,2 млн, сумму просроченной задолженности — в 3,413 млрд руб.

Премьер-министр России Дмитрий Медведев подписал постановление о расширении числа городов, которым предоставят субсидии за счет федерального бюджета для установления авиасообщения с Крымом.

Все 76 российских банков, работающих с Visa, по состоянию на 25 мая полностью перевели обработку транзакций в промышленном режиме на процессинг Национальной системы платежных карт (НСПК).

Об этом сегодня сообщила пресс-служба НСПК. Банки, работающие с MasterCard, сделали это еще раньше.

Россельхознадзор начал проверки предприятий Литвы на случай отмены продовольственного эмбарго. Об этом сообщают РИА Новости со ссылкой на представителя ведомства Юлию Трофимову.

Специалисты Россельхознадзора выехали со своими белорусскими коллегами в Литву для проверки двух предприятий.

Депутаты намерены увеличить возвратные возможности госаудиторов Счетная палата (СП) в прошлом году способствовала возвращению в бюджет около 1 млрд руб. Об этом ее председатель Татьяна Голикова сообщила вчера в ходе отчета перед Госдумой.

Кабинет министров поддержит регионы деньгами, чтобы те стали производить больше молока сами. Глава правительства Дмитрий Медведев подписал распоряжение о распределении более чем 6,2 миллиарда рублей на нужды молочной отрасли в глубинке.

Премьер-министр Украины Арсений Яценюк призвал американцев активно использовать возможности приватизации и приобретать компании в энергетическом секторе, сообщает пресс-служба украинского кабмина.

Банк России установил на 26 мая официальный курс доллара на уровне 49,8613 рубля, что на 7,12 копейки выше предыдущего показателя. Официальный курс евро снижен на 80,31 копейки до 54,7477 рубля.

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Марат Хуснуллин сообщил, что возведение спортивных и инфраструктурных объектов к чемпионату мира по футболу 2018 года в городе идет в плановом режиме.

Для чего нужен акт закупки

Компании нередко приобретают у обычных граждан продовольственные товары, сырье и материалы.

Чтобы отразить такую сделку в учете, вам потребуются определенные документы. А затраты придется подтвердить как для налогового, так и для бухгалтерского учета (п. 1 ст. 252 Налогового кодекса РФ, ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Прежде всего с продавцом надо оформить письменный договор купли-продажи. Это может быть отдельный контракт. Но удобнее составить акт закупки, который вполне может выступать как первичкой, так и полноценным договором одновременно. Ведь форма контракта может быть любой. Главное, чтобы обе стороны его подписали (п. 2 ст. 434 Гражданского кодекса РФ).

Порядок составления закупочного акта

Закупочный акт подготавливает покупатель. Его распечатывают на бумаге формата А4. Допускается следование шаблону, разработанному предприятием, а также нанесение специальной символики на бланк. Документ формируется в момент осуществления закупки.

Документ не требует нотариальной заверки.

В созданном акте обязательно указываются подробные сведения о сторонах (наименование организации, Ф.И.О. ИП, паспортные данные и адрес регистрации физического лица, выступающего в роли продавца, и прочее)

Важно перечислить закупаемые товары с указанием объемов или количества. После формирования документа покупатель ставит на обоих экземплярах свою подпись, а затем передает продавцу

Он также должен подписать оба бланка. Один из экземпляров передается обратно покупателю. В результате каждая из сторон получает доказательство о проведенной сделке.

Пример заполнения акта закупки товаров

Образец заполнения закупочного акта при приобретении товаров у физического лица можно посмотреть ниже.

Акт закупки товаров у физического лица: образец

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей деятельности у населения. И в этом случае унифицированная накладная ТОРГ-12 не подходит, ведь она предназначена для сделок между организациями. При необходимости приобретения товара у частных лиц в качестве первичной документации составляют документ под названием закупочный акт (форма ОП 5).

Овощи-фрукты, петрушка-зеленушка

Как уже отмечалось, компании нередко покупают у населения овощи, фрукты, мясо, рыбу и т. д. Поговорим об этом чуть подробнее.

Важно, что сельхозпродукция является собственностью граждан, ведущих личное подсобное хозяйство. Это следует из пункта 2 статьи 38 Налогового кодекса РФ, статей 128 и 130 Гражданского кодекса РФ, пункта 3 статьи 2 Федерального закона от 7 июля 2003 года № 112-ФЗ

То же самое и с собранными физлицами ягодами, орехами, грибами и т. д., выловленной рыбой, добытыми дикими животными (ст. 20, п. 1 ст. 11, п. 2 ст. 34 Лесного кодекса, ст. 221 ГК РФ). Значит, все вышесказанное полностью справедливо и при приобретении у граждан подобной продукции.

Имейте в виду, что статья 21 Закона РФ от 14 мая 1993 года № 4979-1 запрещает реализацию и использование для пищевых целей ряда продуктов, если они не подвергались ветеринарно-санитарной экспертизе.

Речь идет о мясе, молоке, яйцах, кормах и др. Поэтому обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т. п.). Так что обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т.п.).

Грибам – отдельное внимание. Как известно, они могут вызвать сильнейшее отравление

Если вы имеете дело с подобными дарами природы, неукоснительно следуйте предписаниям «грибных» Санитарных правил СП 2.3.4.009-93 (утв. Постановлением Госкомсанэпиднадзора РФ от 20.08.1993 № 10). В частности, запрещено покупать у населения грибы в переработанном виде (письмо Минфина России от 12 декабря 2007 г. № 03-04-06-01/437).

Организация может проинформировать продавцов, что те вправе не платить НДФЛ по доходам:

- от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства (п. 13 ст. 217 НК РФ). Правда, это возможно лишь при одновременном соблюдении нескольких условий, также перечисленных в данной норме Кодекса. Иначе налогообложение производится в обычном порядке (письмо Минфина России от 18 февраля 2013 г. № 03-04-05/6-111);

- продажи дикорастущих плодов, ягод, орехов, грибов и т. д. (п. 15 ст. 217 НК РФ);

- реализации пушнины, мяса диких животных и иной продукции, получаемой в результате любительской и спортивной охоты (п. 17 ст. 217 Кодекса). Но для этого должны соблюдаться условия, установленные п. 11 ст. 1 Федерального закона от 24 июля 2009 г. № 209-ФЗ (письмо Минфина России от 4 августа 2014 г. № 03-04-06/38361).

Однако использование данных поблажек, в том числе соблюдение необходимых для этого предписаний, – всецело забота граждан-поставщиков.

Компания тут в любом случае ни при чем. Ее дело – сторона.

Важно

Граждане, продающие имущество, принадлежащее им на праве собственности, самостоятельно исчисляют НДФЛ с доходов от такой сделки и уплачивают его в бюджет. Таким образом, форму 6-НДФЛ подобные сделки никоим образом не затронут. Более того, организация не должна представлять фискалам сведения о доходах, выплаченных гражданам-продавцам (то есть, справки 2-НДФЛ).

Что допускает закон

Ниже мы приведем документы по покупке у физического лица юридическим лицом, а пока поговорим о том, какие операции можно проводить с частными лицами, а какие нет.

Существует закон «О контрактной системе в сфере закупок», согласно которому участником торгов, кроме предприятий, ИП и организаций, может выступать и физическое лицо.

Закупка в такой ситуации может быть проведена по статье 93 ФЗ-44 или конкурентным способом, то есть с помощью аукциона или конкурсов. Ярким примером являются граждане, которых нанимают в качестве экскурсоводов или преподавателей на короткий срок.

Единственным ограничением является то, что физические лица не имеют права участвовать в торгах, ориентированных на СОНКО и СМП. Как узнать о таких участниках? Этот момент должен быть обязательно прописан заказчиком в закупочных документах.

Еще одним показателем является отличие заявок. Мы говорим:

- О фамилии, об отчестве и имени, а также месте жительства поставщика. Обычно на этом месте пишется название предприятия и его юридический адрес.

- О документах, которые удостоверяют личность. Как правило, здесь должна находиться выписка из ЕГРЮЛ.

- Об ИИН в обязательном порядке должны указывать только предприятия-участники. Физические лица от этого освобождены.

Важно понимать, что, совершая покупку у физического лица юридическим лицом, на НДФЛ уменьшается стоимость товара

На все эти моменты не только можно, но и нужно обращать внимание, чтобы в будущем не возникало проблем

Форма ОП-5 (закупочный акт)

]]>]]>

Иногда компаниям выгодно закупать товары у физлиц, которые не являются предпринимателями. Например, это касается случаев покупки продуктов на ферме – это могут быть молоко, масло, сыр, мясо и т.д.

Такое сотрудничество выгодно для обеих сторон: предприниматель получает хорошие продукты по выгодной цене, физлицо может получить деньги за свой труд.

Но можно ли такие затраты учесть в расходах, какие документы при этом необходимо оформить, чтобы все было верно?

Закупать продукты у населения не возбраняется. Для отражения поступления товаров организация или предприниматель могут использовать первичные документы, разработанные самостоятельно, или использовать унифицированные формы. В данном случае может использоваться унифицированная форма ОП-5 (закупочный акт). Данная форма применяется для закупки продуктов у населения.

Компания может использовать унифицированную форму в неизменном виде или взять закупочный акт по унифицированной форме ОП-5 за основу и добавить необходимые реквизиты или удалить ненужные. Однако стоит помнить, что в любом случае первичные документы должны содержать все обязательные реквизиты.

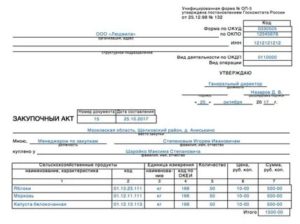

Форма ОП-5 (образец заполнения)

Итак, закупочный акт применяется для оформления сделки купли-продажи между предпринимателем (организацией) и продавцом-физлицом, который не является предпринимателем. Унифицированная форма ОП-5 утверждена постановлением Госкомстата России от 25.12.1998 № 132. Данным постановлением утверждены формы первичной документации по учету операций в общественном питании.

Форма не является сложной для заполнения, однако может вызвать затруднения в случае, если предприниматель никогда не сталкивался с оформлением данного документа.

Бланк (закупочный акт, форма ОП-5) заполняется в двух экземплярах непосредственно в момент совершения закупки сельхозпродуктов. Подписывается лицом, которое закупает продукты, и продавцом, который продает данные продукты.

В шапке бланка необходимо заполнить стандартные реквизиты: название организации, закупающей продукты, структурное подразделение, код по ОКПО, ИНН, вид деятельности по ОКДП, вид операции.

Далее форма ОП-5 «Закупочный акт» (образец заполнения мы приведем в конце статьи) содержит номер документа, дату заполнения и информацию о том, что акт утвержден руководителем, с указанием даты утверждения, подписью и расшифровкой подписи руководителя.

Основная часть документа содержит следующую информацию:

- Где был закуплен товар (место закупки товара);

- Кем был закуплен товар (должность и полное имя – фамилия, имя, отчество)

- У кого товар был закуплен (фамилия, имя и отчество физлица)

Потом акт закупки по форме ОП-5 содержит таблицу из 7 колонок, которая содержит подробную информацию о приобретенном товаре:

- Название товара, характеристика сельхохозяйственного продукта;

- Код сельхохозяйственного продукта;

- Название единицы измерения, в которых измеряется данный продукт;

- Код единицы измерения по ОКЕИ;

- Количество товара, которое было приобретено покупателем;

- Цена товара, указанная в рублях и копейках;

- Общая сумма за данное наименование товара;

- Внизу таблицы предусмотрена строка «Итого» – для указания общей суммы, которую покупатель отдал продавцу за товар.

Форма ОП-5 (скачать бланк вы можете в конце статьи) содержит подробные данные о сторонах сделки, которые необходимо заполнить прописью:

- Сумма сделки – итоговая сумма за товар, которую покупатель платит продавцу;

- Подробные паспортные данные: серия, кем и когда выдан;

- В отдельной строке указывается домашний адрес;

- Данные о свидетельстве государственной регистрации предпринимателя, осуществляющего свою деятельность без образования юридического лица: название органа, выдавшего свидетельство, дата выдачи свидетельства;

- Имя, на которое выдано свидетельство, ИНН, код налоговой инспекции, которая присвоила ИНН;

- Наименование органа, который выдал справку о наличии личного подсобного хозяйства, дата выдачи (для жителей Российской Федерации);

- Имя, на которое была выдана справка;

- Сумма подоходного налога, который был удержан;

- Денежная сумма, которую получил продавец за проданный товар;

- Подпись и расшифровка подписи продавца, получившего деньги;

- Подпись покупателя, подтверждающая получение продуктов.

Ниже вы можете скачать закупочный акт (форма ОП-5). Заполненный закупочный акт подтверждает факт совершения сделки, поэтому необходимые сведения нужно заполнять корректно и в полной мере. Если продавец — физическое лицо откажется предоставлять полные паспортные данные или подписывать документ, то акт будет считаться недействительным.

Кто подписывается закупочный акт

На каждом заполненном экземпляре формы ОП-5 должны стоять две подписи – покупателя и продавца. Если продавец физическое лицо по какой-либо причине не захочет подписывать документ, то акт не будет иметь юридическую силу и не будет принят ФНС для обоснования расходов организации по закупку продтоваров.

От лица продавца подпись ставит сам гражданин или его представитель, на которого будет составлена соответствующая доверенность. От лица покупателю подпись ставит представитель организации, уполномоченный на то соответствующим документом – приказом или доверенностью, уставом в отношении руководителя.

Как усовершенствовать форму документа

Если организация не принадлежит к сфере общепита, то может доработать типовую форму акта ОП-5 и применять ее в своем документообороте.

Исключите графы, которые кажутся неактуальными и добавьте необходимые.

В итоге, Акт закупки у физического лица будет включать в себя:

- номер и наименование документа, дата выдачи. Например, «Закупочный Акт №___, от __.__.____года»;

- наименования предприятия (ИП), которое совершает покупку товара, уполномоченный представитель и данные о нем;

- ФИО продавца-физлица и его полные данные паспорта;

- описание приобретаемых товарных позиций, их единицы измерения, количество;

- итоговая стоимость закупки в денежном исчислении;

- расписки продавца и покупателя о получении денежных средств и товара, соответственно;

- подписи уполномоченных представителей, место для печати.

Организация может закупать товары не только у других организаций, но и у физических лиц, не являющихся индивидуальными предпринимателями. При этом, как и любая хозяйственная операция, приобретение товаров у физлица должно быть оформлено документально. О том, как это сделать, расскажем в нашей консультации и приведем пример заполнения акта закупки товаров у физлиц.

Способ оплаты и налоги

Стороны самостоятельно определяют форму оплаты приобретенного товара. Поскольку закон более лоялен по отношению к расчетам с участием физически лиц, то оплата товара вполне может быть произведена наличными.

В самом закупочном акте стороны нотифицируют свою договоренность относительно способа оплаты. Так:

- факт оплаты на банковскую карту или банковский счет продавца подтверждается платежным документом;

- факт оплаты наличными подтверждается «расходником» № КО-2.

При этом, в соответствии с Письмами № 03-01-15/89828 и № 03-01-15/89828 от 11.12.2018 и 10.08.2018 года Минфина РФ, кассовый чек не потребуется.

Однако, если покупатель-юридическое лицо приобретает товары у физических лиц для их последующей перепродажи, кассовый чек должен быть «пробит» вне зависимости от того, осуществлялась ли оплата наличным или безналичным способом (Письмо № АС-4-20/15707 ФНС РФ от 14.08.2018 г., Письмо № 03-01-15/41171 Минфина РФ от 15 июня 2018 г.).

Покупатель — юридическое лицо по сделкам с физическими лицами не будет являться налоговым агентом.

Продавцы – физические лица самостоятельно рассчитывают и выплачивают НДФЛ с сумм, полученных ими в оплату за проданную продукцию (Письмо № 03-04-05/3-484 Минфина РФ от 11.04.2012 г. и Письмо № 03-04-06-01/55 ФНС РФ от 12.03.2008 г.).

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ). Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ. Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Сейчас расчеты в безналичном порядке, в т.ч. с физлицами, также подпадают под определение «расчеты». В прописано, что Закон N 54-ФЗ не содержит исключений применения ККТ при осуществлении расчетов в безналичном порядке, в том числе через кредитную организацию, с покупателем (клиентом) — физическим лицом (письмо ФНС России от 05.02.2020 N АБ-4-20/1824@). Расчеты с покупателем — физлицом (не ИП) за реализованное ему имущество (товар) требуют применения ККТ независимо от формы расчета (наличный, безналичные или, например, зачет взаимных требований) (письмо ФНС России от 18.11.2020 N АБ-4-20/18887@, письмо Минфина РФ от 17.07.2019 N 03-01-15/53174).

В случае осуществления расчетов между организацией и налогоплательщиком НПД (самозанятым), не зарегистрированным в качестве ИП, ККТ применяется в общеустановленном порядке, т.е. как с физлицом, не являющимся ИП (письмо ФНС от 20.07.2020 N АБ-3-20/5322@).

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб. (п. 2 ст. 14.5 КоАП РФ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по ссылке разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Удобный закупочный акт

В соответствии с подпунктом 1 пункта 1 статьи 161 Гражданского кодекса РФ сделки компаний с гражданами должны совершаться в простой письменной форме.

Для многих оптимальный вариант – закупочный акт, одновременно выполняющий функции договора купли-продажи и акта приема-передачи. Минфин России ничего против не имеет. Но тогда закупочный акт должен содержать все условия сделки: наименование и количество продукции, единицу измерения, цену и итоговую сумму, место закупки, должность и фамилию представителя организации, сведения о продавце (паспортные данные и адрес места жительства). Это подчеркнуто в письме от 4 августа 2014 г. № 03-04-06/38361.

Пункт 4 статьи 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ позволяет предприятию разработать форму закупочного акта самостоятельно. Ориентироваться можно на форму № ОП-5, утвержденную Постановлением Госкомстата России от 25 декабря 1998 года № 132. Как правило, компании берут ее за основу и дорабатывают под себя, удаляя ненужные графы, добавляя необходимые, переименовывая графу «Сельскохозяйственные продукты» (если покупают что-то иное) и т. д. Главное, чтобы документ содержал обязательные реквизиты, оговоренные пунктом 2 статьи 9 Закона № 402-ФЗ. Тогда он будет фиксировать взаимоотношения сторон и являться основанием для оприходования активов в бухгалтерском и налоговом учете организации. Больше никаких бумаг оформлять не требуется (постановления ФАС Восточно-Сибирского округа от 10 июня 2004 г. № А74-438/03-К2-Ф02-1999/04-С1 и от 15 декабря 2010 г. № А78-7669/2009).

Закупочный акт составляется в двух экземплярах и визируется сторонами в момент приобретения продукции. Один экземпляр передают продавцу, второй фирма оставляет себе. Отметим, что в форме № ОП-5 предусмотрена строка «Удержан подоходный налог в сумме, руб.». Однако удерживать НДФЛ компания в данном случае не должна. Подробнее об этом – чуть позже.

Стороны вправе пойти и по альтернативному пути – составлять договор купли-продажи (общие положения о нем прописаны в ст. 454-491 ГК РФ), а передачу товара фиксировать отдельным актом. В таком случае все условия сделки закрепляют в договоре, акт же при этом упрощают (ссылаясь в нем на контракт). Возможен и третий вариант – стороны прописывают в договоре, что имущество передается покупателю при заключении такового. Тогда составлять отдельный акт не обязательно.

Случаи применения упомянутых документов компании следует обговорить в учетной политике.

Учет комиссии за эквайринг

Если организация установит в офисе терминал для приема платежей по картам, то выручка от реализации товаров, которые оплачиваются с помощью платежных карт, признается в бухгалтерском учете предприятия так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда товар реализован (передан) покупателю, независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (п.п.5,6 и 12 ПБУ 9/99).

Суммы за реализованный товар, оплаченный с помощью платежной карты, могут поступать на счет предприятия уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»). Суммы оплат, которые произведены платежными картами, но которые еще не поступили от банка на расчетный счет торговой организации, отражаются на счете 57 «Переводы в пути» (Дебет 57 Кредит 90-1).

Услуги банка, оказываемые по договору на эквайринговое обслуживание, учитываются в составе прочих расходов:

- Дебет 91 Кредит 76 — учтена комиссия банка за эквайринг;

- Дебет 51 Кредит 57 — зачислена на расчетный счет оплата по платежным картам за минусом комиссии банка;

- Дебет 76 Кредит 57 — комиссия удержана банком из причитающейся организации выручки.