Подробная информация о документах для получения патента в московской области

Содержание:

- Кому нужен?

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Патент на такси 2017

- Чем чреваты решения «чем больше кодов, тем лучше» и «если что – добавлю потом»

- Процедура перехода на патентную систему налогообложения

- Пример расчета стоимости патента

- Патент на такси

- Работа с Классификатором

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Где пройти тест для патента для мигрантов и сколько он стоит?

- Плюсы и минусы патентной системы

- Как получить патент на такси в Москве

Кому нужен?

Трудовой патент в России требуется далеко не каждому человеку. Существуют ситуации, при которых можно не задумываться над оформлением бумаги.

В обязательном порядке разрешение на работу необходимо иностранным гражданам. Без этой бумаги иностранцы не смогут на законных основаниях трудиться на территории РФ в официальном порядке.

Граждане России тоже иногда сталкиваются с патентами трудового типа. Обычно под такими бумагами подразумевается особый режим налогообложения. Он имеет место у предпринимателей.

Чаще всего патент нужен иностранцам. Именно о таком документе мы будем говорить в преимуществе. Но и о патентной системе налогообложения тоже расскажем.

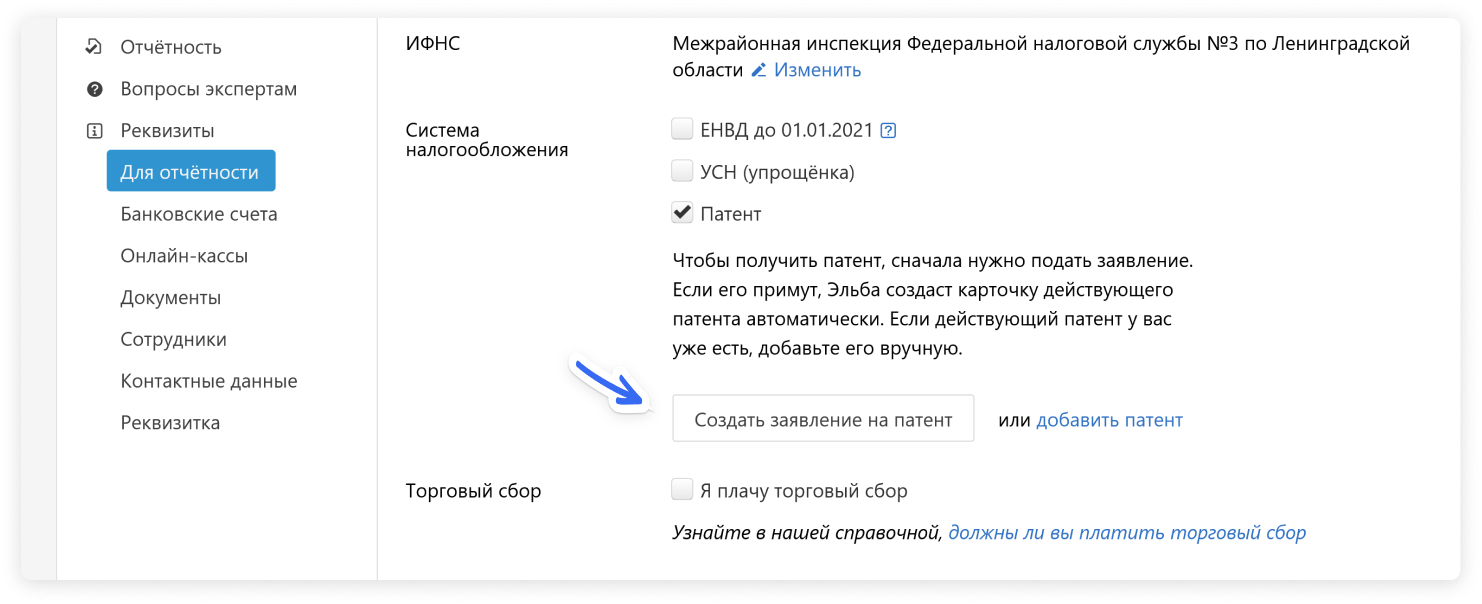

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

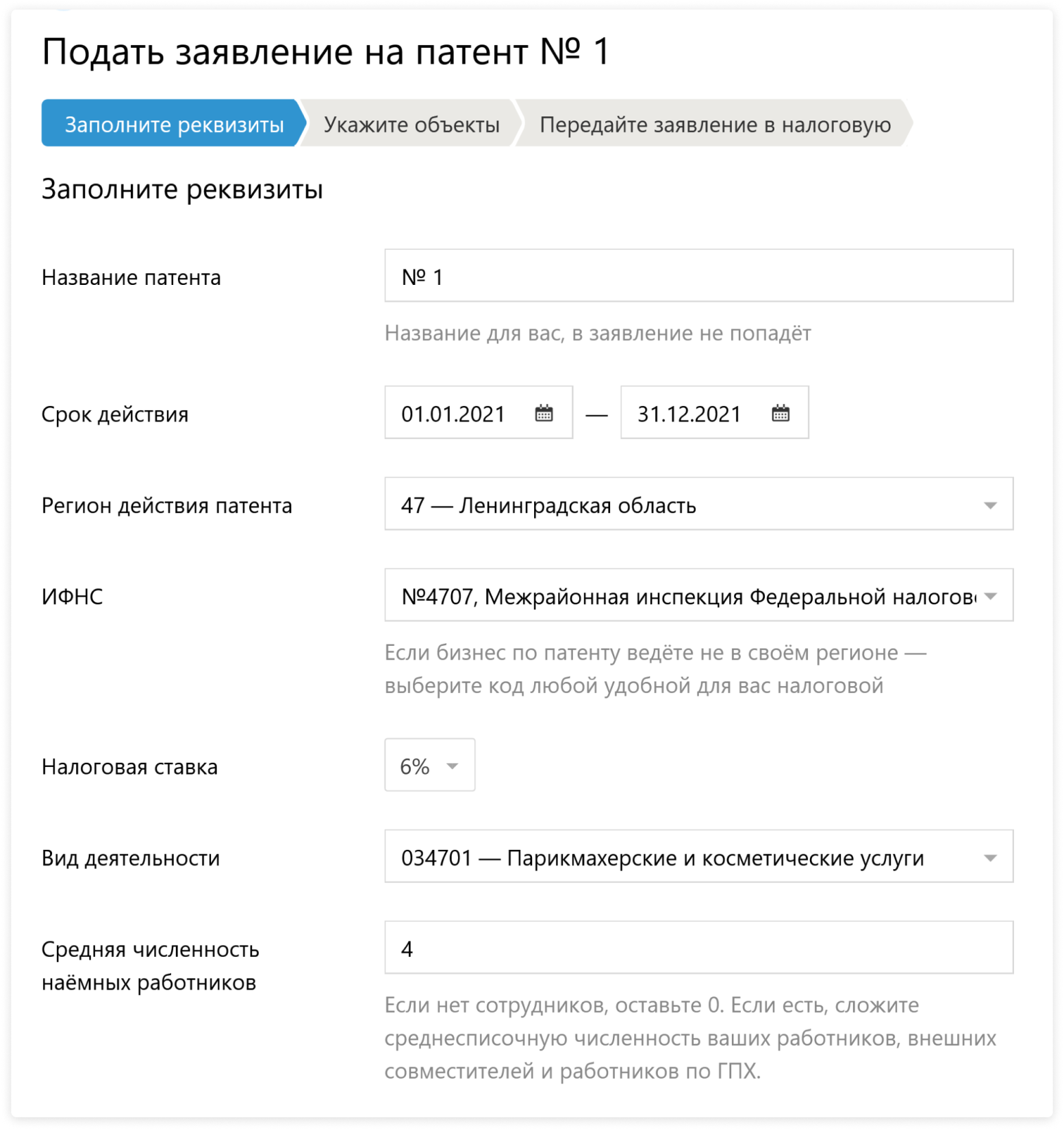

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Патент на такси 2017

Наличие у водителя патента на такси означает, что он уплатил налог и имеет право осуществлять перевозку пассажиров в 2017 году. Упрощенная процедура расчета налога и его уплаты при осуществлении гражданами предпринимательской деятельности по оказанию услуг такси по перевозке пассажиров на основании патента предусмотрена гл. 26.5 НК РФ.

Патент для ИП на перевозку пассажиров

Если у вас есть автомобиль и вы желаете организовать небольшой бизнес по перевозке пассажиров и не хотите нести большие затраты, поскольку не знаете, как все будет развиваться, то есть выгодное предложение! Действующее законодательство предусматривает для этого специальный льготный режим налогообложения, так называемый ПСН – патентная система налогообложения (ст. 346.43 НК РФ).

Требования законодателя для этого минимальны:

- требуется быть зарегистрированным в установленном порядке в качестве индивидуального предпринимателя;

- осуществлять ту деятельность, в отношении которой возможно применение ПСН;

- приобрести патент на выбранную деятельность.

Патент на такси для ИП на перевозку пассажиров включен законодателем в перечень видов предпринимательской деятельности (пп. 11 п. 2 ст. 346.43 НК РФ).

Патент на работу в такси

Процедура приобретения в 2017 году патента на работу в такси достаточно проста:

- ИП обращается в свою налоговую инспекцию по месту жительства с заявлением на получение патента, форма которого утверждена Приказом ФНС России от 18.11.2014 № ММВ-7-3/589@. Патент водитель может попросить на любой срок от 1 до 12 месяцев;

- налоговый орган в течение пяти дней выдает водителю патент либо уведомляет его об отказе в выдаче патента. Перечень оснований для отказа исчерпывающий и указан в ст. 346.45 НК РФ;

- одновременно с выдачей патента налоговый орган ставит водителя на учет в качестве налогоплательщика, применяющего ПСН;

- до истечения срока действия патента водитель такси должен оплатить патент.

Как рассчитать стоимость патента для ИП такси

Стоимость патента равна размеру налога при применении ПСН.

Зависит стоимость патента от потенциального размера годового дохода, который водитель такси может получить по своему виду деятельности, что является налоговой базой для расчета. В каждом субъекте РФ потенциальный размер годового дохода для перевозки в такси индивидуальный и устанавливается региональным/местным законом.

Чтобы ИП самостоятельно рассчитать стоимость патента для работы в такси, ему необходимо налоговую базу умножить на ставку налога, которая составляет 6%.

Рассмотрим на примере.

В г. Москва потенциальный размер годового дохода на такси (без привлечения наемных работников) в 2017 году составляет 300 000 рублей (п. 11.1 ст. 1 Закона г. Москвы от 31.10.2012 N 53 “О патентной системе налогообложения”), что соответствует стоимости патента в размере 18 000 рублей за год.

300 000 рублей х 6% = 18 000 рублей – стоимость патента на такси 2017.

Дополним данный пример условием, что патент приобретается на срок 8 месяцев. Стоимость патента на этот срок будет составлять 12 000 рублей, исходя из расчета:

(300 000 рублей / 12 мес. х 8 мес.) х 6% = 12 000 рублей.

Онлайн-калькулятор расчета стоимости патента, в том числе на работу в такси, размещен на интернет-сайте Минфина России.

Оплата патента на такси

Приобретенный водителем-ИП патент на такси сроком от 6 до 12 месяцев оплачивается им в два этапа:

<?php related_posts(); ?>

- первый платеж должен быть сделан водителем в течение девяноста календарных дней с даты начала действия патента в размере 1/3 от стоимости патента;

- второй платеж от оставшейся суммы (2/3) налога ИП делается до окончания срока действия патента.

Патент на такси сроком действия менее 6 месяцев оплачивается ИП единоразово в полной сумме в срок не позднее последнего дня его действия.

За нарушение сроков оплаты патента (налога) водитель такси может быть привлечен к налоговой ответственности в виде штрафа, а на сумму налога налоговый орган имеет право доначислить пени.

Чем чреваты решения «чем больше кодов, тем лучше» и «если что – добавлю потом»

Такие варианты часто предлагаются в разных инструкциях по определению кодов ОКВЭД. Ими можно руководствоваться, но с умом.

Сколько можно выбрать кодов ОКВЭД? Сколько угодно — ограничений нет. Но действуя «про запас», неплохо бы убедиться, что дополнительные коды не станут препятствием для выбора льготного налогового режима, что из-за них не вырастут ставки по взносам или не придется оформлять лицензию.

Расчет на возможность добавить нужные коды потом тоже не всегда оправдан. Если вы не будете пока вести деятельность, код которой не зарегистрирован — это одно. Но если ситуация обратная, возможны проблемы:

- Могут наступить точно такие же последствия, как в случае несоответствия деятельности заявленным кодам ОКВЭД (им посвящен следующий раздел статьи).

- Добавление новых кодов может привести к необходимости пересмотра уже налаженной бизнес-модели. Бывает, внесли изменения, а, оказывается, нельзя теперь использовать льготный налоговый режим. Например, вновь зарегистрированный ИП занимается оказанием бытовых услуг населению без привлечения наемных работников и пользуется налоговыми каникулами в течение двух лет после регистрации. Если он начнет оказывать услуги юридическим лицам, то утратит право на налоговые каникулы. Бывает и так, что из-за изменений нужно увеличивать размер уставного капитала (например, при розничной торговле алкогольной продукцией каждый субъект Федерации устанавливает свой минимальный размер уставного капитала), а собственники согласия не дают, либо у компании нет ресурсов. Или новый зарегистрированный вид деятельности требует получения лицензии либо смену статуса ИП на юридическое лицо, а средств на это не выделили. Например, ИП не вправе заниматься производством и продажей алкогольной продукции, организацией и проведением азартных игр.

Процедура перехода на патентную систему налогообложения

^

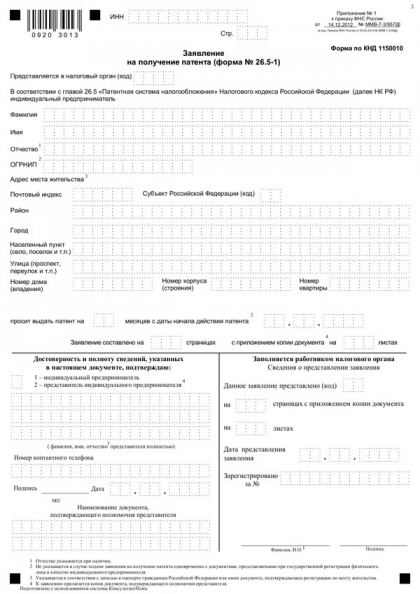

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Патент на такси

Каждый водитель, работающий в такси, задаёт себе вопрос — приобретать патент на деятельность такси или нет?

Если вы серьёзно намерены зарабатывать, осуществляя перевозки пассажиров и багажа легковым такси, и при этом экономить заработанные деньги на налогах и отчётности, то ответ очевиден: конечно, надо приобретать патент на деятельность такси.

Преимущества покупки патента:

- не нужно уплачивать 6% от вашего оборота (заработанных денег);

- уменьшается отчетность за ИП;

- не нужно идти на поводу у фирм, пытающихся на вас заработать.

А теперь рассмотрим эти преимущества более детально. Каждый водитель, работающий в такси помимо наличных заказов – выполняет и безналичные заказы фирм, которые заключают с ним договоры напрямую или он обязуется выполнять предоставленные заказы диспетчерских служб, таксопарков которые помимо своих машин ещё привлекают индивидуальных предпринимателей для выполнения заказов.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Где пройти тест для патента для мигрантов и сколько он стоит?

Экзамен должен показать, что вы понимаете русскую письменную и устную речь хотя бы на элементарном уровне. Тестирование включает вопросы по русскому языку, российской истории, законодательству. Длительность — полтора-два часа. У тех, кто хорошо говорит на русском, тест не вызовет трудностей.

По результатам экзамена выдают Сертификат, фото: Migranturus.com

Сдача экзамена происходит в государственных вузах, например, МГУ, РУДН, институт им. Пушкина. Кроме этого, есть множество так называемых центров тестирования, которые также проводят тестирование.

Подробно об экзамене на патент.

Стоимость сильно отличается. Если вы находитесь в столице, то дешевле всего получение сертификата о сдаче тестирования обойдется в ММЦ Сахарово — 900 рублей. В других местах стоимость в районе 4 — 5 тысяч рублей.

Плюсы и минусы патентной системы

Как и другие системы налогообложения ПНС имеет свои положительные и отрицательные стороны. К преимуществам можно отнести следующие параметры:

- вариативность по срокам действия патента (1 -12 месяцев);

- невысокая стоимость (но не всегда);

- отсутствие необходимости предоставления налоговых деклараций;

- возможность приобретать сразу несколько разных патентов на несколько видов деятельности одновременно;

- не нужно оплачивать за сотрудников взносы в ФСС (не касается только тех приобретателей патента, которые работают в сфере розничной торговли, сдачи в аренду недвижимости и общепита). В ПФР платится 20% от выплаченной работникам заработной платы.

Недостатки:

- большое количество ограничений (численность не выше 15 человек, площадь торгового зала – не больше 50 кв.м. и т.д.). По сути дела, работать по патенту можно только в тех видах деятельности, которые относятся к услугам населению и розничной торговле в маленьких магазинчиках;

- необходимость тщательной фиксации доходов в специальной Книге учета доходов;

- требование покупать патент заранее, то есть в режиме предоплаты;

- невозможность уменьшить стоимость патента на размер оплаченных страховых взносов во внебюджетные фонды.

Как показывает практика, патентная система за три года действия пока не завоевала в России достойного места. Бизнесмены не спешат ею пользоваться, количество индивидуальных предпринимателей, работающих по патенту, до сих пор, не превышает 4 % от общего количества зарегистрированных ИП. Возможно, невысокая востребованность ПНС связана с тем, что плюсы, которые она предоставляет, есть и в других, более привычных налоговых системах. Тем не менее, предпринимателям, задействованным в сфере оказания услуг населению и мелких продажах, стоит присмотреться к данному налоговому режиму и, возможно, им воспользоваться.

Как получить патент на такси в Москве

Патент выдаётся только индивидуальным предпринимателям, в налоговой по месту регистрации (прописки).

Необходимые документы для получения (приобретения) патента на такси:

- ваш паспорт;

- заявление, бланк выдается вам в вашей налоговой по месту вашей регистрации.

При получении патента, обратите внимание, с обратной стороны на сроки оплаты патента. Вам необходимо оплатить патент не позднее указанного там срока (зависящего от вашего периода покупки) при оплате позже установленного в нем срока — патент считается не действительным и к вам будет применена ваша система налогообложения