Когда и какие отчёты сдавать? сколько налогов платить?

Содержание:

- Порядок перехода

- Какие отчеты подают все предприниматели

- Изменения в упрощённую систему налогообложения

- Отчетность ИП без наемных работников на ЕНВД

- Сроки и формы подачи налоговой декларации

- Сроки сдачи нулевой отчётности

- Привлекательность УСН для ИП без работников

- Пошаговая инструкция

- Что еще сдают ООО на УСН за год?

- Отчетность по кассовым операциям

- Налоги ИП на УСН

- Для всех систем налогообложения

- Как предприниматели на УСН ведут учет

- Шаг 3. Получение идентификатора абонента

- Виды отчётности ООО

- Часто задаваемые вопросы

- Какую сдавать отчётность ИП на УСН

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Какие отчеты подают все предприниматели

ИП на ОСН сдают в налоговую: 3-НДФЛ ежегодно до 30 апреля и декларацию по НДС ежеквартально — до следующего 25 числа после завершения квартала.

Предприниматели на УСН сдают декларацию ежегодно до 30 апреля, на ЕСХН — до 31 марта.

На патенте деклараций нет: только заявления на применение спецрежима и уведомления об уменьшении налога на взносы.

ИП на УСН и патенте освобождены от НДС, поэтому не обязаны отчитываться по этому налогу. Но если предприниматель решил платить НДС для удобства контрагентов, он должен оформлять счета-фактуры, вести журналы учёта и, конечно, сдавать декларацию по НДС — в те же сроки, что и на общей системе.

В таблице собраны сроки сдачи налоговых деклараций для ИП в 2021 году:

| Отчёт | Срок сдачи за 2021 | |

|---|---|---|

| ОСНО | Декларация 3-НДФЛ | 3 мая 2022 |

| Декларация по НДС | 26 апреля, 26 июля, 25 октября 2021 и 25 января 2022 | |

| УСН | Декларация по УСН | 3 мая 2022 |

| ЕСХН | Декларация по ЕСХН | 31 марта 2022 |

| Патент | Уведомление об уменьшении налога | После оплаты патента |

Что, если опоздать с декларацией

В этом случае грозит штраф. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 рублей. Просрочка даже в один день будет считаться как за целый месяц. Если налог успеть заплатить, штраф — минимальный. Также при опоздании больше, чем на 10 дней, налоговая может заблокировать счет.

Например: ИП Федоров сдал декларацию по УСН за 2020 год 18 июня 2021 года,

Сумма налога к уплате по декларации — 35000 рублей.

Опоздание — 2 месяца.

Штраф составит: 3500 = 35000 * 5% *2

Если ИП успеет заплатить налог — штраф будет 1000 рублей.

Изменения в упрощённую систему налогообложения

Основным нормативным нововведением 2019 года, касающимся упрощенной системы налогообложения, является упразднение налоговой декларации. Нововведение касается тех ИП, кто использует:

- спецрежим налогообложения «доходы»;

- онлайн-кассы. Упразднение декларации объясняется контролем ИФНС за деятельностью предприятий посредством онлайн-кассы.

Предприятия, работающие на режиме «доходы минус расходы», не освобождаются от подачи декларации.

Фиксированные выплаты

Фиксированные страховые взносы ИП в 2019 году уплачиваются в следующих размерах:

- пенсионный фонд (ПФР)– 29354 рублей + 1% от доходов свыше 300 тысяч рублей. Общая сумма выплаты при этом не может превышать 234 000 рублей;

- фонд обязательного медстрахования (ФОМС) – 6884 рубля.

Условия применения УСН

НЕ вправе применять упрощённую систему налогообложения:

- организации и ИП, имеющие более 100 наёмных работников;

- банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, микрофинансовые организации;

- организации и ИП, производящие подакцизные товары (алкогольная и табачная продукция, бензин и др.);

- организации и ИП, занимающиеся добычей и реализацией полезных ископаемых, за исключением общераспространённых (например, торф, щебень, песок);

- организации, занимающиеся организацией и проведением азартных игр.

Порядок перехода на упрощённую систему налогообложения

Перейти на упрощённую систему налогообложения можно в двух случаях:

- при регистрации ИП или ООО. Уведомление о переходе можно подать одновременно с документами на регистрацию. Либо в течении 30 дней со дня регистрации ИП или организации;

- при переходе с других режимов налогообложения: Перейти возможно со следующего года, предварительно до 31 декабря уведомив налоговую. Или, чтоб долго не ждать, можно закрыть ИП и тут же снова открыть, подав уведомление на УСН.

Что выбрать: УСН «доходы» или УСН «доходы минус расходы»?

Итак, вам предстоит сделать выбор объекта налогообложения, рассмотрим оба случая.

ДОХОДЫ

Тут всё просто. Всю сумму доходов, которые признаются УСН, умножаем на 6 %.

Налог = (доходы) * 6 %. Например, все ваши доходы составляют 500 000 руб., значит ваш налог составит всего 30 000 руб. (500 000 * 6 / 100)

ДОХОДЫ минус РАСХОДЫ

Налог = (доходы минус расходы) * 15%, где 15 % — это региональная ставка (о ней ниже)

В связи с введением налоговых каникул ставка по налогу может быть понижена вплоть до 0%, всё зависит от вашего вида деятельности и региона РФ.

Особенности упрощенной системы налогообложения

Дело в том, что ваши расходы должны быть документально оформлены и подтверждены.

- учёт расходов надлежащим образом должен вестись в Книге учёта дохода и расходов (КУДиР);

- подтверждением сумм расходов по оплате приобретенных товаров (работ, услуг) являются, например, кассовые чеки, платежные документы, квитанции, товарные накладные, акты выполнения работ и указания услуг , заключённые договоры и др.;

- при этом не все расходы могут быть учтены, а какие именно и в каком порядке, смотрите здесь «Перечень расходов, учитываемых при УСН«.

Стоит помнить о региональной ставке для УСН:

- в зависимости от региона колеблется от 5 % до 15 % (может быть даже 0% у льготных категорий), что может сыграть немаловажную роль в размере налога и в том, какой тип УСН вы выберете. Она зависит не столько от региона в целом, сколько от вида деятельности, которым будете заниматься, ну и ещё от кое-каких нюансов;

- ставку для вашего региона можете узнать в местной налоговой инспекции;

- склонить к тому или иному выбору УСН помогут предварительные расчёты налога, хотя, конечно, далеко не все могут наперёд «предвидеть», какие у них будут доходы и расходы.

Отчетность ИП без наемных работников на ЕНВД

В ИФНС на вмененке отчетность ИП без наемных сотрудников сдается каждый квартал до 20 числа после его окончания. Форма утверждена приказом ФНС №ММВ-7-3/353@ от 04.07.14 года. Платить рассчитанный в декларации налог нужно также до 20 числа.

Чтобы посчитать ЕНВД, предприниматель должен:

- умножить базовую доходность на физический показатель каждого месяца квартала

- Суммировать эти значения и умножить их на коэффициенты К1 и К2. На 2015 год К1 = 1,798, К2 – уточнить в налоговой по месту регистрации.

- Полученный результат нужно умножить на ставку 15%.

Если у предпринимателя несколько объектов налогообложения (например, торговые точки по разным адресам или несколько видов деятельности на вмененке), рассчитать налог нужно для каждого, а полученные значения суммировать.

ЕНВД можно также уменьшить на уплаченные страховые взносы. Но тут есть нюанс. Снизить налог за квартал можно только на уплаченную сумму взносов. Если она оказалась больше ЕНВД, который нужно было бы перечислить в бюджет, то платить ничего не надо. Но разницу между взносом и налогом «перекинуть» на следующий квартал нельзя. К примеру, предприниматель заплатил фиксированную часть взносов одной суммой в декабре. Значит он может уменьшить только ЕНВД за 4 квартал. Поэтому перечисление взносов стоит распределить по кварталам равномерно.

Уже начался переход ИП с ЕНВД на УСН и частично на патенте, к 2021 году ЕНВД исчезнет как налоговая система. Что будет с отчетность УСН – никто не знает, налоговая готовит изменения, но пока есть только анонсы и задачи по отчетности. В принципе и речи не идет об обязательной отчетности в электронном виде по примеру работодателей, у которых более 25 сотрудников, но тенденция очевидна – налоговая заставляет переходить на электронную отчетность. Как можно сформировать отчетность онлайн и бесплатно? Воспользоваться сервисом Контур Эльба:

Полмесяца можно работать бесплатно, вполне себе хороший вариант. Но это на крайний случай, в обычном режиме ИП без наемных работников отчетность можно формировать автоматически и сдавать через Эльбу на платных тарифах. Но тут, конечно, придется взвесить все за и против, уровень комфорта, удобства, конечно, запредельный, Эльба делает всё и за ИП, и за бухгалтера, и при этом имеет встроенные возможности чтобы бизнес мог оказывать услуги, продавать товары, вести онлайн-кассу (кассовое ПО многих производителей интегрировано с Эльбой), работать напрямую с интернет-банками, делать сверку с налоговой и мн.др. Если ИП без наемных работников достаточно активно ведет деятельность, то едва ли можно найти лучшую альтернативу, ни один бухгалтер за стоимость тарифа Эльбы работать не будет. А если учесть, что Контур Эльба дарит три месяца в подарок при первом переходе на любой платный тариф, то стоимость вообще символическая получается, бухгалтер даже разговаривать не станет с таким бюджетом. А в Эльбе – есть всё, выдают ЭЦП (она входит в стоимость всех тарифов), при необходимости можно перейти на другой тариф и начать вести сотрудников, например, ну и т.д.

Сроки и формы подачи налоговой декларации

Согласно законодательству ИП имеет право заполнения и подачи отчётности в 2019 году следующими путями:

- с личным присутствием в ИНФС;

- заочно через онлайн-платформы или государственный сайт налогового органа;

- почтовой пересылкой с описью документов;

- через нотариально заверенноё доверенное лицо.

Важно помнить, что если бланк декларации подаётся через доверенное лицо, то подпись на документах ставится только в присутствии нотариуса. Вручную бланк налоговой декларации необходимо заполнять заглавными разборчивыми буквами, пользуясь от начала и до конца одной чёрной, синей или фиолетовой ручкой

Не допускаются зачёркивания, помарки, подтёки от ручки, использование средств корректировки.

Если предприниматель пользуется онлайн-сервисами быстрой подачи документов в налоговую или заполняет форму в личном кабинете ИП на сайте НФС, ему необходимо заблаговременно обзавестись усиленной цифровой подписью.

Удобство использования этого способа состоит в том, что предприниматель избавляется от необходимости выстаивать очереди и дожидаться своего налогового инспектора. Заполненные бланки проверяются специалистами и, в случае недочётов или помарок, тут же присылаются обратно с помеченными для исправления областями. Исправить и переслать отчёт можно в один и тот же день.

Внося данные о расходных и доходных операциях, необходимо помнить несколько важных моментов:

- В 2019 году все операции ведутся на русском языке в хронологическом порядке.

- Основанием для записи является первичная документация. Даже если первичный документ написан на иностранном языке, в книге он должен быть отражён на государственном языке в виде подстрочного перевода.

- Листы в распечатанном варианте книги должны иметь правильную нумерацию.

- Если ИП в течение календарного периода производил уплату налогового сбора, это необходимо отразить в разделе 5. Если таких операций не проводилось, раздел нужно оставить незаполненным.

В связи с тем, что начиная с 2017 года отчёты, которые ранее подавались в ПФР и ФОМС теперь принимает и отделение налоговой службы, коды налоговых платежей поменялись. Новые КБК за ИП представлены ниже в таблице:

Таблица 1 – Страховые взносы за ИП без сотрудников 2019

| Страховой взнос по обязательному медицинскому страхованию | 18210202103081013160 |

| Фиксированный страховой взнос по пенсионному страхованию | 18210202140061110160 |

| Страховой взнос в ПФР с доходом, превышающим 300 тыс. р. | 18210202140061110160 |

При отсутствии наёмных сотрудников отчётность ИП на УСН не является трудоёмкой, достаточно своевременно подавать декларацию по упрощёнке и по специальным налогам, если они предусмотрены для конкретного предпринимателя.

Сроки сдачи нулевой отчётности

Сроки сдачи нулевых отчётов ИП не отличаются от сроков отчётов с показателями, приводим их в таблице.

| Вид отчетности | Крайний срок сдачи |

|---|---|

| Декларация по УСН | 30 апреля за прошедший год |

| Декларация по ЕСХН | 31 марта за прошедший год |

| Декларация 3-НДФЛ | 30 апреля за прошедший год |

| Декларация по НДС | 25-ое число после отчётного квартала |

| Единая упрощённая декларация | 20-ое число после отчётного квартала |

| 4-ФСС | 20-ое число после отчётного квартала |

| РСВ | 30-ое число после отчётного квартала |

| СЗВ-М | 15-ое число после отчётного месяца |

| СЗВ-Стаж | 1 марта за прошедший год |

| СЗВ-ТД | При наличии кадровых событий |

Нарушение указанных сроков грозит штрафами и блокировкой расчётного счёта ИП. Размеры санкций зависят от вида отчётности:

- налоговые декларации и расчёты по страховым взносам – от 1 000 рублей за каждый месяц просрочки;

- отчёты в ПФР (формы СЗВ) – 500 рублей за каждое застрахованное лицо;

- расчёт в ФСС – от 300 до 500 рублей;

- статистические формы – от 10 000 до 20 000 рублей.

Если у вас нет бухгалтера, то все отчётные формы можно подготовить с помощью 1С:Фреш.

Не хочется заниматься учётом самостоятельно? Попробуйте бесплатный месяц обслуживания от 1С:БО и убедитесь, что качественные услуги не всегда стоят дорого.

Привлекательность УСН для ИП без работников

Бухгалтерия в данном случае имеет достаточно простой вид. С этим справится и сам предприниматель, не привлекая специалистов со стороны. В исключительных случаях можно обратиться в фирму, консультирующую физических и юридических лиц. За незначительную сумму вам помогут составить декларацию, а при необходимости направят ее в электронном виде в ФНС и иные фонды. Преимущество УСН заключается как в небольшой финансовой нагрузке, так и в простоте ведения учета.

Единый налог позволяет не уплачивать НДС, НДФЛ и налог на имущество. Здесь стоит отметить, что ИП не освобождается от платежей на объекты движимого и недвижимого имущества, приобретенные до начала предпринимательской деятельности и не участвующие в ней. Это означает, что он продолжает нести налоговое бремя по всем квартирам, машинам и т. д., не использующимся в его бизнесе.

Различают два вида налогообложения внутри упрощенной системы. Первый имеет сокращенное название «УСН Доходы», а второй именуется «УСН Доходы минус расходы». И в том, и в другом случае, а именно когда ИП на УСН без работников, квартальную отчетность сдавать не требуется. Это является, несомненно, еще одним преимуществом этого вида налогообложения. Далее рассмотрим конкретные даты формирования отчетов и оплаты налогов.

Пошаговая инструкция

Итак, вы должны понимать, что нет абсолютно никакой необходимости вести полноценный бухгалтерский учет предпринимателю. Сдавать бухгалтерскую отчетность в полном понимании этого слова не нужно.

Предлагаем вам семь шагов успешного бизнеса.

Шаг 1. Рассчитайте ожидаемые расходы и доходы.

Шаг 2. Подберите подходящий режим налогообложения.

Шаг 3. Узнайте, какие формы отчетности необходимо сдавать в ФНС при вашей системе уплаты налогов.

Шаг 4. Если вы собираетесь вести бух. отчетность ИП на УСН без работников, то необходимость в этом шаге отпадает. Если же вы решили, что нужны наемные работники, знайте, что сдавать отчеты по кадровому составу нужно в ПФР, ФСС, ФНС, территориальный орган статистики.

Шаг 5. Уделите время изучению налогового календаря, поскольку нарушение сроков отчетности может привести к огромным штрафам.

Шаг 6. Решите, сможете ли вы сами вести упрощенный бухгалтерский учет или следует пригласить человека со стороны.

Обязательно сохраняйте всю документацию, касающуюся бизнеса, например договоры, банковские выписки, первичные документы.

Что еще сдают ООО на УСН за год?

Помимо декларации по упрощенному налогу и отчетов, связанных с выплатой доходов наемным работникам, обязательной отчетностью за год для ООО на УСН окажется:

- бухотчетность;

- декларации по таким налогам, как налог на имущество, рассчитываемый от кадастровой стоимости, земельный, транспортный — при наличии объекта налогообложения (декларации по транспортному и земельному налогу в последний раз сдаются по итогам 2020 года).

ОБРАТИТЕ ВНИМАНИЕ! Здесь мы не говорим о налогах, имеющих в качестве налогового периода квартал (т. е

об НДС и водном налоге), отчетность по которым по завершении года, совпадающего с окончанием очередного квартала, при наличии оснований для этого придется тоже подать.

Упрощенная форма отчетов предполагает наличие меньшего числа строк в них и включение в эти строки объединенных по определенным принципам показателей, которые в полной отчетности показываются раздельно. Процедура составления упрощенной отчетность не предусматривает оформления пояснений к ней. В отношении составления пояснений к полной отчетности у малых предприятий есть право выбора: пояснения могут быть даны, если они существенны для правильной интерпретации отчетных данных.

Оба варианта форм отчетности с описанием правил заполнения приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н. С учетом того, что пояснения к любому из этих вариантов ООО на УСН могут не оформлять, обязательными для сдачи отчетами оказываются:

- бухбаланс;

- отчет о финрезультатах.

Обе эти формы должны быть сданы в ИФНС в срок, совпадающий со сроком направления юрлицами в налоговый орган УСН-декларации (не позже 31 марта года, наступающего вслед за отчетным — подп. 5 п. 1 ст. 23 НК РФ). С 2020 года сдавать отчетность в Росстат не требуется.

Отчитаться за 2020 год нужно на обновленных бланках. Машиночитаемые формы можно скачать здесь. Если компания относится к СМП, то подать отчетность за 2020 год в последний раз можно на бумаге. Далее баланс будут принимать только в электронном виде по ТКС.

Налоговые декларации (если есть основания для их подачи) нужно будет направить в ИНФС не позднее таких сроков, наступающих в году, идущем после отчетного. 30 марта (п. 3 ст. 386 НК РФ) — по налогу на имущество, составив ее по форме, содержащейся в приказе ФНС России от 14.08.2019 № СА-7-21/405@.

По земельному и транспортному налогам отчитываться больше не нужно. Налоговики самостоятельно подсчитают сумму налога и пришлют уведомление.

Получите бесплатный демо-доступ к справочно-правовой системе КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, с каких объектов упрощенцам придется платить налог на имущество, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако в 2021 году действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Они больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Налоги ИП на УСН

Упрощенная система налогообложения или УСН — наиболее популярная среди представителей малого бизнеса система налогообложения. Данная система налогообложения предусматривает уплату налога ежеквартально.

Индивидуальный предприниматель вправе сам выбирать объект налогообложения:

доходы (ставка по налогу — 6%);

Стоит отметить, что в соответствии с подписанным главой государства федеральным законом от 13.07.2015 № 232-ФЗ «О внесении изменений в ст. 12 части I и часть II Налогового кодекса» изменения коснутся ставок УСН. Так, региональное правительство вправе утвердить соответствующий закон субъекта Федерации и установить ставку от 6% до 1% для различных налогоплательщиков. Т.е. регулирование ставок теперь возможно на региональном уровне, и некоторые регионы уже уменьшили эти ставки.

доходы, уменьшенные на величину расходов (ставка по налогу — 15%).

Налог ИП в этом случае является налогом на прибыль. Субъекты Федерации могут устанавливать пониженные ставки (но не ниже 5%) для различных групп налогоплательщиков и/или видов деятельности.

Налоги для самозанятых физических лиц

С 19 октября 2020 года новый специальный режим налогообложения для самозанятых граждан действует по всей России.

Перейти на уплату налога на профессиональный доход можно, если физлицо или ИП реализует продукцию собственного производства, выполняет работы или оказывает услуги физическим лицам.

На 2019-2028 года установлен лимит дохода для самозанятых лиц в размере 2,4 млн рублей в год.

Самозанятые физические лица оплачивают налог с дохода в размере от 4% до 6% и освобождены от обязательной уплаты страховых взносов.

Для всех систем налогообложения

Независимо от системы налогообложения в отчетность для ИП без наемных сотрудников входит справка о среднесписочной численности работников. Несмотря на то, что ИП в данной ситуации работодателями не является, сдавать справку в ИФНС они обязаны. В значении о количестве сотрудников нужно ставить 0. Отправить справку в налоговую инспекцию нужно до 20 января.

Конечно, ОСНО предъявляет много требований к ИП, и такой путь выбирают очень немногие, соответственно, и бухгалтерские программы редко предлагают что-то готовое в плане учета и отчетности. Но тем не менее проблему решить можно, вплоть до того, что сформировать можно в бесплатных программах отчеты, а послать в налоговую, ПФР и др. фонды можно онлайн. Например, очень дешево можно использовать сервис Отчет ру, он только проверяет загруженные формы на правильность заполнения и отправляет их в нужные ведомства, корректировку и статус отчета, конечно, также можно отследить с помощью Отчет ру либо мощнейшего и мегапопулярного в России онлайн-сервиса Контур Экстерн. (ранее на сайте выходит статья Сбис или Контур, ну это для сравнения, если нужно).

Как предприниматели на УСН ведут учет

Предприниматели должны заполнять Книгу учета доходов и расходов (КУДиР) — на ее основе исчисляются налоги ИП. Книга утверждена приказом Минфина № 135н от 22 октября 2012 года. Новую КУДиР нужно заводить каждый год. Вести ее можно на бумаге и на компьютере. По окончании года электронную книгу нужно распечатать, прошить, пронумеровать и подписать.

Особенности ведения КУДиР зависят от того, какая именно упрощенка применяется:

- УСН Доходы. В Разделе 1 Книги указываются только поступления на расчетный счет и в кассу, а затраты не учитываются. В Разделе 4 — расходы, которые снижают налог (обычно взносы на страхование), в Разделе 5 — торговый сбор (это относится только к Москве).

- УСН Доходы минус расходы. В Разделе 1 отражаются доходы и принимаемые к учету затраты. В Разделе 2 указываются расходы на основные средства, если они были. В Разделе 3 могут быть отражены прошлогодние убытки, уменьшающие налог в текущем году.

Бесплатная консультация по налогам

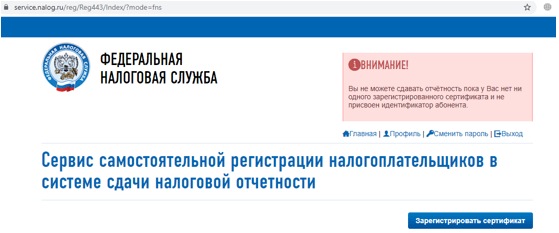

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

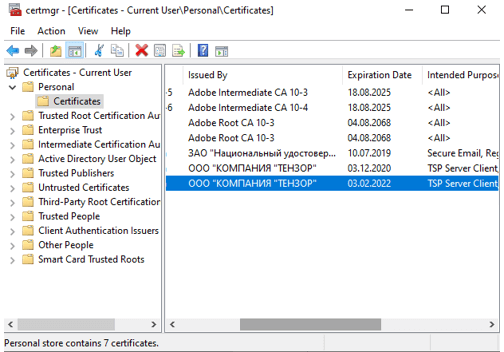

в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

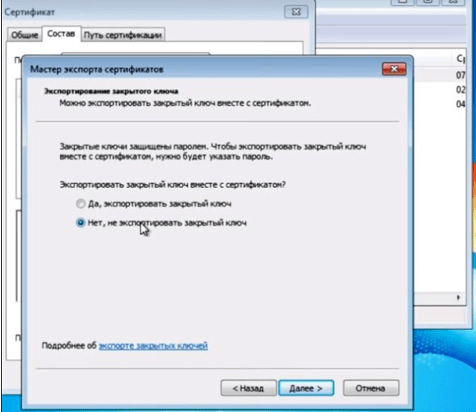

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Виды отчётности ООО

Кроме управленческой отчётности, которая является внутренней, все организации обязаны сдавать, как минимум, три вида отчётов:

- налоговые;

- бухгалтерские;

- по работникам.

Кроме того, в зависимости от направления бизнеса, может потребоваться сдача специализированной отчётности. Например, продавцы алкоголя обязаны сообщать в Росалкогольрегулирование сведения об объёмах закупок и продаж.

Если организация ведёт деятельность, в её отчетности будут содержаться значимые показатели: доходы, расходы, налоговая база, перечисленные страховые взносы, налоговые платежи и т.д. Если же бизнес стоит на паузе, то таких показателей не будет. Вместо них в отчетах проставляют нули, поэтому и называется такая отчётность нулевой.

Тем не менее, никакого освобождения от сдачи отчётов неработающее ООО не получает. Сроки представления нулевой отчётности такие же, как для отчётов с показателями.

Налоговая отчётность

К налоговой отчётности относятся декларации по определённому налогу и книги учёта доходов и расходов для определения налоговой базы. Кроме того, формально в состав налоговой отчётности включают также расчёты по НФДЛ и страховым взносам. Однако их удобнее отнести к отчётам за работников, ведь если персонала нет, то и расчёты сдавать не придётся.

Итак, вид и сроки сдачи налоговых деклараций зависят от системы налогообложения, которую выбрало ООО после регистрации. Надо сказать, что после отмены ЕНВД выбор здесь довольно скромный:

- УСН в вариантах «Доходы» и «Доходы минус расходы»;

- ЕСХН или сельхозналог, предназначен только для сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги;

- ОСНО или основной режим, на котором оказываются все организации, если они не заявили о выборе УСН или ЕСХН.

На ОСНО отчётность сложнее. Во-первых, здесь платят два налога – НДС и налог на прибыль. Во-вторых, декларации сдают не раз в год, а каждый квартал:

- по НДС – не позднее 25 числа после отчётного квартала;

- по налогу на прибыль – не позднее 28 числа после отчётного квартала.

В-третьих, декларации по НДС принимают только в электронном виде, с использованием усиленной квалифицированной ЭЦП.

С 2021 года юридические лица не сдают декларации по транспорту и земельным участкам. При наличии объектов налогообложения платить налоги надо на основании уведомлений от ИФНС. Но декларацию по имуществу не отменили, поэтому если в ООО числится недвижимость, отчитаться по ней необходимо не позже 30 марта.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Какую сдавать отчётность ИП на УСН

Если ИП находится на УСН, то ему надо разобраться в том, какую отчётность предстоит сдавать. Это напрямую зависит от наличия или отсутствия работников. Если они есть, то потребуется сдавать намного больше документов.

Учтите, что требования по сдаче отчётности могут периодически меняться. В частности, с 2020 года исчезает необходимость сдавать декларацию по УСН и ведению книги учёта приходов и расходов. Однако это возможно только для тех индивидуальных предпринимателей, у которых уже есть онлайн-кассы.

В любом случае с налоговой и бухгалтерской отчётностью ИП на УСН надо разбираться

Это важно, даже если вы делегировали все соответствующие вопросы сторонней организации. Вы должны понимать, что у вас происходит

С работниками

Самая сложная для отслеживания – это отчётность ИП на УСН с работниками. Чтобы всё было наглядно, мы решили представить информацию в виде таблицы.

| Отчётность | Сроки |

| Декларация |

Оплатить налог и подать декларацию по итогам 2019 года надо до 31 марта 2020. Но на протяжении всего года необходимо делать авансовые платежи:

|

| 4-ФСС |

Сроки зависят от количества сотрудников. Если их меньше 25, то подаётся всё в бумажном или в электронном виде и до 20 января 2020 года. А если сотрудников больше, то тогда оформлять всё надо исключительно в электронном виде. Подавать отчётность в этом случае необходимо до 27 января 2020 года. |

| Единый расчёт по страховым выплатам | До 30 января 2020 года |

| Отчётность по НДФЛ | 6-НДФЛ и 2-НДФЛ надо подать до 2 марта |

| С3В-М | Нужно сдавать каждый месяц до 15 числа следующего |

| С3В-СТАЖ | Отчётность напоминает предыдущую, но оформляется по итогам года. Подать её надо будет до 2 марта 2020 года. |

| С3В-ТД | Новый вариант отчётности. Подаётся в ПФР. Необходимо для оформления электронной трудовой книжки. Данные подаются по итогам месяца до 15 числа следующего месяца. |

Обратите внимание на то, что документы можно подавать как в электронном виде, так и в бумажном. Выбор делает индивидуальный предприниматель

Но если общее количество наёмных сотрудников становится больше 100, то тогда отправлять данные следует только в электронном формате.

Без работников

Разобраться с отчётностью ИП на УСН без работников намного проще. В этом случае вам предстоит сдать только декларацию. Книгу учёта расходов и доходов тоже надо вести, но её предъявляют в ФНС РФ по требованию.

Обратите внимание на то, что требуется также сдавать нулевую отчётность ИП на УСН. Сроки в этом случае не будут отличаться