Лимит кассы. штраф за превышенный лимит

Содержание:

- Наиболее часто задаваемые вопросы

- Как утвердить

- Как пересчитать лимит по кассе

- Ограничение наличных расчетов

- Установка кассового лимита: порядок и правила

- ПРИКАЗ от 01.06.2014 № 52/7об отмене лимита остатка наличных денег в кассе

- Расчет лимита по расходам

- Согласование

- Изменения в правилах приема-выдачи денежных средств

- Лимит для расчётов наличными между юридическими лицами

- Понятие

- Что такое и для чего он нужен?

- Приходный ордер

- Как ИП проводит расчеты наличными

- Для кого приказ обязателен

Наиболее часто задаваемые вопросы

Вопрос № 1. Чем опасно завышение суммы лимита?

Ответ: Этот вариант используется чаще, однако, ответственность и последствия жестче. Завышение сумм карается штрафами со стороны налоговиков. Они могут составлять 5 т.р. на должностное лицо, 50 т.р. на саму организацию.

Вопрос № 2. Что плохого в занижении суммы лимита?

Ответ: Такая процедура не очень удобна с точки зрения практики, так как деньги в банк надо будет сдавать чаще, чем обычно, или снимать их с расчетного счета. Как результат: трата времени и допрасходы на комиссию банка.

Вопрос № 3. Что относят и не относят к выручке при расчете лимита по суммам поступлений?

Ответ: К кассовой выручке относят:

- деньги от проданных товаров;

- средства от оказания услуг;

- средства, полученные при выполнении работ;

- денежные ресурсы, полученные по предоплате или как аванс за товар.

К суммам выручки не относят:

- займы и полученные по ним проценты;

- штрафы, которые получены от контрагентов за нарушение договорных условий;

- суммы, которые образовались как переплата от поставщиков;

- средства – взносы в уставной капитал;

- финансовые ресурсы, которые получены безвозмездно;

- вклады и инвестиции в имущество компании.

Вопрос № 4. Что относят к суммам расходов при варианте расчета лимита по затратам?

Ответ: К величине расходов при расчете лимита следует относить:

- суммы на оплаты труда сотрудников;

- суммы в виде матпомощи работникам;

- выходные пособия, выплаты по сокращению и прочие социальные расходы на работников;

- суммы вознаграждений по договорам ГПХ;

- социальные пособия;

- командировочные расходы;

- компенсации за применение личного имущества в работе;

- алиментные выплаты;

- дивидендные суммы.

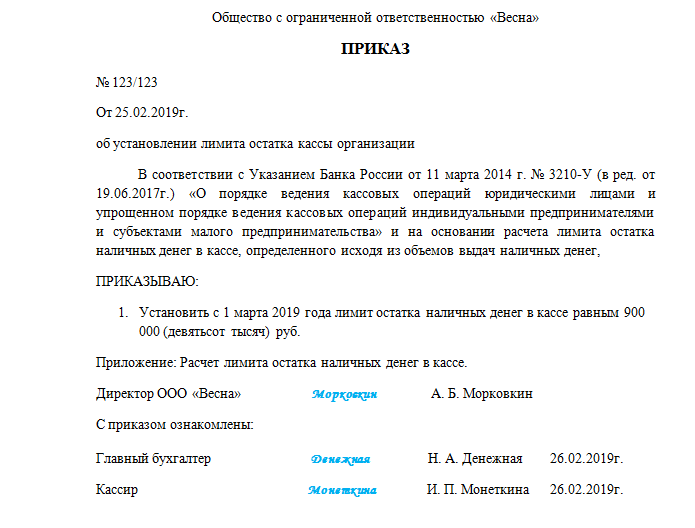

Как утвердить

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2020 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме

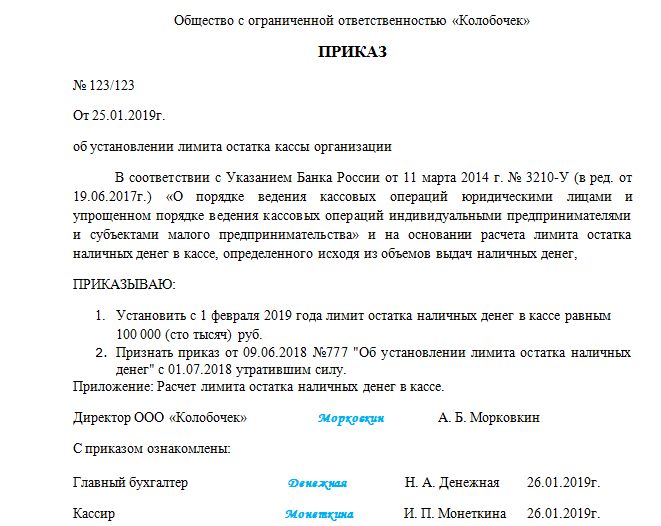

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2016 году. Но в текущем, 2020, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец:

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства. Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег

При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

ПРИКАЗ от 01.06.2014 № 52/7об отмене лимита остатка наличных денег в кассе

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от 05.03.2013 № 14/5.

Примечание: Укажите старый приказ об установлении лимита кассы

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Директор ____________

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня 2014 г. они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

Примечание: письмо Банка России от 2 августа 2012 г. № 29-1-2/5603 к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Как рассчитать ЛИМИТ КАССЫПриведен порядок расчета лимита кассы и формулы для кассового лимита, а также приведен образец приказа об утверждении кассового лимита остатка кассы.

- Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА в 2020Даются разъяснения про кассовые операции и кассовую дисциплину в 2020. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ.

- КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИНаличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

Любое предприятие хотя бы периодически использует наличные для оплаты мелких услуг, выдачи зарплат или подотчетных средств. В больших компаниях в 2018 году необходима разработка приказа и расчет лимита кассы.

Лимитом называется минимальный объем наличности в кассе по окончании рабочего дня, установленный Центробанком. Все средства, превышающие определенную сумму, обязательно должны зачисляться на расчетный счет.

Лимит кассы для микропредприятий в 2018 году (так же как для малых предприятий и ИП) рассчитывать необязательно, если это не предусмотрено внутренними нормативными документами (п. 1, 4 Письма ФНС ЕД-4-2/13338).

Расчет лимита по расходам

Второй вариант расчета лимита установлен в зависимости от производимых компанией расходов. Применяют тогда, когда поступлений выручки нет.

Формула выглядит так:

ЛР = ОР / РП * ПВ,

где ЛР – лимит кассовой наличности, определенный исходя из расходов, т.р.;

ОР – объем произведенных расходов за период времени, т.р.

Важно! Период времени не может быть выше 7 рабочих дней. При отсутствии банка в населенном пункте этот период может быть продлен до 14 дней

Пример 2. Возьмем для примера ООО «Алиса». График работы: 5 дней в неделю. Срок инкассации установлен 3 дня. Расходы за третий квартал 2021 года следующие:

- июль 2021: 555 т.р.;

- август 2021: 544 т.р.;

- сентябрь 2021: 786 т.р.

Расчет выглядит так:

- 555+544+786 =1885 т.р.;

- 1885 / 92 * 3 = 61,5 т.р.

Значит, установленный лимит составляет 61,5 т.р.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы.

Это продиктовано положением Центробанка РФ №373-П от 12.11.2011 года.

Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия.

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя).

Данные об установленном лимите закрепляются в распорядительном документе.

Например, в приказе, который должен быть подписан руководителем и заверен печатью. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит.

Изменения в правилах приема-выдачи денежных средств

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У теперь, при приеме денежных банкнот кассир обязан удостовериться в их платежеспособности.

Признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данного документа платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

-

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

-

монета имеет мелкие механические повреждения.

Иначе говоря, кассир может принимать только те банкноты, которые имеют незначительные повреждения. К примеру, кассир не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Помимо этого, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение №630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

В соответствии с п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

-

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

-

посторонняя надпись, состоящая из двух и более знаков;

-

посторонний рисунок, оттиск штампа;

-

контрастное пятно диаметром 5 мм и более;

-

разрыв (разрывы) края банкноты длиной 7 мм и более;

-

сквозное отверстие, прокол диаметром 4 мм и более;

-

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

Лимит для расчётов наличными между юридическими лицами

Лимит расчетов наличными между юрлицами установлен п. 4 Указания № 5348-У.

Предельный размер наличных расчётов в рамках одного договора (100 000 руб.) обязаны соблюдать оба участника расчётов: и плательщик, и получатель наличных денег.

Если стороны рассчитываются наличными в иностранной валюте, сумма в валюте не должна превышать сумму, эквивалентную 100 000 руб. по официальному курсу Банка России на дату расчётов.

Вид договора, по которому производится оплата наличными, для целей применения лимита расчётов не важен.

Например, в размере, превышающем 100 000 руб., нельзя производить:

- оплату товаров, работ или услуг за наличный расчёт;

- выдачу и получение займов в наличной форме.

Важно! Дополнительные ограничения предусмотрены для ряда организаций при выдаче (возврате) займов, уплате процентов, неустоек (штрафов, пеней) по привлечённым займам, например:

- микрофинансовая организация может расходовать на указанные цели по одному договору в сумме не более 50 000 руб. При этом в течение одного дня можно выдать из кассы не более 1 000 000 руб. в расчёте на микрофинансовую организацию (её обособленное подразделение) (п. 1 Указания № 5348-У);

- кредитный потребительский кооператив и сельскохозяйственный кредитный потребительский кооператив вправе расходовать на эти цели по одному договору в сумме, не превышающей 100 000 руб. При этом в течение одного дня можно выдать не более 2 000 000 руб. в расчёте на такой кооператив (его обособленное подразделение) (п. 1 Указания № 5348-У).

Не имеет значения для применения лимита расчётов наличными:

- срок действия договора;

- количество платежей по договору;

- периодичность платежей по договору.

В частности, превышением лимита будет:

1) оплата несколькими наличными платежами (получение нескольких наличных платежей), каждый из которых меньше 100 000 руб., по одному договору на общую сумму, превышающую 100 000 руб.;

2) оплата (получение) по истечении срока действия договора суммы наличными, в результате чего общая сумма наличных платежей по этому договору превысит 100 000 руб.;

3) оплата наличными (получение наличными) неустойки, предусмотренной договором, если в совокупности с ценой договора, оплаченной наличными, сумма превысит 100 000 руб.;

4) оплата по договору (получение денежных средств по договору) на сумму, превышающую 100 000 руб., через подотчётное лицо.

Понятие

Лимит остатка наличных денег кассы — не выдуманный показатель, а сумма всех обналиченных денежных средств, которые хранятся в кассе организации на постоянной основе.

Если по окончанию трудового дня в организации остаются денежные средства, превышающие кассовый лимит, то деньги переводятся на расчетный счет или в банк.

Например, для компании стоит ограничение в 200 тыс. руб. Если на конец трудового дня скопилась сумма, превышающая 200 тыс. руб., то излишек перечисляется счет организации в банке, обслуживающей данную компанию.

Законом определено 2 случая, когда хранение денежных средств сверх лимита допустимо:

- денежные средства рассчитаны для перечисления заработной платы работникам;

- данный день является выходным или праздничным.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Приходный ордер

Ордер приходных кассовых операций сокращенно называется ПКО. По Общему классификатору ему присвоен номер 0310001. Функция ПКО — зафиксировать получение кассиром наличности. Целью оформления ПКО будет документирование оформления дебетовых процессов.

Обязательные элементы структуры ПКО:

- регистрационный номер;

- полное название компании, отделения или дочернего предприятия с указанием кодов по ОКПО (это по необходимости);

- число составления;

- корреспондирующий счет или субсчет (если на предприятии ведется бухучет).

Аналогично случаю с книгой кассовых операций, допустимо заполнение ПКО как в письменном, так и в электронном варианте. Запрещено сдавать ордер приходных операций с исправлениями, помарками, опечатками.

Как ИП проводит расчеты наличными

Все выплаты, производимые бизнесменом с контрагентами, документально оформляются и учитываются в соответствии с законодательством РФ.

Skyword:2220641000w.jpg

Рассмотрим методы, проведения расчетов наличными в соответствии с законодательством РФ:

- Обязательное применение контрольно-кассового аппарата в осуществлении своей деятельности любому предпринимателю, использующего наличный способ расчета. Это условие устанавливается статьей 1.2 ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» № 54-ФЗ от 22 мая 2003 года.

- Вместо кассовых чеков использовать бланки строгой отчетности. Это правило предусматривается только для предпринимателей, оказывающих услуги населению РФ. Бизнесмен может на свое усмотрение разработать свой бланк, содержащий необходимые реквизиты. Создание бланков строгой отчетности должно осуществляться в специальной программе, использование стандартного ПО для этих целей запрещено.

- Бизнесмены, имеющие особую специфику своей деятельности согласно п. 2 ст. 2 Федерального закона № 54-Фз от 22.05.2003 года имеют возможность отказаться от использования контрольно-кассовой техники, а также документы для того, чтобы производить расчеты наличными деньгами.

- Бизнесмены, которые находятся в системе упрощенного или патентного налогообложения, имеют право отказаться от использования контрольно-кассовой техники, но если будет выдавать клиентам квитанции об оплате, с указанием своих реквизитов

Такие методы могут использовать бизнесмены для осуществления наличных расчетов со своими клиентами.

Для кого приказ обязателен

По общему правилу утвердить лимит остатка наличных должна каждая компания. Отдельный лимит устанавливают для каждого обособленного подразделения, которое сдает наличные в банк. Если приказа или распоряжения о предельной сумме наличных в организации нет, инспекторы посчитают лимит нулевым. А всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 тыс. руб. ( КоАП РФ).

Малые компании лимит наличных в кассе вправе не устанавливать (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Это означает, что можно хранить деньги в сейфе без ограничения по сумме, сдавать их в банк или вызывать инкассаторов не обязательно. Чтобы избежать недоразумений, в приказе руководителя пропишите, что с конкретной даты компания как субъект малого предпринимательства не устанавливает лимит наличных.

С 25 июля 2015 года лимит выручки для малых компаний подняли с 400 млн руб. до 800 млн руб. А для микропредприятий — с 60 млн руб. до 120 млн руб .. Этот показатель надо рассчитать за предыдущий год. А с 29 декабря 2015 года вместо предельной выручки считайте доход. То есть складывайте не только поступления от реализации, но и прочие доходы (См. таблицу).

Основные критерии малых организаций в 2016 году

|

Критерий |

Значение для малых компаний |

Значение для микропредприятий |

|

Максимальный доход за 2015 год |

800 млн руб. |

120 млн руб. |

|

Максимальная среднесписочная численность за 2015 год |

100 чел. |

15 чел. |

|

Максимальная доля участия других компаний |

49 % |

49 % |

|

Период, в течение которого выручка и численность могут превышать лимиты |

3 года |

3 года |

Кроме того, поменялись другие критерии. Вместо средней численности считайте среднесписочную численность сотрудников за прошлый календарный год. У малых предприятий она должна быть не выше 100 человек. У микропредприятий максимальный штат — 15 человек. Еще одно условие — доля участия других организаций в уставном капитале не превышает 49 процентов. Прежний лимит составлял 25 процентов.

Увеличился и срок, в течение которого компания считается малой, даже если превысит лимиты по выручке и численности работников. Раньше этот срок составлял два года, следующих один за другим. Теперь его увеличили до трех лет (ч. 4 ст. 4 Федерального закона от 29 июня 2 015 г. № 209-ФЗ). Таким образом, благодаря данным поправкам больше компаний могут отказаться от лимита наличных в кассе.

Вопрос участника — Критерии малых компаний изменили не с начала года. Можно ли издать приказ об отказе от лимита также среди года или необходимо ждать начала следующего?

— Да, можно. Компания, доходы которой за предыдущий год укладываются в 800 млн руб., Вправе считать себя малым предприятием с любого дня после того как утвердили новые критерии. И отменить лимит остатка наличных в кассе, например, с 25 июля 2015 года года или с более поздней даты. Это подтвердили и Минэкономразвития, и Банк России (письма Минэкономразвития России от 10 сентября 2015 г. № 1163-Д05и, ЦБР от 3 сентября +2015 г. № 29- 1-1-6 / 610).