Журналы учёта

Содержание:

- Правила ведения журнала учета выдачи трудовых книжек

- Инструкция по заполнению трудовой книжки

- Требования к заполнению трудовой книжки

- Особенности заполнения трудовой книжки

- Книга учета движения трудовых книжек и вкладышей в них

- Хранение, ведение и выдача трудовых книжек

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Представление заполненных бланков в ИФНС

- Как лучше вести Книгу

- Для чего нужен журнал?

- Как выглядит заполненный основной раздел книги

- Как оформляется книга учета — опломбирование и шнуровка

- Исправление ошибок

- Хранение учетной книги

- Указания по заполнению бланков

- Книга доходов ИП на патенте — порядок ведения

Правила ведения журнала учета выдачи трудовых книжек

Стандарт ведения данного документа регламентирован Трудовым кодексом, «Правилами ведения журнала учета трудовых книжек № 225» от 16.04.2003 года. Форма журнала выдачи трудовых книжек, включающая 13 граф, утверждена постановлением Министерства труда РФ от 10.10.2003 года.

В журнале используется порядковая нумерация каждой поступающей трудовой книжки. Оформление новой книжки требует заполнения 11-ти граф при поступлении на работу и еще 2-х, при увольнении сотрудника.

Какие сведения указываются в журнале выдачи трудовых книжек?

- информация обо всех трудовых книжках, полученных на хранение от сотрудников, в момент оформления на работу;

- информация о трудовых книжка, заведенных на предприятии (в случае, если данное рабочее место является первым для сотрудника);

- информация о вкладышах, выданных сотруднику на предприятии. Если вкладыш был получен на прежнем месте работы, вносятся только данные трудовой книжки;

- проставляются порядковые номера полученных книжек (в графе №1);

- дата оформления книжки и дата приемы на работу указываются в графах № 2,3,4;

- серия и номер документа отображаются в графе №6. В случае отсутствия серии и номера, ставится прочерк;

- профессия, специальность, категория и квалификация сотрудника указывается в графе №7;

- название организации и подразделение (место непосредственной работы сотрудника) фиксируются в графе №8. При этом, в случае сложно структурной схемы предприятия, нужно указать все вышестоящие структуры;

- номер приказа или распоряжения, являющегося основанием для приема сотрудника на работу, указывается в графе № 9;

- подпись сотрудника, принимающего трудовую книжку ставится в графе № 10;

- при необходимости взимания денежных средств за выдачу трудовой книжки, соответствующая сумма указывается в графе № 11;

- графы № 12 и 13, при приеме ТК остаются незаполненными. В момент увольнения сотрудника, в графе № 12 фиксируется дата выдачи книжки, а в графе № 13 сотрудник ставит подпись ;

- регистрация нового бланка ТК происходит при наличии оприходованного бланка, зарегистрированного в расходных документах организации.

Замена журнала выдачи трудовых книжек на руки

Журнал ведется до полного использования всех страниц, без привязки к календарному году. Законодательством не предусмотрены специальные процедуры по замене текущего журнала выдачи трудовых книжек на руки. Однако практика ведения документа сформировала определенны алгоритм, используемый отечественными кадровиками.

При необходимости заменить текущий журнал на новый, можно действовать двумя способами:

- Вести запись на последней странице старого журнала о завершении его действия. Сдать документ в архив и завести следующий журнал, как самостоятельный документ, с новой нумерацией.

- Не указывать на старом журнале о его завершении, а начать вести новый, продолжая нумерацию предыдущего. Таким образом, оформленный по всем правилам журнал становится продолжением предыдущего.

Оба правила активно используются специалистами по кадровому учету

Важно, соблюдать процедуру оформления, в соответствии с нормативами. В архиве организации журнал учета ТК хранится от 50 до 75 лет

Что делать в случае отсутствия журнала учета выдачи трудовых книжек?

Поэтому, руководителю или уполномоченному лицу следует принять меры, при обнаружении такого нарушения:

- написать докладную записку об отсутствии журнала;

- завести новый журнал, соответствующий всем правилам;

- внести все записи, с подписями сотрудников в хронологическом порядке (первым указать того, кто был зачислен на работу раньше всех и так далее). При том, дата заполнения журнала и дата приема на работу могут отличаться;

- в невозможности восстановить какие-либо данные, составляется акт, с перечислением утраченных данных. В акте указывает причина, препятствующая их восстановлению.

Образец журнала выдачи трудовых книжек:

Инструкция по заполнению трудовой книжки

Основания для заполнения трудовой книжки

Трудовая книжка заполняется на основании следующих документов:

- приказ о приеме на работу, переводе, поощрении, увольнении;

- паспорт или иной документ, удостоверяющий личность;

- диплом, аттестат, сертификаты о повышении квалификации и иные документы, подтверждающие образование, квалификацию и специальные знания работника.

Требования к заполнению трудовой книжки

При заполнении трудовой книжки необходимо учесть следующие требования:

- язык заполнения – русский;

- даты указываются арабскими цифрами (например, 01.01.2003);

- сведения вносятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета;

- не допускаются никакие сокращения (например, пр. вместо «приказ», распр. вместо «распоряжение» и т.д.);

-

не допускается зачеркивание ранее внесенных неточных, неправильных или иных признанных недействительными записей в разделах «Сведения о работе» и «Сведения о награждении»;

Примечание: если допущена такая ошибка, то она исправляется путем внесения записи под следующим номером в формате «Запись за номером таким-то недействительна»» и затем, следующей строкой указывается верная запись с дублированием номера и даты приказа.

- со всеми записями, внесенными в трудовую книжку, работник должен быть ознакомлен под роспись в личной карточке, в которой также дублируются все сведения;

- в трудовую книжку вносятся сведения также о военной службе, прохождении обучения, повышении квалификации и переквалификации;

- записи о премиях, выплачиваемых ежемесячно, в трудовую книжку не вносятся.

Особенности заполнения трудовой книжки

При заполнении трудовой книжки важно учесть следующие особенности:

- Заполнение книжки начинается с графы 3, в которой необходимо указать полное и сокращенное наименование организации. Допускается вместо этого поставить печать с указанием наименования. Если работник принимается в филиал – указывается наименование головной организации.

- После графы 3 заполняется графа 1, в которой указывается порядковый номер записи. При внесении записи должен соблюдаться порядок сквозной нумерации. То есть, если предыдущая запись была под номером 8, следующая будет под номером 9.

- В графе 2 необходимо указать дату начала работы в соответствии с приказом.

- В графе 3 (напротив даты начала работы) необходимо указать должность, специальность или профессию с указанием квалификации на которую принят работник и наименование подразделения в котором он будет трудиться.

- В графе 4 указывается дата и номер приказа о приеме на работу.

Книга учета движения трудовых книжек и вкладышей в них

Помимо трудовой книжки работодатель должен вести документы по учету и движению трудовых книжек:

- книга учета движения трудовых книжек и вкладышей в них (скачать бланк);

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее (скачать бланк).

Примечание: в случае, если данные книги учета у работодателя отсутствуют на него может быть наложен штраф в размере от 1 000-5 000 руб. для должностных лиц и от 30 000-50 000 руб. для организации.

Хранение, ведение и выдача трудовых книжек

Ведением и хранением трудовых книжек обычно занимается отдел кадров. В небольших компаниях эту обязанность может исполнять сотрудник отдела бухгалтерии или непосредственно сам руководитель (предприниматель).

Ответственный за хранение и ведение трудовых книжек и ее бланков назначается приказом руководителя (ИП), составленным в свободной форме. Все трудовые книжки должны хранится в сейфе или в несгораемом шкафу. Срок хранения – не менее 50 лет.

Нужно ли вести трудовые книжки микропредприятиям в 2021 году?

Обратите внимание, что обязанность оформлять трудовые книжки для субъектов малого и среднего предпринимательства, отнесенных к микропредприятиям, на 2021 год не отменена. Изменения, упрощающие кадровый учет микропредприятий, затрагивают только возможность отказа от ведения кадровой документации

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

- В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

- Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

- Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Для чего нужен журнал?

Журнал учета трудовых книжек предназначен для фиксирования в нем данных о трудовых книжках сотрудников. После того как работодатель принял на работу нового сотрудника, он оставляет у себя трудовую книжку нового работника. Вся информация об этой книжке вносится в специальный журнал.

Структура журнала выглядит следующим образом:

Титульный лист и бланки заполнения

Заполнение книги учета осуществляется по особым правилам. Кроме этого, он должен шнуроваться, а страницы должны быть прошиты. Кроме того, на документ в обязательном порядке ставится опечатка. В противном случае книга учета теряет свою юридическую силу, и документ признается недействительным. В случае если сотрудник увольняется, ему должны вернуть трудовую книжку.

После возврата документа на руки сотруднику, он ставит свою подпись, подтверждая возврат. Обязанности по ведению, хранению, учету трудовых книжек ложатся на плечи работодателя. Однако он может издать распоряжение, в котором назначит человека, отвечающего за сохранность книжек.

Правила обязательны к исполнению. В случае нарушения правил, предусматривается штраф или же отстранение работодателя от его деятельности.

Оформление журнала

Несмотря на то что журнал учета имеет строгую структуру, единого правила оформления для данного документа нет. Несмотря на это, процедура регистрации трудовых книжек структурирована.

Бланки будущих трудовых книжек и их вкладышей подлежат строгому учету в специальной приходно-расходной книге. Она находится «на балансе» бухгалтерского отдела.

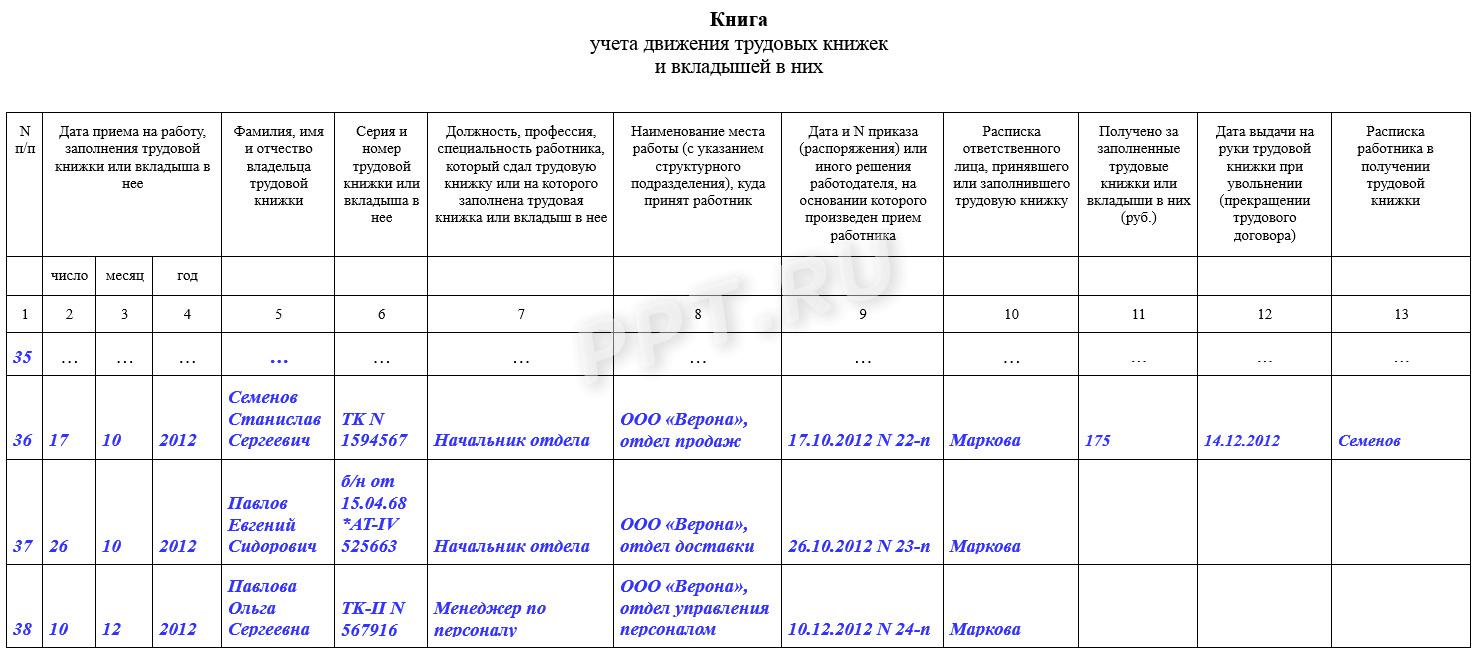

Трудовые книжки имеющие записи, находятся в ведении работодателя или же ответственного за их сохранность сотрудника. Книга учета нового образца (введена в 2003 году) имеет тринадцать граф. Рассмотрим назначение каждой графы:

- 1 – Порядковый номер.

- 2, 3, 4 – Дата принятия сотрудника, дата внесения записи в трудовую книжку. Обычно, заполняется в формате: число (2 граф), месяц (3 граф), год (4 граф).

- 5 – ФИО работника.

- 6 – Серия и номер трудовой книжки.

- 7 – Должность работника.

- 8 – Название организации и отдела, в которое зачислен сотрудник.

- 9 – Число выхода распоряжения (плюс номер распоряжения) о зачислении.

- 10 – Подпись лица (или руководителя организации), которое отвечает за трудовые книжки, и их хранение.

- 11 – Сумма, заплаченная работником за заполнение трудовой книжки.

- 12 – Число возврата трудовой книжки сотруднику, который был уволен (либо уволился) с организации.

- 13 – Подпись сотрудника, подтверждающая получение трудовой книжки.

Оформление журнала учета на заполнении граф не заканчивается.

Помимо этого, существуют общие правила оформления:

- Книга должна иметь плотную обложку.

- Страницы журнала прошнурованы и пронумерованы.

- На последней странице указывается количество пронумерованных и прошнурованных страниц.

Последняя страница содержит подпись ответственного лица либо руководителя организации. Журнал учета должен быть опечатан сургучной либо пленочной печатью, в соответствии с ГОСТом.

Как выглядит заполненный основной раздел книги

Если сотрудник при увольнении не может самостоятельно забрать документ, его уведомляют об обязанности прийти или запрашивают разрешение на пересылку почтой. Тогда в 12-м столбце ставится дата уведомления и дата отправления ТК почтой при согласии работника. В 13-м столбце пишем номер уведомления.

Как оформляется книга учета — опломбирование и шнуровка

Книге учета желательно иметь твердую обложку, потому что работа с ней длится годы, а то и десятилетия, а затем она сдается в архив, где лежит еще десятки лет. Такая обложка — не обязательное требование к оформлению. Но ряд других принципов ведения этой учетной формы соблюдать необходимо. Напомним, что утверждены правила Поставновлением № 22. Этот нормативный акт определяем в том числее, как прошить книгу учета движения трудовых книжек, нумеровать страницы, использовать печать и так далее. Рассмотрим эти правила.

Обязательные требования к оформлению:

- страницы нумеруются заранее, до начала использования;

- книга должна быть прошнурована и опломбирована (или опечатана сургучом);

- заверена специальной надписью, где указано количество страниц. Заверяет руководитель фирмы (а не кадровый работник) подписью и печатью с указанием даты.

При использовании сургучной печати пломба ставится на кончики шнуровки, заходя частично на лист бумаги и на край обложки. Более распространен второй способ — опломбировать документы с помощью индикаторной пломбы. Это плоское устройство однократного применения с уникальным номером. При вскрытии такой пломбы на ней проявляется надпись — «вскрыто». Это сразу покажет попытку несанкционированного доступа к журналу с целью добавить или удалить страницы. Номер пломбы обязательно указывается на обложке рядом с заверительной надписью, иначе опломбирование недействительно.

ВАЖНО!

Минтруд России готовит изменение правил учета трудовых — в частности, планируется отмена сургучной печати. Пока существует лишь проект приказа, но у него есть все шансы быть принятым в скором времени.. Материалы по теме

Правила ведения и хранения трудовых книжек изменятся

Материалы по теме

Правила ведения и хранения трудовых книжек изменятся

Исправление ошибок

Так как книга учета движения трудовых книжек заполняется вручную, то ошибки и описки — нередкое явление при ведении учета. В установленных правительством Правилах нет норм, касающихся исправления ошибок в книге учета. Но по общепринятым положениям нельзя использовать корректор и писать поверх неверной информации. Обычно ошибочная надпись зачеркивается, правильные данные пишутся рядом с пометкой «исправленному верить», указанием должности и с подписью лица, сделавшего исправление. Но в установленной форме такой способ использовать сложно, так как для правильной записи и пояснения просто нет места. Можно либо предусмотреть заранее колонку для пояснений и уточнений, либо прибегнуть к другому способу исправления ошибок.

Второй вариант — применить правила исправления, которые используются при ведении самих трудовых книжек. Без зачеркивания в том столбце, где допущена ошибка, но строкой ниже, написать «запись недействительна». Затем еще ниже внести верные сведения.

Хранение учетной книги

Книга учета движения ТК и вкладышей к ним находится на рабочем месте сотрудника, ответственного за ее ведение. Ведется она до полного использования всех страниц столько лет, сколько для этого потребуется. После использования заводится новая, и нумерация в ней продолжается с той цифры, на которой окончилась предыдущая, а не начинается заново. Использованный журнал ни в коем случае не уничтожается, но и в архив сдается не сразу: в нем предстоит расписываться работникам при увольнении и получении документов, поэтому он хранится у кадровика, пока полностью не будет закрыт. И только заполненная от начала до конца книга учета сдается по описи на хранение в архив фирмы, где ей предстоит пролежать 50 лет.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

- Книга учета доходов и расходов заводится заново для каждого отчетного периода.

- Для каждой операции приводится подтверждающий документ.

- Вести документацию можно как в печатном, так и в электронном виде. Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

- Распечатать нужно каждый раздел, в том числе незаполненный.

- Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

- Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

- Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2021 году, так же как и в 2020 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.