Аванс по зарплате в 2021 году по трудовому кодексу

Содержание:

- Как прописать в госконтракте

- Новые правила по авансам

- Начисление и выдача аванса: о чем важно помнить

- Аванс пропорционально отработанному времени

- Аванс в фиксированном размере

- Аванс и налогообложение

- Авансы вновь принятым сотрудникам — что и где прописываем?

- Письмо Министерства труда и социальной защиты РФ от 20 марта 2019 г. N 14-1/В-178 О размерах выплаты за первую половину месяца (аванса)

- Удерживается ли из авансовой части подоходный налог?

- Плюсы и минусы

- В каком случае выходные будут оплачиваемыми

- Минтруд изменил расчет аванса в 2018 году

- Новые правила расчета аванса в 2018 году

- Какие сроки устанавливает Трудовой кодекс для выплаты аванса в счет заработной платы?

- Аванс по зарплате

Как прописать в госконтракте

Вот инструкция, как прописать аванс в контракте по 44-ФЗ:

- Не устанавливайте минимально возможную или предельно допустимую величину аванса без определения конкретного размера.

- Не согласовывайте требования с целями расходования аванса, если этого нет в законодательстве. Подобные условия свидетельствуют о нарушении законодательства о контрактной системе в сфере закупок и становятся основанием для рассмотрения вопроса о возбуждении дела об административном правонарушении по ч. 4.2 ст. 7.30 КоАП. Это прописано в Письме Казначейства №07-04-05/09-319 от 19.05.2015, решении ФАС по делу №К-67/15 от 28.01.2015.

- Если контрактом предусмотрено поэтапное исполнение и выплата аванса, в контракт включается условие о размере аванса в отношении каждого этапа исполнения контракта в виде процента от размера цены соответствующего этапа. Это указано в п. 1 ч. 13 ст. 34 44-ФЗ.

А вот примеры формулировок:

Новые правила по авансам

В 2021 году чиновники разъяснили правила выплаты аванса. Они рекомендуют:

В 2021 году чиновники разъяснили правила выплаты аванса. Они рекомендуют:

- Не определять размер аванса произвольно, он не должен составлять большую или меньшую часть оклада.

- Запрещено устанавливать для всех работников аванс в фиксированной сумме.

- Расчеты нужно вести пропорционально рабочему времени сотрудников.

- При определении размера аванса необходимо учитывать: оклад и надбавки. При этом нельзя брать в расчет те надбавки, которые включены в итоговый расчет работы за месяц: премии за выполнение объема, поощрения за дополнительные или ночные смены.

- Стимулирующие и компенсационные выплаты учитываются в момент начисления зарплаты, то есть оплаты труда за вторую половину отработанного месяца.

С суммы аванса не выплачивается НДФЛ, его отчислять нужно с итоговой суммы зарплаты. При этом стоит помнить, что необоснованно нельзя увеличивать разницу между авансом и итоговой выплаты.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

Даты. В ЛНА, колдоговоре необходимо указывать однозначные, конкретные даты выдачи выплат, а не интервал или крайний срок. При проверке со стороны руководству будет сложно доказать отсутствие нарушения сроков выплаты аванса по факту.

Выходные и праздники. Пропускать сроки выплаты аванса запрещено и в случае, если дата, указанная в ЛНА, совпадает с днями отдыха. В этом случае выдать аванс руководство обязано накануне.

Аванс в процентах к зарплате. Теперь его можно использовать, только если сотрудник отработал покрытый авансом период полностью. В противном случае (например, у сотрудника был отпуск или он болел) такой расчет запрещен: фактический заработок по итогам месяца может не покрыть аванс. При отсутствии начислений второй половины месяца невозможно будет удержать налог на доходы.

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Вновь принятые работники. Контролирующие органы считают, что в отношении этой категории применяются общие правила. Вывод: даже если новый работник трудился несколько дней (один день), аванс ему следует рассчитать с учетом отработанного времени и выдать.

Подводя итоги

- Аванс, другими словами, первую часть заработной платы, выдают раз в полмесяца. Сроки, отраженные в колдоговоре, трудовом соглашении, ЛНА, должны быть фиксированными.

- Аванс начисляется с учетом отработанного времени по факту.

- Включаются, кроме оклада, все выплаты, которые на момент расчета могут быть определены.

- Аванс в процентах можно рассчитывать, только если работник полностью отработал период.

- Выдача фиксированных сумм аванса может привести к конфликту с контролирующими органами.

- Новым сотрудникам аванс рассчитывается и выдается на общих основаниях.

- Уменьшать аванс при выдаче на сумму НДФЛ запрещено. НДФЛ вычитается из зарплаты при окончательном расчете с работником за месяц.

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже)

Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время

Это положение цитирует:

- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времени Оклад С.Н. Ерофеева — 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля — 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени. Какую сумму аванса получит работник? Решение Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош. Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет. Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс — это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болел Воспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб. С 16 февраля по 15 марта 2021 года работник находился на больничном. Права на вычеты у Ерофеева нет. Как удержать НДФЛ с зарплаты за февраль? Решение В день перечисления аванса — 17 февраля 2021 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила. Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ — 1589 руб. (12 222,22 руб. × 13%). По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву. 2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ. Бухгалтер удержит налог при ближайшей выплате денег — 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2021 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).

Пример 6

Записи в 6-НДФЛ Продолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода — 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта. Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ? Решение Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2021 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2021 года в строке 100 стоит дата — 28 февраля 2021 года, а в строке 110 дата — 17 марта 2021 года. Ведь между этими датами была выплата денег работникам — 2 марта 2021 года. Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2). Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Аванс в фиксированном размере

Работодателям удобно установить аванс в определенном, фиксированном размере, например, 40% от зарплаты и выплачивать эту сумму ежемесячно. Разберемся можно ли так делать.

В соответствии с требованиями трудового законодательства, аванс не является самостоятельной выплатой, а представляет собой одну из частей заработной платы. Под зарплатой же понимают такое вознаграждение за труд работников, зависит которое не только от установленного оклада, но от количества выполненной работы или отработанного времени. Таким образом, определить первую или вторую выплату по зарплате можно только исходя из того, сколько работник отработал по времени, либо изготовил продукции (Письмо Минфина №14-1/10/В-660 от 03.02.16).

Аванс и налогообложение

Отправка НДФЛ реализуется один раз в месяц.

На основании этого можно сделать вывод, что с аванса взнос не платится. И это действительно так, но бухгалтерия при расчете налога использует общую сумму денежных средств, предоставленных сотруднику, то есть заработная плата плюс аванс.

Таким образом, так как аванс является доходом граждан, с него исчисляется налог, но делается это не в момент выдачи средств, а при переводе основного оклада по факту отработанного месяца.

Важно знать! Недопустима досрочная отправка налоговых взносов, так как делать это надо с дохода гражданина, а не из средств компании. Преждевременные платежи могут быть не учтены, что грозит наложением штрафа на фирму.

Авансы вновь принятым сотрудникам — что и где прописываем?

Сроки для аванса вновь принятым сотрудникам включите в ПВТР (или иной локальный акт) в один раздел с описанием общих для всего коллектива зарплатных сроков.

В качестве образца можно использовать формулировку из следующего примера.

Пример

В ООО «Техностройпром» все зарплатные нюансы отражены в Положении об оплате труда. Исходя из современных формулировок трудового законодательства, компания решила не применять термин «аванс» и определила, что зарплату будет выдавать дважды в месяц.

При этом для новичков в первый месяц работы предусмотрены специальные сроки выплаты зарплаты, позволяющие:

- выполнить требования ТК РФ о выплате зарплаты не реже чем каждые полмесяца (чаще можно, реже — нельзя);

- постепенно (без ущерба для новичков и работодателя) перевести новичков на обычный график выплат, предусмотренный в компании, не нарушая требований трудового законодательства.

Выдержка из Положения об оплате труда ООО «Техностройпром»:

3.1. Заработная плата в ООО “Техностройпром” выплачивается:

- 20-го числа текущего месяца — за 1-ю половину расчетного месяца;

- 5-го числа следующего месяца — за 2-ю половину расчетного месяца.

3.2. Сроки выдачи зарплаты в первый месяц работы для вновь принятых работников:

|

Календарные сроки поступления на работу |

Срок первой выплаты заработной платы |

|

С 1-е по 14-е число |

15-го числа — исключительно для вновь принятых работников |

|

С 15-го по 19-го число |

20-е число — одновременно со всеми работниками |

|

С 20-го числа до конца месяца |

5-е число — в общие для выплаты зарплаты сроки |

3.3. Последующие выплаты заработной платы осуществляются в установленные в ООО “Техностройпром” сроки, указанные в п. 3.1».

О помогающих в работе локальных актах узнайте из материалов:

- Положение о служебных командировках — образец;

- «Положение о системе управления охраной труда — образец»;

- «Регламент по работе с дебиторской задолженностью — образец».

Кроме сроков локальный акт может содержать и указание на алгоритм исчисления суммы каждой зарплатной выплаты, в том числе аванса в первый месяц работы.

Письмо Министерства труда и социальной защиты РФ от 20 марта 2019 г. N 14-1/В-178 О размерах выплаты за первую половину месяца (аванса)

24 мая 2019

Вопрос: Организации обязаны выплачивать заработную плату за первую половину месяца с учетом отработанного сотрудником времени. Некоторые компании к рассчитанному авансу применяют коэффициент 0,87. Не занижает ли работодатель заработную плату за первую половину месяца в такой ситуации?

Ответ: Департамент оплаты труда, трудовых отношений и социального партнерства рассмотрел письмо <…> по вопросу оплаты труда (далее — письмо) и по компетенции сообщает.

В соответствии с Положением о Министерстве труда и социальной защиты Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610, Минтруд России дает разъяснения по вопросам, отнесенным к компетенции Министерства, в случаях, предусмотренных законодательством Российской Федерации.

Мнение Минтруда России по вопросам, содержащимся в письме, не является разъяснением и нормативным правовым актом.

Согласно статье 129 Трудового кодекса Российской Федерации (далее — ТК РФ) заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, ТК РФ не определены конкретные сроки выплаты заработной платы, а также ее размер за полмесяца. Данные вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

Считаем, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При этом, полагаем, что при определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со статьей 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со статьями 152 и 153 ТК РФ), полагаем, осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

По нашему мнению, уменьшение размера заработной платы за первую половину месяца (аванса) при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

При удержании налога на доходы физических лиц из дохода в виде заработной платы организации должны руководствоваться требованиями налогового законодательства.

| Директор департамента оплатытруда, трудовых отношений исоциального партнерства Минтруда | М.С. Маслова |

Удерживается ли из авансовой части подоходный налог?

НДФЛ в размере 13% удерживается из общей ежемесячной заработанной сотрудником суммы. Это значит, что налог вычитается абсолютно со всех выплат, относящихся к зарплате.

Таким образом, размер аванса, согласно ТКРФ, в 2021 году определяется в соответствии с выбранным работодателем вариантом расчета.

Эта информация должна быть указана в договоре и строго соблюдаться. При любых нарушениях, касающихся выплаты зарплаты или аванса, сотрудник вправе обращаться за помощью в трудовую инспекцию с жалобой. Именно поэтому каждый работодатель должен понимать и помнить, что соблюдение трудовой дисциплины ведет к длительному сотрудничеству с работником и успешному продвижению бизнеса.

Плюсы и минусы

Решение проводить тендеры с авансом и предоплатой имеет для заказчика и положительные, и отрицательные стороны. Аванс для поставщика — это реальная возможность поставщику осуществить предзаказ необходимой продукции. На эти деньги исполнитель закупает сопутствующие расходные материалы и оплачивает желаемому субподрядчику, а не выбранному по остаточному принципу.

Но одновременно повышается риск потери договора. Недобросовестный поставщик получит предоплату 100 процентов бюджетного учреждения в 2020 году, но не выполнит предусмотренные договором обязанности. В этом случае размер выплаты влияет на решение поставщика пренебречь ответственностью. Для нерадивых поставщиков предусмотрено наказание в виде пеней, штрафов и занесения сведений в реестр недобросовестных поставщиков.

В каком случае выходные будут оплачиваемыми

Еще одно правило выплаты зарплаты в 2021 году коснулось выходных. Оно напрямую влияет на доходы работников, так как работодатель теперь обязан предоставлять оплачиваемые выходные дни, требующиеся для прохождения диспансеризации. Видоизмененная статья 185 ТК РФ теперь обязывает предприятия выделять оплачиваемые дни:

- дважды в год – для работающих пенсионеров и людей, которым до заслуженного отдыха осталось менее 5 лет;

- один раз за 3 года – всем остальным сотрудникам.

Для получения такого выходного работник обязан написать заявление, согласовать дату отсутствия на рабочем месте с начальником, представить справку о прохождении диспансеризации в бухгалтерию. В табеле учета рабочего времени этот день будет отражаться по среднему количеству часов, в соответствии с этим и будет начисляться зарплата.

Минтруд изменил расчет аванса в 2018 году

Министерство считает, что при выплате аванса учитывается:

- надбавки за работу в ночное время, за совмещение должностей, профессиональное мастерство и тд;

- размер текущего оклада.

А вот список показателей, которые не учитываются при формировании аванса:

- премии;

- выплаты компенсационного характера (сверхурочные, за работу в выходной день и тд).

Все эти начисления будут выплачены со второй половиной зарплаты.

Теперь перейдём к самому главному пункту. Какие правила расчета аванса действуют в 2021 году, когда рассчитывать на его получение и какую ответственность несёт работодатель, по тем или иным причинам не совершивший выплату в оговоренные сроки?

Новые правила расчета аванса в 2018 году

Согласно законодательству Российской Федерации, оплата труда должна производиться в один определенный день, а именно:

- обязательно в рабочий день,

- не реже двух раз в месяц;

- промежуток между выплатами не должен превышать 16 календарных дней;

- задержка зарплаты может составить не более 7 календарных дней;

- срок и размеры устанавливаются коллективным договором.

- недопустимо, чтобы период выплат обозначался несколькими днями (например, с 20-го по 22-ое число).

Эти правила касаются обеих выплат.

Сумма аванса не зависит от того, сколько времени Вы проработали на данном предприятии. Беременность также не влияет на сроки или размер получения аванса.

Какие сроки устанавливает Трудовой кодекс для выплаты аванса в счет заработной платы?

Плату за труд работники должны получать не реже чем каждые полмесяца — это регламентировано ч. 6 ст. 136 ТК РФ. Причем аванс при двухразовой выплате вознаграждения за труд выдается с 16 по 30 (31) число текущего месяца, а крайним сроком перечисления окончательной суммы по зарплате будет 15 число следующего за расчетным месяца.

ВАЖНО! Несоблюдение требования о не превышении максимального количества дней между выплатами первой и второй части зарплаты может быть основанием для наложения сотрудниками трудинспекции штрафа в 50 000 руб. (ст

5.27 КоАП РФ).

Даты выдачи аванса и зарплаты вы имеете право выбрать самостоятельно, прописав их в коллективном или трудовом договоре, а также в правилах внутреннего распорядка. При определении этих дат надо учитывать следующее:

- Запрещается предусматривать для выплат любой части зарплаты интервал дат. К примеру, с 15-е по 18-е число. Согласно ст. 136 ТК РФ, должны быть утверждены конкретные даты.

- Нельзя прописывать неоднозначные формулировки, например, такого вида: «зарплата выдается не позднее 12-го и 27-го числа каждого месяца». Ведь тогда неясно, какого именно числа будет перечисляться аванс, а какого — окончательный расчет. Кроме того, по такой фразе нельзя определить конкретную дату выдачи денег сотрудникам.

- До того как утвердить сроки, проанализируйте требования НК РФ: если указывать днем окончательного расчета 15-е число, то выдача аванса автоматически сдвигается на 30-е (31-е). Согласно п. 2 ст. 223 НК РФ и определению ВС РФ от 11.05.2016 № 309-КГ16-1804 с аванса, перечисленного работникам в последний день месяца, потребуется удержать НДФЛ. Это значит, что, в месяцах с 30 днями это требование при начислении авансов придется выполнить, а в месяцах, имеющих 31 день, — нет. Данная ситуация создаст путаницу и дополнительные трудности как бухгалтерам, так и проверяющим инспекторам.

О том, как рассчитывать НДФЛ, читайте в этой статье.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

ВАЖНО! Если день перечисления денег выпадает на нерабочий день (выходной или праздник), то зарплату следует выдать накануне, даже если сотрудник убыл в отпуск. (ч

8 ст. 136 ТК РФ).

Аванс по зарплате

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

При определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную работу) (письмо Минтруда России от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660). Не платить аванс работодатель не имеет права даже при наличии заявления от сотрудника или соответствующей статьи в трудовом и коллективном договоре.

Если день выплаты аванса совпадает с выходным или нерабочим праздничным днем, его необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Невыполнение этих требований работодателем влечет за собой привлечение его к ответственности.

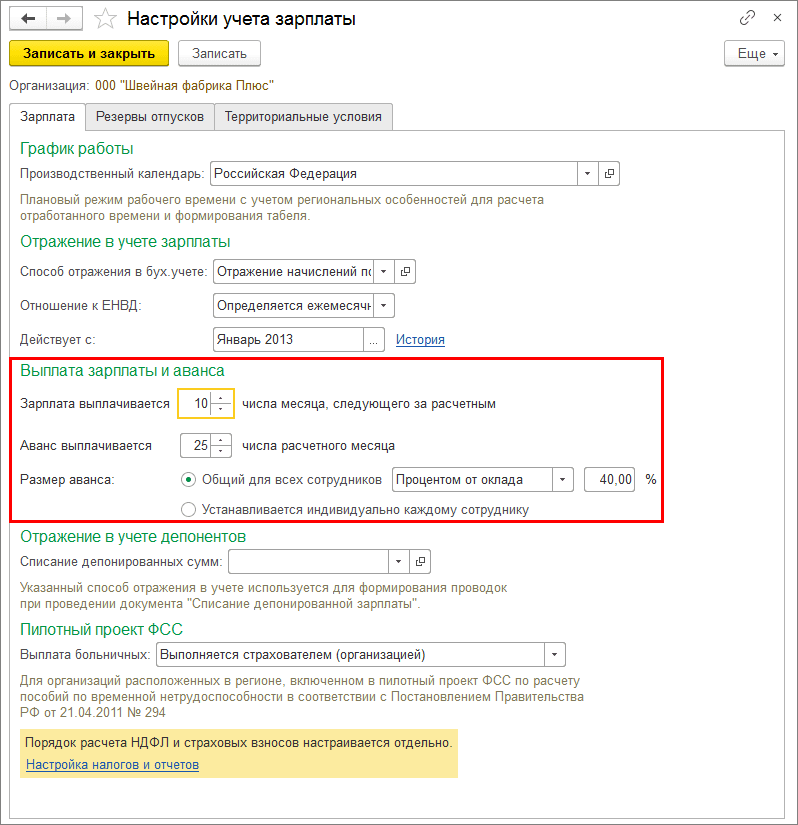

В программе реализовано два способа расчета аванса:

- фиксированной суммой;

- процентом от начислений, назначенных сотруднику в плановом порядке.

Порядок выплаты аванса может быть задан как для всей организации (порядок выплаты будет одинаковый для всех сотрудников организации), так и индивидуально для каждого сотрудника. Выбор производится в настройках учета зарплаты (раздел Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты) на закладке Зарплата в разделе Выплата зарплаты и аванса. В настройках по умолчанию указано, что размер аванса Общий для всех сотрудников и расчет аванса производится Процентом от оклада в размере 40% (рис. 1).

Если порядок выплаты аванса у сотрудников отличается, установите переключатель в положение Устанавливается индивидуально каждому сотруднику, тогда способ расчета и размер аванса можно будет задать индивидуально для каждого сотрудника документами учета кадров: Прием на работу, Кадровый перевод (раздел Зарплата и кадры — Кадровые документы). При указании способа расчета аванса Фиксированной суммой размер аванса указывается в рублях, при указании способа расчета Процентом от оклада — в процентах.

Рис. 1

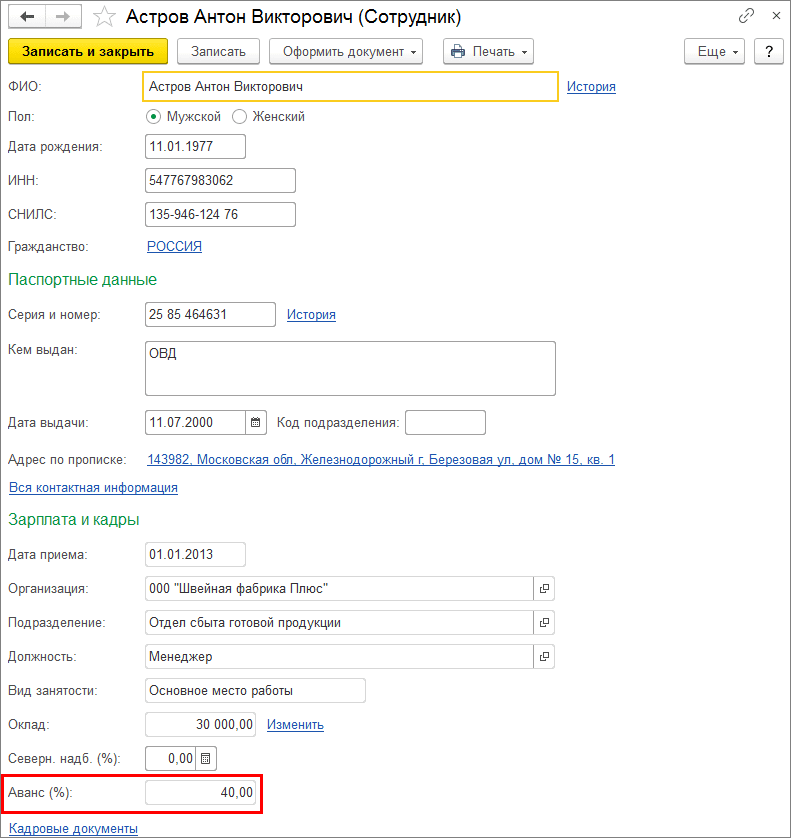

В программе сохраняется история изменения аванса сотрудника. Актуальную информацию об авансе сотрудника можно посмотреть в его карточке (раздел Зарплата и кадры — Сотрудники) в поле Аванс (доступно только при индивидуальном порядке выплаты аванса) (рис. 2).

Рис. 2