Договор гпх с бухгалтером

Содержание:

- Содержание договора

- Риск переквалификации договора ГПХ в трудовой

- Отражение в учете услуг по договору ГПХ

- Гражданско-правовой договор в сравнении с трудовым договором

- Нюансы заполнения

- Форма договора

- Входит ли работа по гражданско-правовому договору в трудовой стаж при начислении пенсии?

- Договор ГПХ на оказание консультационных услуг

- Перекладываем работу на чужие плечи: договор аутсорсинга

- Что такое договор возмездного оказания услуг (договор ГПХ)?

- Юридические услуги, бухгалтерский учет и налогообложение

Содержание договора

ДОБУ представляет собой документ, в котором обязаны содержаться, в первую очередь, существенные условия соглашения, без наличия которых договор не будет признан действительным.

В первую очередь в договоре требуется обозначить:

- Название документа.

- Место и дата его составления.

- Преамбула, где отмечаются реквизиты сторон.

Далее в документе обозначается «Предмет договора», отображающий функции исполнителя и являющийся существенным условием соглашения.

К таким функциям можно отнести:

- Организация бухучета и отчетности в компании и в её структурных отделах.

- Своевременное отображение на счетах бухучета операций по движению основных средств, товарно-материальных и финансовых средств, при предоставлении Заказчиком первоначальных документов.

- Своевременное начисление зарплаты персоналу компании, правильные расчеты по налогам и сборам по всем уровням бюджета, по страховым взносам в государственные внебюджетные социальные фонды.

- Размер оплаты за исполнение бухгалтерских услуг.

- Порядок осуществления выплат с указанием числа месяца.

- Действия сторон при неисполнении ими условий соглашения.

- Порядок изменения условий соглашения.

Также немаловажным условием, рекомендованным для заполнения, является «Срок действия договора и порядок его изменения и расторжения». Здесь обозначается:

- Начало вступления договора в силу.

- Продолжительность его действия.

- Алгоритм его расторжения сторонами в одностороннем порядке и т.д.

Кроме этого в ДОБУ обязаны содержаться следующие разделы:

- Обязанности сторон.

- Ответственность участников соглашения.

- Прочие условия.

- Реквизиты сторон.

- Подписи участников соглашения с расшифровкой фамилий подписантов.

Надо отметить, что нередко организации, заключая ДОБУ со сторонними бухгалтерскими конторами, уклоняются от содержания штатного бухгалтера, избавляясь от приобретения дополнительных помещений, компьютерной техники и специализированных программных приложений. А в некоторых вариантах заказчик страхует свою ответственность от выявления ошибок в учете, защищая себя от претензий со стороны контролирующих ведомств.

Права и обязанности сторон

Исполнитель по договору бухгалтерского обслуживания обязан:

- выполнять требования заказчика в части ведения бухгалтерского учета, если они не противоречат законодательству;

- уведомлять заказчика о возможных негативных последствиях, к которым могут привести совершенные им хозяйственные операции;

- своевременно составлять и сдавать установленные формы отчетности;

- представлять интересы заказчика во взаимоотношениях с федеральными и региональными органами власти;

- своевременно информировать заказчика о необходимости визирования отчетной документации;

- предоставлять письменный отчет о деятельности в течение (срок) рабочих дней по письменному требованию заказчика;

- оказывать услуги в соответствии с действующим законодательством.

Исполнитель вправе:

- запрашивать необходимую информацию и документы;

- самостоятельно определять формы и методы исполнения обязанностей;

- определять коллегиальный состав специалистов, приуроченных к оказанию услуг по настоящему договору;

- отказать от исполнения договора в одностороннем порядке при условии возмещения убытков.

Заказчик обязан:

- предоставлять исполнителю перечень ответственных лиц, которым поручено действовать от его имени;

- предоставлять необходимые документы и информацию;

- своевременно предоставлять акты, счета и договоры, которые отражаются в бухгалтерском учете;

- предоставлять письменные пояснения в отношении представленных первичных документов;

- информировать исполнителя об изменениях в действующем порядке, материалах и документах;

- оплачивать услуги в порядке и сроки, установленные настоящим договором;

- принимать оказанные исполнителем услуги через оформление Акта.

Заказчик имеет право осуществлять контроль за ходом бухгалтерского обслуживания, не вмешиваясь в деятельность исполнителя, а также принимать устные и письменные консультации. Он также вправе расторгнуть договор в одностороннем порядке при условии выплаты вознаграждения за фактически оказанный объем услуг.

Риск переквалификации договора ГПХ в трудовой

Если договор ГПХ содержит характеристики, свойственные трудовым отношениям, при проверке он может быть переквалифицирован в трудовой.

Переквалификация гражданско-правового договора в трудовой неминуемо обернется для фирмы доначислениями обязательных страховых взносов на случай заболевания по временной нетрудоспособности, пени и штраф и штрафом по части 4 статьи 5.27 КоАП РФ в размере:

- до 100 000 руб. для организаций;

- до 20 000 рублей для должностных лиц компании;

- до 10 000 рублей для индивидуальных предпринимателей.

Признаки, по которым суды распознают трудовой договор

Признаки трудовых отношений в договоре ГПХ можно найти, например, в Определение ВС РФ от 25 сентября 2021 г. № 66-КГ17-10. К ним относятся:

- Личный характер прав и обязанностей работника. То есть исполнитель по договору не может передать возложенные на него обязанности третьим лицам.

- Исполнитель работает под контролем и руководством работодателя.

- Предмет договора – это обязанность работника выполнять трудовую функцию по определенной профессии, специальности, должности.

- Исполнитель не несет риска, связанного с трудом.

- Работа выполняется в условиях коллективного труда с подчинением правилам внутреннего трудового распорядка и соблюдением трудовой дисциплины.

- Установлена фиксированная зарплата за процесс труда, а не за конечный результат.

- Целью договора подряда является выполнение работы как таковой, а не конкретного результата.

Читайте по этой теме

Переквалификация гражданско-правового договора в трудовой Таблица. Сравнение гражданско-правового договора и трудового договора.

Характеристика

ГПХ

Трудовой договор

Стороны договора

Заказчик и Исполнитель либо Заказчик и Подрядчик

Работник и Работодатель

Права «работника»

Исполнитель имеет право привлечь к исполнению своих обязанностей третьих лиц

Работник выполняет свои обязанности лично

Контроль и руководство

Контроль на этапе приемки работ, услуг, промежуточных этапах.

Работник работает под контролем и управлением работодателя

Результат работы

Предусмотрен в договоре

Не предусмотрен

Должность и должностные обязанности

Не предусмотрены договором

Указывается в договоре

Документооборот по договору

Акты, отчеты, спецификации, сметы и т.п.

В соответствии с ТК РФ: приказы на отпуск, прием на работу, увольнение и т.п.

Режим, график работы

Любой

Установленный правилами трудового распорядка в компании

Внутренние правила трудового распорядка

Не распространяются на специалиста по ГПХ

Обязательны для работника

Трудовая дисциплина

Не распространяется на специалиста на ГПХ

Обязательна для работника

Фиксированная оплата

Нет

Есть

Премирование

Не может быть предусмотрено в договоре

Может быть предусмотрено в договоре

Рабочее место

Не представляется

Представляется работнику работодателем

Трудовая книжка

Нет

Ведет работодатель

Сроки выплаты

Нет законодательно установленных сроков выплаты вознаграждения

Заработная плата выплачивается каждые полмесяца по ТК РФ

Возможности штрафов

Не отграничены

Ограничены ТК РФ

Расторжение договора

Основания для расторжения договора могут быть любые. Но они одинаково допустимы для обеих сторон договора

Основания для увольнения ограничены перечнем в ТК РФ

Отпуск, больничный

Не предоставляется, не оплачивается

Представляется и оплачивается работодателем

Взносы в ПФР и ФОМС

Начисляются на сумму вознаграждения

Начисляются на сумму заработной платы

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством

Не начисляются

Начисляются

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний

Не начисляются. Если это не предусмотрено особым пунктом договора

Начисляются по установленным для компании тарифам.

Учет в составе расходов при налогообложении

Вознаграждение по ГПХ учитывается в составе расходов

Заработная плата учитывается в составе расходов

Как платить НДФЛ

Вознаграждение по договору ГПХ признается доходом в день выплаты или перечисления. НДФЛ нужно удержать и заплатить при каждой выплате по договору

Доход в виде заработной платы считается фактически полученным в последний день каждого месяца. НДФЛ нужно заплатить не позднее дня, следующего за днем выплаты

Стандартные налоговые вычеты

Предоставляются

Предоставляются

Имущественные и социальные вычеты

Работодатель не предоставляет

Вычеты можно получить только через налоговую

Может предоставить работодатель

Контроль во стороны налоговой и трудовой

Пристальное внимание

Обычный

Риски

Переквалификация с доначисления и штрафами

Доначисления налогов и взносов в случае ошибки бухгалтера

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

Учет в 1С

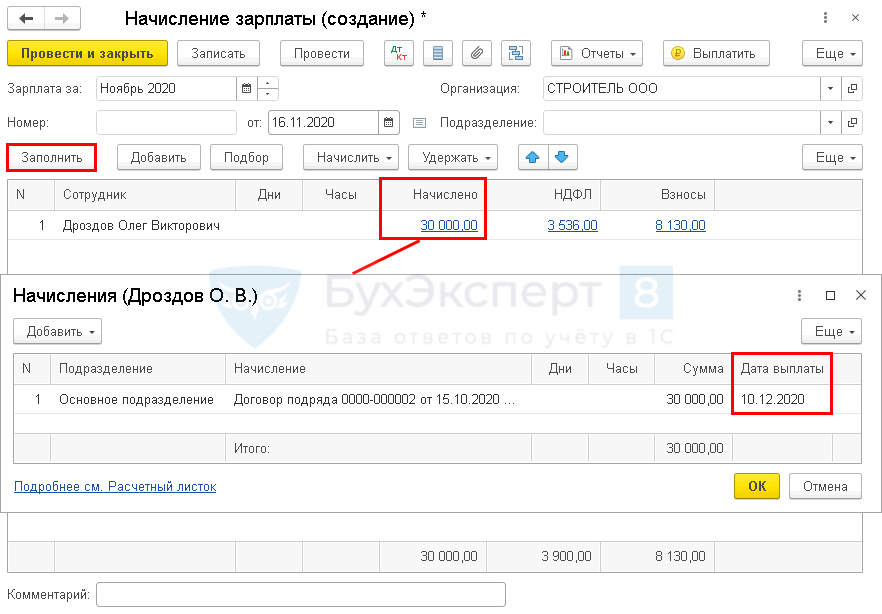

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты (Зарплата и кадры — Начисление зарплаты — кнопка Создать).

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках (Зарплата и кадры — Порядок учета зарплаты). При необходимости исправьте вручную.

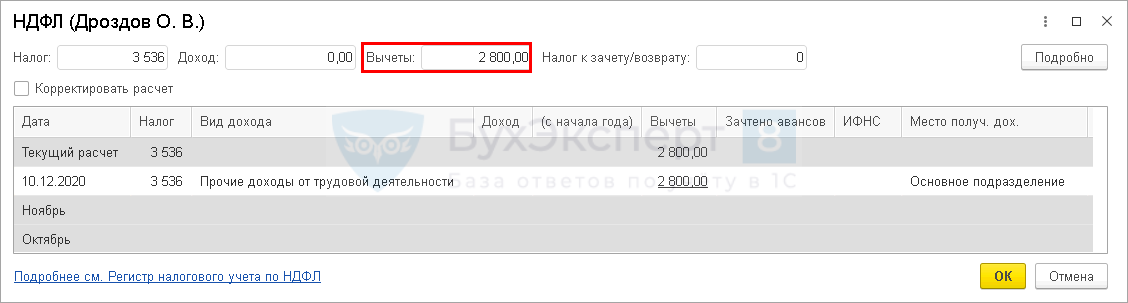

НДФЛ и страховые взносы рассчитываются автоматически.

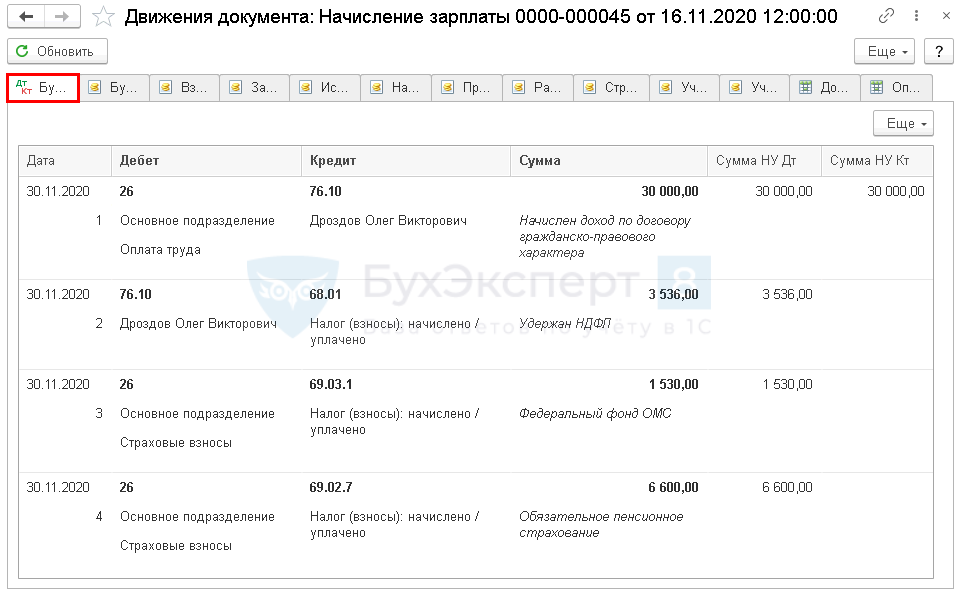

Проводки по документу

Документ формирует проводки:

- Дт Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные на нее страховые взносы отразятся в косвенных расходах только после проведения операции в процедуре Закрытие месяца: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- в т. ч. стр. 041 «суммы налогов и сборов, страховых взносов, начисленных…»:

Гражданско-правовой договор в сравнении с трудовым договором

Стороны договора

Договор ГПХ многими организациями рассматривается, как альтернатива либо замена трудового договора. Такой подход нередко приводит к одной из самых глупых и в тоже время распространенных ошибок.

В трудовом договоре стороны именуются, как «работодатель» и «работник».

В договоре подряда: «заказчик» и «подрядчик».

В договоре оказания и «исполнитель».

И, именно такие наименования сторон договора должны присутствовать в дальнейшем при оформлении документации по договору: актов, отчетов, калькуляций, спецификаций и так далее.

Поэтому при оформлении договора ГПХ нужно изначально определиться, что в основе: договор подряда либо договор оказания услуг.

Свободный график работы у сотрудника на договоре ГПХ

Специалисты, работающие по договору ГПХ, не являются штатными сотрудниками компании. Они не обязаны соблюдать правила внутреннего трудового распорядка.

В договор ГПХ не нужно вносить положения, характерные для трудового договора. Такие как: должность, режим работы, отпуск, премирование, перерывы на обед и прочее.

Работникам по договорам ГПХ не оплачиваются отпуска и больничные. По ним не нужно вести кадровую документацию и трудовую книжку.

Штрафы и возврат вознаграждения

Поскольку, как уже говорилось выше, специалисты, работающие по договору ГПХ, не являются штатными сотрудниками компании, у них нет права на ежемесячную зарплату в определенные сроки.

Поэтому организация может выплачивать вознаграждение в удобные для себя сроки, не придерживаясь правил, установленных ТК РФ по оплате труда работников. То есть, работникам на ГПХ не нужно выплачивать зарплату строго каждые полмесяца.

В гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно. Что непросто сделать, когда работаешь по трудовым договорам.

Например, в договоре ГПХ будет правомерен штраф за несвоевременное начало выполнения работы или оказания услуги, если дата начала прямо указана в договоре согласно статьям 708, 783 и пункту 1 статьи 330 ГК РФ.

Расторжение договора ГПХ

Трудовой кодекс устанавливает ограниченный перечень оснований для прекращения трудового договора. И ни одно из них не связано напрямую с качественной либо некачественной работой.

В договор ГПХ, в отличие от трудового, можно включать любые правила расторжения согласно подпункту 2 пункта 2 статьи 450 ГК РФ.

Специалиста на ГПХ увольнять не нужно. Статья 782 ГК РФ предусматривает возможность одностороннего отказа от исполнения договора оказания услуг в любой момент и без объяснения. Но, помните, что специалист на договоре ГПХ имеет такие же права, он также вправе расторгнуть договор в одностороннем порядке без объяснений.

Организация может по договору ГПХ удержать убытки, понесенные из-за досрочного прекращения договора согласно пункту 2 статьи 782 ГК РФ. На практике, это, скорее всего будет проблематично. Ведь «работник» может просто исчезнуть, отказаться возвращать выплаченный аванс и т.д. Тогда, чтобы возместить ущерб, придется обращаться в суд, оплачивать адвоката и так далее.

Главный недостаток договоров ГПХ

Любой договор подряда или оказания услуг, который организация заключила с физическим лицом, сегодня интересует налоговых инспекторов.

Если налоговики обнаружат признаки трудового договора, договор ГПХ переквалифицируют.

Нюансы заполнения

Немного о предмете договора. Предмет договора необходимо строго «конкретизировать»: общие формулировки, такие как «ремонтные работы» или «работы по изготовлению проводки» не подходят. В договоре нужно указать вид работ, их содержание, объем и, конечно же, результат. При этом результат должен быть оформлен актом и соответствующей гарантией исполнителя.

Если же в договоре подряда не будут отражены эти существенные условия, то такая бумага имеет все шансы быть признанной незаключенной, и судебная практика на сегодня складывается не в пользу налогоплательщика (см. постановление ФАС Западно-Сибирского округа от 1 апреля 2009 г. № Ф04-1970/2009 (3760-А45-38). Форма договора подряда заключается в простом письменном виде, что не требует государственной регистрации.

Правильная актуализация этих двух форм договорных отношений с сотрудниками позволяет достаточно существенно оптимизировать налоговую базу при исчислении соответствующих налогов. В случае заключения договоров аренды и подряда с одним и тем же специалистом учет следует вести по различным статьям расходов.

Так, в бухгалтерском учете сумма вознаграждения по договору подряда будет отражена следующим образом:

Дебет счета 20, 26 Кредит счета 70

– начислено вознаграждение сотруднику по договору подряда;

Дебет счета 70 Кредит счета 50, 51

– выплачено вознаграждение сотруднику.

Сметная стоимость материалов (по договору подряда) принятая к учету отражается следующим образом:

Дебет счета 10 Кредит счета 60

– оприходованы материалы согласно смете (по договору подряда);

Дебет счета 20, 26 Кредит счета 10

– произведено списание материалов на объект;

Дебет счета 60 Кредит счета 50, 51

– выплачена стоимость материалов (по договору подряда).

Сумма арендной платы за использование оборудование и инструмента будет отражаться следующим образом:

Дебет счета 20, 26 Кредит счета 76

– начислена арендная плата за отчетный период;

Дебет счета 76 Кредит счета 50, 51

– выплачена арендная плата.

Форма договора

![]()

- Предмет договора (п. 1 ст. 779 ГК РФ), где отображаются услуги, которые могут прописываться, как в основном соглашении, так и в приложении к нему. Данное условие относиться к существенному.

- Стоимость услуг и порядок ее определения (ст. 781 ГК РФ). Это условие, хоть и не относится к существенному, однако рекомендуется к непременному отображению, так как соглашение считается возмездным.

- Срок оказания услуг (начало и конец), согласно п. 1 ст. 708 ГК РФ. Этот раздел также рекомендуется к заполнению в документе.

Примечание. Специальных требований к ДОБУ, таких, как гос. регистрирование или нотариальное подтверждение, законодательными нормами не предусмотрено.

При оформлении такого соглашения исполнитель (бухгалтер или бухгалтерская фирма) возлагает на себя обязательство осуществлять бухгалтерский учет и налоговую отчетность, а также осуществлять передачу сведений, требуемых для решения производственной деятельности заказчика. При этом, Заказчик возлагает на себя обязательство своевременно оплачивать выполненные услуги в сумме и порядке, определенными соглашением.

Оформляя ДОБУ прежде всего требуется соблюдать законодательные нормы ГК РФ, так как договор абонентского бухучета или разовых услуг является гражданско-правовым соглашением по предоставлению услуг. Большинство юристов считают существенными условиями такого соглашения являются: – предмет договора, и условия по стоимости и срокам.

Обычно, между бухгалтером и руководителем юр. лица, выступающего в качестве заказчика, может заключаться такое соглашение при обстоятельствах, когда второй участник нуждается в услугах первого. Чаще всего, требование заказчика к исполнителю выражается в работе по бухучету в программе 1С.

- К услугам бухгалтера можно включить:

- Начисление зарплаты и налогов.

- Подсчет отпускных и больничных.

- Ведение индивидуальных карточек сотрудников по зарплате и налогам.

- Составление бухгалтерской отчетности (квартальной и годовой).

- Составление данных по НДФЛ.

(Видео: “Заключение договора на оказание бухгалтерских услуг”)

Как заключить договор на оказание бухгалтерских услуг в 2021 году?

По сути, главным обстоятельством при заключении ДОБУ является, чтобы на предприятии был установлен бухучет в рамках законодательства РФ, своевременно перечислялись налоги, выплачивалась работникам зарплата, и чтобы у руководителя не «болела» голова по данным вопросам. При добросовестном выполнении перечисленного списка услуг, руководитель будет удовлетворен работой исполнителя (бухгалтера или бухгалтерской компании).

В свою очередь, заказчик обязан ежемесячно перечислять исполнителю-бухгалтеру зарплату в сумме, прописанной в ДОБУ и создание условий для комфортного исполнения своих обязанностей.

При заключении ДОБУ используется стандартная форма, с общепринятой структурой подобного рода документов и применением общих правил по составлению таких соглашений, с соблюдением нормативов ГК РФ. В то же время, необходимо учитывать некоторые особенности составления такого документа. К таким особенностям составления ДОБУ относятся следующие нормативы, присущие для ДВОУ:

- Согласно общих правил, услуги обязаны выполняться исполнителем лично, если другое не оговорено в соглашении (ст. 780 ГК РФ).

- В договоре требуется предусмотреть пункт о сроках и порядка оплаты за выполненные услуги (п. 1 ст. 781 ГК РФ).

- Если соглашение не может быть выполнено по вине заказчика, выплата за услуги осуществляется в полном объеме, если другое не предусмотрено в законе или в соглашении (п. 2 ст. 781 ГК РФ).

- Если исполнение соглашения невозможно по причинам, не зависящим от участников сделки, заказчик обязан компенсировать исполнителю понесенные им затраты, если другое не предусмотрено в законе или в соглашении (п. 3 ст. 781 ГК РФ).

- Любой участник соглашения имеет право отказаться от исполнения ДОБУ в одностороннем порядке, при условии оплаты контрагенту расходов и убытков (ст. 782 ГК РФ).

В остальном к ДОБУ применяются общие правила по составлению такого рода соглашений (ст. 702-729 ГК РФ).

Входит ли работа по гражданско-правовому договору в трудовой стаж при начислении пенсии?

В силу ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Закон № 400-ФЗ) в страховой стаж по гражданско-правовой договор включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ лицами, указанными в ч. 1 ст. 4 Закона № 400-ФЗ, при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФ РФ.

Согласно ч. 1 ст. 4 Закона № 400-ФЗ право на страховую пенсию имеют граждане РФ, застрахованные в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных этим законом.

В статье 7 Закона № 167-ФЗ определено, что застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с данным законом. Застрахованными лицами, в частности, являются:

работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования очно и получающих выплаты за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

В соответствии со ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены этим федеральным законом), представляет сведения в ПФ РФ о каждом работающем у него застрахованном лице (включая лиц, заключивших ГПД, на вознаграждения по которым по законодательству РФ о налогах и сборах начисляются страховые взносы).

Периоды работы исполнителя по гражданско-правовому договору также указывается в форме СЗВ-СТАЖ.

По норме п. 13 Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утвержденных Постановлением Правительства РФ от 02.10.2014 № 1015, периоды работы по ГПД, предметом которого является выполнение работ или оказание услуг, подтверждаются указанным договором, оформленным согласно гражданскому законодательству, действовавшему на день возникновения соответствующих правоотношений, и документом работодателя о внесении обязательных платежей. При этом продолжительность периода работы, включаемого в страховой стаж по гражданско-правовой договор , определяется согласно сроку действия ГПД, соответствующему периоду внесения обязательных платежей. Если срок действия договора не установлен, продолжительность указанного периода определяется исходя из периода внесения обязательных платежей.

Таким образом, периоды работы по ГПД включаются в страховой стаж при условии уплаты за них взносов на обязательное пенсионное страхование.

Договор ГПХ на оказание консультационных услуг

При оказании различных услуг консультационного типа могут привлекаться не только юридические лица, но и физические. С точки зрения правовой законности такие работы соответствуют нормам гражданского законодательства. При этом обязательно требуется заключить договор ГПХ с гражданином.

При составлении ГПД следует в первую очередь указать, какой вид консультационных услуг будет оказывать физлицо – аудиторские, консалтинговые, юридические, налоговые, финансовые, бухгалтерские, рекламные и т.д. Предмет договора нужно расписать максимально подробно, чтобы при приемке работ не возникло проблем. Для этого рекомендуется указать, как будет оцениваться качество услуг (критерии) и каким образом заказчик вправе контролировать деятельность исполнителя. По итогам работы составляется акт приемки, а его подписание подтверждает факт исполнения услуги.

Перекладываем работу на чужие плечи: договор аутсорсинга

В настоящее время на законодательном уровне аутсорсинг не регулируется. Ни в одном законодательном акте – федеральном или субъекта РФ – нет упоминания данного термина. На федеральном уровне существует несколько подзаконных актов, фиксирующих аутсорсинг как одну из возможностей деятельности организации. В частности:

- письмо ЦБ РФ от 24.05.2005 г. № 76-Т «Об организации управления операционным риском в кредитных организациях»;

- письмо ЦБ РФ от 13.05.2002 г. № 59-Т «О рекомендациях Базельского комитета по банковскому надзору»;

- Положение об использовании аутсорсинга филиалами ОАО «РЖД» (утв. ОАО «РЖД» 27.04.2006 г. № 530);

- распоряжение Комитета экономического развития, промышленной политики и торговли правительства Санкт-Петербурга от 31.08.2006 г. № 106-р «Об утверждении специальной программы «финансовый аутсорсинг»».

В отечественной практике процесс оказания услуг аутсорсинга регламентируется теми нормами ГК РФ, которым соответствует фактическое содержание взаимоотношений между заказчиком и фирмой-аутсорсером.

Во многих случаях оказание услуг аутсорсинга регулируется нормами главы 39 «Возмездное оказание услуг» ГК РФ. По договору возмездного оказания услуг исполнитель (фирма-аутсорсер) обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 779 ГК РФ). В некоторых случаях могут быть заключены договоры о техническом или абонентском обслуживании заказчика.

Отдельные виды аутсорсинга включают комплекс сервисных услуг, в связи с чем должны оформляться смешанными договорами, содержащими максимум договорных условий, регулирующих все возможные аспекты взаимоотношений между заказчиком и аутсорсером. Поскольку услуги также включают работы, в рассматриваемом договоре оказывается и много других общих с подрядом особенностей. По этой причине ст. 783 допускает применение общих положений ГК РФ о подряде к договору возмездного оказания услуг и соответственно аутсорсингу, если это не противоречит нормам гл. 39 ГК РФ, а также специфике предмета договора возмездного оказания услуг.

При этом отношения между работником и организацией-услугодателем регулируются законодательством о труде, отношения между организацией-пользователем и организацией-услугодателем – гражданско-правовым договором, а отношения «организация-пользователь – работник» формально не регулируются ни гражданским, ни трудовым законодательством.

Что такое договор возмездного оказания услуг (договор ГПХ)?

В соответствии с требованиями законодательства при найме физлица для оказания услуг может подписываться как трудового договор, так и ГПД. Это совершенно два разных вида взаимоотношений. Первый из них регулируется ТК РФ и заключается в оформлении специалиста в штат компании. Второй не предполагает зачисления гражданина в штат, подразумевает исполнение оговоренных работ в указанные сроки и за определенное вознаграждение.

Договор ГПХ подрядного типа регулируется глав. 37 ГК РФ. Кроме того, различают также ГПД в виде оказания услуг, который регулируется глав. 39 ГК. В чем отличие ГПХ от договора оказания услуг? Основное различие заключается в том, что подряд оформляется для выполнения физлицом каких-либо работ, а оказание услуг, соответственно, для исполнения услуг. Существенные условия, обязательные при составлении ГПД перечислены в стат. 432, 702 и 708 ГК. Это – предмет контракта (виды, объемы, результаты услуг или работ) и точные сроки исполнения.

Юридические услуги, бухгалтерский учет и налогообложение

Чтобы правильно заполнить налоговую документацию, все траты, связанные с арбитражными судебными процессами, следует учитывать с прочими расходами на производство и реализацию. Но также эти траты вкупе с оплатой представительства в суде могут быть проведены как внереализационные выплаты. Только сама компания или руководители решают, к какой категории отнести эти траты. Более подробно это право описано в 252 статье Налогового кодекса.

Бухгалтерский учет юридических услуг также опирается на 264 и 265 статьи НК. Одна из них закрепляет расходы на работу юристов и юрисконсультов в качестве производственных трат. Причем статья не определяет, какие именно услуги можно отнести к категории помощи юриста, поэтому возможно широкое толкование этого права. Другая статья указывает, что судебные издержки и арбитражные сборы могут быть отнесены к внереализационным расходам компании. Другими словами, бухгалтерия может оформить их в качестве затрат на работу компании, непосредственно не связанных с производством или продажей.

С перечнем судебных издержек можно ознакомиться в 106 статье АПК. Если говорить об арбитражном суде, то обычно к этой категории принадлежат:

- оплата помощи экспертов, переводчиков и других специалистов, необходимых для доказывания позиции компании в суде;

- расходы на уведомление о корпоративном споре, если того требует ситуация;

- гонорары адвокатов и других задействованных в процессе юристов;

- стоимость осмотра доказательств на месте;

- прочие расходы, которые несут участники дела.

Согласно приведенным нормам, все перечисленные выше расходы могут отнести к судебным издержкам только стороны процесса: истец и ответчик. Во всех остальных ситуациях подобные траты нельзя охарактеризовать как судебные издержки, даже если предприятие несет подобные расходы.