Верховный суд обратился к проблеме недобросовестных контрагентов

Содержание:

- Когда и зачем нужна проверка контрагента

- Как проверить контрагента бесплатно

- Автоматические проверки деклараций по НДС

- Обоснование выбора контрагента перед ИФНС: образец

- Повторим: признаки недобросовестного контрагента

- Когда и зачем нужна проверка контрагента

- Зачем проверять контрагентов

- Осмотрительность: правовые основы

- Основные шаги

- Офлайн-проверка контрагента, выявление подозрительных признаков

- Для чего проверять контрагента на благонадежность

- Методы проверки контрагентов

- Что входит в мероприятия по проверке добросовестности контрагента?

Когда и зачем нужна проверка контрагента

Проверять контрагента нужно в самых разнообразных ситуациях, например, если:

- сделка с ним осуществляется впервые. При проверке можно еще до заключения договора обнаружить подозрительные моменты и обезопасить себя от возможных проблем в будущем;

- потенциальный контрагент недавно зарегистрировался. Новая компания не представляет особой опасности как контрагент, а вот работа с ней может таить в себе массу различных угроз и рисков;

- о контрагенте присутствует масса отрицательных отзывов. В некоторых ситуациях негативная информация о компании может распространяться конкурентами или недовольными работниками. Однако в большинстве случаев она характеризует сотрудничество с контрагентом как ненадежное и проблемное;

- контрагент работает только по предоплате. В этом случае компания может столкнуться с тем, что заплатит деньги по договору, но поставки товара или выполнения работы не будет.

Проверка контрагента позволяет выявить, что компания не исполняет обязательства по договору, имеет проблемы с госструктурами, занимается мошенничеством или обналичиванием, находится на стадии ликвидации или банкротства, имеет долги по налогам и сборам, участвует в судебных разбирательствах и т.д. Полученные результаты оценки деятельности контрагента помогут обезопасить компанию от проблем с налоговой инспекцией, а также потерь времени и финансов.

Как проверить контрагента бесплатно

Для самостоятельной проверки добросовестности контрагента сделайте следующее:

- Запросите у контрагента:

- устав организации, решение об избрании (назначении) руководителя;

- решение об избрании гендиректора (проверьте совпадение с данными, указанными в ЕГРЮЛ: https://egrul.nalog.ru/);

- копию 2-й и 3-й страницы паспорта руководителя фирмы, чтобы проверите его по списку недействительных российских паспортов на сайтеФМС: https://services.fms.gov.ru/info-service.htm?sid=2000;

- лицензию, если сделка заключается в рамках лицензируемой деятельности (проверить факт ее выдачи можно на сайтах лицензирующих органов);

- свидетельство о членстве вСРО, если этого требует сделка (проверьте данные на сайте Единого федерального реестра сведений о фактах деятельности юр. лиц: https://www.fedresurs.ru/).

- Проверьте факт регистрации контрагента и данные о лице, имеющем право действовать от имени организации без доверенности, на сайте: https://egrul.nalog.ru/.

- Уточните, не находится ли компания в реорганизации или ликвидации, на сайте «Вестника госрегистрации»: https://www.vestnik-gosreg.ru/search/.

- Не опубликовано ли сообщение о банкротстве на сайте «Коммерсант»: https://www.kommersant.ru/bankruptcy/.

- Проверьте, не заявлялся ли руководителем организаций факт отказа от управления на сайте https://service.nalog.ru/svl.do, а также не находится ли руководитель в розыске на сайтеИнтерпола: https://www.interpol.int/en/notice/search/wanted, Федеральной службы исполнения наказаний: https://fsin.su/criminal/ и МВД: https://xn--b1aew.xn--p1ai/wanted.

- Сдает ли организация налоговую отчетность и не имеет ли задолженности по налогам: https://service.nalog.ru/zd.do.

- Сдает ли организация бухгалтерскую отчетность, каковы ее показатели на сайтеФедеральной службы государственной статистики: https://www.gks.ru/accounting_report.

- Имеет ли организация принудительно взыскиваемую задолженность на сайте судебных приставов: https://fssprus.ru/iss/ip/.

- Имеет ли организация признаки банкротства, выдавала ли гарантии в Едином федеральном реестре сведений о фактах деятельности юридических лиц: https://www.fedresurs.ru/.

- Не приостановлены ли операции по счетам по данным Системы информирования банков о состоянии обработки электронных документов: https://service.nalog.ru/bi.do.

- Закладывала ли имущество на сайте, который ведетФедеральная налоговая палата: https://www.reestr-zalogov.ru/.

- Является ли организация взыскателем или ответчиком в суде на сайте Картотеки арбитражного суда: https://kad.arbitr.ru/ или всудах общей юрисдикции: https://sudrf.ru/index.php?id=300.

- Не входит ли компания в неформальные реестры должников: https://www.centerdolgov.ru/.

Данная рекомендация по проверке сформулирована нами, исходя из:

- разъяснений, содержащихся в п. 12 Приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/3332,

- многочисленных дополняющих друг друга писем Минфина от 12.07.2016 № 03-01-10/41099, от 15.02.2016 № 03-01-11/7857, от 16.10.2015 № 03-02-07/1/59422, от 06.07.2009 № 03-02-07/1-340,

- писем ФНС от 24.07.2015 № ЕД-4-2/130052, от 16.03.2015 № ЕД-4-2/4124, от 11.02.2010 № 3-7-07/84,

- судебной практики.

Автоматические проверки деклараций по НДС

Чем так страшна упомянутая система? Она дала возможность Налоговой службе проверять абсолютно все сделки с НДС в автоматическом режиме. Произошло следующее:

- всех плательщиков НДС за очень редким исключением обязали сдавать отчетность в электронной форме через операторов электронного документооборота (ЭДО);

- саму форму декларации изменили таким образом, что в нее стали входить данные книг покупок и продаж, а также журналов учета счетов-фактур;

- все декларации стали собираться в единую базу и сопоставляться.

Сопоставление производится таким образом:

- система берет сделку и по данным из книги продаж (покупок) находит контрагента;

- затем она открывает в его декларации раздел с данными из книги покупок (продаж) и ищет эту же сделку;

- если информация у продавца и покупателя совпадает, то все в порядке;

- если же данные разнятся, возникает расхождение и сторонам направляется требование пояснений.

Расхождения могут быть по разным причинам. Чаще всего бывают банальные ошибки, возникшие при отражении данных счета-фактуры в книгах покупок/продаж. Например, сам налогоплательщик или контрагент упустил эту операцию и не отразил ее в соответствующей книге. Или указал, но с ошибками — неправильно отразил сумму, название операции, ее код и так далее.

Такие ошибки, как правило, довольно просто исправляются и не вызывают плачевных последствий. Достаточно ответить на требование налоговой, а при необходимости подать уточненную декларацию. Предварительно следует заплатить НДС, если это необходимо, а также пени, если срок уплаты налога уже прошел. Тогда у ФНС не будет основания накладывать штраф.

Но есть расхождения другого плана. Например, контрагент вовсе не подал отчет по НДС или подал нулевую декларацию. Либо такой компании или ИП вовсе нет в реестре. Это касается не только непосредственных участников сделки, но и их поставщиков, то есть контрагентов второго, третьего уровня и так далее. Как бы далеко ни был спрятан разрыв НДС-цепочки, АСК НДС его обнаружит.

Компания, у которой налоговая инспекция потребует пояснений по расхождениям такого типа, может признать ошибку и подать уточненную декларацию, заплатив предварительно налог. Если же она не является виновницей образования НДС-разрыва, то вправе дать соответствующие пояснения. В течение нескольких последних лет в такой ситуации приходилось доказывать, что был проведен полный анализ добросовестности контрагента, не уплатившего НДС. Если этого сделать не удавалось, налог часто начисляли покупателю. Таким образом, бюджет получал недоимку, а для компании это было своего рода наказанием за неразборчивость в выборе партнеров по бизнесу.

При этом действия налоговых органов фактически не имели никакой законодательной основы. Они исходили из упомянутого постановления ВАС РФ. Но в августе 2017 года ситуация изменилась — в Налоговом кодексе появилась статья 54.1. Она немного конкретизировала полномочия ФНС и защитила добросовестных налогоплательщиков от отдельных претензий, которые им предъявлялись из-за контрагентов. Однако далеко не от всех.

Обоснование выбора контрагента перед ИФНС: образец

Наличие подобного досье поможет без проблем обосновать выбор определенного контрагента перед ИФНС. Присутствующие в нем документы не только дадут возможность правильно сформулировать все необходимые для аргументации основания, но и послужат приложением (в копиях) к тексту такого пояснения.

Определенной формы обоснование выбора контрагента не имеет. Составить его нужно будет в виде обычного письма, адресованного ИФНС, на бланке, применяемом налогоплательщиком для такого рода документов. Основная текстовая часть его будет посвящена собственно аргументации. Она может оказаться, например, такой:

«ООО „Вариант“ проявило должную осмотрительность при выборе в качестве контрагента ООО „Союз“, совершив действия по получению:

- копий учредительных документов контрагента, его бухотчетности за год, предшествующий году заключения договора, налоговых деклараций по прибыли, НДС, налогу на имущество за 4 последних отчетных периода;

- оригиналов выданных ООО „Союз“ справок ИФНС об отсутствии задолженности по налогам и банка о движении денежных средств по счетам за последние полгода;

- копий документов, подтверждающих полномочия руководителя и главного бухгалтера;

- выписки из ЕГРЮЛ, информации с сайта ФНС об отсутствии в руководстве контрагента дисквалифицированных лиц и неотнесении адреса регистрации к массовым;

- скринов страниц сайта ООО „Союз“ с описанием видов выполняемых им работ, применяемых технологий и задействованного в них персонала;

- отзывов представителей ООО „Мир“ и ООО „Град“ о качестве произведенных для их ООО „Союз“ работ и выполнении гарантийных обязательств;

- протоколов переговоров руководителей ООО „Вариант“ и ООО „Союз“, предшествовавших заключению договора;

- фотографий офиса, производственных и складских помещений контрагента, сделанных по месту его регистрации».

Приложениями к такому письму станут копии перечисленных в нем документов.

Повторим: признаки недобросовестного контрагента

- Сведений в ЕГРЮЛ вообще нет, они не совпадают с заявленной нишей, их скоро будут менять или компанию вообще исключат оттуда.

- Нет регистрации в ФНС в качестве налогоплательщика.

- Регистрация есть, но компания «находится» на массовом адресе.

- Управленец дисквалифицирован и не имеет права руководить компанией.

- Есть судебные разбирательства с контрагентом или на него заведены исполнительные производства.

- Компания банкрот или находится на стадии конкурсного производства.

- Нет прибыли, и несколько лет подряд фирма работает в минус.

- Паспорт индивидуального предпринимателя или учредителя, руководителя недействителен.

- Доверенность от лица компании поддельная или с истекшим сроком действия.

- Один человек руководит несколькими фирмами, еще и с противоположными сферами деятельности.

Признаков мошенников много, но не стоит отказываться от сделки после первого же тревожного звонка. Бывает, что сведения в ЕГРЮЛ меняют из-за того, что учредитель поменял фамилию. Или регистрация на массовом адресе выполнена, просто чтобы сэкономить деньги на офисе — ведь компания работает удаленно.

Но если увидели 5–6 признаков или серьезный недостаток — например, отсутствие сведений в ЕГРЮЛ или множество судебных разбирательств — от сделки лучше отказаться. Так вы сэкономите себе и время, и деньги.

Когда и зачем нужна проверка контрагента

Проверять контрагента нужно в самых разнообразных ситуациях, например, если:

- сделка с ним осуществляется впервые. При проверке можно еще до заключения договора обнаружить подозрительные моменты и обезопасить себя от возможных проблем в будущем;

- потенциальный контрагент недавно зарегистрировался. Новая компания не представляет особой опасности как контрагент, а вот работа с ней может таить в себе массу различных угроз и рисков;

- о контрагенте присутствует масса отрицательных отзывов. В некоторых ситуациях негативная информация о компании может распространяться конкурентами или недовольными работниками. Однако в большинстве случаев она характеризует сотрудничество с контрагентом как ненадежное и проблемное;

- контрагент работает только по предоплате. В этом случае компания может столкнуться с тем, что заплатит деньги по договору, но поставки товара или выполнения работы не будет.

Проверка контрагента позволяет выявить, что компания не исполняет обязательства по договору, имеет проблемы с госструктурами, занимается мошенничеством или обналичиванием, находится на стадии ликвидации или банкротства, имеет долги по налогам и сборам, участвует в судебных разбирательствах и т.д. Полученные результаты оценки деятельности контрагента помогут обезопасить компанию от проблем с налоговой инспекцией, а также потерь времени и финансов.

Зачем проверять контрагентов

Проверка контрагента — это комплексная и не разовая, как многим может показаться, работа. Но она необходима, ведь на кону — деньги и репутация компании. Не зря налоговые органы предупреждают, что ответственность за выбор контрагента полностью лежит на компании. Поэтому она должна быть заинтересована в оценке рисков и налоговых последствий, которые могут возникнуть в результате сотрудничества с сомнительными контрагентами. Если у налоговой появятся претензии к одному из ваших контрагентов, вполне вероятно, что вы невольно окажетесь вовлечены в неприятности.

Проверка новых контрагентов необходима еще и с учетом такого понятия, как «необоснованная налоговая выгода», которую, как предполагается, получают те предприниматели, которые минимизируют налогообложение, уклоняясь от налогов.

В Постановлении Пленума ВАС РФ от 12.10.2006 № 53 перечислены все случаи, когда налоговая выгода признается необоснованной, но в целом все они сводятся к двум тезисам. Налоговая выгода признается необоснованной, если:

- налогоплательщик действовал без должной осмотрительности, так как должен был знать о допущенных контрагентом нарушениях;

- если налогоплательщик, его взаимозависимые или аффилированные лица совершают операции, связанные с налоговой выгодой, преимущественно с контрагентами, которые не исполняют налоговые обязанности (п.10 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

И если второй случай — это пример осознанных действий налогоплательщика, то первый подразумевает, что у налогоплательщика все-таки есть возможности предотвратить проблемы.

Помимо налоговых рисков при работе с контрагентом могут возникать и финансовые риски: срыв сроков поставок, поставки некачественного товара и т.д. Хорошо, если проблему можно решить с помощью переговоров и поставщик готов заменить бракованный продукт или предоставить скидку на следующую партию товара в случае срыва сроков поставки. Но ведь может оказаться, что безответственное поведение контрагента — норма, и тогда вы потеряете деньги.

Чтобы увидеть истинное лицо контрагента, нужно осуществить несколько действий, которые позволят удостовериться в том, что вы имеете дело с действующим юридическим лицом и что ваш контрагент не похож на фирму-однодневку.

Документы, которые нужно затребовать у контрагента

Как минимум важно проверить следующие документы:

- копию устава организации;

- копию свидетельства о государственной регистрации;

- копию свидетельства о постановке на учет в налоговом органе;

- бухотчетность за год, предшествующий году заключения сделки;

- копию паспорта руководителя организации.

Осмотрительность: правовые основы

Законодательно понятие должной осмотрительности нигде не определено.

Подробнее о текущей регламентации понятия «налоговой выгоды» читайте в этой статье.

Однако существуют разработанные ФНС России (приказ от 30.05.2007 № ММ-3-06/333) критерии, согласно которым из числа налогоплательщиков осуществляется отбор наиболее вероятных кандидатов на выездную налоговую проверку. Среди этих критериев присутствует и такой, как ведение деятельности с высоким уровнем налогового риска, описание которого (п. 12 приложения 2 к приказу ФНС № ММ-3-06/333) содержит перечень признаков, составляющих основу для оценки контрагентов с точки зрения возможных рисков работы с ними.

Полный список критериев отбора налогоплательщиков для проверки смотрите здесь.

Дополнительную информацию о признаках сомнительных контрагентов можно почерпнуть в письмах:

- Минфина России от 17.12.2014 № 03-02-07/1/65228 — в отношении характеристик фирм-однодневок;

- ФНС России от 11.02.2010 № 3-7-07/84 — о сведениях, которые налогоплательщик может запросить у своих контрагентов, и мерах, принимаемых налоговой службой для информирования о неблагонадежных для взаимодействия с ними лицах;

- ФНС России от 17.10.2012 № АС-4-2/17710 и от 16.03.2015 № ЕД-4-2/4124 — о доступных официальных источниках данных о юрлицах и ИП, а также о качественной оценке сведений, отражаемых в ЕГРЮЛ;

- ФНС России от 12.05.2017 № АС-4-2/8872 — об исследовании определенных признаков контрагента при оценке налоговых рисков.

Однако формальное следование положениям указанных документов не всегда гарантирует налогоплательщику отсутствие претензий со стороны налоговых органов. Они все более успешно доказывают нереальность отраженных в учете сомнительных хозопераций, в т. ч. с использованием аргументов, дополняющих разработанные ФНС России критерии. И все чаще точка зрения ИФНС находит поддержку у судей.

Основные шаги

Эта процедура включает целый ряд действий:

- проверка ИНН с целью убедиться в том, что это не набор цифр, составленный случайным образом;

- запрос документов у контрагента и их изучение;

- получение выписки из ЕГРЮЛ;

- анализ бухгалтерской отчетности;

- получение информации на сайте ФНС;

- дополнительная аналитика.

Запрос документов у потенциального партнера

Чтобы проверить контрагента на благонадежность, организации следует получить:

- копию устава другого предприятия, в которой приводятся его название, как в полной, так и в сокращенной формах;

- свидетельство о государственной регистрации соответствующей компании. С помощью этой бумаги проверяющий может убедиться, что потенциальный партнер на настоящий момент располагает статусом юридического лица, а также состоит на учете как налогоплательщик;

- свидетельство от налогового органа о постановке на учет;

- бухгалтерская отчетность за годовой период до данного момента;

- копия документа, удостоверяющего личность сотрудника, возглавляющего компанию (например, генерального директора).

Получение выписки о контрагенте из ЕГРЮЛ

Этот документ в отношении изучаемого юридического лица станет подтверждением того, что в настоящий момент он остается зарегистрирован, и что снятия с учета не произошло. Помимо этого, можно сверить данные с информацией, которая приводится самим потенциальным контрагентом в иных местах.

Проверка финансовой отчетности

Руководителю определенной структуры, принимающему решение относительно сотрудничества с другой организацией, имеет смысл запросить у главбуха компании ее отчетность, в частности, баланс за последнюю дату, на которую он был составлен.

С помощью этого можно установить следующее:

- непосредственно факт того, что фирма сдает отчетность;

- ведение предприятием хозяйственной деятельности, размер отчисляемого им НДС;

- объем средств, которые контролирует потенциальный партнер.

К примеру, если предприятие располагает почти нулевыми активами и/или у него существенные долги, а величина его уставного капитала составляет 10 тысяч рублей, есть повод задуматься.

Но даже если активы достаточно велики, то на основе информации из этого документа получившее его лицо может составить себе представление о том, насколько существенной будет данная транзакция для контрагента.

Дополнительно можно запросить копию заключения, выданного аудиторской фирмой, изучавшей документацию контрагента за предыдущий год.

Информация на сайте налоговой онлайн бесплатно

На портале можно произвести поиск по ИНН либо по ОГРН. С этой целью требуется зайти на сайте на вкладку «Юридическое лицо» и ввести в появившейся форме требуемые сведения в поля с соответствующими названиями.

Дополнительно для уточнения можно также прописать название предприятия и регион, в котором оно зарегистрировано. Однако это не обязательно, поскольку система должна находить требуемые элементы и по ИНН/ОГРН.

Наряду с этим на портале ФНС на различных страницах можно получить ряд других сведений относительно потенциального контрагента:

- информацию из ЕГРЮЛ, в том числе сведения о том, какие изменения в нее вносились;

- данные о наличии долгов по погашению налогов;

- также о неисполнении им своей обязанности по предоставлению налоговой отчетности в течение 12 месяцев либо дольше;

- адреса, по которым зарегистрированы многочисленные юридические лица. Тот факт, что организация располагается именно в таком месте, станет основанием для серьезных подозрения;

- физические лица, входящие в перечень дисквалифицированных, и юридические, у которых исполнительные органы включают таких граждан. Также перечень тех, в чьем отношении суд принял вердикт, что они не могут выполнять функции по руководству;

- список граждан, которые возглавляют свыше одного предприятия;

- выданные на таких лиц доверенности;

- решения органов, производящих регистрацию компании об ожидаемом исключении из ЕГРЮЛ организаций, которые не осуществляют никаких действий;

- компании, у которых нет связи по адресам, названным ими при регистрации.

Также можно получить следующую информацию:

- доходы, полученные ими в течение одного календарного года;

- расходы за этот же период;

- среднее число персонала в организации за такой же промежуток;

- данные о начисленных на эти структуры налогах и сборах;

- пени и штрафы.

Офлайн-проверка контрагента, выявление подозрительных признаков

Вооружившись всевозможными бесплатными онлайн-инструментами проверки, не забудьте и об офлайн-расследовании.

Проверьте следующие детали:

Фактическое расположение компании по указанному в документах адресу

Убедиться в фактическом расположении особенно важно в тех случаях, когда вы ведете переговоры, например, с производственной компанией, чья деятельность предполагает наличие складов и помещений под производство. Недобросовестные контрагенты могут указывать несуществующие адреса

Доказательства того, что фирма готова выполнить условия сделки

Это можно понять только в ходе переговоров, наблюдая за поведением руководства. Стоит насторожиться, если контрагент торопится и хочет быстрее договориться об оплате, заманивая при этом низкими ценами и нереальными условиями.

Для чего проверять контрагента на благонадежность

В первую очередь следует понимать почему всех контрагентов необходимо проверять на благонадежность. Главным риском, который может возникнуть при заключении договора с новым контрагентом, является признание этого договора недействительным.Это возможно в том случае, если контрагент допустил следующие нарушения:

- лицо, подписавшее договор, не имеет таких полномочий на дату его подписания;

- предмет заключенного договора не соответствует целям, прописанным в уставе контрагента.

Контролирующие органы могут предъявить претензию следующего характера: «Компания не проявила должной осмотрительности при выборе контрагента для заключения сделки». Помимо этого, компанию могут принудить вернуть денежные средства в бюджет или на лицевой счет.

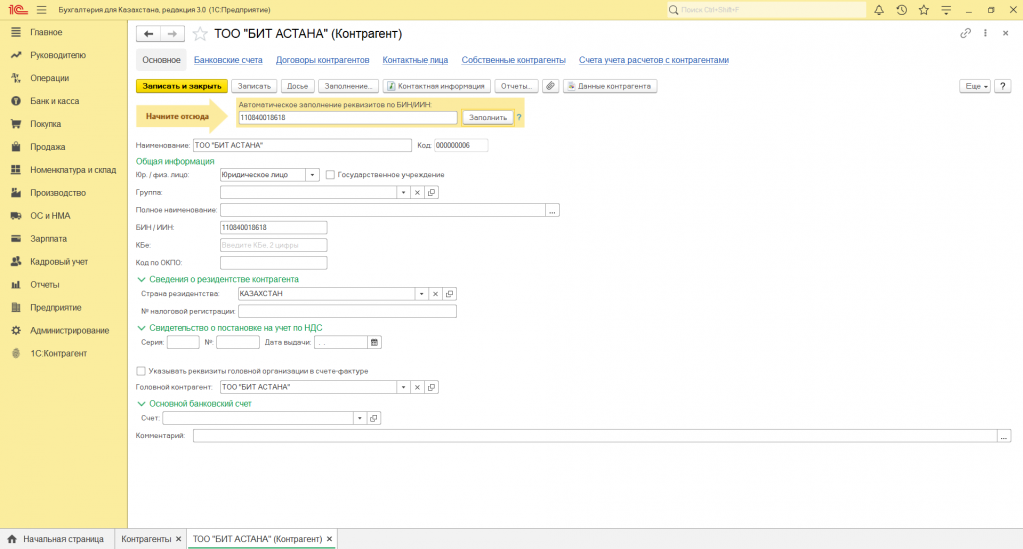

Методы проверки контрагентов

Для автоматического заполнения реквизитов контрагента необходимо ввести в графу «Начните отсюда» БИН/ИНН, название компании. Если сведения об организации включены в государственный реестр, автоматически подтянутся следующие реквизиты:

- наименование – краткое и полное;

- БИН/ИНН;

- юридический адрес;

- руководитель — указывается как основное контактное лицо.

- телефон;

- электронный адрес;

- веб-сайт;

- является ли плательщиком НДС;

- дата последнего платежа по НДС.

Нового контрагента можно создать с помощью опции автоматического заполнения из любого документа или справочника программы.

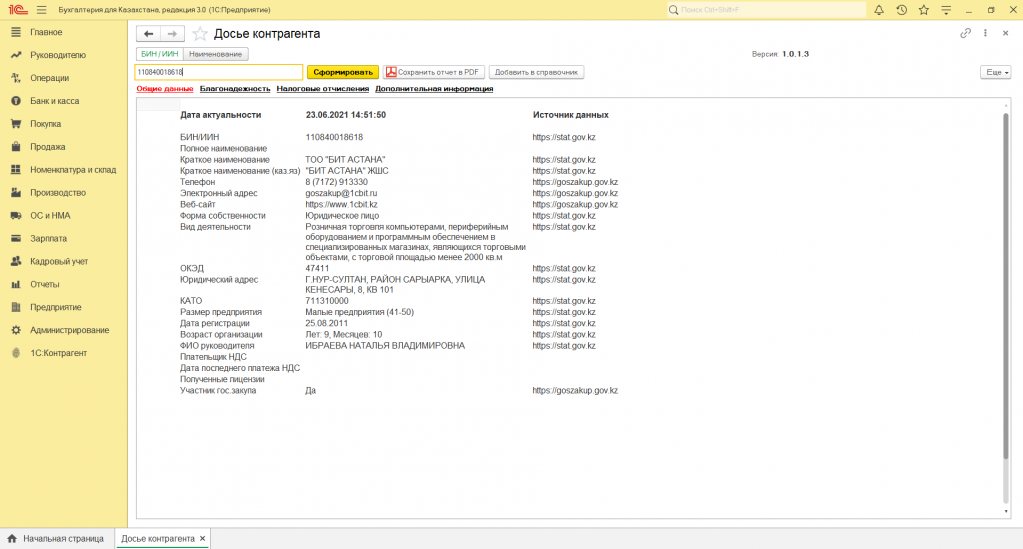

«Досье контрагента» представляет собой отчет, с помощью которого можно выполнить проверку актуальности и достоверности данных о контрагенте, оценить его финансовое состояние и благонадежность. Досье существенно снижает риски работы с фирмами-однодневками, недобросовестными поставщиками/покупателями. Его можно сохранить в формате ПДФ, и добавить контрагента в справочник.

В сервисе есть несколько закладок, на которых представлена следующая информация:

- информация о наличии в реестрах благонадежности Комитета Государственных доходов МФ РК;

- сведения Комитета статистики МНЭ РК;

- информация о налоговых отчислениях в бюджет по информации ИС ЦУЛС Комитета Государственных доходов МФ РК.

Данные сервиса обновляются одновременно с обновлениями на сайтах государственных органов. При этом за достоверность и полноту информации ответственность несет государственный орган, который предоставляет сведения.

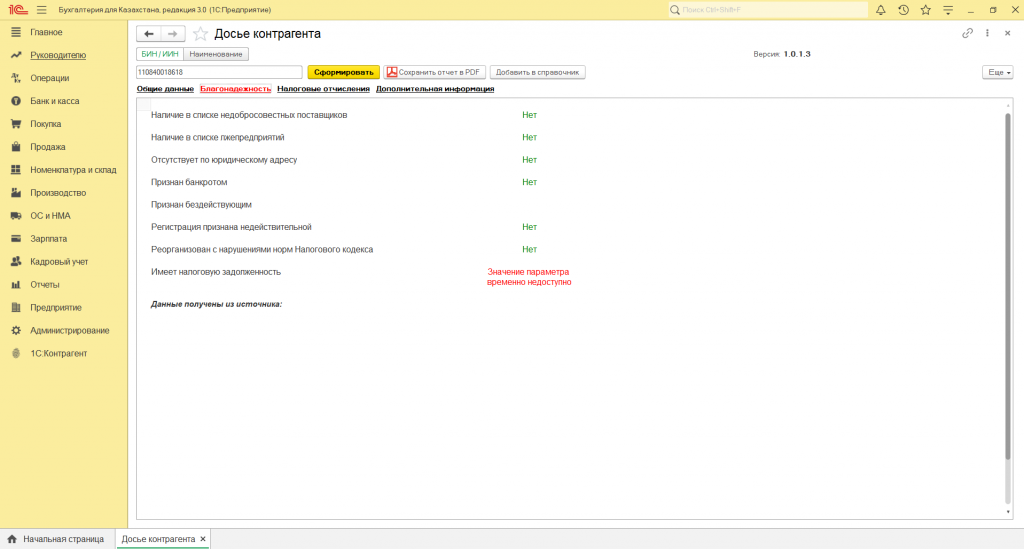

Досье контрагента содержит несколько разделов. В общих данных отражается контактная информация и информация о деятельности компании. В сервисе доступна проверка контрагента на благонадежность:

- на наличие в списках должников;

- недобросовестных поставщиков;

- на наличие налоговой задолженности.

Сведения о благонадежности отражаются из источников системы Централизованного унифицированного лицевого счета. Можно выполнить проверку налоговых отчислений. С помощью этих данных также можно оценить платежеспособность контрагента.

Текущая версия расширения может использоваться с версией технологической платформы 1С:Предприятие 8 не ниже 8.3.15.

Что входит в мероприятия по проверке добросовестности контрагента?

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. В своем последнем письме по этому вопросу от 17 декабря 2014 г

N 03-02-07/1/65228 Минфин указывает, что Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате, возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же, стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

Мы собрали подборку имеющихся официальных сервисов по проверке контрагента в двух статьях, поэтому вам не придется блуждать в поисках этой информации по Интернету.

- Полезные сервисы от ФНС

- Полезные сервисы для бизнесмена