Оплата квартиры аккредитивом

Содержание:

- Преимущества аккредитивной формы расчетов

- Преимущества и недостатки

- Сфера применения аккредитивов

- Аккредитив Сбербанка для физических лиц

- Преимущества и недостатки аккредитива

- Что же это такое?

- Как заключить договор с аккредитивом

- Преимущества и недостатки

- Тарифная система на сделки по аккредитиву со Сбербанком

- Как провести сделку еще быстрее?

- Что такое аккредитив при сделке с недвижимостью

- Что дает совершение такой операции

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Преимущества и недостатки

Аккредитив – это лишь один из способов передачи денег покупателем продавцу. По сравнению с прямым взаиморасчетом, он имеет ряд преимуществ:

- Гарантия соблюдения интересов всех сторон сделки, поскольку расчет происходит только после перехода права собственности к покупателю. При этом продавец также может быть уверен в том, что получит свои деньги, т. к. они уже лежат на аккредитивном счете в банке.

- Нет необходимости использовать наличные деньги. Все расчеты происходят в безналичной форме. Ни покупателю, ни продавцу не придется носить с собой пачки денег, переживая за их сохранность.

- Нет необходимости уплаты аванса, который как правило используется как подтверждение серьезности намерений покупателя. Вся сумма вносится на специальный счет еще на начальных этапах оформления сделки.

Недостатки использования аккредитива хоть и незначительны, но все же могут доставить некоторые сложности при совершении сделки.

- Необходимость точного соблюдения всех условий договора, который подразумевает, что продавец недвижимости максимально быстро предоставит в банк все необходимые документы. Если по какой-либо причине этого не произойдет либо сделка будет проведена с некоторыми нарушениями изначально оговоренных условий, получение денег продавцом станет проблематичным. Эскроу-счет более гибок к документации.

- Страхование средств на счету не более 1.4 млн. рублей банковского депозита, тогда как суммы при покупке недвижимости обычно выше. Так что для сделки рекомендуется очень надежный банк. В эскроу-счете страховая сумма до 10 млн. рублей.

- Дополнительное время ожидания. Оно возникнет в результате перевода денег с аккредитива на счет продавца в другой банк. Эта процедура может занять несколько дней.

- Комиссии банков. Большинство банков предоставляют данную услугу за определенную плату. Учитывая суммы сделки, вряд ли комиссия в несколько тысяч рублей будет иметь серьезное значение, но все-таки.

Как мы видим, преимущества способа перекрывают его недостатки. Если надежность проведения сделки важнее возможности ускорить процесс передачи денег и сэкономить на комиссии, есть смысл присмотреться к данному варианту расчетов.

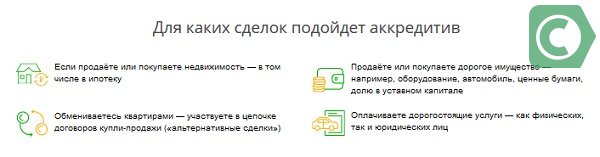

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой – покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег – сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

Аккредитив Сбербанка для физических лиц

Расчеты аккредитивами в Сбербанк позволяют защитить интересы сторон и исключить возможность мошенничества или обмана. Осуществляется взаимодействие по следующему алгоритму:

- Покупатель и Продавец оформляют отношения, прописывая сроки, условия и суммы денежных ресурсов.

- Покупатель перечисляет оговоренную величину в банковское учреждение.

- После исполнения условий (передачи в собственность недвижимости, отгрузки товара, выполнения заказа и т.п.), банк перечисляет сумму на счет Продавца.

Банковский инструмент гарантирует передачу денежных средств от Покупателя Продавцу с контролем условий сделки

Особенности и назначение аккредитива при покупке недвижимости

Частными лицами подобная форма расчетов чаще всего применяется при сделках купли-продажи недвижимости. Банк при этом выступает гарантом в действительном проведении сделки. При срыве, отказе от продажи, несоблюдении условий относительно жилья, покупатель не потеряет свои сбережения. Часто такой возможностью пользуются при ипотеке. В этом случае безналичный расчет включает и заемные средства, что имеет ряд особенностей и учитывается в контракте.

Вам может быть интересно:

Можно использовать обязательство банка на недвижимость для проведения честной сделки, а также выполнять иные варианты расчетов, например, при строительстве или инвестировании. Для юридических лиц существует возможность осуществления заказа под аккредитив. При этом есть возможность разбить его на несколько этапов, если, к примеру, необходима предварительная предоплата или компенсация транспортных расходов.

Банковское обязательство имеет широкую область применения, в том числе при сделках с недвижимостью

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными».

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

Необходимость точного выполнения всех условий сделки

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе».

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

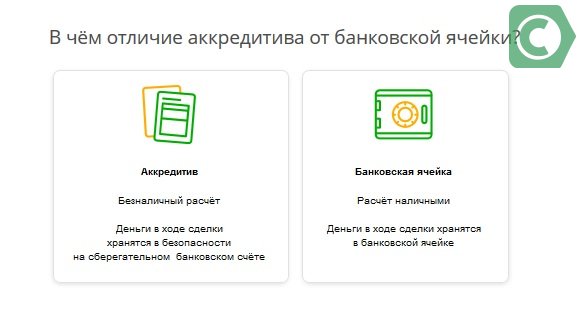

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Что же это такое?

Если говорить о практическом использовании такого понятия как аккредитив, то процедура при сделке по покупке или по продаже имущества — некое обязательство банковского учреждения перед клиентской стороной в отношении того, что он произведет необходимую оплату в установленном размере продавцу на основании ряда документации. Это будет свидетельствовать о том, что все условия сделки были соблюдены. В этом случае банк может выступать в качестве гаранта всех расчетов между продавцом и покупателем. Он берёт на себя всё выполнение, но за предоставленный счёт покупателя.

Аккредитив может быть ещё и отзывным, который слегка отличается от предыдущего типажа. Но безотзывной отличается тем, что он никогда не подвергается аннулированию. Это и увеличивает уровень доверия в проводимых расчетах.

Применение такой методики при купле-продаже может использоваться в различных случаях:

- Для начала заключается соглашение о сделке, в котором прописываются все нюансы и подробности.

- Далее покупатель направляется в банковское отделение и заполняет установленную форму заявления, а также производит внесение какой-то определённой суммы на счёт. Туда включается платеж, а также комиссия от учреждения за проведение процедуры.

- Продавцом выполняются все условия, которые были установлены в соглашении и предоставляются ряд документации, которая будет подтверждать регистрацию сделки через Росреестр.

- Банк проверяет все документы, которые были предоставлены продающей стороной и переводит деньги при правильности сделки на счет в банке или через любой другой.

- Если процедура не была проведена, то банк возвращает все средства.

По этому принципу очень часто может осуществлять свою деятельность Сбербанк. Иные же банковские учреждения придерживаются практически аналогичного порядка. Но, некоторые из них не работают с обычными покупателями, а могут обслуживать только юридических лиц.

Как заключить договор с аккредитивом

Мнение эксперта

Борисов Георгий Михайлович

Юрист с 10-летним опытом. Специализируется в области уголовного права. Преподаватель права.

Договор купли-продажи квартиры с аккредитивом заключается точно так же, как и любой другой – в письменной форме, и переход права собственности по нему будет подлежат государственной регистрации.

Отличиями от других договоров в этом случае будут:

- Положения об оплате через аккредитив с указанием банка, срока аккредитива, условий открытия в пользу продавца;

- Согласование с банком условий аккредитива.

Аккредитив открывается по заявлению, поданному в банк. В нем указывается сумма, срок, условия открытия аккредитива и иные необходимые условия.

Оформление аккредитива

При открытии аккредитива необходимо будет согласовать следующие условия:

- Банк-эмитент – то кредитное учреждение, которое открывает аккредитив;

- Исполняющий банк – тот, который будет перечислять средства продавцу. Как правило, это тот же банк, что выпустил аккредитив, но они могут и отличаться;

- Тип аккредитива: отзывной, который можно закрыть до истечения срока действия, или безотзывный. В сделках купли-продажи используются безотзывные аккредитивы, которые покупатель не может прекратить по своему желанию и забрать деньги.

- Акцептный или безакцептный – эта характеристика показывает, нужно ли согласие покупателя (акцепт) для того, чтобы продавец мог забрать деньги со счета. Для правильной работы механизма аккредитивных расчетов за недвижимость аккредитив должен быть безакцептным (чтобы продавец смог получить деньги независимо от покупателя), иначе он лишается смысла.

- Срок аккредитива: показывает то время, в течение которого средства будут забронированы на счете, а продавец может представить документы для получения денег. Как правило, сроки аккредитивов в сделках по недвижимости составляют от 60 до 90 дней, реже встречаются большие сроки – до 180 дней.

- Покрытый или непокрытый аккредитив – указывает на то, вносит ли покупатель средства на аккредитивный счет, или для этих целей оплаты аккредитива будут использованы средства банка. Основная масса аккредитивов, используемых в сделках с недвижимостью, являются покрытыми.

- Условия раскрытия аккредитива: перечень тех документов, которые продавец должен предъявить, чтобы получить деньги. Это важнейшая часть расчетов через аккредитив, которая будет подробнее рассмотрена дальше.

Аккредитив является платной услугой. Размер комиссии за его открытие обычно зависит от задействованных сумм. Его можно уточнить в банке, через который будут осуществляться расчеты.

Документы для раскрытия аккредитива

При использовании аккредитива крайне важно правильно определить те документы, которые продавец должен будет предъявить для получения денег

При этом нужно обратить внимание на:

- Точное наименование документа (к примеру, выписка из ЕГРН);

- Содержание документа, если это требуется (выписка из ЕГРН, в которой указано, что покупатель является собственником конкретной квартиры)

- Формат предъявления – оригинал или заверенная копия;

- Может ли продавец получить этот документ самостоятельно, без участия покупателя.

В качестве документов для открытия аккредитива могут выступать:

- Выписка из единого государственного реестра прав на недвижимость, согласно которой собственность на квартиру принадлежит покупателю;

- Подписанный сторонами акт приема-передачи;

- Документы, подтверждающие прекращение регистрации по месту жительства или пребывания зарегистрированных лиц;

- Подтверждения оплаты коммунальных услуг;

- Иные документы, согласованные сторонами.

Банк будет сверять представленные документы с согласованными в заявлении на открытие аккредитива

Поэтому крайне важно подойти к их описанию максимально ответственно

После предъявления документов деньги будут перечислены на счет продавца, и аккредитив закроется.

Преимущества и недостатки

Очевидны несомненные плюсы, которые несет банковский аккредитив, что это один из наиболее результативных и безопасных вариантов расчета сторон договора.

К достоинствам процедуры относят:

- гарантированное исполнение условий заключенного договора;

- отсутствие необходимости во внесении предоплаты;

- в случае срыва сделки, средства поступают на счет отправителя;

- если договор расторгают, деньги будут возвращены.

Не обошлось и без отрицательных моментов:

- схема для расчетов кажется более сложной, особенно если стороны договора обслуживаются в разных банках;

- исполнитель получит сумму, если будут выполнены все обязательства в полном объеме;

- при использовании этого банковского продукта возможны высокие комиссии, о которых следует узнавать заранее.

Несмотря на некоторые сложности с пониманием аккредитива, это одна из самых продуктивных безопасных форм расчетов, особенно если второй участник сделки вам незнаком или вызывает сомнения. Банк выдаст средства только убедившись, что сделка прошла удачно.

Автор статьи:

Тарифная система на сделки по аккредитиву со Сбербанком

Лучше всего оформлять сделку через аккредитив при покупке недвижимости. Сбербанк стоимость на услугу устанавливает согласно действующему тарифу на оплату. Комиссия рассчитывается с учетом суммы по сделке, используемых заемных ресурсов и срока безопасного удержания денежных средств. Тарифы на услуги:

- Сумма комиссии для аккредитива, подразумевающего проведение банковских операций в рамках одного территориального подразделения банка, составляет 0,2%. Верхние и нижние пределы цены ограничены сумами в 1000 и 5000 рублей соответственно.

- Взаимодействуя с разными структурными подразделениями банков – 0,3%. Верхний и нижний лимит 1500 и 10 000 рублей.

- Стоимость услуг по обслуживанию аккредитива – 2000 рублей при максимальном сроке взаимодействия, ограничивающегося 120 днями.

- Возможность продления срока хранения денег в ячейке + 60 дней при условии дополнительной оплаты в размере 2000 рублей.

Как провести сделку еще быстрее?

Когда вы хотите произвести такую процедуру как аккредитив ещё быстрее, то тогда стоит обратиться за помощью к опытному юристу. Именно он позволит вам изучить все условия и составит грамотно договор. Также он не допустит каких-либо отклонений по правильности, что в дальнейшем не позволит поднимать этот вопрос снова.

Одним из актуальных вопросов у многих часто возникает составление договора. Там должны прописываться аккуратно все нюансы в отдельном пункте. Но многие люди, которые полагаются на собственные силы, очень часто в дальнейшем несколько раз переделывают соглашение. Именно поэтому лучше всего задуматься заранее о профессиональной помощи.

ВНИМАНИЕ !!! Когда вы хотите произвести такую процедуру как аккредитив ещё быстрее, то тогда стоит обратиться за помощью к опытному юристу. Именно он позволит вам изучить все условия и составит грамотно договор

Также он не допустит каких-либо отклонений по правильности, что в дальнейшем не позволит поднимать этот вопрос снова.

Также дополнительно проверьте всю документацию, соберите необходимый пакет бумаг, чтобы в дальнейшем не затягивать процедуру рассмотрения. Если вы всё произведете правильно, то сможете продать свое жилье быстро и получить свои средства без каких-либо проблем.

Что такое аккредитив при сделке с недвижимостью

С момента подписания купчей на недвижимость и до полного перехода прав новому собственнику проходит некоторое время, в течение которого могут произойти непредвиденные сложности. Аккредитив в банке работает как альтернатива банковской ячейки, с той разницей, что ячейка сохраняет наличные, переданные от покупателя к продавцу, а аккредитив физического лица – безналичное перечисление.

Когда нет возможности осуществлять расчеты наличными, либо стороны настаивают на передаче купюр, банковский аккредитив сохраняет средства покупателя вне доступа продавца до тех пор, пока сделка полностью не завершится.

В процессе использования услуги открывается особый аккредитивный счет (инициатива исходит от покупателя). По предоставленным реквизитам будущий собственник зачисляет средства в размере стоимости квартиры за вычетом выплаченного ранее аванса или задатка. По истечении времени деньги поступают насчет прежнего собственника. Основанием для передачи суммы является документ, подтверждающий окончание сделки.

Использование аккредитива возможно только по взаимной договоренности, достигнутой между сторонами. В дальнейшем, указание на то, что сделка обеспечена аккредитивом, упоминается в договоре (в самом названии документа).

В силу активного замещения наличных расчетов оплатой через безнал, аккредитив имеет хорошие перспективы и востребован на рынке недвижимости. Фактически, схема работы предполагает применение виртуальной банковской ячейки и доступ к депозитарию.

Средства замораживаются на аккредитивном счету в течение всего периода проведения сделки и перерегистрации недвижимого имущества. Обмануть банк, предоставивший услуги по аккредитиву, практически невозможно, а бывший собственник гарантированно получает всю сумму, указанную в договоре, при условии надлежащего исполнения своих обязанностей. Причиной срыва не всегда является намеренный обман, более часто проблемы возникают из-за:

- неполного перечня бумаг;

- их ненадлежащего оформления;

- установление юридических препятствий отчуждения собственности (если жилье было приобретено в ипотеку и имеются непогашенные обязательства).

Это интересно: Облачный майнинг Догикоин: рассматриваем детально

Что дает совершение такой операции

Используя аккредитив, вы имеет возможность проводить любые платежи в пользу третьего лица, если получатель обратится в банк и, предоставив все необходимые по платежу документы, запросит прописанную в контракте сумму.

Важно! Запомните, что при проведении такой операции необходимо соблюдать сроки, регулируемые пунктами договора. В случае их истечения получить платеж даже при наличии всех необходимых документов будет невозможно

Пользуясь аккредитивом, вы можете перенаправить платеж, передав полномочия другому банку для проведения тех же операций, или же акцептировать, провести оплату и учесть переводной вексель.