6-ндфл — кто сдает и когда

Содержание:

- Способы сдачи и Сроки представления расчетов по НДФЛ

- Правила заполнения формы 6-НДФЛ

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Кто сдает 6-НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников

- Как правильно заполнять сводную НДФЛ-отчетность

- Как связаны строка 021 (ранее стр. 120) и период, за который формируется 6-НДФЛ

- Нюансы формирования строки 190 (ранее стр. 090)

- Дата фактического получения дохода.

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Дата удержания налога при передаче подарка

- Отчетные периоды по сдаче декларации НДФЛ

Способы сдачи и Сроки представления расчетов по НДФЛ

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

-

«электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Кто сдает 6-НДФЛ в 2020 году: ИП, обособленные подразделения, организации без работников

Отчет 6-НДФЛ предназначен для отражения информации о суммах НДФЛ, начисленных и выплаченных субъектом хозяйствования в качестве налогового агента. В статье разберем, кто сдает 6-НДФЛ в 2020 году, а также выясним особенности составления отчета для ИП, обособленных подразделений и организаций без работников.

Кто сдает 6-НДФЛ в 2020 году

В 2020 году условия, согласно которым определяется обязательства субъектов хозяйствования по сдаче отчета 6-НДФЛ, не изменились. Как и прежде, данный отчет сдают организации и ИП, выполняющие функции налоговых агентов, а именно выплачивающие доход физлицам и удерживающие из такого дохода суммы НДФЛ.

Руководствуясь абз. 3 п. 2. ст. 230 НК РФ, обязательства по сдаче отчета 6-НДФЛ в 2020 году присваиваются:

- юрлицам и предпринимателям, которые имеют сотрудников и выплачивают им зарплату и прочие виды вознаграждения на основании трудовых договоров;

- субъектам хозяйствования, которые привлекают наемных работников на основании договоров гражданско-правового характера (ГПХ);

- организации и ИП, осуществляющие выплаты физлицам за аренду недвижимости, имущество, оказание услуг, т.п.

Как видим, основной критерий подачи отчета 6-НДФЛ – факт выплаты дохода в пользу физлиц (сотрудников, наемных работников, третьих лиц) и исполнение субъектом хозяйствования функций налогового агента.

Если в течение отчетного периода организация (ИП) не производила выплат физлицам, то в таком случае подавать отчет 6-НДФЛ не нужно. Нулевая форма отчета 6-НДФЛ законом не предусмотрена.

статью ⇒ “Строка 120 6-НДФЛ: как заполнить“.

Когда и куда необходимо сдавать отчет 6-НДФЛ в 2020 году

В 2020 году организации и ИП подают отчет 6-НДФЛ по установленной форме, бланк которой можно скачать здесь ⇒ 6-НДФЛ. Как и в предыдущие годы, отчет составляется ежеквартально нарастающим итогом – за 1 квартал, полугодие, 9 месяцев и календарный год.

Место подачи отчета 6-НДФЛ – территориальный орган ФНС по месту регистрации организации (для юрлиц) или месту жительства ИП (для предпринимателей).

Срок подачи отчета 6-НДФЛ в 2020 году не изменился – до последнего числа месяца, следующего за отчетным периодом (окончанием квартала, полугодия, 9 месяцев). Годовой отчет 6-НДФЛ за 2020 год подается не позже 31.03.2020 года.

Если последний день сдачи отчета припадает на выходной или праздничный день, то налоговый агент может подать документ на следующий день (ближайший рабочий день после выходного дня или праздника).

Таблица со сроками подачи отчета 6-НДФЛ в 2020 году представлена ниже:

| № п/п | Отчетный период 6-НДФЛ | Срок подачи 6-НДФЛ |

| 1 | 1-й квартал 2020 года |

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Как связаны строка 021 (ранее стр. 120) и период, за который формируется 6-НДФЛ

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Эксперты КонсультантПлюс рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 2-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 1-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

НАПОМНИМ! Для отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и срок перечисления налога отображался в строке 120. В новом формуляре 6-НДФЛ, применяемом с 1 квартала 2021 г., для этого показателя предназначена стр. 021.

Значение этой строки (021) достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 1, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 2 нарастающим итогом.

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения новой формы 6-НДФЛ можно в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все аспекты нового порядка заполнения отчета.

Нюансы формирования строки 190 (ранее стр. 090)

При внесении информации в строку 190 (ранее стр. 090) отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 190 (ранее стр. 090) налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 190 (ранее стр. 090) (порядок утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 190 (ранее стр. 090) не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 190 (ранее стр. 090) не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 140 и 160 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 190 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 160 смотрите в материале «Порядок заполнения строки 160 (ранее стр. 070) формы 6-НДФЛ».

О строке 140 (ранее стр. 040) читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 190 в 6-НДФЛ.

Пример

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 110 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 130 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 140 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 1600 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2021 года бухгалтер удержала налог со Смоленской А. С.

Стр. 190 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 1 будет выглядеть следующим образом:

|

Номер строки |

Показатель |

Пояснения |

|

021 |

08.02.2021 |

Крайний срок перечисления налога в бюджет |

|

022 |

1 235 |

Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете) |

|

021 |

00.00.0000 |

Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями |

|

022 |

Удержанный НДФЛ (отсутствует, так как применен вычет) |

Так как зарплата за март 2021 года будет выплачена в апреле, в раздел 1 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 190 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Дата фактического получения дохода.

В отношении дохода в виде оплаты труда датой его фактического получения является последний день месяца, за который налогоплательщику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ)

При этом неважно, на какой день (рабочий, нерабочий праздничный, выходной) приходится последний день месяца. Датой фактического получения дохода в любом случае будет обозначенный последний день

Следовательно, исчисление суммы НДФЛ производится налоговым агентом в последний день месяца, за который налогоплательщику начислен доход за выполненные трудовые обязанности (письма Минфина РФ от 23.11.2016 № 03‑04‑06/69179, № 03-04-06/69181).

Что касается даты фактического получения дохода в виде отпускных, то здесь следует учитывать позицию, сформированную Президиумом ВАС в Постановлении от 07.02.2012 № 11709/11.

Оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей. Следовательно, перечисление НДФЛ, удержанного с сумм оплаты отпуска, не может производиться с учетом положений п. 2 ст. 223 НК РФ.

В итоге дата фактического получения дохода в виде оплаты отпуска определяется согласно пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Представленная позиция продемонстрирована также в письмах Минфина РФ от 06.06.2012 № 03‑04‑08/8‑139 (направлено для сведения Письмом ФНС РФ от 13.06.2012 № ЕД-4-3/9698@), ФНС РФ от 01.08.2016 № БС-3-11/3504@.

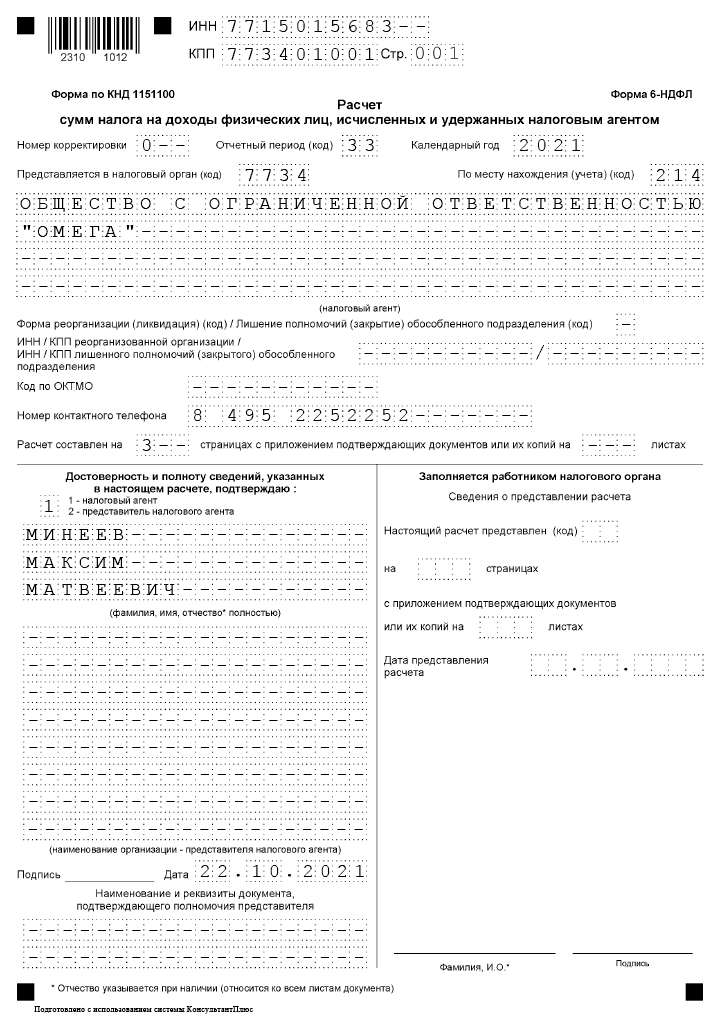

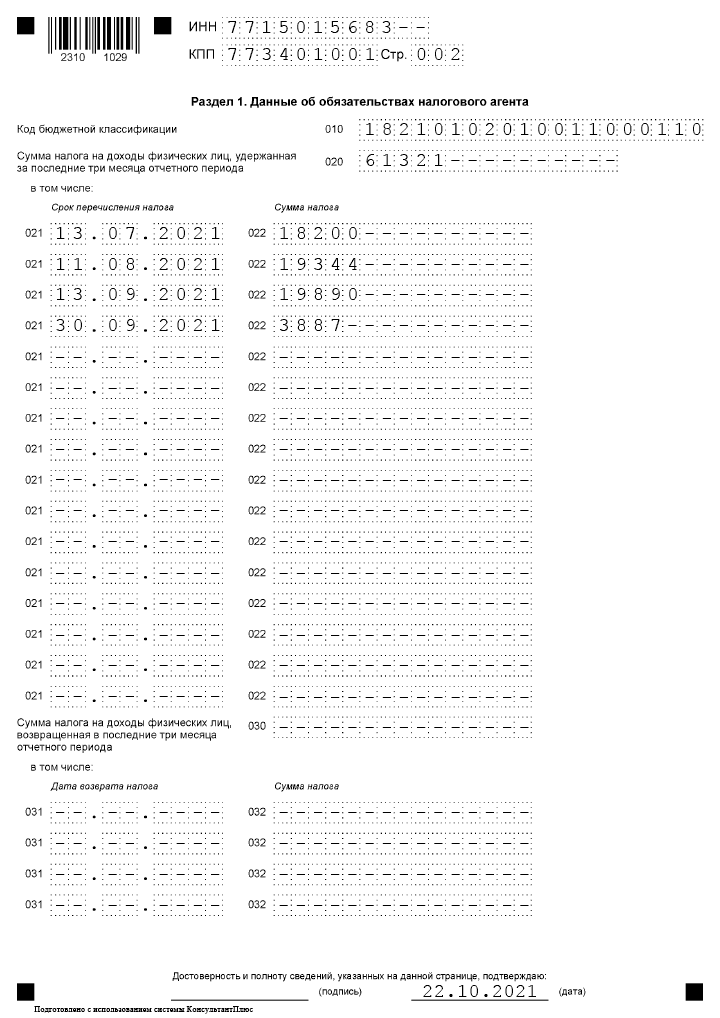

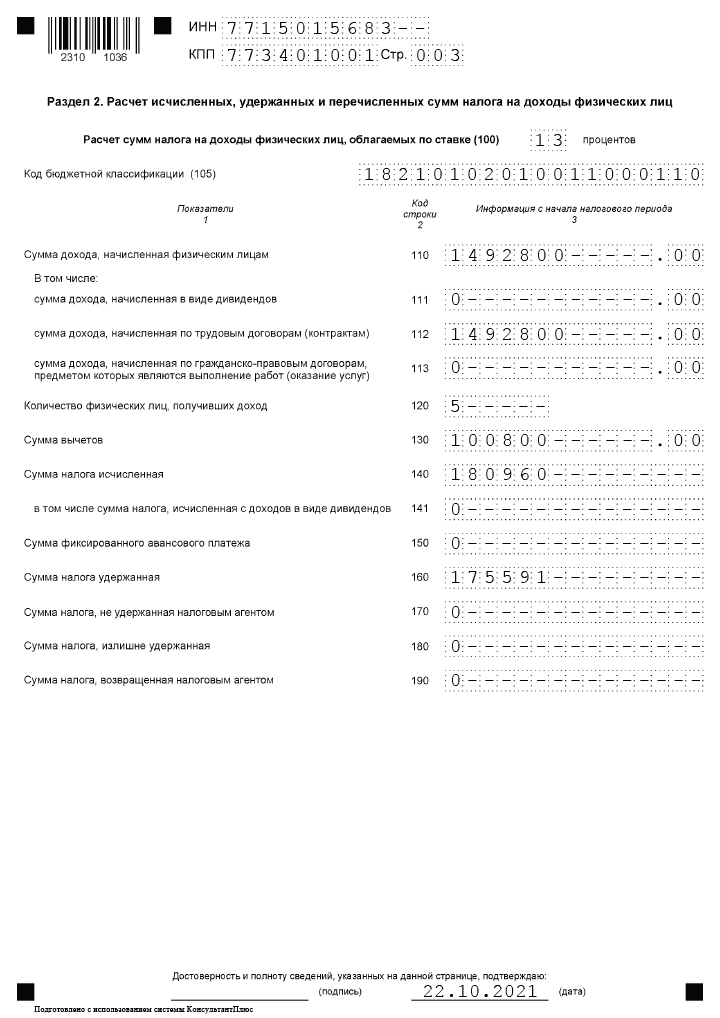

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Дата удержания налога при передаче подарка

Значимый подарок – это прибыль, полученная в натуральной форме. На отражение НДФЛ с него влияют следующие факторы:

- Цена;

- наличие дохода у физ. лица.

Отражать прибыль нужно в периоде выдачи подарка или может выпасть на следующий квартал, но не позднее окончания года.

День удержания будет совпадать с числом выдачи в случае, если в эту дату произведена выплата заработка или подарок вручен в денежном выражении.

Подоходный налог, исчисленный от стоимости подарка, удерживается из доходов, но не больше половины начисленной суммы прибыли. Эта норма определена в статье 226 п. 4 НК.

Если подоходный налог удерживается в последующих периодах, сумму прибыли отражается только в графе 020, в первой части отчета. Не до удержанный НДФЛ в поле 080 пока отражать не следует.

После перечисления иной прибыли, когда можно удержать подоходный налог от стоимости ценного подарка, дату получения прибыли отражают во второй части отчета в поле 100. Соответственно, в ячейках 110 и 120 6 НДФЛ следует указать даты удержания налога и срок перечисления налога.

Отчетные периоды по сдаче декларации НДФЛ

По отношении к подаче 6-НДФЛ ФНС установила такие периоды:

- 1 кварт. – первые три месяца года с 01янв. по 31март. включительно;

- Полугодие – первые шесть месяцев года с 01.янв. по 30июн. включительно;

- 9 месяцев – первые девять месяцев года с 01янв. по 30сент. включительно;

- Год – полные двенадцать месяцев года.

По завершению каждого из указанных периодов работодатель обязан составить 6-НДФЛ, отразить в нем сведения по налогу и доходам с начала года, а также даты свершения операций по выдаче на руки начисленных средств, удержанию и уплате налога за последние 3 месяца периода.

Сроки подачи декларации 6-НДФЛ

В общем, в отношении подачи рассматриваемого отчета установлен крайний срок, соответствующий последнему дню календарного месяца, который следует за периодом отчета. В отношении годового расчета установлен особый срок – не позднее первого апреля следующего года.

В таблице приведены крайние сроки сдачи документа в разрезе периодов 2017г. с учетом переноса:

| Период отчета, 2017 г. | Срок подачи |

| 1 квартал | 03 мая 2017 г |

| Полугодие | 31 июл. 2017 г |

| 9 месяцев | 31 окт. 2017 г |

| Год | 01 апр. 2021 г |

Когда расчет считается представленным

Момент, когда 6-НДФЛ признается представленным, зависит от способа подачи расчета:

- Бумажный на руки налоговому специалисту – когда налоговый инспектор ставит отметку о принятии непосредственно в 6-НДФЛ, указывается дата принятия и регистрационный номер (отметка ставится в подразделе под наименованием «заполняется работником налогового органа);

- Почтовый – день отправки ценного письма с вложенной описью содержимого по почтовому штампу;

- Электронный по ТКС – день фиксации оператором факта отправки расчета по ТКС в специальном электронном подтверждении.