Как заполняется декларация по усн «доходы минус расходы»?

Содержание:

- Общие правила заполнения

- Объект «доходы минус расходы»

- Как заполнить «обоснование пониженной ставки» в декларации?

- Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

- Как заполнить бухгалтерский баланс по упрощенной форме

- Раздел 3

- Когда в 2021 году применять новую форму декларации по УСН, а когда – старую?

- Титульный лист

- Как заполнить раздел 2.1.1 декларации

Общие правила заполнения

Основные требования ко всем разделам:

- Если заполняете декларацию от руки, чернила или паста в ручке должны быть только чёрного, синего или фиолетового цвета. В текстовых полях пишите заглавными печатными буквами.

- Если заполняете бланк декларации в Excel или другой программе, установите шрифт Courier New размером 16 — 18 пунктов.

- Все поля заполняйте, начиная с крайней левой ячейки. При заполнении отчёта в специальных программах или сервисах выравнивание автоматически будет по правому краю.

- В пустых ячейках поставьте прочерки — короткую прямую линию посередине каждой клетки. При заполнении декларации на компьютере их можно не ставить.

- Нельзя исправлять ошибки канцелярскими замазками и другими корректирующими средствами.

- Стоимостные показатели указывайте в рублях, без десятичных знаков. Значения от 50 копеек округляйте в большую сторону до целого числа, а менее 50 копеек отбрасывайте.

- Страницы пронумеруйте по порядку, начиная с титульного листа. Номер вписывайте, начиная с крайней левой ячейки — 001, 002 и т.д. Незаполненные листы пропускайте.

- Распечатайте только заполненные страницы — каждую на отдельном листе. С двух сторон печатать нельзя.

Объект «доходы минус расходы»

- Авансы, перечисленные в 2010 г., превышают налог, рассчитанный по итогам года (стр. 050 разд. 1 > стр. 260 разд. 2), при этом бизнесмен не должен уплачивать минимальный налог (стр. 270 разд. 2 По итогам года бизнесмен уплачивает минимальный налог (стр. 260 разд. 2

Заполнение разделов 1 и 2 декларации по УСН

|

Код строки |

Показатель |

Объект налогообложения |

|

|

«доходы» |

«доходы минус расходы» |

||

|

Раздел 2: Расчет налога |

|||

|

201 |

Ставка налога |

6%. Цифра «6» пишется в первой (левой) ячейке, в двух других ставится |

15% либо региональная ставка (от 5 до 15%). Если показатель дробный, в первых двух ячейках пишется целая часть десятичной дроби, через точку — дробная. Целый показатель записывается в первую ячейку, в остальных |

|

210 |

Сумма полученных доходов |

Общая сумма доходов по итогам года. Величина берется из графы 4 книги учета доходов и расходов, строка «Итого за год» |

|

|

220 |

Сумма расходов |

Не заполняется |

Общая величина расходов за прошедший год (графа 5 разд. I книги учета доходов и расходов) |

|

230 |

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах)… |

Не заполняется |

Показатель берется из графы 3 строки 130 разд. III книгиучета доходов и расходов. |

|

240 |

Налоговая база для исчисления налога |

Дублируется значение, указанное по строке 210 |

Стр. 210 — стр. 220 — стр. 230. Строка заполняется, если полученная величина больше нуля. Когда значение отрицательное или равно нулю, ставится прочерк |

|

250 |

Сумма убытка, полученного за налоговый период |

Не заполняется |

Строка заполняется, если стр. 220 > стр. 210 (расходыбольше доходов). Указываетсяразность расходов и доходов |

|

260 |

Сумма исчисленного налога |

Сумма налога, исчисленная по итогам года: стр. 240 x стр. 201 / 100. Если по итогам года получен убыток (в декларации заполнена стр. 250), в строке ставится прочерк |

|

|

270 |

Сумма исчисленного минимального налога |

Не заполняется |

Стр. 210 x 1 / 100. |

|

280 |

Сумма уплаченных страховых взносов… а также выплаченных работникам… пособий… |

Сумма взносов по пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособностии в связи с материнством, обязательному медицинскому страхованию, обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных пособий по временной нетрудоспособности. |

Не заполняется |

|

Раздел 1: Сумма налога к уплате |

|||

|

001 |

Объект налогообложения |

код — 1 |

код — 2 |

|

010 |

Код по ОКАТО |

Код ОКАТО по месту жительства ИП. Для показателя |

|

|

020 |

КБК |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

030 |

Сумма авансового платежа… за первый квартал |

Авансовый платеж, перечисленный по итогам первого квартала. Расчет аванса в декларации не отражается |

|

|

040 |

Сумма авансового платежа… за полугодие |

Авансовый платеж, перечисленный за полугодие. Расчет аванса в декларации не отражается |

|

|

050 |

Сумма авансового платежа… за 9 месяцев |

Авансовый платеж, перечисленный за 9 месяцев отчетного года. Расчет аванса в декларации не отражается |

|

|

060 |

Сумма налога, подлежащая уплате за налоговый период |

Стр. 260 — стр. 280 — стр. 050. Строка заполняется если получившийся показатель больше или равен нулю |

Стр. 280 — стр. 050. Строка заполняется, если одновременно выполняются условия: |

|

070 |

Сумма налога к уменьшению за налоговый период |

Стр. 050 — стр. 260 — стр. 280. Строка заполняется, если: стр. 260 — стр. 280 — стр. 050 < 0 |

Если ИП по итогам года уплачивает минимальный налог(стр. 260 < стр. 270), в строке дублируется показатель из строки 050. Если авансы, перечисленные за 9 месяцев, превышают сумму налога за год (стр. 050 > стр. 260), при этом ИП не должен уплачивать минимальный налог (стр. 260 > стр. 270),тогда показатель определяется так: стр. 050 -стр. 260 |

|

080 |

КБК |

Не заполняется |

182 1 05 01050 01 1000 110 |

|

090 |

Сумма минимального налога… |

Не заполняется |

Величина берется из строки 270 |

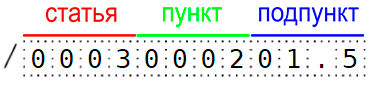

Как заполнить «обоснование пониженной ставки» в декларации?

Код обоснования применения пониженной налоговой ставки в декларации по УСН формируется по правилам, указанным в пунктах 5.6 и 7.15 Приложения № 2 к Приказу ФНС № ЕД-7-3/958@. Значение состоит из двух частей, разделенных знаком «/» (слэш):

- Код, который указан в приложении № 5 к Порядку заполнения декларации, занимает первые 7 клеточек. Это номер статьи 346.20 НК РФ и ее пункта, в котором говорится о праве региональных органов на понижение ставки УСН:

- 3462010 для объекта «Доходы»;

- 3462020 для объекта «Расходы минус доходы»;

- 3462030 для налогоплательщиков Республики Крым и Севастополя;

- 3462040 для Налоговых каникул.

- Составляемый налогоплательщиком код. Он вписывается в 12 клеток после «/» (слэша) и состоит из номера статьи закона вашего региона, в которой прописана пониженная ставка, ее пункта и подпункта (при наличии).

Каждое значение занимает 4 клеточки, причем пустые заполняются нулями. Первые 4 клеточки занимает номер статьи, с 5 по 8 идет номер пункта, с 9 по 12 — номер подпункта. К примеру, если ставка действует на основании подпункта 1.5 пункта 2 статьи 3, код такой: «0003000201.5» (точка ставится в отдельной ячейке).

Пример: Предприниматель из города Уфы с объектом «Доходы» оказывает парикмахерские услуги. Для ИП на УСН, занятых в некоторых сферах, согласно статье 2 закона Республики Башкортостан от 28.04.2015 г. № 221-з, действуют налоговые каникулы (ставка 0%).

Смотрим список видов деятельности, который указан в приложении закона Башкортостан от 28.04.2015 г. № 221-з. В строке 3 раздела III данного приложения записан вид деятельности «Парикмахерские и косметические услуги», поэтому предприниматель из примера попадает под нулевую ставку (исходим из того, что прочим условиям применения налоговых каникул он также соответствует).

Сформируем код обоснования применения налоговой ставки:

- в первой части – «3462040» (приложение № 5 к Порядку заполнения декларации). Это значит, что право региона понизить ставку указано в пункте 4 статьи 346.20;

- во второй части – «000200000000». Даная последовательность означает, что ставка действует на основании статьи 2 закона Башкортостана от 28.04.2015 г. № 221-з. (в клетках с 5 по 12 вписаны нули, т.к. пункта и подпункта нет).

Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

| Налоговый/отчетный период | Код периода |

| Для организаций (не КГН), сдающих отчетность поквартально | |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| Для организаций (не КГН), сдающих отчетность помесячно | |

| Один месяц | 35 |

| Два месяца | 36 |

| Три месяца | 37 |

| Четыре месяца | 38 |

| Пять месяцев | 39 |

| Шесть месяцев | 40 |

| Семь месяцев | 41 |

| Восемь месяцев | 42 |

| Девять месяцев | 43 |

| Десять месяцев | 44 |

| Одиннадцать месяцев | 45 |

| Год | 46 |

| Для организаций – ответственных участников КГН, сдающих отчетность поквартально | |

| I квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

| Для организаций – ответственных участников КГН, сдающих отчетность помесячно | |

| Один месяц | 57 |

| Два месяца | 58 |

| Три месяца | 59 |

| Четыре месяца | 60 |

| Пять месяцев | 61 |

| Шесть месяцев | 62 |

| Семь месяцев | 63 |

| Восемь месяцев | 64 |

| Девять месяцев | 65 |

| Десять месяцев | 66 |

| Одиннадцать месяцев | 67 |

| Год | 68 |

- наименование инспекции, в которую представляется декларация. Например, если вы сдаете отчетность в ИФНС России № 14 по г. Москве, то в декларации ставится код «7714»;

- сведения о вашей принадлежности к конкретной инспекции. Допустим, ваша компания, не являясь крупнейшим налогоплательщиком, сдает декларацию по налогу на прибыль по месту учета самой организации. В этом случае нужно поставить код «214» («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»). А если, к примеру, вы сдаете декларацию по месту учета вашего обособленного подразделения, то указывается код «220» («По месту нахождения обособленного подразделения российской организации»);

- данные о реорганизации/ликвидации. Например, если декларацию представляет компания, завершающая свою деятельность, то в соответствующей ячейке титульного листа декларации ставится «0» («Ликвидация»);

- сведения о том, кто подписывает декларацию: сам плательщик (код «1») или его представитель (код «2»).

https://www.youtube.com/watch{q}v=ytaboutru

Цифры в коде налогового периода в декларации по НДС обозначают следующее: первая цифра кода — номер, который всегда равен 2, а вторая цифра меняется в зависимости от номера квартала. Например, 24 — декларация по НДС за 4 квартал.

О заполнении декларации по НДС читайте в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Предлагаем ознакомиться: Расшифровка дебиторской и кредиторской задолженности (образец)

Сроки предъявления отчетных документов в налоговые органы закрепляются НК РФ по каждому обязательному платежу индивидуально. Приказами ФНС России предусмотрены бланки налоговых деклараций, порядок их заполнения, перечни всевозможных кодов, а также форматы передачи отчетов в электронном виде.

По способу

| № п/п | Способ предоставления | Почтовое отправление | Передача лично | Передача по ТКС | Другой вариант |

| 1 | Бумажный носитель | 01 | 02 | — | — |

| 2 | Бумажный носитель, дублированный на съемном носителе | 08 | 03 | — | — |

| 3 | Бумажный носитель со штрих-кодом | 10 | 09 | — | — |

| 4 | Электронный документ, подписанный ЭП | — | — | 04 | — |

| 5 | Другой вариант | — | — | — | 05 |

По месту

| Код | Отчет предоставляется по месту… | Для какого обязательного платежа применяется |

| 120 | регистрации ИП | УСН, ЕНВД, страховые взносы |

| 210 | учета юрлица | УСН |

| 213 | нахождения крупнейшего налогоплательщика | Налоги на прибыль и на имущество |

| 214 | учета юрлица, не признанного крупнейшим налогоплательщиком | Налоги на прибыль и на имущество, ЕНВД, страховые взносы |

| 218 | нахождения ответственного участника консолидированной группы плательщиков | Налог на прибыль |

| 220 | учета обособленного подразделения | Налог на прибыль |

| 245 | ведения деятельности представительством иностранной организации | Налог на имущество, ЕНВД |

| 310 | ведения деятельности юрлицом | ЕНВД |

| 320 | ведения деятельности ИП | ЕНВД |

Коды, указываемые на первых листах отчетных документов, заслуживают особого внимания налогоплательщиков. Их верное указание – залог успешной отчетности и предотвращение лишних вопросов от налоговых инспекторов.

Правильное заполнение платежных реквизитов позволит избежать уточнений и сэкономит драгоценное время для более важных задач.

Как заполнить бухгалтерский баланс по упрощенной форме

В активе такого баланса без расшифровки следует указывать:

1. Материальные внеоборотные активы, куда входят:

• Основные средства – 01 счет. Амортизацию, накопленную на 02 счете, здесь следует вычесть до внесения в соответствующую графу.

• Имущество, которое предоставлено на возмездной основе в пользование на определенное время, – 03 счет. Амортизацию, накопленную на 02 счете, здесь тоже следует вычесть из стоимости имущества до внесения в соответствующую графу.

• Оборудование, предназначенное к установке – 07 счет.

• Капвложения – 08 счет. Исключение составляют инвестиции в НМА и НИОКР, они будут отражены по другой строке.

• Авансы, которые обусловлены строительством основных средств, – 60 счет.

2. Нематериальные и иные внеоборотные активы, куда могут входить:

• Нематериальные вложения – 04 счет. Амортизацию, накопленную на 05 счете, здесь следует вычесть до внесения в соответствующую графу.

• Финансовые вложения долгосрочного характера –58 счет. Если на 59 счету формировался резерв под обесценивание таких вложений, то до внесения в баланс его следует вычесть из суммы вложений.

• Вложения, осуществляемые в НИОКР, – счет 08 субсчет 8 и прочие.

3. Запасы:

• сырье и материалы – 10 счет,

• товары – 41 счет,

• готовая продукция – 43 счет и прочие.

4. Деньги:

• остатки по кассе и по банковским счетам организации – 50, 51, 52 счета и другие,

• денежные переводы, которые находятся в пути, – 57 счет.

5. Оборотные (в том числе финансовые) активы, например:

• Финансовые вложения, если они имеют краткосрочный характер, – 58 счет. Когда на 59 счету формируется резерв под обесценивание таких вложений, то из общей их суммы его следует вычесть до внесения в баланс.

• Остатки дебетового характера по счетам, на которых ведется учет расчетов, – 60, 62, 68, 69, 70, 76 счета и др.

Пассив содержит следующие строки:

1. Капитал и резервы. Здесь следует отражать все виды капиталов, которыми обладает организация, а также прибыль до распределения или убыток, который не покрыт на дату составления баланса, – 80, 82, 83 и 84 счета.

2. Заемные средства долгого срока погашения (срок погашения превышает 12 месяцев) – 67 счет.

3. Иные обязательства долгосрочного характера.

4. Заемные средства короткого срока погашения (срок погашения их не превышает 12 месяцев) – 66 счет.

5. Кредиторская задолженность краткосрочного характера – остатки по кредиту по 60, 62, 68, 69, 70, 71, 73, 75 и 76 счетам.

6. Иные обязательства с коротким сроком исполнения.

По аналогии с обычным балансом в упрощенном документе содержатся данные за 3 года. Имеются в виду отчетный год, предыдущий и тот, который предшествовал предыдущему. Применительно к текущей ситуации баланс за 2020 год должен будет содержать остатки, сформировавшиеся на 31.12.2016, 31.12.2015 и 31.12.2014.

Балансовые строки указаны под соответствующими кодами, которые можно найти в приказе № 66н (приложение № 4). В бухгалтерский баланс, составляемый в упрощенном виде, вносятся уже суммированные данные, которые сами содержат несколько показателей сходного назначения. По этой причине код строки должен будет соответствовать тому показателю, который превалирует в суммарном выражении над другими.

Отметим, что с 2020 года главный бухгалтер исключен из числа лиц, которые обязаны подписывать упрощенный бухгалтерский баланс. Такая обязанность осталась лишь у руководителя организации.

Подведем итог. Предприятия на УСН бухгалтерский баланс сдавать обязаны. Для таких налогоплательщиков предусмотрена упрощенная его форма, заполнять которую гораздо легче, чем баланс для ОСНО.

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала:

целевое финансирование;

целевые поступления;

аналогичные средства, перечисленные в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

Исключение составляют субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99;

в графах 2 и 5 – соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

в графах 3 и 6 – соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99.

Пример заполнения раздела 3 декларации по единому налогу при упрощенке

ООО «Альфа» применяет упрощенку, единый налог платит по ставке 15 процентов.

23 марта 2021 года «Альфа» получила грант на приобретение производственного оборудования в размере 300 000 руб.

В договоре о целевом финансировании было указано, что оборудование должно быть приобретено в течение двух месяцев со дня поступления денежных средств на счет организации (т. е. не позднее 24 мая). Оборудование было приобретено 20 апреля. Его стоимость составила 553 000 руб. То есть «Альфа» потратила на его приобретение всю сумму полученного гранта, а также собственные средства.

Бухгалтер «Альфы» организовал раздельный учет доходов и расходов, полученных и произведенных в рамках целевого финансирования.

В составе декларации по УСН за 2021 год бухгалтер заполнил раздел 3.

В разделе 3 бухгалтер указал:

- в графе 1 – код вида поступлений средств целевого финансирования – 010 «Целевое финансирование в виде грантов»;

- в графе 2 – дату поступления средств (23 марта 2021 года);

- в графе 3 – сумму поступивших денежных средств (300 000 руб.);

- в графе 4 – сумму средств, использованных по назначению до установленного срока (24 мая), – 300 000 руб.;

- в графе 5 – установленный срок использования целевых средств – 24 мая 2021 года;

- в графе 6 «Сумма средств, срок использования которых не истек» – прочерки;

- в графе 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» – прочерки.

В строке «Итого по отчету» бухгалтер указал показатели из граф 3, 4, 6, 7 раздела 3.

Разделы 1.1 и 1.2

На основании показателей, отраженных в разделе 2.1 или 2.2, можно заполнить разделы 1.1 или 1.2. Эти разделы предназначены для отражения итоговых сумм авансовых платежей и налога к уплате или уменьшению.

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов»

Когда в 2021 году применять новую форму декларации по УСН, а когда – старую?

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без скобок, прочерков, пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Рассмотрим заполнение декларации УСН на примере ООО:

Организация: ООО «Фемида»

Отчетный период: 2021 год

ИФНС: по г. Пушкино Московской области

Вид деятельности: Деятельность в области права

ОКВЭД: 69.10

Доход (поквартально):

1 квартал – 400 000 руб.

2 квартал – 350 000 руб.

3 квартал – 500 000 руб.

4 квартал – 1 050 000 руб.

Расход (поквартально, включая взносы за 2 сотрудников):

1 квартал – 250 000 руб.

2 квартал – 160 000 руб.

3 квартал – 300 000 руб.

4 квартал – 580 000 руб.

Дарья Черепанова

УСН «Доходы минус расходы» — вид упрощённой системы налогообложения, который чаще используют для торговли. В отличие от УСН «Доходы» при расчёте налога учитываются расходы бизнеса, это выгодно при высоких затратах.

Подробнее о том, какой вид УСН выбрать, мы рассказали в статье «Упрощённая система налогообложения в 2021 году».

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице. Таблица 1. Особенности заполнения титульного листа

| Название поля | Информация |

| ИНН/КПП | Сведения заполняются согласно Свидетельству о регистрации, выданному налоговыми органами |

| Налоговый период (код) | 34 – в случае если отчетность подается по итогам налогового периода;

50 – в случае если отчетность подается досрочно в связи с закрытием ИП, ликвидацией ООО или переходом на иной налоговый режим |

| Номер корректировки | 0— – при первичной сдаче декларации;

1— — при первом исправлении; 2— — при втором исправлении |

| Отчетный год | 2014 – указывается год, за который сдается отчетность |

| Предоставляется в налоговый орган (код) | Сведения заполняются из уведомления по постановке на учет |

| По месту нахождения (учета) (код) | 120 – ИП;

210 – организации |

| Налогоплательщик | ФИО предпринимателя или полное наименование организации |

| Код вида деятельности по ОКВЭД | Данные указаны в выписке из ЕГРЮЛ (для организаций) или ЕГРИП (для ИП) |

| Форма реорганизации, ликвидация (код) | Данные поля заполняются только организациями в случаи их ликвидации или реорганизации. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Телефонный номер может быть указан в любом формате |

| На … страницах | 3— (указывается число сдаваемых листов) |

| С приложением подтверждающих документов или их копий | 1— (2—и т.д.) — при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк. |

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

Как заполнить раздел 2.1.1 декларации

В данном разделе приводится, собственно, расчет авансовых платежей и налога за год.

| Поле декларации | Как заполнить |

| Признак налогоплательщика | Нужно указать код:

1 – для тех налогоплательщиков, которые осуществляют выплаты физическим лицам 2 – для тех предпринимателей, которые не осуществляют выплаты физическим лицам |

| Сумма полученных доходов | Указывается нарастающим итогом сумма доходов за 1 квартал, полугодие, 9 месяцев и год в целом. Это строки с 110 по 113 |

| Ставка налога | Указывается ставка, которая применяется в данном регионе для конкретной организации. Это строки с 120 по 123 |

| Величина авансовых платежей и налога в целом | При умножении доходов по периодам на ставку высчитывается сумма авансовых платежей и налога за год в целом. Расчет ведется нарастающим итогом. Это строки с 130 по 133 |

| Сумма страховых взносов | Здесь показываются сумма уплаченных взносов, которые могут снизить налог. Данные представляются нарастающим итогом. Это строки с 140 по 143 |