Коды больничных листов в справках 2-ндфл: для чего предназначены?

Содержание:

- Как правильно оформить справку 2-НДФЛ?

- Таблица с расшифровкой (2012, 2002, 2000, 2300, 4800)

- Применение нового больничного (по приказу Минздравсоцразвития России № 347н): нюансы

- Код дохода 4800 с расшифровкой

- Информация для Физических лиц

- Зачем нужна справка 2-НДФЛ

- Кем и когда составляется справка 2-НДФЛ

- Куда сдавать

- Какой код дохода больничного в справке 2-ндфл? — все о налогах

- Справка по форме 2-НДФЛ в 2021 году

- Отражение в 2 НДФЛ

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Что означают коды нарушения режима (23, 24)

Как правильно оформить справку 2-НДФЛ?

Для получения данного документа нужно обратиться к сотруднику бухгалтерии компании-работодателя и подать заявление в произвольной форме (в устной либо письменной). После чего дождаться готовности справки — не более 3 дней после подачи заявления.

Самостоятельно никаких данных в справку вносить не требуется — вся нужная информация указывается уполномоченным сотрудником бухгалтерии по установленному образцу. Однако будет не лишним проверить справку на наличие вышеуказанной информации и посмотреть, проставлена ли на документе печать организации, а также подпись уполномоченного лица.

Таблица с расшифровкой (2012, 2002, 2000, 2300, 4800)

Как отмечалось ранее, кодовое значение напрямую зависит от конкретной ситуации, в частности, облигации, премии и так далее.

К примеру, премии могут быть закодированы таким образом:

| 2000 | Отображает факт начисления премии непосредственно за успешную занятость. Помимо этого может подтверждать факт перечисления средств на содержание военнослужащих граждан и приравненных к них категорий |

| 2001 | В данном случае код отображает начисление поощрений директору, совету директоров и иным подобным лицам |

| 2010 | Перечисление осуществляется на основании гражданско-правового соглашения, за исключением авторского вознаграждения |

| 2012 | Подтверждение перечисления отпускных |

| 2002 и 2003 | Иные разновидности премий |

Одновременно с этим необходимо помнить, что в случае перечисления средств в качестве пособия по причине ременной утраты дееспособности, то возникает необходимость указывать код 2300.

В случае с доходами, которые были получены по результатам банковских операций, то возникает необходимость обращать внимание на такие разновидности кодировок, как:

| 2800 | Может быть использовано по отношению к средствам, которые получены в результате погашения возникших ранее долговых обязательств по векселям |

| 2900 | Применяется по отношению к средствам, которые могли быть получены в случае совершения операций с иностранной валютой |

| 3010 | Кодовое обозначение применяется к выигрышам, которые могли быть получены при игре в лотерею, тотализатор и так далее |

| 3020 | Используется с целью подтверждения перечисления процентов по имеющимся банковским вкладам в случае повышения сумм, исчисляемые на базе ставки рефинансирования Центрального Банка РФ в период, когда следовали перечисления. В данном случае ставка рефинансирования используется при рублях, при иностранной – 9% годовых |

| 3021 | Используется по отношению к суммам процентов, которые были получены на основании срочного пенсионного вклада в банковском учреждении |

| 4800 | Отображает иные доходы |

Следует обращать внимание на то, что рассмотренные виды кодовых обозначений далеко не исчерпывающие. Одновременно с этим нужно понимать, что именно они используются в большинстве случаев по отношению к официально трудоустроенному гражданскому населению

Одновременно с этим нужно понимать, что именно они используются в большинстве случаев по отношению к официально трудоустроенному гражданскому населению.

Применение нового больничного (по приказу Минздравсоцразвития России № 347н): нюансы

Прежде всего, существует ряд формальных требований к заполнению листка нетрудоспособности. Так:

- он должен заполняться чернилами, гелевой, капиллярной или перьевой ручкой, но не шариковой;

- недопустим выход символов за границы ячеек документа;

- записи символов в документ должны вестись начиная с самой первой ячейки.

Больничный должен заверяться печатью, которая не попадает на те или иные ячейки документа. Тот факт, что, к примеру, проставлен в больничном листе код 02, а не какой-либо другой, должен быть очевиден для проверяющего. При этом проверка может осуществляться с помощью сканера, который не сможет распознать код в случае наслоения печати на информационное поле больничного.

Печать медучреждения должна быть четкой — так, чтобы читалось его наименование (которое должно при этом совпадать с указанным в документе).

Если в больничном листе есть ошибки или он заполнен некорректно, работодателю необходимо попросить работника принести дубликат документа, заполненный с учетом всех требований (их полный перечень приведен в приказе Минздравсоцразвития России от 29.06.2011 № 624н).

Код дохода 4800 с расшифровкой

Начнем с самого универсального кода — 4800 «Иные доходы». Ему соответствуют любые доходы, для которых в приказе № ММВ-7-11/387@ нет более подходящего кода (письмо ФНС от 06.07.16 № БС-4-11/12127). Например, этим шифром обозначается доход в виде суммы единовременной доплаты к отпуску (письмо ФНС от 16.08.17 № ЗН-4-11/16202@).

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов:

- средний заработок, сохраняемый за дни прохождения диспансеризации;

- оплата времени простоя, возникшего по независящим от сторон причинам;

- компенсация за задержку выдачи трудовой книжки уволенному сотруднику;

- средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха;

- сумма прощенной задолженности по авансовому отчету;

- сверхнормативные суточные и др.

Также данный код применяется при расчетах с физлицами, которые не являются работниками организации или ИП. Например, с помощью этого шифра надо отражать сумму выигрыша, которую покупатель или клиент получил при участии в лотерее, проводимой не в целях рекламы товаров, работ или услуг.

Помимо этого, код 4800 используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

Информация для Физических лиц

Форма 2-НДФЛ подается только в инспекции ФНС по месту нахождения налогового агента, выплатившего деньги физлицу (в виде зарплаты, дивидендов или другого вознаграждения). Для тех, кто хочет получить информацию о собственных заработках или выяснить полноту уплаты налога на доходы физических лиц, подойдет форма, приведенная в Приложении 5 Приказа.

Именно эта бумага необходима для получения вычета по налогам, пособия по безработице или при составлении и подаче декларации 3-НДФЛ. Получить документ можно у источника выплат (нанимателя или плательщика дивидендов). Причем в сжатые сроки – не позднее 3 рабочих дней после обращения, ст. 62 ТК.

Срок годности справки

Единственный срок, который в налоговом законодательстве установлен в отношении формы 2-НДФЛ, это крайняя дата предоставления отчета в ИФНС – до 1 марта. О периоде ее годности в НК РФ ничего не сказано.

В общем случае период действия документа обычно составляет 30 календарных дней. Однако в случае с документами о размере годовых денежных поступлений этот период может варьироваться:

- для назначения пособия по среднему заработку или предоставления льготы – до конца месяца, в котором бумага выдавалась;

- для больничного – действует без ограничения, но будет актуальна только до того момента, когда человек отработает у текущего работодателя 2 полных календарных года (с 1 января по 31 декабря);

- при предоставлении в коммерческие организации или визовые департаменты иностранных посольств – сроки устанавливаются в каждом случае отдельно.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

Кем и когда составляется справка 2-НДФЛ

Справка по форме 2-НДФЛ составляется налоговыми агентами, которыми, как правило, являются работодателя, выплачивающие доходы физическим лицам. Справка составляется по каждому физлицу, которому производится выплата дохода. Справка составляется и подается в ФНС даже тогда, когда компания должна, но не имеет возможности удержать НДФЛ.Также справка составляется по требованию самого физлица, которому производятся выплаты.

Не требуется составление 2-НДФЛ только в том случае, если на протяжении календарного года не было выплат физлицам, в отношении которых компания выступает в роли налогового агента. Например, не подаются сведения о работникам, которым не начислялась зарплата и не выплачивались иные выплаты. Другими словами, если выплаты дохода не было, то и обязанности у организации, как у налогового агента не возникают. То есть справки 2-НДФЛ в налоговый орган подавать не нужно, включая и справки с нулевыми значениями (230 НК РФ).

Не требуется представление справки 2-НДФЛ в следующих случаях:

- При покупке имущества или имущественных прав у физлица, принадлежащих ему на правах собственности.

- При получении выплат ИП (включая участников договора инвестиционного товарищества).

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Какой код дохода больничного в справке 2-ндфл? — все о налогах

15.10.2018

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Какой код дохода в справке 2 ндфл декретный отпуск

В статье расскажем, кому и зачем выдается справка 2 ндфл при декрете, какие данные содержит. Разберемся сначала с формулировками. Декрет, декретный отпуск – так для простоты называют время, когда сотрудница находится:

- в отпуске по беременности и родам

- в отпуске по уходу за ребенком до полутора лет

В такие периоды сотрудница, как правило, не работает, а получает пособия в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ.

Когда выдается справка по форме 2-НДФЛ Справка по форме 2-НДФЛ выдается только в том случае, когда были выплаты дохода сотруднику.

Справка по форме 2-НДФЛ в 2021 году

ИП или ООО, подавая декларацию, должны внести в нее информацию по следующим признакам:

- Единица ставится в случае, если в документ вносится выплачиваемая работникам заработная плата и, соответственно, удерживаемые с нее налоги.

- Двойка ставится, если в документ вносится размер доходов, полученных физлицом, с которых сборы не взимались.

Поле “признак” стоит сразу после шапки “Справка о доходах физлица” и дат. В него вносится только число, ничего больше писать в нем недопустимо.

Важно:

в случае если декларация заполняется по требованию сотрудника, то вносить в поле информацию не нужно. Это делается только при подаче в налоговые органы.

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Если с кодом 1 все более-менее понятно (в него вносятся все официально сделанные выплаты), то с 2 у многих бухгалтеров и работодателей возникают вопросы. Рассмотрим несколько важных нюансов:

- В случае если сделанные выплаты были обложены налогом частично, а не в полной мере, то в декларацию нужно внести данные именно о необлагаемой сумме. К примеру, работник получил матпомощь в размере 500 рублей).

- В документ вносят только те вознаграждения, с которых не был удержан налог. Причем вознаграждения указываются по времени, в который они были выплачены. К примеру, матвыплата январь и пр.

- В документ вносятся суммы выплат, с которых предприятие не удержало налог на доходы физлиц.

Внимание:

перечисленные выше пункты касаются исключительно признака 2. Если по определенным выплатам произошло начисление налога и перевод в бюджет, а по определенным не произошло, то работодатель заполняет две формы с признаком 1 и 2 соответственно. При этом подарки и матпомощь в размере до 4 тысяч рублей налогом не облагаются.

Работодатель обязан подавать информацию обо всех вознаграждениях (кроме тех, что меньше 4 тысяч) в налоговый орган каждый год. Для подачи установлены следующие сроки:

- До 1 марта необходимо подать документы по второму признаку.

- До 1 апреля необходимо подать документы по первому признаку.

То есть вы должны отчитаться за прошедший год до указанной даты по каждому сотруднику. В случае если возникли ситуации, когда налог на доход физлиц начислить не удалось, то в налоговую подаются две справки. При этом в признак первый вносят данные обо всех полученных доходах, даже если по ним и не были сделаны выплаты в бюджет. Подать декларацию можно как в традиционном виде, заполнив вручную форму, так и в электронном. Бумажные справки могут подавать только малые предприятия и ИП, у которых работает меньше 25 сотрудников. Крупные компании сдают их исключительно в цифровом виде.

Внимание:

если вы забудете подать 2-НДФЛ или затянете со сроками, то налоговая введет против вас санкции в размере 200 рублей за каждого сотрудника. Кроме того, задержки могут стать обоснованием для проведения дополнительной проверки.

Отражение в 2 НДФЛ

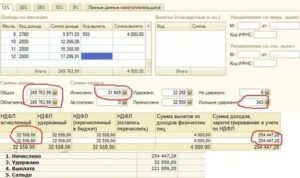

Пособие по временной нетрудоспособности облагается налогом (кроме БиР), соответственно и в 2 НДФЛ должны быть эти суммы. Код дохода в справке 2 НДФЛ по больничным выплатам – 2300. Также с суммы компенсации осуществляется уплата взносов (кроме ФСС).

По общим правилам предприятие перечисляет деньги за период болезни в течение 10 дней или в ближайшую выплату заработной платы (аванса) после предоставления бюллетеня. Налог удерживается в день перечисления средств, а датой уплаты НДФЛ считается последний день месяца, в котором произведена выплата.

Например, сотрудник болел с 25 марта по 4 апреля, 5-го числа он вышел на работу и сдал лист нетрудоспособности. Сумма пособия составила 11 680 рублей, средства перечислили работнику с зарплатой в марте 10-го числа. В 2 НДФЛ эта сумма отразится апрелем с кодом дохода 2300.

Что делать, если работник болел в одном месяце, а компенсацию выплатили в другом. Такая ситуация возможна при долгосрочной болезни, например если сотрудник находился три месяца по больничному листу. ФНС определила, что пособие является доходом того месяца, в котором оно было перечислено.

Исключением являются пособия, выплачиваемые за производственную травму. Они полностью покрываются за счет ФСС, облагаются налогом, но страховые взносы не перечисляются.

На сегодняшний день во многих регионах страны внедрен “пилотный проект”, по нему работодатель перечисляет пособие только за 3 дня, остальную сумму компенсации ФСС самостоятельно переводит на счет работника. Как отражается в 2 НДФЛ больничный лист в этом случае?

Бухгалтер отражает только то, что перечисляет организация, по остальной части налоговый агент – ФСС. Если работнику, например, для получения налогового вычета, нужна информация по сумме пособия выплаченного ФСС, ему следует обратиться в отделение фонда.

Декретные листки не облагаются налогом, поэтому и отражать их в 2 НДФЛ не нужно. Также не показываются и выплаты по уходу за ребенком, они не подлежат налогообложению.

По сотрудницам находящимся в декрете, работодатель не предоставляет отчетность, по всем остальным сотрудникам сдают справки до 1 апреля следующего года. В противном случае предусмотрена дисциплинарная ответственность – штраф 200 рублей за каждого человека.

Важно отразить правильный код дохода при расчете больничного листа в справке 2 НДФЛ. Несмотря на то, что этот документ не проверяется при налоговой проверке, инспекция, при наличии сомнений, запросит от налогового агента пояснения

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Что означают коды нарушения режима (23, 24)

Знать, что значит код 01 в больничном листе, недостаточно. Необходимо еще проверить, не выявлены ли лечебным учреждением иные обстоятельства, характеризующие состояние здоровья работника. Какие, например?

Так, общераспространенный код больничного 01 может быть дополнен кодом, который дает работодателю основание для снижения суммы компенсации по больничному. Это могут быть коды, отражающие (п. 1 ст. 8 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ):

- несоблюдение предписанного режима лечения (код 23 в строке «Отметка о нарушении режима»);

- неявку на врачебный осмотр вовремя (код 24 в строке «Отметка о нарушении режима»);

- заболевание вследствие опьянения (код 021 в строке «Доп. код»).

Компенсация по больничному в этом случае снижается до уровня минимального размера оплаты труда за месяц:

- с момента нарушения по кодам 23 и 24;

- за весь период болезни по коду 021.

Таким образом, расшифровка кода болезни в больничном листе 01, 02, 04 обязательно должна производиться с учетом возможного наличия в документе 3 рассмотренных кодов. Их присутствие прямо влияет на величину обязательств фирмы по компенсации больничного листа.